La crisi sanitaria del 2020 si abbatte su una filiera che già nel 2019 registrava segni di rallentamento: in Italia le vendite di autovetture sono in calo del 27% a 1,4 milioni di unità – come rilevato dall’appena presentata indagine dell’Osservatorio sulla componentistica automotive italiana di Anfia (presidente Paolo Scudieri) e della Camera di commercio di Torino – . Una piccola cosa rispetto alla tragedia che ci aspetta per il 2020, se si pensa che nei soli primi otto mesi l’Istat (come Industria Italiana ha scritto qui e qui) ha stimato un crollo dell’36%. La componentistica è uno dei tre pilastri (insieme ai macchinari e al chimico-farmaceutico) della nostra industria e quindi della nostra economia: vale quasi 50 miliardi di euro, dà lavoro a 2.200 aziende e 160mila persone e un ruolo chiave nell’export e nella bilancia dei pagamenti (Industria Italiana ha scritto qui).

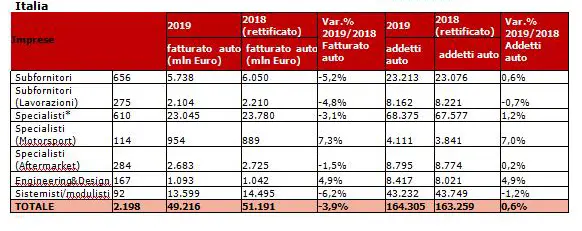

Nel 2019 l’universo della componentistica automotive italiana ha generato un fatturato complessivo di 49,2 miliardi di euro e ha fatto registrare un numero di addetti pari a 164.305. La variazione di fatturato complessiva sul 2018 è stata pari al -3,9% che rappresenta una battuta di arresto rispetto a quanto rilevato nell’ultimo quinquennio e che riguarda quasi tutti le categorie di fornitori, in particolare i sistemisti e modulisti (-6,2%); viceversa risultano positivi i trend degli specialisti del motorsport e degli E&D. Gli addetti rimangono nel complesso stabili (+0,6%) con un andamento negativo che ha riguardato subfornitori delle lavorazioni e sistemisti e modulisti.

* specialisti puri, mobilità elettrica, telematica e motorsport

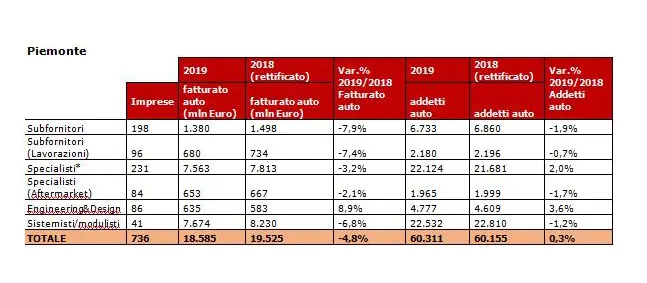

In Piemonte gli specialisti del motorsport sono 18.

Fonte: dati dell’Osservatorio sulla componentistica automotive italiana di Anfia e della Camera di commercio di Torino

Ben 736 imprese dell’universo della componentistica automotive, che rappresentano oltre un terzo del totale italiano, sono in Piemonte. Nel 2019 hanno prodotto un fatturato di 18,6 miliardi di euro, con un calo del 4,8% rispetto al 2018, e hanno impiegato 60.311 addetti (+0,3%). Al pari di quanto avvenuto a livello nazionale, la componente che ha registrato una performance migliore è quella delle imprese di Engineering & Design (+8,9%), mentre la subfornitura ha sofferto più di altri segmenti (-7,9%), senza risparmiare i subfornitori delle lavorazioni (-7,4%).

Recessione dovuta alla pandemia

Nei primi 9 mesi del 2020 la domanda di autovetture registra una contrazione del 29% in UE, del 23% in Efta e del 33% in UK. La recessione causata della pandemia potrebbe richiedere al settore automotive un periodo più lungo rispetto alle crisi precedenti per essere superata: tra 3 e 5 anni. Nel 2020 la domanda mondiale potrebbe attestarsi attorno a 76 milioni di autoveicoli (-17%), mentre in UE-Efta la crisi sanitaria riesplosa nel 4° trimestre potrebbe trascinare al ribasso le previsioni da -25% a -35%.

In Italia, la produzione di autoveicoli è diminuita del 13,9% nel 2019, mentre a gennaio-giugno 2020 registra una contrazione del 46,7%. La produzione industriale del settore automotive nel suo complesso registra un calo tendenziale del 9,5% nel 2019 rispetto al 2018, che era in flessione del 3,3% sul 2017, e chiude il consuntivo di gennaio-settembre a -30,9% su base annua.

Per Marco Stella, presidente del gruppo componenti Anfia (Associazione Nazionale Filiera Industria Automobilistica, in pratica la Confindustria di settore): «La crisi Covid ha sorpreso una filiera automotive italiana alle prese con un’apertura non brillante del 2020. La componentistica è ancora più di prima chiamata a reagire a questa fase di incertezza rimodulando l’offerta e puntando sugli investimenti in ricerca e sviluppo».

Saldo negativo per il Piemonte, ma bene le attività di Engineering & Design

La filiera era in grande difficoltà già prima della crisi sanitaria; dopo la decelerazione del 2018 per molti segmenti del settore, il saldo tra le dichiarazioni di aumento e quelle di decremento del fatturato espresse dalle imprese è risultato pari al -26%: crescono le attività con giro d’affari in riduzione (il 59% a fronte del 35% dell’anno precedente), rispetto alle attività con fatturato in espansione (un’impresa su tre, rispetto al 54% del 2018). Le difficoltà hanno riguardato quasi tutti i segmenti della componentistica, tranne le attività di Engineering & Design (saldo del +23%), che rinforzano la ripresa significativa avviata a partire dal 2018.

Peggiore il dato del Piemonte, che è la prima regione italiana per produzione di componenti, il cui saldo è estremamente negativo (-35%) e aggrava una situazione che già nel 2018 era vicina allo stallo (il saldo era pari al +5%). Il 63% delle imprese ha dichiarato di aver subito un calo dei ricavi nel corso del 2019, a fronte solo del 28% che ha registrato un incremento.

L’indagine dell’Osservatorio ha rilevato che la prima ondata pandemica ha causato conseguenze molto significative in termini di calo del fatturato, degli ordinativi, e dell’occupazione: delle 228 imprese rispondenti, circa il 90% prevede un calo del fatturato, degli ordinativi (interni ed esteri), e dell’occupazione, con una netta prevalenza di cali attesi tra il 20% e il 50%.

Solo il 50% delle imprese ipotizza un cambio di strategia, a valle di lunghe chiusure (per il 60% dei rispondenti, di 1 o 2 mesi) e conseguente crisi di liquidità. Le imprese al momento sembrano maggiormente focalizzate a contenere l’emergenza piuttosto che orientate ad identificare possibili opportunità che da queste possano emergere. Solo un quinto dei fornitori ritiene che il Governo debba agire per rilanciare la ricerca e sviluppo, mentre incentivi alla domanda ed estensione della cassa integrazione insieme rappresentano le misure maggiormente auspicate dalla maggioranza dei fornitori.

Le incognite derivanti sull’indotto dalla nascita del Gruppo Stellantis

Scendono al 73% le imprese che hanno dichiarato (hanno risposto 458, il 94% delle quali si dichiara attiva nell’automotive da oltre 5 anni) di avere il gruppo italo-americano, direttamente o indirettamente, nel proprio portafoglio clienti (il valore più basso registrato nell’ultimo quinquennio), mentre rimane stabile la quota di quelle per le quali il fatturato prodotto da vendite a Fca rappresenta oltre la metà dei ricavi (il 34%). Nell’insieme scende lievemente anche la quota media dei ricavi generati da commesse del gruppo Fca (il 36,6% a fronte del 37,4% dell’anno precedente).

In Piemonte quasi otto imprese su dieci hanno prodotto parte del proprio fatturato 2019 grazie alle relazioni con Fca, mentre cinque anni prima erano l’87%.

A rafforzare il quadro di incertezza per la filiera italiana, vi sono le incognite in merito all’impatto derivante sull’indotto dalla nascita del Gruppo Stellantis. Per il 73% delle imprese dell’Osservatorio le nozze Fca-Psa rappresentano un’operazione favorevole per lo sviluppo della filiera, principalmente per il possibile aumento dei volumi di fornitura grazie alle piattaforme comuni (il 51% delle risposte), ma anche per la presenza del nuovo gruppo su più mercati (il 25%), nonché per l’impulso che potrebbe essere dato alle collaborazioni tra imprese della catena di fornitura (il 23%). Domina invece la percezione dei rischi lo spostamento del baricentro decisionale verso l’estero (il 59% dei rispondenti), mentre per un’impresa su tre la maggiore preoccupazione deriva dalla possibile riduzione dei volumi di fornitura in Italia (il 32%).

Secondo Francesco Zirpoli, direttore scientifico del Cami del dipartimento di management dell’università Ca’ Foscari Venezia: «La filiera italiana si trova a fronteggiare due fonti di incertezza. La prima, molto contingente, riguarda i tempi e la misura della ripresa della domanda e della produzione di autoveicoli in Europa e nei principali mercati di sbocco. La seconda è legata alle scelte di Stellantis, la società̀ frutto della fusione tra Psa e Fca, che presenta indubbie sovrapposizioni in EU tra attività̀ di progettazione, produzione, e composizione della filiera. La risposta alle sfide che le evoluzioni di mercato e tecnologia stanno ponendo passa attraverso un cambio di passo negli investimenti pubblici e privati in ricerca e sviluppo e dalla costituzione di poli di eccellenza che sappiano trainare l’intera filiera verso il rinnovamento della struttura manageriale, l’accesso a risorse finanziarie nei mercati internazionali dei capitali e la costituzione di reti per l’innovazione».

Dati export e R&S in aumento

In leggero aumento la quota di imprese che esportano (il 74,9%) così come l’incidenza del fatturato prodotto sui mercati esteri rispetto ai ricavi totali (il 40,9%), tendenza, quest’ultima, che riguarda tutte le categorie di fornitori, a eccezione dei subfornitori dell’aftermarket. L’Europa rimane la prima area di destinazione dell’export italiano e piemontese con Germania, Francia e Polonia fra i primi mercati ed emerge un leggero incremento verso i paesi asiatici e del Nord-America.

In leggero aumento anche la quota delle imprese con addetti impiegati in R&S che nel 2019 è pari al 72%. Si evidenzia inoltre una maggiore apertura all’open innovation per le innovazioni di processo; sebbene il ricorso all’in-house sia prevalente, si attivano maggiori collaborazioni con l’esterno, principalmente con altre imprese.

Nuovi trend della mobilità

Nell’ambito delle rilevazioni dell’Osservatorio, è stato chiesto alle aziende della supply chain italiana di esprimersi relativamente a due aspetti legati ai nuovi powertrain: su quale tipo di powertrain l’azienda sia posizionata e se converge ancora sul diesel.

Il 29,5% ha individuato nei veicoli elettrici o ibridi il posizionamento principale, anche accanto ad altri powertrain ed emerge un numero relativamente basso di imprese che hanno indicato il diesel come unica scelta (13,1%). Il 6% di aziende che ha indicato di essere posizionata prevalentemente sui soli powertrain elettrificati o ibridi.

Netto aumento della percentuale di componentisti che ha partecipato a progetti di sviluppo relativi ai powertrain elettrificati (28%) sia per l’elettrico che per l’ibrido.

In crescita le aziende che hanno partecipato a progetti di sviluppo di Epv: dal 18,6% al 28,4% per l’elettrico e dall’11,8% al 27,5% per l’ibrido; inoltre, è quasi raddoppiato il numero di componentisti che ha partecipato a progetti di riduzione delle emissioni dei motori a combustione interna (passando dall’11,2% al 20,5%).

«La crisi 2020 non fa che velocizzare un processo di ristrutturazione e revisione della filiera automotive italiana, settore in cui il Piemonte continua ad essere protagonista con oltre il 33% delle aziende e il 38% del fatturato nazionale» spiega il presidente della Camera di commercio di Torino Dario Gallina. «Oggi, di fronte a un mercato internazionale che mostra segni negativi in tutti i Paesi, diventa sempre più urgente strutturarsi e innovare: il 29,5% delle imprese, sulla base dei prodotti che realizza, dichiara oggi di posizionarsi principalmente sul mercato dei nuovi veicoli con motorizzazioni elettrificate, anche accanto ad altri powertrain, con l’obiettivo di ritagliarsi un ruolo significativo in uno scacchiere internazionale in continua evoluzione. Saranno fondamentali politiche industriali dedicate che traccino un percorso di trasformazione e innovazione a livello nazionale ma soprattutto europeo. Torino ha l’automotive nel suo DNA e su questo deve continuare ad investire».

")