Nel mezzo dell’estate scorsa un manipolo di fornitori italiani di Fca ha ricevuto una lettera che ne ha rovinato le vacanze, alimentando le più fosche congetture. Vi si affermava che «il progetto relativo alla piattaforma del segmento B di Fiat Chrysler, è stato interrotto a causa di un cambiamento tecnologico in corso» e quindi, di punto in bianco, venivano invitati a sospendere ogni investimento in corso in quest’area vitale, in attesa di ulteriori notizie. Segno che la fusione Fca-Psa avrebbe portato tutto sulla piattaforma di Psa del segmento B, escludendo e rovinando così buona parte di loro? Allora, non era possibile saperlo, e neppure adesso.

Successivamente, una telefonata del presidente dell’Unione Industriale di Torino Giorgio Marsiaj a Pietro Gorlier (capo di Fca Europe) ha prodotto solo rassicurazioni di rito e un comunicato stampa, tali da non tranquillizzare proprio nessuno. Inoltre, poche settimane dopo, quando furono aggiornati i termini della fusione, si decise di portare le sinergie di costo da 3,7 miliardi a 5 miliardi. E chi fa le spese delle sinergie di costo se non i fornitori, ovvero i componentisti? Realisticamente, alla fine è probabile che Stellantis privilegi in qualche modo i fornitori francesi, come abbiamo scritto qui e qui. Ma è altrettanto vero che i componentisti italiani che hanno un maggior vantaggio competitivo tecnologico, e prodotti di punta, potranno addirittura avvantaggiarsi della nuova entità, vendendo i loro prodotti a un soggetto grande quasi il doppio.

Chi soffrirà, anzi chi morirà, saranno i piccoli, i fornitori di commodity, quelli che godono di rendite di posizione da relazioni e, soprattutto, i maggiormente incapaci di cavalcare il nuovo trend dell’elettrico, che andrà a sostituire, come abbiamo già raccontato qui, un punto di eccellenza della manifattura italiana ora in eutanasia programmata: il diesel. A oggi, comunque, dal punto di vista dell’elettrico, non è che i componentisti italiani siano messi bene nel loro complesso: al 2019 (ultimo dato disponibile) solo il 23% di loro ha intrapreso progetti in questa direzione.

La vicenda Stellantis ha acceso i riflettori su un comparto, la componentistica auto, che è una colonna dell’industria italiana, con 50 miliardi di ricavi, 2.200 imprese (perlopiù piccole e piccolissime) e 160 mila dipendenti e con un ruolo strategico nell’export (70% dei ricavi) e nella bilancia dei pagamenti. E che di lì a poco avrebbe fatto emergere una crisi gravissima, prodotta da fattori ben più gravi e inarrestabili (l’eutanasia programmata del diesel, la crisi del Covid, la ciclicità negativa dell’industria automotive) che non l’ipotetico e di là da venire taglio dei fornitori da parte di Stellantis. Morale della favola un calo del 35,9% dei fatturati solo nei primo otto mesi del 2020 (fonte Istat). Una tragedia.

In questo articolo prima vedremo che cosa è successo a un comparto che esprime nomi storici e famosi come Brembo, Marelli, Sogefi, Dell’Orto, Bosch, Landi Renzo ma anche un pulviscolo di piccoli che annaspano. E poi come fare (in teoria) a cavalcare il nuovo trend dell’elettrico. Sommariamente (nei particolari entreremo più avanti) per quanto riguarda le vie d’uscita elettriche, si possono definire tre casi generali. Il primo è quello delle aziende più “tradizionali”, interamente dedicate ai componenti dei motori a combustione. Questi devono diversificare la propria attività, definendo soluzioni valide anche per l’elettrico o addirittura per settori diversi dall’automotive. Ad esempio, le imprese che hanno a che fare con la meccanica di precisione possono utilizzare il proprio know-how per prodotti differenti. Il secondo è quello delle aziende che fabbricano componenti diversi dal propulsore termico. In questo caso, la transizione all’elettrico è semplificata. Un’auto green ha bisogno di una scocca, di luci e di sospensioni. Alla fine, si tratta di adeguare il prodotto a requisiti diversi. Il terzo è quello di chi ha già a che fare con i motori elettrici. Queste aziende spesso già cavalcano l’onda green, ed esiste già un tessuto di imprese con un forte know-how specifico.

In Italia, si tratta per lo più di piccole aziende: quasi la metà occupa fra i dieci e i 49 dipendenti. Nel complesso, le aziende sono 2.200. Più di un terzo ha sede in Piemonte, e anche questo non stupisce: molte, tra di loro, si sono sviluppate nel perimetro del Lingotto, che ha favorito la nascita di una supply chain competitiva. Altre Regioni importanti sono, nell’ordine, la Lombardia, l’Emilia Romagna e il Veneto. Nel complesso, la quota di fatturato dipendente da Fca è del 37%.

Circa l’attività, il panorama della loro produzione è molto eterogeneo: dai moduli elettrici integrati ai sistemi di avviamento, dalle componenti della carrozzeria a quelle del powertrain, dai sistemi di trasmissione alle sospensioni, dalle valvole per il controllo dei fumi di scarico e dai meccanismi di frenata a quelli di illuminazione, e tanto altro. Quattro le tipologie

- gli integratori di sistemi e i fornitori di moduli: grandi imprese multinazionali, estere e italiane, produttori di sistemi funzionali che si collocano al vertice della catena di fornitura in qualità di Tier I, con stabilimenti collocati in prossimità degli stabilimenti del costruttore o, nel caso dei modulisti, anche in qualità di Tier II; vendono pertanto i propri prodotti direttamente alla testa della filiera. Gli esempi più noti sono l’italo-inglese Marelli, e la francese Faurecia. Dopo la vendita di Marelli, Paolo Scudieri, presidente di Anfia e titolare della Adler, in una conversazione con noi ha fatto qui una proposta di politica industriale: creare un grande Tier1 italiano, mettendo insieme più componentisti.

- gli specialisti: produttori di parti e componenti con un contenuto di innovazione e specificità tale da costituire un vantaggio competitivo (Tier I o Tier II). Tra i casi più noti, Brembo e Dell’Orto

- i subfornitori: produttori di parti e componenti standardizzate, prodotte secondo specifiche fornite dai clienti e facilmente replicabili dai competitors (Tier III o oltre);

- le attività di Engineering e Design (E&D), a supporto dei diversi attori della catena della fornitura.Forniscono servizi direttamente agli assemblatori (OEM) oppure ai fornitori di primo livello, comprendendo questo insieme sia le imprese attive nell’ingegneria di prodotto, sia quelle che sviluppano ingegneria di processo. Data la trasversalità della loro attività, possono collocarsi a diversi livelli della catena di fornitura. Tra i casi più noti, Pininfarina.

CHE COSA STA SUCCEDENDO A UNA COLONNA PORTANTE DELLA MANIFATTURA ITALIANA

Se c’è una cartina di tornasole della crisi della componentistica, questa è senz’altro la flessione dell’export, che è sempre stato uno dei vanti del settore. Soprattutto, i componentisti italiani esportano in Germania (22%), dove hanno un ruolo vitale per tutti i car makers. Senza di loro, il Paese di Angela Merkel non potrebbe essere la prima potenza automobilistica europea, tanto che qualcuno ha ritenuto che il via libera ai maxi aiuti europei post-covid fosse condizionato anche dalla necessità tedesca di non far morire forniture essenziali.

Ora, nel primo semestre 2020 il flusso verso l’estero si è ridotto del 28% in via tendenziale, tanto che nell’arco di tempo considerato ha raggiunto un volume di “soli” 8,3 miliardi. È un calo formidabile, ben superiore a quello registrato dal complesso delle esportazioni di tutte le merci, che è stato pari al 15,3%. E significa molto: secondo la recentissima analisi dell’Osservatorio sulla componentistica automotive italiana di Anfia, infatti, le esportazioni del settore nel 2019 valevano 21,9 miliardi di euro su base annua, e rappresentavano il 4,1% di tutte quelle italiane, mentre le importazioni rappresentavano il 3,3%. Va notato, però, che già l’anno scorso, dopo sei anni di crescita consecutiva, l’export di comparto era in calo del 2,1%.

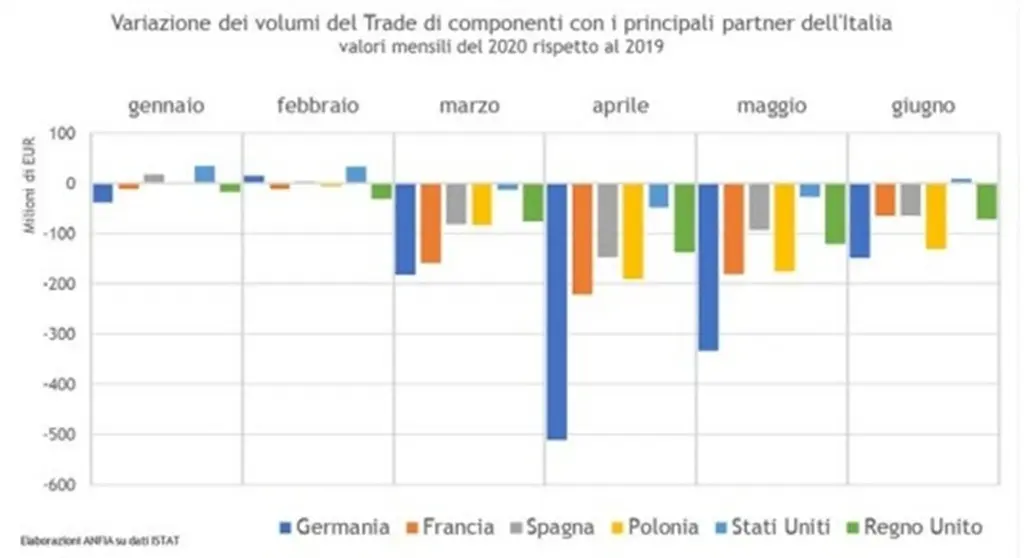

Ma quali sono i Paesi di destinazione? Al termine del semestre, la classifica è questa: anzitutto la Germania, con una quota del 22% del totale; la Francia, la Spagna, gli Stati Uniti, il Regno Unito, la Polonia, la Turchia, l’Austria, la Repubblica Ceca, la Svezia e il Brasile.

La flessione, in termini di volumi, è stata più evidente in Germania, dove gli scambi commerciali si sono ridotti, nel semestre, di 1,2 miliardi, e quindi del 27%. In Francia il calo è più importante in termini percentuali, visto che la variazione negativa è stata pari al 29,5%, tanto che le esportazioni italiane di comparto si sono ridotte di 648 milioni. In altri Paesi europei la contrazione è stata talora ancora più ampia, dal punto di vista percentuale: in Polonia e nel Regno Unito le esportazioni sono calate del 39,5%, ma in termini di volumi l’impatto è stato minore.

Persi più di tre miliardi di surplus commerciale

Il settore garantisce al Paese un saldo positivo da venti anni. Se la bilancia commerciale italiana è in attivo lo si deve anche a questo comparto – che con una media annua, dal 2007 al 2019, di 6,5 miliardi di euro in avanzo, contribuisce per quasi il 13% all’ingresso netto di capitale monetario. Non è poco: stiamo parlando di un indicatore fondamentale della ricchezza economica e della solidità dello Stato. Anche in questa situazione, il comparto rimane in attivo: le importazioni della componentistica sono calate del 26,7%, per un valore di 5,8 miliardi. Il risultato è che il conto mostra un saldo positivo di 2,4 miliardi. È una pallida consolazione: il surplus è con tutta evidenza diminuito, a scapito dell’economia generale.

Le cause della flessione: con il Covid-19 stop a commercio e produzione dell’automotive

Per capire le dinamiche del settore dei componentisti, occorre riferirsi al suo naturale mercato di sbocco, l’automotive. Che, da marzo in poi è stato travolto dal Covid-19, i cui effetti hanno interrotto le filiere, costretto i concessionari alla chiusura e paralizzato per mesi le fabbriche. Sotto ogni profilo, si è trattato di un evento di straordinaria gravità, rispetto al quale la manifattura in generale era impreparata. Si pensi che nei primi nove mesi la produzione domestica di autovetture ha fatto registrare una flessione da inizio anno pari al 34,5% rispetto allo stesso periodo del 2019. A livello globale, secondo Stefano Aversa di Alixpartners, alla fine dell’anno in corso si registrerà «una contrazione del 20% del mercato, che in Europa raggiungerà la soglia del 30%».

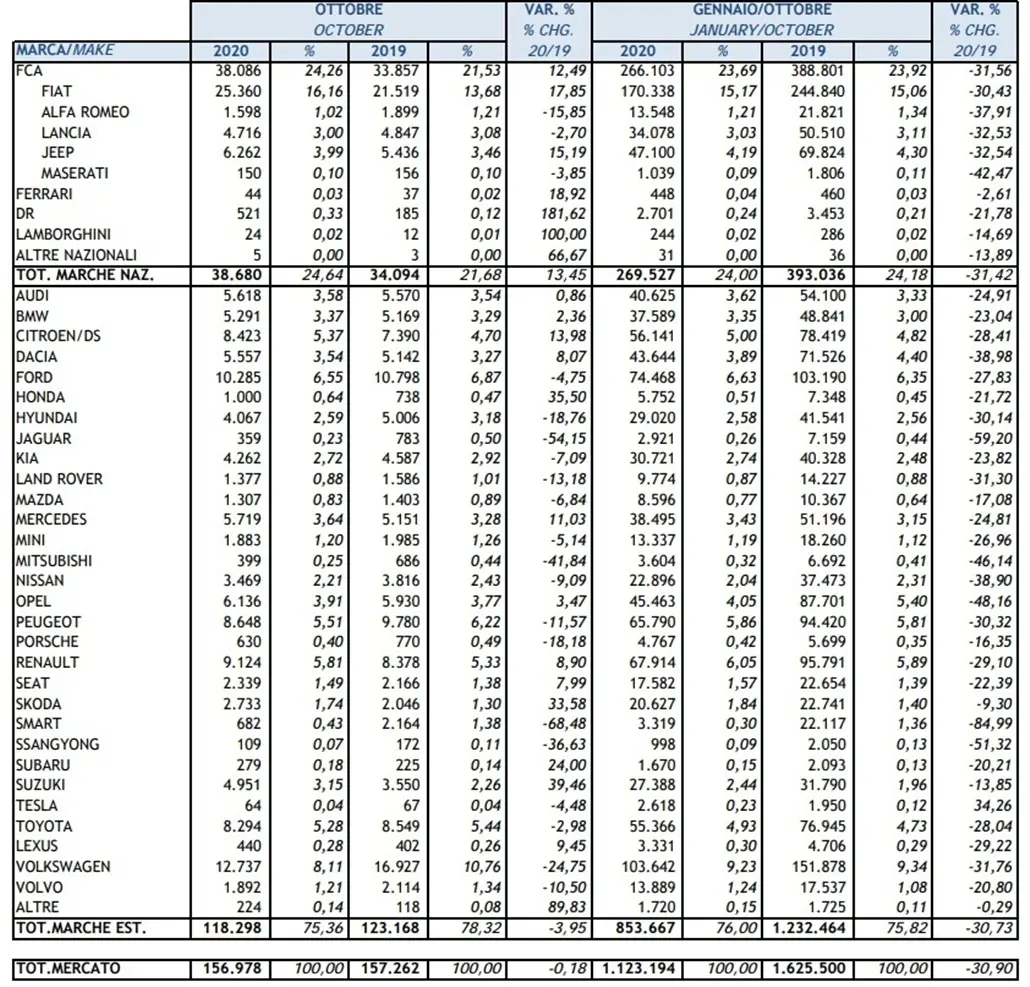

Va anche detto che in Italia il mercato ha reagito bene quando, al termine del lockdown, il governo ha preso alcune iniziative per rimettere in moto il settore: come il Decreto Rilancio, in vigore dal primo agosto, che ha esteso l’ecobonus ad acquisti e immatricolazioni di auto nuove a basse emissioni, con un plafond di 50 milioni, subito esauriti; e il Decreto Agosto, che ha incrementato di complessivi 250 milioni il fondo extra-bonus e di un successivo rifinanziamento di ulteriori 400 milioni. In conseguenza di ciò, a settembre, le vendite di auto hanno raggiunto quota 156mila, facendo segnare un 9,5% in più rispetto allo stesso mese del 2019. Peraltro, è andata molto bene Fca, con 37mila immatricolazioni e un + 17,5% tendenziale. Ad ottobre il mercato italiano dell’auto è rimasto sostanzialmente stabile, totalizzando 157mila immatricolazioni, cioè lo 0,2% in meno rispetto allo stesso periodo dell’anno precedente. In tema di incentivi, secondo il presidente di Anfia Paolo Scudieri sarebbe opportuno un ulteriore allargamento, con misure che incoraggino gli investimenti delle imprese per il rinnovo del parco circolante dei veicoli commerciali leggeri. Potrebbe, in effetti, essere uno stimolo aggiuntivo alla normalizzazione del mercato.

Le cause della flessione: ciclicità dell’automotive e ostracismo sul diesel

È dunque tornato il sereno? Non proprio: Il consuntivo dei primi dieci mesi del 2020 conta 1,1 milioni immatricolazioni, con un calo di volumi tendenziale del 30,9%: mancano all’appello quasi 350mila autovetture, che sono un’enormità. E poi, non è impossibile che gli incentivi presto terminino del tutto; i carmaker – e con loro i componentisti – si trovebbero ad affrontare un mondo diverso da quello pre-pandemia. Il mondo dei componentisti è cambiato comunque: la verità è che i mali che affliggono l’automotive non possono essere tutti ascritti all’azione del virus.

Se infatti consideriamo il 2019 non si può dire che sia stato un periodo d’oro per le quattro ruote: in tutto il mondo l’anno scorso sono state vendute 75 milioni di autovetture, il 4,9% in meno rispetto all’anno precedente. Una delle ragioni è che l’automotive è un mercato tipicamente “ciclico”, e dopo l’onda lunga cresciuta dalla fine della crisi finanziaria (2009) al 2018, si è assistito ad un calo naturale e prevedibile.

In secondo luogo era già iniziato, forzosamente, il trend dell’elettrico. Infatti in questi ultimi anni le amministrazioni centrali e territoriali italiane hanno posto limiti alla circolazione dei veicoli diesel, sotto accusa a causa delle emissioni di ossidi di azoto. «Il modello europeo, però – commenta lo storico dell’economia Giuseppe Berta – si basava sul gasolio. Liquidarlo è stato un grave errore da parte dell’EU. Siamo noi ad aver affossato il nostro sistema, e ad aver spalancato le porte ad Elon Musk». Anche perché, diciamo noi, il tasso di inquinamento dei motori diesel di ultimissima generazione è veramente contenuto, quasi inesistente, del tutto paragonabile a quello delle vetture elettriche. Si consideri anche che il 50% delle particelle nocive viene emesso da freni e pneumatici (che ci sono anche sulle vettore elettriche) e che comunque la produzione di batterie e di energia per alimentarle inquina comunque, anche se non dentro le città. Peraltro, il 70% delle polluzioni potenzialmente nocive in ambito urbano viene prodotto dai riscaldamenti degli immobili, e non dalle autovetture. Comunque sia, vista la malaparata, le case automobilistiche europee hanno virato sulle auto a benzina. Ma anche queste hanno incontrato forti difficoltà, perché l’UE ha fissato limiti massimo alle emissioni di Co2 e definito nuovi e rigorosi test di immatricolazione.

Ora, per rimanere nei parametri che l’EU si è autoimposta, i carmaker producono meno auto green di quante il mercato sia in grado ne dovrebbe assorbire per stare nei parametri normativi a vari livelli. Secondo Sigrid de Vries, segretario generale dell’European Association of Automotive Suppliers (Clepa) «su 80 milioni di auto che ogni anni vengono vendute nel mondo, solo 2,1 milioni sono elettriche e la metà circola in Cina».

Le prospettive: un 2021 difficile per l’occupazione

Per il 2021, poi, le previsioni di de Vries sono più che fosche: il settore automobilistico europeo perderà circa 100mila posti di lavoro, e la componentistica in particolare 49.500 addetti. La Clepa si attende cioè un assestamento al ribasso del 10%, 15% del numero degli addetti, quando saranno terminate le misure che i governi hanno posto in essere a sostegno dell’occupazione. Ciò costituirebbe una catastrofe, economica, occupazionale e umana.

La speranza è che una reazione del mercato scongiuri questa prospettiva. A tal proposito e per l’Italia, va detto che l’indagine Istat sulle intenzioni di acquisto di un’autovettura nuova nel tempo di un anno ha visto l’indice salire, da luglio ad ottobre, da -72,2 a – 53,2. Sono numeri bassi, ma intanto si sono guadagnati 20 punti.

POSSIBILI STRATEGIE PER USCIRE DAL BARATRO E CAVALCARE L’ELETTRICO

Nel 2030, secondo le stime di AlixPartners, l’elettrico avrà una quota del 25% a livello mondiale; questo significa che nelle aree urbane europee la percentuale sarà probabilmente più alta. Anche perché molti marchi (l’ultimo in ordine di tempo ad averlo annunciato è Bentley) avranno addirittura interrotto la produzione diesel. E tutti hanno investito già 200 miliardi e si sono indebitati per 71 per finanziare la transizione. «L’elettrico non ha l’impatto di un’onda di tempesta, quanto di una lenta marea crescente» – afferma Stefano Aversa di Alixpartners. E il diesel non è destinato a scomparire immediatamente dalle strade. Anche qui Aversa utilizza una metafora, quella del cubetto di ghiaccio che si scioglie lentamente, ma non del tutto.

Finora però i componentisti italiani sono indietro, molto indietro. Secondo l’ultima rilevazione (2019) dell’Osservatorio sulla componentistica automotive italiana della Camera di commercio di Torino in collaborazione con Anfia, soltanto il 23% dei componentisti italiani ha partecipato a progetti riguardanti vetture ad alimentazione elettrica. Troppo pochi. Certo, l’edizione 2020 del rapporto, prevista in pubblicazione per fine novembre, deve ancora fornire i dati aggiornati, ma è prevedibile solo un piccolo incremento. Ma vediamo le tre possibili vie di uscite.

1 Aziende più “tradizionali”, interamente dedicate ai componenti dei motori a combustione: diversificare e riconvertirsi!

Questi devono diversificare la propria attività, definendo soluzioni valide anche per l’elettrico o addirittura per settori diversi dall’automotive. Ad esempio, le imprese che hanno a che fare con la meccanica di precisione possono utilizzare il proprio know-how per prodotti differenti.

Ad esempio, la Dell’Orto di Cabiate (Como), che fattura 100 milioni di euro e che produce, tra l’altro, carburatori, corpi farfallati, valvole by-pass, alimentari di carburante. La società ha investito tempo fa sull’elettrico e sull’ibrido, e in particolare sul thermal management, e cioè su un sistema di raffreddamento per le batterie, che costituiscono una componente essenziale dei veicoli green. A luglio, poi, ha siglato un accordo con Energica di Modena per la realizzazione di una nuova tipologia di power unit destinate a mezzi green di taglia piccola e media. L’obiettivo è quello di offrire soluzioni avanzate ai costruttori, mettendo insieme il know-how dell’azienda modenese nella motorizzazione elettrica e quello di Dell’Orto nei sistemi di iniezione. Interessante il caso della Punch Torino, nuovo nome della ex General Motors Propulsion, che prima della vendita al componentista belga Punch era il centro di eccellenza mondiale sui motori diesel del colosso americano: 650 milioni di ricavi, 2000 dipendenti, 8 impianti. L’azienda guidata da Pierpaolo Antonioli continuerà per il 50% a occuparsi di diesel (ancora indispensabile a lungo su mezzi pesanti, motori per aerei e auto destinate a Paesi in via di sviluppo) ma lavorerà anche sulla nuove motorizzazioni a idrogeno, che hanno una base comune con quella del diesel.

Altro caso importante, quello dello stabilimento di Modugno (Bari) di Bosch, che con la sua leadership mondiale nella produzione di common rail, ha assunto uno valore strategico (si pensi che occupa quasi 2.000 dipendenti, un terzo della forza lavoro Bosch in Italia) ed ora è in crisi ma si sta progressivamente dedicando ad altro (la produzione di e-bike) e convertendo all’elettrico.

2 aziende che realizzano componenti che non riguardano il propulsore termico: continuare a innovare!

In questo caso, la transizione all’elettrico è semplificata. Un’auto green ha bisogno di una scocca, di luci e di sospensioni. Alla fine, si tratta di adeguare il prodotto a requisiti diversi. Il secondo gruppo riguarda molte fra le aziende che analizzeremo. Imprese che lavorano sulla scocca, ad esempio, possono entrare direttamente nel mercato dell’elettrico, nel caso in cui sviluppino soluzioni più leggere, adatte all’auto green, che già deve sostenere il peso delle batterie. In Know-how accumulato negli anni non va buttato, ma adattato a nuovi scenari.

Lo sta progressivamente facendo Sogefi, società di componentistica del Gruppo Cir fondato da Carlo De Benedetti, che ha un giro d’affari di circa un miliardo e mezzo di euro ed è guidata da Mauro Fenzi, già ceo di Comau. Due anni fa Sogefi ha ottenuto da Renault-Nissan, leader mondiale nel settore dei BEV, (veicoli elettrici a batteria) un contratto di fornitura di un nuovo collettore di raffreddamento. Il nuovo componente garantisce il miglioramento del circuito di regolazione della temperatura delle batterie, aumentandone l’efficienza e la durata. La gestione termica della batteria è una caratteristica essenziale per ottimizzare le prestazioni dei BEV, un mercato in rapida crescita. Sempre nel settore dei collettori di raffreddamento, come abbiamo scritto qui Sogefi ha di recente ottenuto un importante ordine da un Oem americano che per ora non vuole citare. L’ordine ha consentito alla società di registrare un terzo trimestre 2020 positivo che in qualche modo controbilancia i due negativi per colpa della crisi dell’auto e della morte del diesel, che comunque rappresenta ancora il core business.

Ma il caso più interessante è quello di Brembo, leader dei sistemi frenanti di lusso e innovativi presieduta da Alberto Bombassei, con un giro d’affari di quasi due miliardi di euro. I freni per l’auto elettrica sono ancora più strategici per il semplice fatto che queste vetture sono molto più pesanti di quelle a tradizionale trazione termica. La scora primavera, Kenichiro Yoshida, ceo di Sony, ha presentato al Ces 2020 di Las Vegas la Vision-S, una concept-car elettrica: una coupé 5 porte dotata di numerose tecnologie Sony e di impianto frenante Brembo. Vision-S rappresenta gli sforzi di Sony realizzati nell’area della mobilità – tra cui la ricerca di sicurezza, affidabilità, comfort e intrattenimento – e che fanno parte di una nuova iniziativa denominata appunto Vision-S. Il prototipo integra le tecnologie sensoriali e di imaging di Sony. È inoltre equipaggiato con un software di bordo controllato attraverso l’utilizzo dell’Intelligenza Artificiale dell’azienda, per non parlare delle tecnologie di telecomunicazione e cloud che garantiscono l’aggiornamento costante e l’evoluzione delle sue caratteristiche. La vettura possiede un doppio motore da 200 kW in grado di accelerare da 0 a 100 km/h in soli 4,8 secondi di raggiungere una velocità massima di 238 km/h. Nel concept mostrato a CES sono ben visibili le pinze freno anteriori a sei pistoni Brembo in colore rosso.

Peraltro, l’avveniristico sistema frenante Brake By Wire di Brembo è già oggi a base elettrica, anche per le versioni destinate a vetture diesel. L’azionamento del sistema BBW avviene premendo il pedale del freno, come con un tradizionale impianto idraulico: a questo punto da una parte il sensore di corsa pedale rileva la posizione del pedale e invia l’informazione alla centralina, dall’altra contemporaneamente il pedale restituisce al guidatore la sensazione di frenata di un impianto idraulico tradizionale. La centralina di controllo elabora il segnale ricevuto dal sensore di pedale e invia il comando agli attuatori. L’attuatore idraulico elettromeccanico converte l’impulso elettrico ricevuto dalla centralina in pressione idraulica/forza di serraggio della pinza.

Il Gruppo sta per lanciare l’ultima versione dell’impianto, che è stata sviluppata negli ultimi anni e ha ottenuto performance di frenata pari a quelli dei sistemi tradizionali. Grazie a questo sistema, Brembo ha ottenuto dati interessanti, raggiungendo un tempo di risposta del sistema, il cosiddetto TTL (time to lock) che si attesta sui 100 millisecondi, contro i tradizionali 300-500 millisecondi. L’impiego del Brake By Wire inoltre permette un risparmio in tema di emissioni di CO2 e un potenziamento dell’impianto grazie alla frenata rigenerativa, zero coppia di trascinamento e ottimizzazione del consumo di energia, poiché si tratta di un sistema on-demand.

3 Chi ha già a che fare con i motori elettrici: continuare così!

Queste aziende spesso già cavalcano l’onda green, ed esiste già un tessuto di imprese con un forte know-how specialistici. Il caso emblematico qui è quello di Atop, oggi parte del gruppo Ima di Alberto Vacchi, che progetta e realizza linee complete per la produzione di motori elettrici destinati alla trazione ibrida ed elettrica. Fornisce soluzioni personalizzate e intere. Atop ha intercettato il trend dell’elettrificazione sul nascere: la prima linea è stata consegnata nel 2016. I risultati non si sono fatti attendere: il fatturato è raddoppiato in due anni, passando dai 37,6 milioni del 2017 ai 76,3milioni del 2019. La recente introduzione dei motori elettrici per trazione formati con tecnologia a hairpin, ha spinto Atop ad investire in un programma di ricerca e sviluppo per macchine automatiche destinate alla produzione di questa tipologia di motori. Sfruttando il know-how consolidato nella costruzione di macchine speciali, la società ha raggiunto risultati interessanti in tempi relativamente brevi.

")