Lavoriamo di più e investiamo abbastanza, senza che questo produca alcun valore aggiunto. La crisi dell’industria italiana non è tutta colpa del Covid. Ma di quello che c’è dietro al crollo della produttività del lavoro del capitale (rispettivamente -0,4% e -0,8% nel 2019, secondo Istat). Ovvero la scarsa capacità di trasformare tecnologie e ore lavorate in maggior output. E questo da prima che la pandemia e le misure necessarie a contenerla si abbattessero su di noi come una mannaia.

I numeri non lasciano adito a interpretazioni: la produttività totale dei fattori, che misura il progresso tecnico e i miglioramenti nella conoscenza e nell’efficienza dei processi produttivi, dopo alcuni anni di lieve ma costante recupero, è diminuita nel 2019 dello 0,5%. Ne risulta la stagnazione del valore aggiunto in volume dei settori produttori di beni e servizi.

La produttività totale dei fattori crolla, dopo la ripresa post-crisi 2008

A generare il crollo di tutti gli indicatori della produttività è proprio il calo del valore aggiunto: ovvero le imprese hanno aumentato capitale impiegato nella produzione e ore lavorate, ma non hanno registrato miglioramenti in termine di valore aggiunto. Questo è particolarmente evidente analizzando la produttività totale dei fattori (Ptf), che riflette l’efficienza complessiva con cui gli input primari, lavoro e capitale, sono utilizzati nel processo di produzione. Se cresce indica che per ogni ora lavorata l’output è maggiore: questo risultato si ottiene o aumentando l’intensità del capitale o migliorando l’efficienza complessiva di lavoro e capitale. La produttività totale dei fattori per l’Italia ha registrato una variazione pressoché nulla in tutto il periodo 1995-2019, ma con andamenti differenziati nei diversi sotto-periodi. Tra il 2003 e il 2009 infatti è calata dello 0,8% medio annuo, mentre dal 2010 al 2014 è aumentata dello 0,6% all’anno e dello 0,4% negli anni successivi. Il calo dello 0,5% registrato nel 2019, segue la debolezza del 2018 (+0,1%) e si spiega con una variazione nulla del valore aggiunto a fronte di una variazione positiva (+0,5%) dell’impiego complessivo di capitale e del lavoro.

Produttività del lavoro in crollo: -0,4% (lavoriamo di più senza generare valore aggiunto)

Dunque cosa è successo? Innanzitutto che lavoriamo di più e che lavoriamo peggio. La produttività del lavoro è data dal rapporto tra valore aggiunto e ore lavorate. Nel 2019 è diminuita dello 0,4%, come risultato di un incremento delle ore lavorate pari allo 0,4% e di una variazione nulla del valore aggiunto. La dinamica negativa del 2019 giunge dopo un lungo periodo di crescita, seppur blanda (0,3% di media annua tra il 1995 e il 2019). Se tra il 2014 e il 2019 la crescita media annua è stata dello 0,2%, tra il 2009 e il 2014 aveva segnato un aumento dello 0,9% per effetto di una riduzione delle ore lavorate (-1,3%) più ampia di quella del valore aggiunto (-0,4%).

… siamo sempre più lontani dall’Europa

L’Italia appare sempre più lontana dall’Europa: secondo Eurostat, nello stesso periodo di tempo (1995-2019) in cui la produttività del lavoro italiano ha sperimentato una media annua dello 0,3%, l’Ue a 28 segnava un incremento dell’1,6%; nell’Ue15 la variazione media annua era dell1,3% e dell’1,2% nell’area Euro). Tassi di incremento in linea con la media europea sono stati registrati dalla Francia (1,3%), dal Regno Unito (1,5%) e dalla Germania (1,3%). Per la Spagna il tasso di crescita (0,6%) è stato più basso della media europea ma più alto di quello dell’Italia. Il divario rispetto alle altre economie europee è risultato particolarmente ampio in termini di crescita del valore aggiunto: in Italia, nel periodo 1995-2019 è stata dello 0,7%, assai inferiore a quella media della Ue28 (1,9%). Le ore lavorate, al contrario, hanno registrato una crescita simile a quella del complesso dei paesi europei: +0,3% annuo nella media Ue28 e +0,4% in Italia. Nel solo 2019, la diminuzione della produttività del lavoro registrata in Italia (-0,4%) è più ampia di quella della Germania (-0,2%). Ma gli altri principali partner europei segnano ancora una dinamica positiva: incrementi dello 0,8% in Spagna e dello 0,5% in Francia, in accelerazione rispetto al 2018, e dello 0,2% nel Regno Unito, in forte rallentamento.

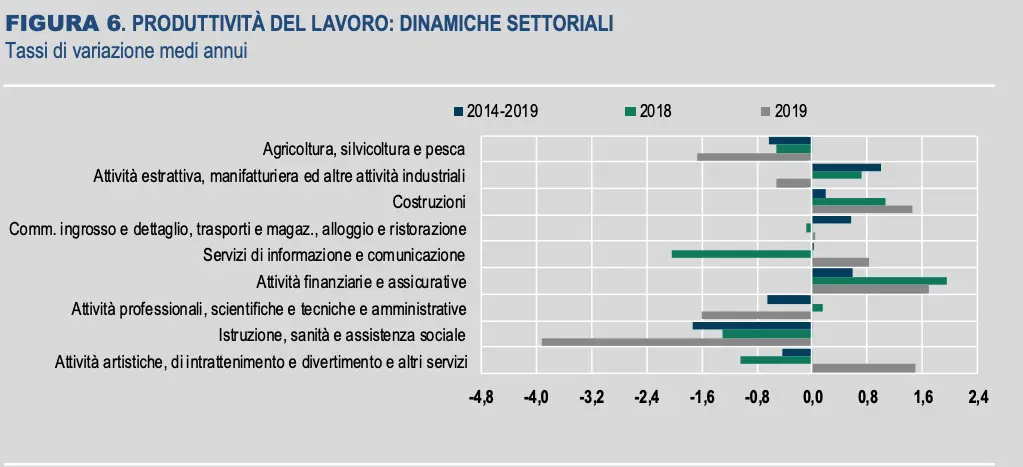

Il contribuito negativo dell’industria dopo cinque anni di corsa

Nell’arco dell’intero periodo 1995-2019 l’industria ha segnato un aumento della produttività annua in positivo e in linea con quello dell’economia del suo complesso: 0,8%, ma nel 2019 il contributo del comparto è stato estremamente negativo, pari a -0,5%. In termini di contributi alla crescita complessiva della produttività del lavoro, i settori che tra il 2014 e il 2019 hanno fornito l’apporto maggiore sono state invece proprio l’industria in senso stretto (con un incremento vicino all’1% annuo) e commercio, trasporti, alberghi e pubblici esercizi (entrambi i settori dal 1995 hanno contribuito con un incremento medio annuo del +0,2%).

Produttività del capitale, la tendenza ritorna negativa nel 2019

Non solo lavoriamo di più senza che questo abbia effetto sul valore aggiunto, ma neppure l’aumento di spesa in Ict (+4,2%) e R&S (+3,1%) ha prodotto miglioramenti in tal senso nel 2019. La produttività del capitale è appunto un indicatore di quanto il capitale venga utilizzato in modo efficiente per generare l’output. Investimenti in Ict ma anche in R&S e in innovazione immateriale dovrebbero avere questo risultato. Ebbene, nel periodo 1995-2019 la produttività del capitale ha registrato un calo medio annuo dello 0,7%, risultante da un aumento dell’input di capitale (+1,4%) superiore a quello del valore aggiunto (+0,7%). L’esame della produttività per tipologia di capitale evidenzia come la discesa riguardi tutte le tipologie di input: la componente relativa all’Ict è diminuita del 2,4%; la produttività del capitale immateriale non-Ict (che comprende la Ricerca e Sviluppo) dell’1,9%; quella del capitale materiale non-Ict dello 0,3%. I risultati più recenti, relativi al periodo 2014-2019, indicano una crescita della produttività del capitale dello 0,8% in media d’anno: in questo periodo si osserva una crescita moderata dell’input di capitale (+0,5% in media d’anno) che però produce un valore aggiunto corrispondente. Nel 2019, la crescita dello 0,8% dell’input di capitale si accompagna a una stazionarietà del valore aggiunto, ne deriva quindi una riduzione dello 0,8% della produttività del capitale.

Il 2019 è uno schiaffo in faccia, ma quello che c’è dietro ai numeri dei 25 anni precedenti indicano che c’è un sistema da ripensare completamente, per riuscire ad allinearci per lo meno ai numeri dell’Europa.

i ricavi. L’utile netto sale a 190 milioni")

per progetti Ipcei su idrogeno, cloud e microelettronica")