Il mercato dei componentisti auto italiani – un settore chiave della nostra industria, con 49,2 miliardi di ricavi, 164mila dipendenti, 2.198 aziende ed eccellenze come Brembo, Sogefi, Marelli e Dell’Orto – frena nel 2019 e crollerà nel 2020. Ma queste imprese, nel complesso sembrano reagire bene: il 28,4% sta facendo progetti nell’elettrico, contro il 18,6% dell’anno scorso; il 27,5% nell’ibrido, dato che va paragonato all’11,8% del 2019. La nascita di Stellantis, poi, che pure potrebbe portare a un ridimensionamento delle commesse italiane per privilegiare i francesi, è vista da ben il 73% di loro come una opportunità.

È quanto emerge dall’ultima edizione dell’Osservatorio sulla componentistica automotive italiana, indagine realizzata dalla Camera di commercio di Torino, dall’Anfia e dal Center for Automotive and Mobility Innovation (Cami) del dipartimento di management dell’università Ca’ Foscari Venezia. Dell’analisi, Industria Italiana ha già fornito i numeri principali in questo articolo. Ora andiamo un po’ più a fondo a livello qualitativo. Nel 2019 l’universo della componentistica automotive italiana ha generato un fatturato complessivo di 49,2 miliardi di euro e ha fatto registrare un numero di addetti pari a 164.305. La variazione di fatturato complessiva sul 2018 è stata pari al -3,9% che rappresenta una battuta di arresto rispetto a quanto rilevato nell’ultimo quinquennio e che riguarda quasi tutti le categorie di fornitori, in particolare i sistemisti e modulisti (-6,2%). Questi numeri, come linea di tendenza, erano già noti, ma l’Osservatorio li fotografa con puntualità e precisione. I cali 2019 sono poca cosa rispetto alla tempesta che – causa Covid, declino del diesel e ciclicità auto – si sta abbattendo sul settore nel 2020: solo nei primi otto mesi l’Istat stima un crollo del 36%.

-

La svolta verde dei componentisti italiani

Si diceva che molte aziende della componentistica hanno finalmente intrapreso la strada che porta ai nuovi trend della mobilità. Anche obtorto collo, visto che non si può fare altrimenti e dato che quello green è senz’altro considerato un mondo in crescita, soprattutto in una prospettiva di lungo termine. Sta di fatto che per il 29,5% delle aziende l’elettrico e l’ibrido costituiscono il principale mercato in cui sono posizionate; mentre il 6% di occupano di questi veicoli in maniera esclusiva.

Ad esempio, se nel triennio 2016-2019 il 18,6% delle imprese aveva partecipato a progetti di powertrain elettrico, nel periodo 2017-2019 la percentuale è aumentata al 28,4%; se nel primo triennio di riferimento l’11,8% delle aziende dichiarava di essersi impegnata in piani per il powertrain ibrido, nel secondo triennio la quota è aumentata al 27,5%; se infine tra il 2016 e il 2018 solo l’11,2% delle imprese affermava di aver iniziato attività per la riduzione delle emissioni, tra il 2017 e il 2018 si è raggiunta la soglia del 20,5%.

Un altro dato di rilievo è la decadenza del diesel: solo per il 13,5% delle aziende è l’attività esclusiva; per il 59,4%, però, resta la principale. Per il 55%, quella più importante è il motore a benzina.

A proposito dei nuovi trend della mobilità, per il 54% delle aziende occorrono percorsi di formazione delle risorse umane interne per acquisire le competenze necessaria. Per il 42% bisogna collaborare con università e centri di ricerca. In realtà, solo l’8% stima di essere autosufficiente, e cioè di disporre già “in casa” di un personale qualificato.

-

Stellantis, quali rischi per i componentisti italiani?

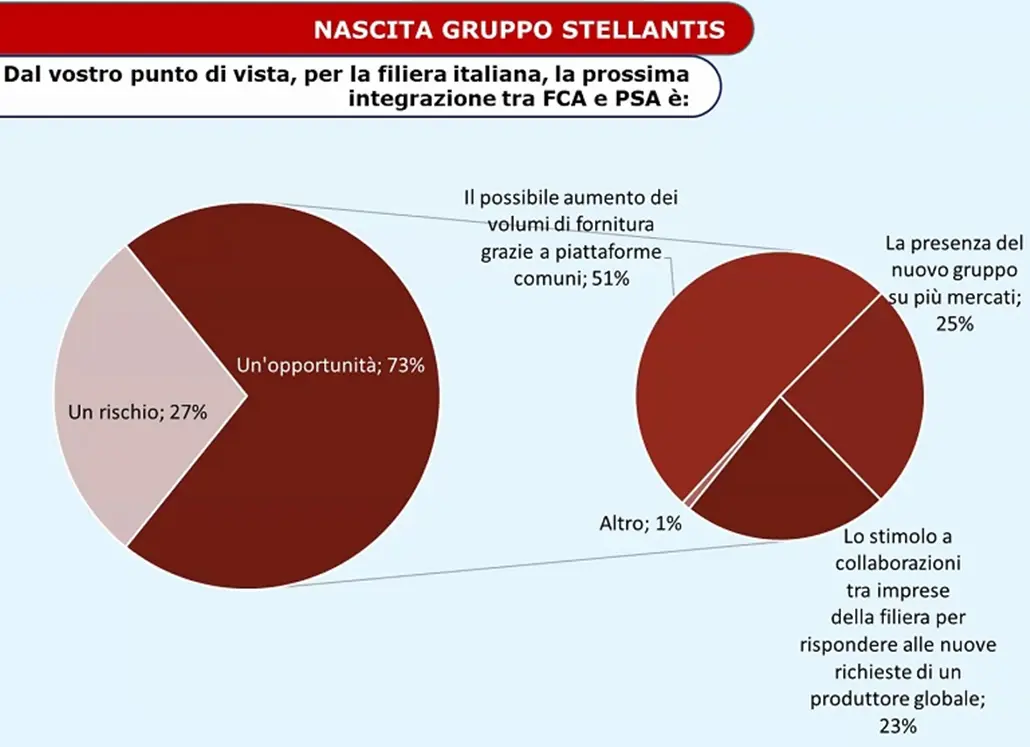

A proposito della fusione tra Fca e Psa, e quindi della nascita del gruppo Stellantis, per il 73% delle aziende della filiera italiana della componentistica rappresenta un’opportunità. Si guarda, soprattutto al possibile aumento dei volumi di fornitura grazie a piattaforme comuni; alla presenza del nuovo carmaker su più mercati; e allo stimolo a collaborazioni tra imprese per rispondere alle nuove richieste di un produttore globale.

Solo per il 27%, dunque, Stellantis è percepita come un rischio. Tra le motivazioni più importanti, lo spostamento del centro decisionale dal Lingotto alla Francia, e la possibile riduzione dei volumi italiani di fornitura.

Di sicuro, però, sono previste “sinergie” di costo, già dichiarate, per 5 miliardi di euro. Inizialmente, ai tempi di un primo accordo (cosiddetto “Combination Agreement 50/50) , erano previste per 3,7 miliardi; ma a settembre sono state concordate delle modifiche, che hanno aggiunto un valore di oltre 1,3 miliardi. Ora, apparentemente questa razionalizzazione non può non avere delle conseguenze sulla filiera dei fornitori. E ci si chiede, pertanto, in base a quali criteri sarà realizzata. Industria Italiana si è già occupata della questione, ad esempio in questo articolo e in questo.

Secondo Francesco Zirpoli, ordinario di management alla università Ca’ Foscari di Venezia, mentre la fusione tra Fiat e Chrisler era il naturale, reciproco, completamento della Torino e della Detroit dell’auto, anche dal punto di vista delle filiere, Fca e Psa rappresentano mondi molto diversi, difficilmente conciliabili. Dunque, una competizione tra le supply chain italiana e francese è inevitabile, e la nostra rischia di perdere la partita.

Peraltro, va ricordato che a settembre, la rivisitazione dell’accordo che ha darà vita a Stellantis prevede che, al posto di un dividendo di 5,5 miliardi, i soci del Lingotto ricevano 2,9 miliardi più il 23% del capitale di Faurecia, il colosso francese della componentistica (17 miliardi di ricavi, 115 mila dipendenti, presenza in 102 Paesi, leadership nell’elettronica e nella costruzione di abitacoli). Quest’ultima, però, non è soltanto un’azienda di comparto un po’ più grossa. È il supplier di primo livello in grado di orientare tutta la politica di fornitura di Stellantis, e di disciplinarne i flussi.

In Italia non esiste un equivalente di Faurecia. Pertanto, secondo Zirpoli, occorre procedere alla creazione di veri «champion nazionali», focalizzati sulla ricerca e sullo sviluppo e sull’innovazione, e di tali dimensioni da potersi relazionare con i gradi carmaker.

Il tema, dunque, è quello delle aggregazioni. Secondo Andrea Debernardis, responsabile componentistica di Anfia (associazione presieduta da Paolo Scudieri, anche numero uno di Adler), certamente lo Stato deve promuoverle con adeguate risorse, ma queste vanno indirizzate verso chi è in grado di dimostrare possibili efficienze e la capacità di fare rete. Per il presidente del Gruppo Componenti di Anfia Marco Stella per accelerare le aggregazioni occorre l’intervento della Cassa depositi e prestiti. Infine, per il presidente della Camera di Commercio di Torino Dario Gallina, occorrono investimenti statali, ma anche alleanze tra le grande aree dell’automotive, e cioè il Piemonte, la Lombardia, l’Emilia Romagna e il Veneto. I territori, cioè, devono prendersi carico di mettere insieme enti di ricerca e aziende grandi e piccoli, per offrire ai carmaker l’immagine di un fronte coeso e competitivo.

Va infine ricordato che cala il peso specifico di Fca nel portafoglio dei componentisti italiani, ormai ben diversificati. Certo, il 73% delle imprese ha dichiarato che il Lingotto è un acquirente, ma questa percentuale è la più bassa negli ultimi cinque anni. Tuttavia, solo per il 34% delle imprese il gruppo italo-americano rappresenta circa la metà dei ricavi.

-

L’impatto della crisi pandemica sulla filiera automotive

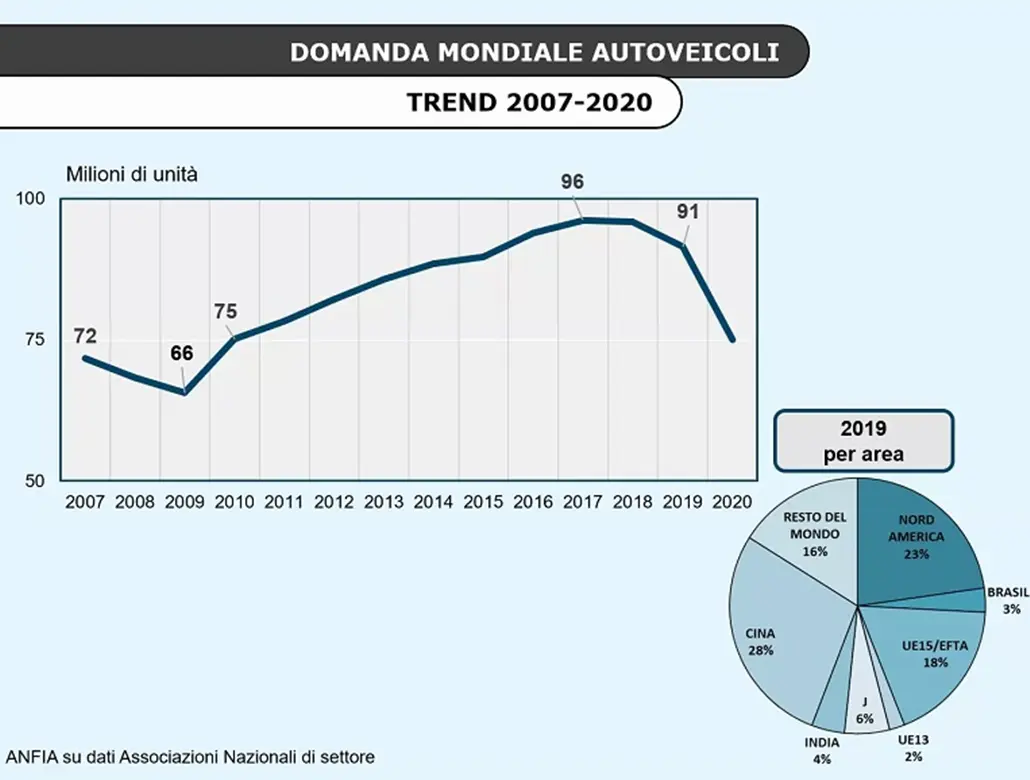

Anzitutto, va evidenziato che il calo della domanda mondiale di autoveicoli si era già verificato nel 2019 quando, con un totale di 91,5 milioni di unità, aveva rappresentato oltre il 4,3% in meno rispetto all’anno precedente. Per il 2020, poi, ci si attende che la domanda si attesti a 76 milioni di mezzi, con una decrescita pari al 17%.

Quanto invece alla produzione italiana, anche questa era già diminuita l’anno scorso del 13,9%. La situazione è precipitata nel periodo gennaio-giugno 2020 con una contrazione del 46,7%. Quella generale del settore automotive nel suo complesso (inclusa la produzione di carrozzerie e componenti), ha registrato un calo tendenziale del 9,5% nel 2019, mentre il consuntivo di gennaio-settembre 2020 ha chiuso a -30,9% sempre in rapporto allo stesso periodo dell’anno precedente.

L’impatto è stato già severo: circa il 60% dei rispondenti ad uno specifico questionario, ha chiuso le attività per uno o due mesi. Il 38% ha chiesto la cassa integrazione per tutto il personale, e il 22% ha ricorso la telelavoro per tutti o per parte degli addetti. Il 44% ha sperimentato problemi di approvvigionamento in egual misura con fornitori nazionali e internazionali.

Tutto questo per i componentisti ha comportato il già citato calo del 36% nei primi otto mesi del 2020. Il settore vive di export e ha un ruolo chiave nella nostra bilancia commerciale: vale il 13% dell’ingresso netto di capitale monetario. Ma nel primo semestre 2020 le esportazioni si sono ridotte del 28%, rispetto a un calo complessivo dell’export italiano che è stato del 15,3%.

-

Interventi governativi auspicati dalle imprese

Anzitutto, per quasi un terzo dei componentisti, vanno riproposti gli stimoli alla domanda di acquisto di nuove auto, già esauriti e dunque insufficienti. Per quasi un quinto, andrebbero finanziate le attività di ricerca e sviluppo. Per una quota quasi equivalente, occorrerebbe estendere l’utilizzo della cassa integrazione straordinaria. Per un po’ meno del 10%, occorrerebbe sostenere l’implementazione delle misure di sicurezza per Covid-19 negli stabilimenti e nei locali delle aziende. Infine, per meno del 5%, bisognerebbe aiutare l’attività di smart working.

")