«Componentisti auto italiani: dovete aggregarvi prima che sia troppo tardi». Parola della multinazionale della consulenza Bain & Company, che analizza lo scenario di questo settore alla luce dell’ineluttabile transizione elettrica e della crescente prevalenza del software a tutti i livelli, dal singolo pezzo all’architettura completa del veicolo. È per questo che in Bain suggeriscono ai componentisti auto di riposizionarsi, facendo alleanze o acquisizioni (o lasciandosi comprare) per ottenere i volumi, le competenze e le economie di scala richieste dall’automotive del terzo millennio. I componentisti auto danno un grande contributo all’economia e alla bilancia commerciale italiana ed è quindi importantissimo che siano in grado di fronteggiare le disruption che stanno scuotendo l’automotive. Il settore, che ormai da anni vale più della stessa produzione di auto, è uno dei tre pilastri dell’industria italiana insieme al chimico-farmaceutico e alla siderurgia. Vale intorno ai 50 miliardi di euro e fa lavorare 2.200 aziende e 160mila persone. Esprime nomi famosi ed eccellenti nel mondo come Brembo, Sogefi, Landi Renzo, Streparava, Omr, Marelli, Adler, Dell’Orto.

In realtà è ormai da qualche anno, ben prima della pandemia, che la componentistica italiana registra qualche difficoltà, connesse almeno in parte alla crisi del motore diesel. Nel 2019 il settore ha infatti fatturato 49,2 miliardi di euro, un calo del 3,9% rispetto al 2018 ascrivibile soprattutto alla battuta di arresto di sistemisti e modulisti (-6,2%). L’export ha retto e i dati Anfia/Istat del 2019 riportavano esportazioni per 21,97 miliardi di euro contro un import 15,44 miliardi. Anche se in calo rispetto al 2018, del 2,3% e del 2,1% rispettivamente, le cifre rimangono importanti: le esportazioni valgono il 4,6% del totale italiano mentre l’import è il 3,7% del totale. Il terribile anno 2020 ha impattato pesantemente sui componentisti auto il cui fatturato si è contratto del 13,8% rispetto al 2019. Anche l’export e l’import hanno sofferto, attestandosi a 18,73 e 13,24 miliardi di Euro rispettivamente. Anche se le esportazioni si sono contratte più delle importazioni (- 15,3% contro – 13,9% rispetto al 2019) il saldo commerciale è comunque rimasto positivo per 5,48 miliardi di Euro, a testimonianza di una certa solidità del comparto.

Seguendo la tendenza dei costruttori, che diventano sempre più grandi con le aggregazioni, «anche nel settore dei componentisti auto rimarranno poche aziende grandi e gli imprenditori/proprietari dovranno rinunciare ad una parte del loro orgoglio e pensare che è meglio avere il 10% di un’azienda grande che il 100% di una piccola destinata all’irrilevanza», spiega il partner di Bain Gianluca Di Loreto. «Notiamo che la situazione italiana è preoccupante perché manca un ‘campione’ nazionale di grandi dimensioni che possa coordinare le tante – e valide – realtà medio-piccole del nostro Paese. Di questo si dovrebbe occupare la politica ma noto che nel Piano Nazionale di Ripresa e Resilienza si parla di automotive solo tramite l’automazione industriale. Il tempo è poco e il coronavirus non ha certo aiutato: nel 2020 l’automotive ha perso 10 miliardi di cassa e ha chiesto 9 miliardi di prestiti in più rispetto all’anno precedente (fonte Osservatorio Cpi)».

Un settore un tempo eccellente nel diesel

Il presupposto dal quale nasce la necessità che i componentisti auto si riposizionino e si aggreghino è la futura larga diffusione dei veicoli elettrificati. Mentre i componentisti italiani esprimevano la loro eccellenza soprattutto nel diesel, dove potevano vantare un primato a livello mondiale. Ad oggi il circolante elettrico a batteria in Italia è minimo ma le immatricolazioni già risentono di questa tendenza: nel primo semestre 2021 le ibride sono state il 27,4%, le Plug-in il 4,7% e le auto elettriche un altro 4,7%. In pratica più di un terzo delle auto vendute in Italia da gennaio a giugno aveva a bordo elementi connessi alla trazione elettrica (motori, batterie, inverter e, per le elettriche e le Plug-in, caricabatterie; esiste poi tutta la filiera ad alta tensione di connettori, cavi e simili) che qualche componentista ha iniziato a produrre già da tempo. Se le ibride hanno un mix di componenti ‘classici’ e nuovi, le elettriche pure conserveranno però ben pochi dei componenti propri delle automobili convenzionali.

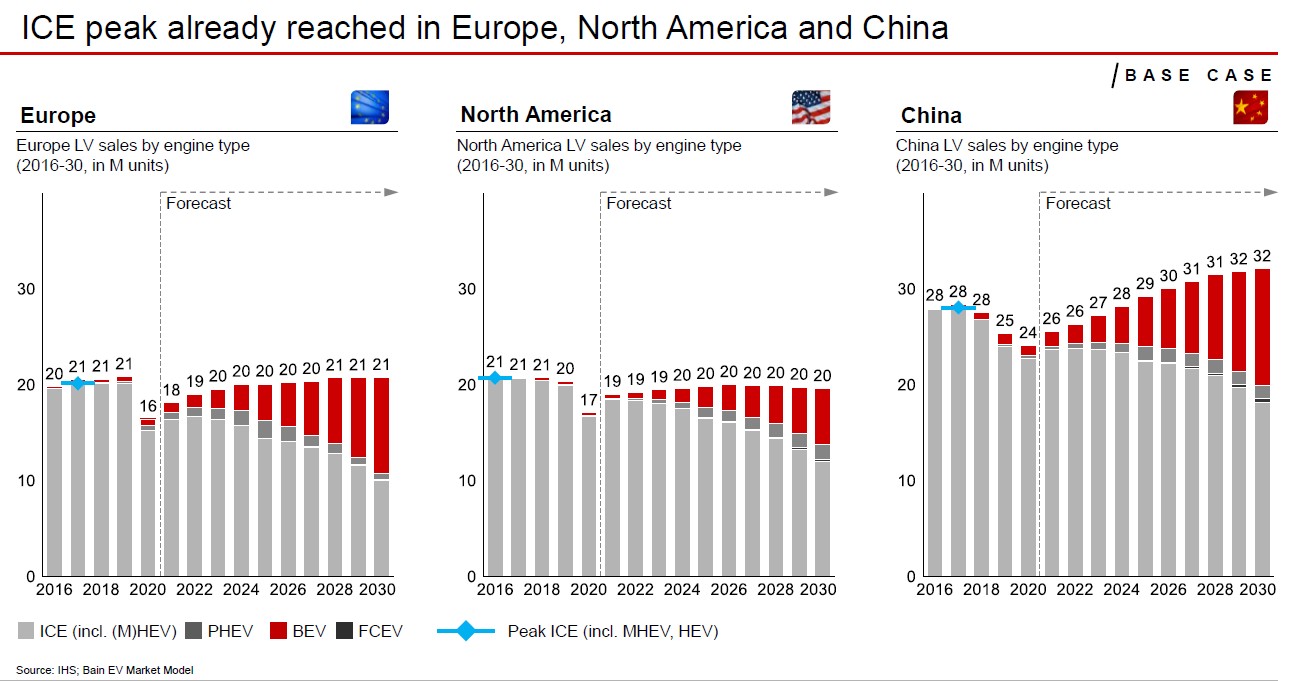

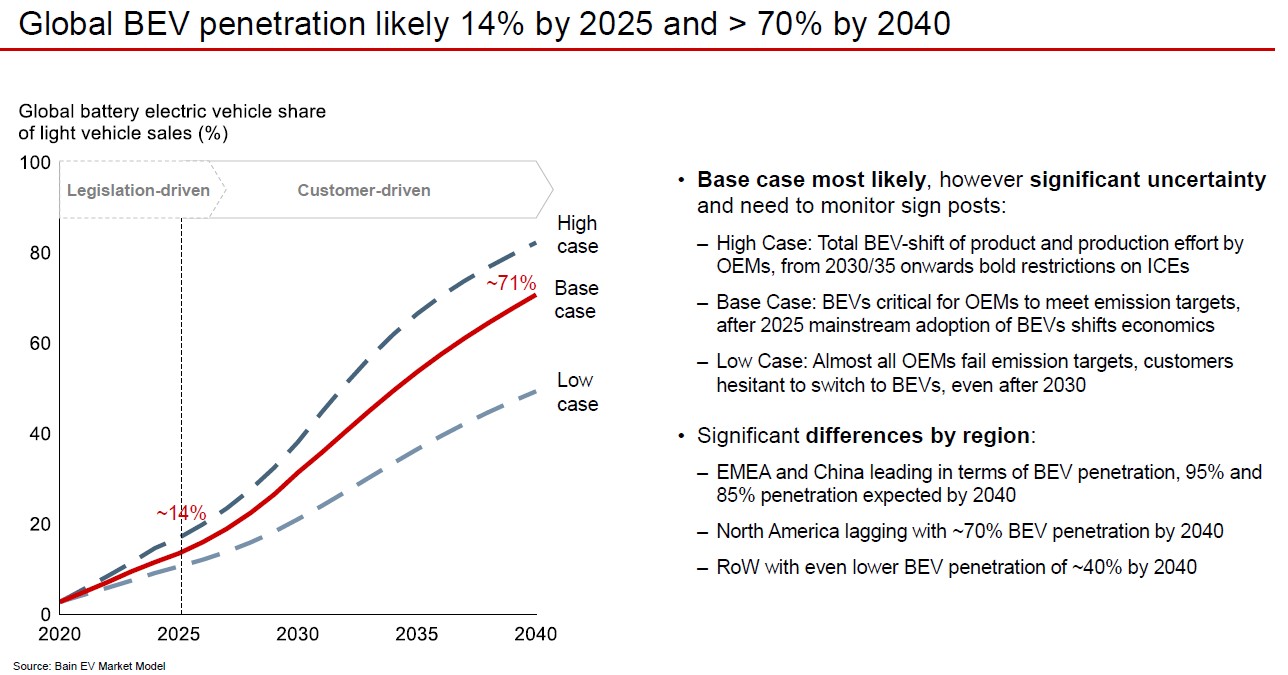

Il caso peggiore per il componentista auto impegnato nei settori tradizionali è quindi quello di un parco di automobili solo elettriche, uno scenario giudicato ineluttabile da diversi analisti. La necessità di pensare ora (potrebbe essere già tardi) al Nuovo Mondo elettrico viene per esempio dalla ricerca Global Electric Vehicle Point Of View di Bain & Company che sostiene che le vendite dei light vehicles con il motore endotermico e le ibride mild hanno già raggiunto il loro picco nel 2017. Le stime danno immatricolazioni in risalita fino al 2030 (102 milioni di veicoli nuovi) ma il mix andrà progressivamente a penalizzare le auto convenzionali e le ibride mentre le auto a fuel cell, le Plug-in e, soprattutto, le elettriche sono date in grande aumento. Il loro tasso annuo composto di crescita fino al 2030 sarà infatti del 3%, 18% e 31% rispettivamente contro un – 1% delle altre tipologie.

L’automobile elettrificata sarà il new normal: ma gli italiani eccellono soprattutto nel diesel

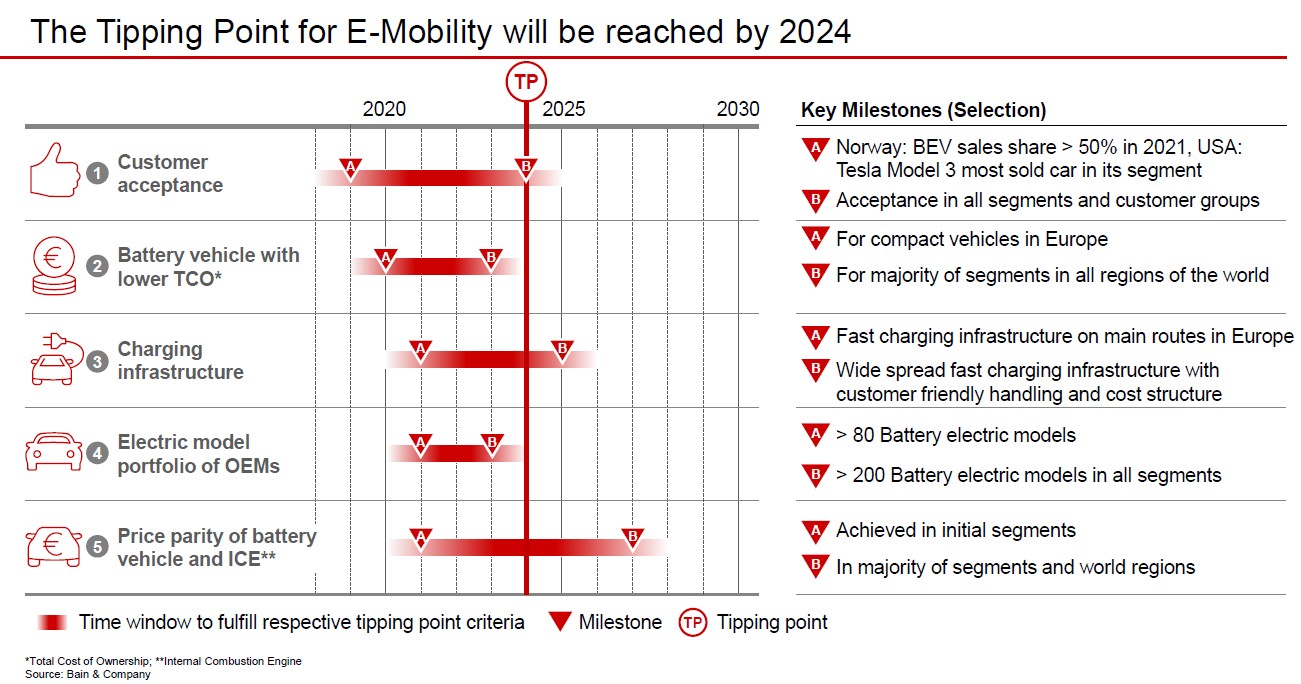

Le automobili ibride Plug-in porteranno ancora per qualche tempo il testimone dei componenti tradizionali ma tanti segnali dicono che l’affermazione dei Battery Electric Vehicle, almeno nei mercati più maturi, sarà solo questione di tempo e i componentisti auto dovranno farsi trovare preparati. È sempre Bain a stimare che l’accettazione dei clienti per le auto elettriche, già data come acquisita in Norvegia quest’anno, avrà un punto di svolta (tipping point) nel 2024, quando varrà in generale. Per l’automotive nel suo complesso la strada appare quindi già segnata – basta pensare alla recente imponente iniziativa di Volkswagen verso le auto elettriche – e le stime di Bain indicano il 2025 come il momento nel quale le vendite delle auto a batteria aumenteranno per scelta degli automobilisti e non per l’influsso di regole e incentivi. Questo tipping point è lontano solo 4 anni, un periodo breve per i tempi dell’automotive, e quindi i componentisti auto dovranno pensare a riposizionarsi e aggregarsi per fronteggiare un cambiamento epocale.

Gianluca Di Loreto, che segue anche a livello Emea le iniziative sui componentisti auto, ci ha detto che «il ruolo dei componentisti auto attivi nelle parti meccaniche sta perdendo forza. In questo settore esistono contratti quinquennali a prezzi decrescenti per ogni anno e dopo i 5 anni non è per nulla scontato che il contratto venga rinnovato. In maniera simmetrica, componentisti auto che erano poco rilevanti ora vengono valorizzati di più: chi fa piccoli motori elettrici era poco significativo ma questi player oggi sono molto richiesti e oggetto di frequenti fusioni/acquisizioni». Fatti precisi, dunque, corroborati da annunci importanti: il Ceo di Mercedes-Benz Ola Källenius ha dichiarato, durante un evento online del 22 luglio, che «a far data dal 2025 le nuove architetture saranno soltanto 100% elettriche e i clienti avranno a disposizione versioni a batteria di ogni modello in gamma, con la prospettiva di vendere solo Bev entro il 2030 ovunque le condizioni di mercato lo consentano». Nella stessa occasione Harald Wilhelm, membro del Cda e Responsabile Finance & Controlling, ha parlato di una “allocazione del capitale spostata da Ev-first a Ev-only. Gli investimenti nei motori a combustione e nelle tecnologie ibride Plug-in saranno in diminuzione dell’80% tra il 2019 e il 2026».

Il declino dei motori a combustione e la necessità di riposizionarsi

È sempre Harald Wilhelm di Mercedes a dire che «Metteremo sul mercato veicoli elettrificati più velocemente. Gli ibridi plug-in sono un tassello fondamentale nel passaggio verso un mondo carbon neutral, ma rimangono pur sempre una tecnologia di transizione». La prospettiva in diversi importanti mercati è quindi la vendita di veicoli leggeri esclusivamente a batteria, un punto di vista che mette i componentisti auto di fronte a scelte impegnative. Chi è già attivo nei componenti elettrici/elettronici è avvantaggiato e può diversificare il business verso i veicoli Bev. Mta, per esempio, essendo basata a Codogno ha risentito immediatamente della prima zona rossa imposta proprio a quella città durante la pandemia.

Il suo produrre componenti elettrici ed elettronici automotive le ha però consentito di riprendersi in fretta, chiudendo il 2020 con un calo del fatturato di solo il 3%. L’azienda produce strumentazioni a display e una miriade di componenti elettrici anche a 48 volt (adatti alle auto ibride) ma si sta riposizionando per il futuro. La recente acquisizione dell’80% di Edn, attiva nel settore dei caricabatteria e degli inverter (convertono la corrente continua della batteria in quella alternata che alimenta i motori) la predispone infatti favorevolmente sia per i veicoli ibridi Plug-in sia per quelli 100% elettrici. Chi è attivo nel settore della meccanica può, come suggerito da Di Loreto «valutare un strategia last man standing, basata su quei componenti imprescindibili come ammortizzatori, sospensioni, ruote, freni, filtri, componenti della climatizzazione (anche la temperatura delle batterie andrà controllata), trasmissioni, rivestimenti e simili».

Fare alleanze mirate

La questione del reinventare una produzione perché un’azienda possa continuare ad essere sostenibile è sempre più stringente. Di Loreto cita «fondatori o Ceo che pensano di dover riposizionare il business perché l’azienda possa proseguire le sue attività. È un processo che avevo già visto in altri settori e in questi ultimi 3 anni si è enfatizzato per l’automotive. I componentisti delle trasmissioni mi chiedono ad esempio: ‘assali, giunti, ingranaggi saranno ancora richiesti o avremo 4 motori elettrici attaccati alle ruote?’ Sono discussioni non facili perché negli ultimi 30 anni questo settore ha vissuto cambiamenti incrementali e non radicali come quelli odierni».

Un esempio di riposizionamento partito dall’interno che ha portato all’ingresso in settori promettenti può essere Dell’Orto, azienda a rischio perché con una produzione centrata sull’alimentazione dei motori endotermici: carburatori, iniezioni e componenti correlati. Nel 2011, mettendo a frutto l’esperienza nell’iniezione elettronica, è diventata fornitore unico della centralina e del software di gestione motori del campionato mondiale Moto3. Nel 2019 è diventata Data Acquisition Partner del campionato Moto E, applicazione racing in un campionato di motociclette elettriche. Si tratta di un monomarca con le moto di Energica e questo ha facilitato quindi nel 2020 l’accordo Energica-Dell’Orto per la produzione del powertrain elettrico Cemp, destinato a veicoli piccoli e medi e che segna l’ingresso di Dell’Orto nel settore della trazione elettrica.

La necessità di aggregarsi

Gli Oem chiederanno quindi sempre meno componenti connessi ai motori a scoppio, che sono tantissimi comprendendo anche quelli connessi al trattamento dei gas di scarico. Ma a cambiare sono anche i costruttori: cosa che si riflette anche sui rapporti con i componentisti auto. «Se l’interlocutore di un componentista una volta era un singolo marchio o un insieme di 2/3 oggi può essere un grande gruppo con più di 10 brand. Se un componentista auto non fattura miliardi di euro rischia quindi di essere in difficoltà in una trattativa commerciale. In generale l’Italia è ben presente nel settore della meccanica, meno su quello dell’elettronica, settore nel quale primeggiano gli Stati Uniti e alcuni Paesi asiatici».

La situazione italiana risente anche della vendita di Magneti Marelli, un player globale che era presente in settori che stanno diventando di punta e la cui ‘testa’ è ormai fuori dall’Italia. Di Loreto sottolinea la necessità di coniugare l’agilità della piccola e media impresa italiana con il peso dei player internazionali. È interessante sapere che esistono realtà che possono raccordare e aiutare le iniziative delle imprese che vogliano riconvertirsi. Parliamo ad esempio di Reinova (di cui abbiamo scritto qui), nata ufficialmente il 10 luglio scorso, che è un’azienda attiva nella trazione elettrica come laboratorio test, certificatore, consulente d’ingegnerizzazione e anche incubatore d’impresa. Reinova fornirà ulteriore supporto tecnologico, d’ingegneria e di testing all’iniziativa di Energica e Dell’Orto.

M&A per governare i cambiamenti

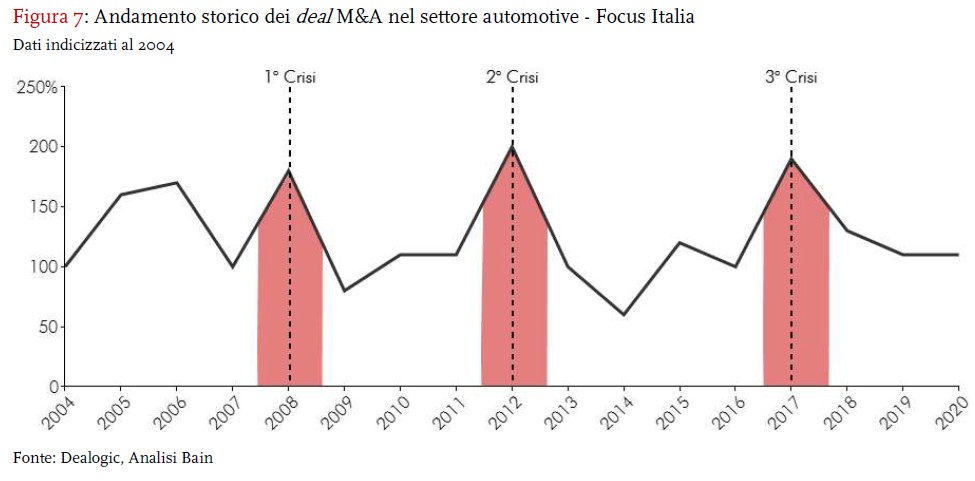

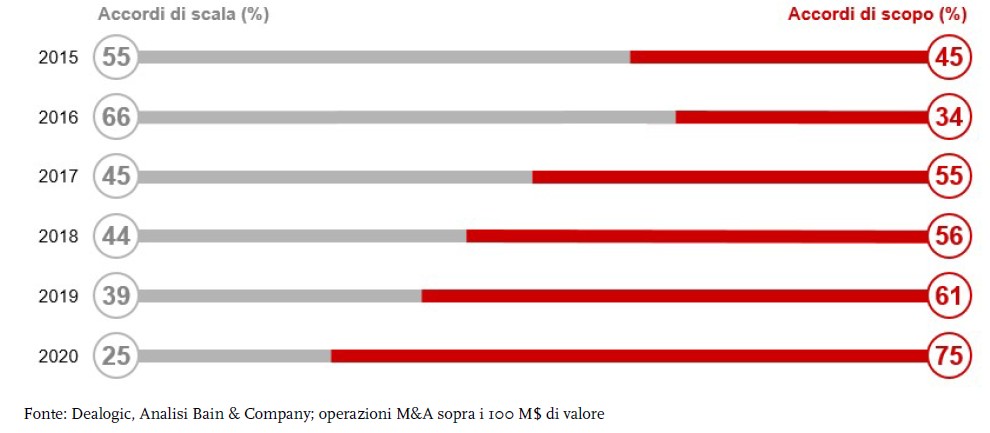

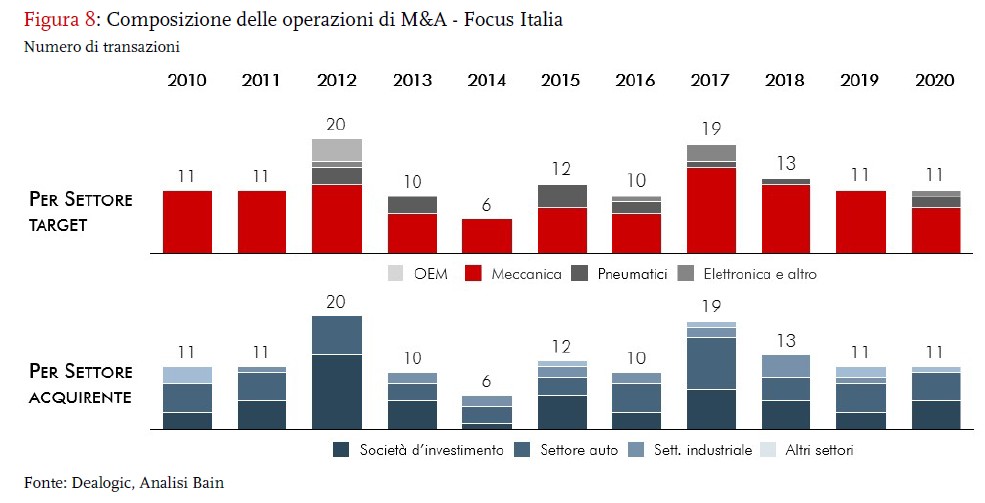

Lo studio Bain Brief – Automotive alla prova del cambiamento cita come esempio l’industria informatica ed elettronica: è in rapida evoluzione e accelera i cicli di sviluppo attraverso le acquisizioni, abbreviando così i tempi per il lancio di un nuovo prodotto sul mercato. Quando il cambiamento è rapido – e quello dell’automotive lo è senza dubbio – una strategia in Mergers & Acquisitions può essere molto valida. Dalla ricerca si evince che le attività di M&A nell’automotive – sono state censite quelle sopra i 100 milioni di dollari di valore – hanno progressivamente cambiato finalità: se nel 2016 il 66% era finalizzato ad aumentare la scala della produzione, nel 2020 i deal di scopo (attuati per acquisire nuove competenze) sono arrivati al 75%, surclassando quelli di scala. «Questo», secondo Di Loreto, «è un chiaro segnale della necessità, per i player dell’automotive, di acquisire rapidamente capacità nuove». Un’azienda può ovviamente fare gli uni e gli altri, come fatto dal gruppo Italiano Adler Pelzer, attivo nella progettazione e produzione di sistemi per l’isolamento termico/acustico dei veicoli. Questa realtà di 70 stabilimenti, 11mila addetti e un giro d’affari di 1,4 miliardi nel 2019, ha nella primavera del 2021 acquisito il 73,25% delle azioni di Sts Group, operazione che consentirà di entrare nel settore dei manufatti in plastica rigidi (hard trim) semistrutturali o di carrozzeria.

Una competenza nuova e strategica per il Gruppo, dato che questi componenti auto hanno prospettive interessanti perché in grado di contenere il peso dei veicoli a vantaggio dell’autonomia elettrica. Questo deal di scopo segue di poco quello di scala che ha portato Adler Pelzer ad acquisire la divisione Acoustics and Soft Trim (AST) dal colosso francese Faurecia. Il settore è lo stesso ma l’operazione permetterà sinergie nell’approvvigionamento e nell’integrazione verticale nei semilavorati. Il componentista auto che pensa di usare lo strumento delle M&A per crescere e/o acquisire nuove competenze può tenere a mente questa considerazione di Gianluca Di Loreto: «i periodi di crisi favoriscono le operazioni di fusione e acquisizione perché chi vende ha aspettative minori sul valore dell’operazione: in pochi mesi abbiamo effettuato diverse due diligence per player attivi nell’elettrificazione». Un esempio di operazione di scopo eseguita da un Oem è l’acquisizione, da parte di Mercedes-Benz, dello specialista in motori elettrici ed elettronica Yasa. L’azienda ha fornito a Ferrari i motori a flusso assiale per le sue ibride, come la nuova GTB 296 vista anche al Motor Valley Fest, e Mercedes-Benz pensa di usare questi motori per il marchio sportivo AMG. In questo modo l’Oem acquisisce rapidamente competenze nei motori elettrici ad alte prestazioni e controlla uno componentisti di un competitor.

Nuove competenze anche nei settori tradizionali

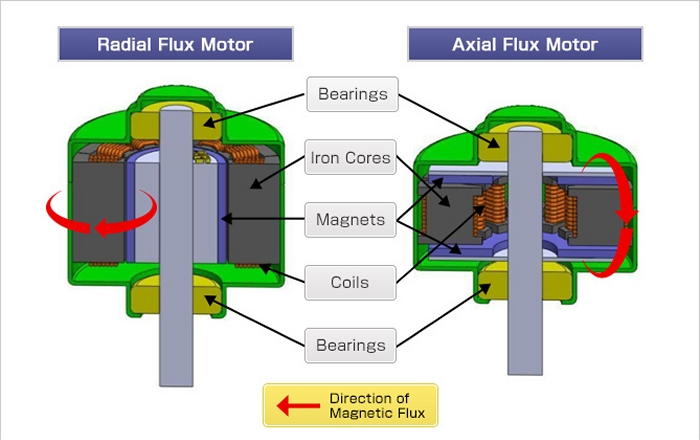

Ai componentisti auto sono richieste nuove competenze che non riguardano solo le aree connesse alle disruption ma anche quelle tradizionali. È sempre Gianluca Di Loreto a dire che «ci capita di discutere se sia meglio a flusso assiale o radiale, cosa impensabile pochi anni fa. I motori elettrici sono controllabili in tutte le loro caratteristiche dal software e questo sta facendo avvicinare il mondo Hi-Tech a quello automotive, sfumando molto i confini». La rivoluzione elettrica , che già richiede competenze diverse ai componentisti auto, va quindi di pari passo con quella del software che «se fino a poco tempo fa era un componente come gli altri, per quanto sui generis, oggi è un abilitatore degli altri componenti».

A dirlo è ancora Di Loreto, che evidenzia come «ci siano ancora diversi componentisti auto che devono afferrare il fatto che il software è ormai imprescindibile e occorre tenerne in assoluto conto. In futuro anche un pezzo meccanico che prima era indipendente sarà dotato di software per dialogare con i sistemi delle automobili. Un esempio lampante: i freni elettroattuati, che devono avere un dialogo serrato con gli altri componenti dell’automobile, a partire dai powertrain elettrici, per mixare la frenata a rigenerazione con quella per attrito». Si tratta di sistemi frenanti che mettono in pressione il fluido idraulico mediante pompe elettriche controllate via software, con il sistema Brembo Brake by wire che prevede addirittura pinze posteriori ad azionamento totalmente elettrico tramite servomotori. Sono inpianti molto sofisticati, importantissimi per i veicoli che frenano per attrito/ con rigenerazione e cruciali per quelli a guida autonoma.

La “variabile software”, vincolo e opportunità per il componentista auto

«Il componentista auto sarà quindi coinvolto più ‘a monte’ rispetto a prima proprio perché il suo componente avrà anche un software che dialogherà con quello dell’automobile», spiega Di Loreto, che evidenzia che «questo implica, a cascata, molta attenzione alla cybersecurity, un problema che l’industria dell’aviazione ha affrontato diverso tempo addietro». Gli Oem che hanno preso coscienza del problema assumono specialisti software – Mercedes ha programmato 3.000 assunzioni per il suo sistema operativo Mb.Os – e lo stesso dovranno fare anche i componentisti auto, a maggior ragione ora che le automobili stanno per diventare software e Big Data centriche (ne abbiamo parlato qui).

La futura guida autonoma ma già oggi i powertrain elettrici, ‘nativi digitali’, e i sistemi avanzati di assistenza alla guida, gli Adas, necessitano di un controllo veloce e rigoroso dei vari domini dell’automobile (powertrain, telaio, freni, sterzo, connettività) e la gestione di grandi volumi di dati, necessità che spingono verso un controllo centralizzato. Questo, secondo Gianluca di Loreto, “costringerà i componentisti auto a interagire con i Costruttori sin dalle fasi iniziali di progettazione del prodotto, il cui software dovrà essere integrato con quello proprietario del veicolo. Da un lato questo potrebbe aumentare il potere dei Gruppi nei riguardi dei componentisti ma dall’altro i fornitori che sapranno davvero garantire questa integrazione, inizialmente non molti, saranno avvantaggiati”.

(Ripubblicazione dell’articolo pubblicato il 22 luglio 2021)