Che cosa succederà all’industria automobilistica europea che deve prepararsi allo tsunami dell’elettrico tra mille difficoltà congiunturali? Come è possibile supportarla? Con quali politiche industriali? Rispondere a queste domande non riguarda solo la vita di chi lavora o investe in Stellantis, Bmw, Mercedes, Renault, Brembo o Ferrari. Riguarda l’intero andamento della vita economica, sociale e politica del Vecchio Continente, il futuro di decine di milioni di persone. Che è trainato dall’industria, e in particolare da quella automobilistica, principale driver di sviluppo dal dopoguerra ad oggi. Per supportare i decisori politici nel dipanare questa complicata e vitale matassa, i sindacati delle aziende da una parte (Federmeccanica e Anfia) da una parte e i sindacati dei lavoratori dall’altra (Fim della Cisl, Fiom della Cgil e Uilm della Uil) hanno deciso di redigere uno studio congiunto, che compara la situazione di Italia, Francia, Germania, Polonia, Spagna e Turchia a livello di struttura e caratteristiche di mercato auto e componentistica, nonché di azioni di politica industriale. In Germania (leader di mercato con marchi come Volkswagen, Audi, Bmw, Mercedes, Porsche) Francia (dove il più noto componentista è Faurecia), e Italia sono ancora localizzati assemblatori/Oem nazionali e nei i primi due Paesi sono presenti anche costruttori esteri. La Spagna pur non avendo “campioni nazionali”, come la Gran Bretagna, è in Europa il secondo Paese per importanza come assemblatore e la Polonia, tra i Paesi dell’Europa centrale, è quello a maggior tradizione automobilistica anche se la Repubblica Ceca e la Slovacchia registrano volumi produttivi maggiori.

L’Italia è leader nella componentistica auto con marchi come Brembo, Landi Renzo, Dell’Orto, Marelli, Sogefi. Lo studio completo si intitola “Automotive. Uno Scenario Regionale” ed è scaricabile qui. Nell’articolo che state leggendo Industria Italiana, lavorando sullo studio e partecipando alla presentazione pubblica (rivedibile qui), ha cercato di cogliere i passaggi principali. Come vedremo meglio più avanti, emerge che in Italia ci sono meno incentivi e supporti che altrove, e una capacità di accompagnamento del decisore pubblico ridotta ai minimi termini. Soprattutto, la produttività del lavoro degli italiani è molto bassa, e questo spiega in buona misura anche i salari bassi. In Francia, il rapporto tra fatturato e numero di addetti è 736 mila euro, in Germania 541 mila, in Italia 387 mila. E quindi in Germania il salario medio nell’automotive è di 95 mila euro, contro il 48 mila della Francia e i 33 mila dell’Italia. Significativo il fatto che lo studio sia stato fatto da sindacati e Confindustria insieme. «Oggi è un altro giorno importante a distanza da quando poco più di un anno fa Federmeccanica, Fim, Fiom, Uilm hanno, per la prima volta insieme, presentato un posizionamento comune sul rilancio del settore automotive. È passato troppo tempo e troppo poco è stato fatto nel nostro Paese, mentre altri si sono mossi come dimostra lo studio che abbiamo fatto insieme al Sindacato», dice il presidente di Federmeccanica Federico Visentin. «Vere politiche industriali devono ancora essere messe in campo in Italia, ed anche attraverso momenti di confronto come quello di oggi, attraverso il dialogo con le parti sociali, è possibile definire misure efficaci. Si deve tornare a parlare di sviluppo, puntando sulla crescita delle nostre imprese per avere quei rimorchiatori nazionali che mancano e si devono attrarre investimenti dall’estero per alimentare le filiere del settore».

Aggiunge Corrado La Forgia, vicepresidente Federmeccanica con delega alla Transizione Tecnologica ed Ecologica: «Lo studio permette di acquisire consapevolezza. Non viviamo in una bolla e non possiamo come sistema Paese rimanere fermi, perché intorno a noi i nostri competitors vanno avanti veloci e rischiamo di rimanere troppo indietro per poi essere in grado di recuperare il terreno perduto. Serve subito un cambio di passo ed avere una visione chiara di quello che vogliamo diventare. Occorre definire un Unicum Italiano che ci consenta di continuare ad essere considerati un’eccellenza assoluta nel mondo. Il nostro marchio di fabbrica del Made in Italy deve essere anche un ‘’certificato di qualità dell’Invented in Italy’’, attraverso la ricerca e sviluppo e l’innovazione di prodotto. In questo percorso le nostre imprese non possono essere lasciate da sole. C’è una transizione ecologica da affrontare che deve essere guidata dalla tecnologia e sostenuta da politiche industriali»

Quali che siano i possibili sviluppi politici, dal punto di vista dell’industria dell’auto il punto di partenza è che la strada è tracciata, ed è rappresentata dall’elettrico. L’Italia ha da una parte un problema legato all’esposizione della catena dei fornitori sul powertrain, e dall’altra un punto forte rappresentato proprio dalla componentistica. Ci sono Paesi Ue, come Germania e Spagna, in cui hanno un ruolo predominante gli Oem, e altri, come l’Italia, la Francia, la Polonia, che invece hanno un sistema produttivo maggiormente concentrato sui fornitori. Si tratta di mettere a punto politiche industriali che le parti sociali, imprese e sindacati, chiedono da anni, e che affrontino anche i grandi temi della riconversione e dell’attrattività del Paese per nuovi investimenti nell’auto, partendo però dall’analisi del mercato e dalla sua composizione. La comparazione fra l’Italia e altri cinque diversi sistemi industriali dell’auto, ovvero Francia, Germania, Spagna, Turchia e Polonia consente di individuare best practices, per esempio in materia di investimenti pubblici, o relazioni industriali, di analizzare l’impatto degli incentivi (tutti i paesi li hanno applicati, ma con regole e misure diverse). Anche nell’ottica di accompagnare una trasformazione che ha ormai una cornice definita. «La strada dell’elettrico è tracciata, ed è l’unica – insiste Marco Stella, vice presidente Anfia -. non dobbiamo costruire falsi idoli su e-fuel e bio combustibili. Potranno aggiungersi, preservare nicchie, aiutare a tenere vivi gli investimenti per utilizzare i motori vecchi. Ma non facciamoci deconcentrare dall’idea che la strada è tracciata, ed è l’elettrico».

Vediamo come l’industria italiana dell’auto si inserisce nella trasformazione, che numeri ha rispetto alle altre cinque potenze dell’auto europee, e come sta declinando la messa a punto di un piano industriale per il settore. Un piano che, sottolinea il ministro delle Imprese e del Made in Italy, Adolfo Urso, che ha partecipato alla conferenza di presentazione, deve inserirsi nel quadro europeo, concentrarsi sulle due categorie di produttori italiani, gli Oem e la componentistica. E inserirsi in una «politica industriale che porti a rottamare il parco vecchio e a incentivare l’acquisto di auto da parte delle fasce più deboli, che magari hanno macchina una vecchia euro 1, 2, o 3, e rappresentano quindi un target per un’auto accessibile». Lo facciamo attraverso i dati della ricerca sull’industria Automotive in Europa dell’Osservatorio Nazionale Automotive, di cui fanno parte Federmeccanica, e le sigle metalmeccaniche delle tre confederazioni, Fiom-Cgil, Fim-Cisl, e Uilm. E l’analisi dei protagonisti, come Marco Stella, vicepresidente Anfia, Federico Visentin, presidente Federmeccanica, Roberto Benaglia, segretario Fim-Cisl, e degli autori, Luca Beltrametti, Università di Genova, Davide Bubbico, Università di Salerno. Giuseppe Giulio Calabrese, Consiglio Nazionale Ricerche Ircres, e Eleonora Di Maria, Università di Padova. Lo studio ha una cornice europea che apre una nuova prospettiva da cogliere anche in sede di preparazione di piani industriali. L’Europa, secondo Urso, può diventare il «primo polo tecnologico industriale del pianeta».

Il mercato dell’auto: i numeri di sei potenze

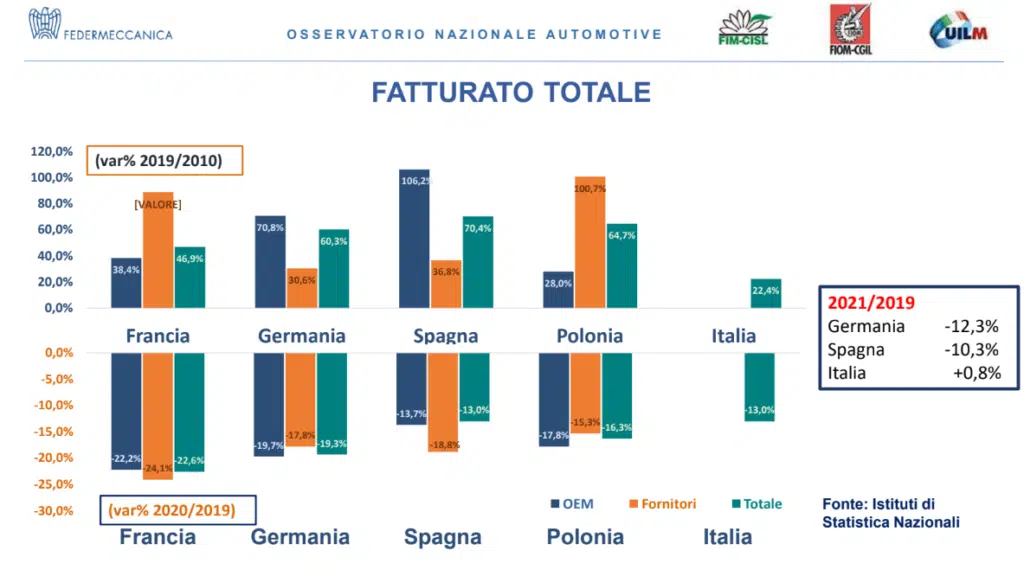

Partiamo dai dati di mercato. L’Italia ha prodotto nel 2021 796mila veicoli passeggeri. La produzione domestica di sole autovetture nel 2021 è stata pari a 473mila unità, mentre nel 2020 ammontava a 452mila. La Germania nel 2021 ha assemblato 3,3 milioni di veicoli, la Spagna 2.9, la Francia 1,3. In tutti i casi, comunque, i dati sulla produzione sono in calo sul 2019, non avendo quindi recuperato i livelli pre pandemici. Il fatturato 2020 dell’industria dell’auto italiana (in totale, calcolando quindi gli Oem, come Stellantis, Ferrari, Lamborghini, e i componentisti) è di 60,797 miliardi di euro. E’ aumentato dal 2010 al 2019 in tutti i Paesi e per entrambi i due raggruppamenti. In misura maggiore per gli Oem spagnoli e i fornitori polacchi (rispettivamente +106,2% e +100,7%) e in misura minore per gli Oem polacchi (+ 28,0%) e per i fornitori tedeschi (+30,6%). In questo periodo, l’Italia registra per l’intero comparto produttivo automotive la crescita minore (+22,4%), che tuttavia è superiore a quella realizzata dall’intero manifatturiero (+14,4%). Giuseppe Calabrase (Cnr – Ircres), sottolinea che «sul fatturato, vediamo tutti valori in crescita perché la produzione si sposta verso i prodotti premium, a maggior valore aggiunto, abbandonando gli altri. C’è poi un dato interessante sull’Italia: abbiamo una crescita inferiore ad altri in termini di fatturato, ma il confronto sul 2019 evidenzia una miglior performance nel periodo pandemico». L’Italia segna un + 0,8, a fronte di calo tedesco del 12%.

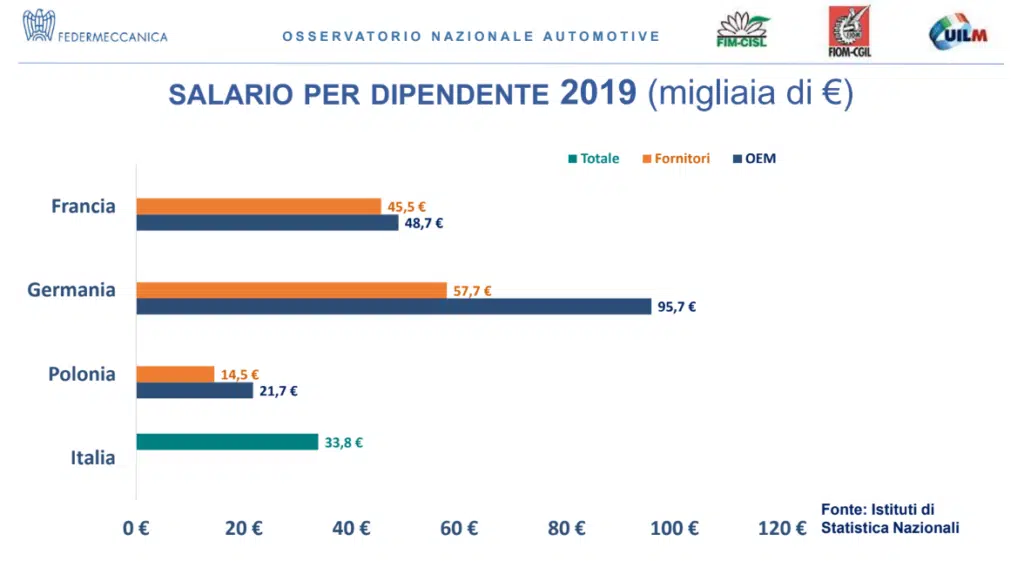

Per quanto riguarda il rapporto fra fatturato e numero degli addetti, utile a calcolare la produttività del lavoro, un’ipotetica classifica sarebbe capitanata dalla Francia, con 736,4 mila euro, seguita da Germania (541,4), Italia (387,5), Spagna (347,2) e Polonia (180,9). In ciascun Paese, il fatturato per dipendente e all’incirca tre volte superiore per gli Oem rispetto ai fornitori, ad eccezione della Spagna che è sei volte superiore. La produttività del lavoro vede primeggiare la Spagna per gli Oem (186 mila euro) e la Francia per i fornitori (79 mila euro), mentre la Germania si posiziona a ridosso in entrambe le specializzazioni. In tutti i Paesi la produttività del lavoro è doppia per le imprese Oem rispetto ai fornitori. Per l’Italia non è possibile avere il dato suddiviso ma solo quello totale (76 mila euro per dipendente), con un valore superiore alla Spagna (59 mila euro) e inferiore di circa 30 mila euro rispetto alla Francia e 50 mila euro rispetto alla Germania. Il salario per dipendente «in Italia è basso», sintetizza Calabrese: 33mila euro, contro i 95mila dei fornitori tedeschi e i 48mila francesi.

In conclusione, rileva Calabrese, «i volumi diminuiscono, ma i fatturati crescono, con uno spostamento verso contenuti di maggior qualità. Germania e Spagna sono più concentrate sugli Oem, Italia e Francia verso i fornitori». L’Italia è riuscita rispetto agli altri paesi europei a opporre maggiori resistenza durante la pandemia, soprattutto in termini di tenuta dell’occupazione (grazie alle misure anti Covid), ma continua ad avere una produttività inferiore alla media e salari più bassi.

Il ruolo degli incentivi nei vari Paesi

In tutti i Paesi analizzati sono stati previsti incentivi per l’acquisto di auto, in alcuni casi più marcatamente a sostegno della sostituzione del parco macchine in chiave green, in altri con misure più orizzontali. L’Italia è fra i paesi che, pur incentivando specificamente le auto elettriche e ibride, prevede ancora agevolazioni anche per l’acquisto di auto tradizionali. «Le politiche di sostegno alla domanda comportano sempre il pericolo di dare soldi a chi avrebbe fatto comunque l’operazione che viene incentivata» premette Luca Beltrametti, dell’Università di Genova. Il problema con gli incentivi all’acquisto di auto elettriche «è che oggi sappiamo molto poco della domanda di auto elettriche. Quali sono le motivazioni di acquisto? Che uso viene fatto dell’auto? Il tragitto casa-lavoro, i week end, le vacanze? Sappiamo molto poco di tutto questo. C’è qualche dato sugli Usa», uno studio del 2021 secondo cui il 90 per cento dei possessori di un veicolo elettrico ha nel proprio nucleo familiare altri veicoli a combustione interna. Nel 60 per cento dei nuclei con una vettura a motore elettrico ci sono anche grandi veicoli a combustione (come suv, truck, minivan). In definitiva, per centrare gli incentivi, secondo Beltrametti «sarebbe opportuno avere un identikit più preciso del compratore o compratrice di auto elettriche». Le politiche di incentivi dei sei paesi europei hanno aspetti comuni: gli incentivi calano al crescere delle emissioni, e diminuiscono con il costo del veicolo. «Ci sono poi aspetti peculiari: per esempio, in Francia c’è una prova dei mezzi, basate su un valore paragonabile al nostro Isee. In Polonia rileva la numerosità del nucleo familiare».

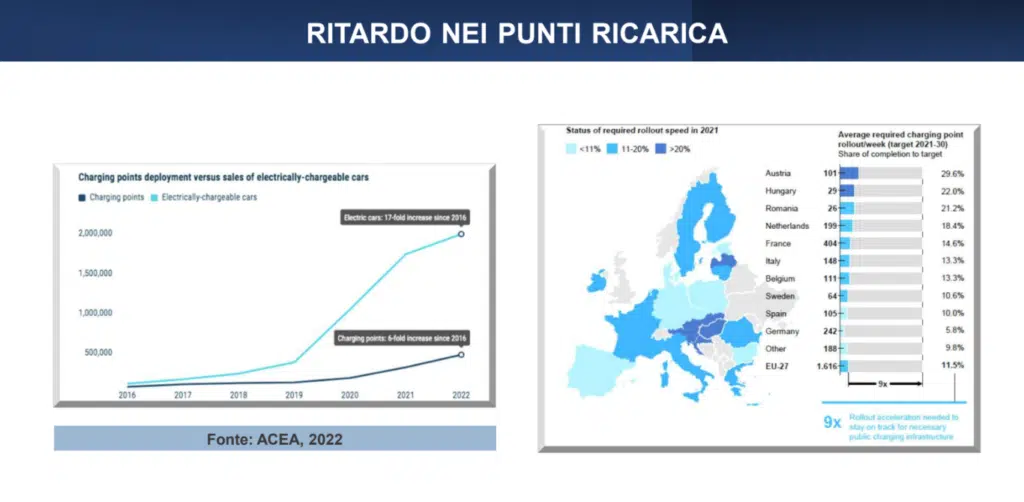

Ci sono anche scelte diverse di fondo, e sulle aliquote. In Germania, ci sono incentivi solo sull’elettrico, quindi è tracciato un percorso ottimale di transizione ambientale. Peraltro, in linea con le direttive europee che prevedono il passaggio all’elettrico entro il 2035, pur con il nuovo inserimento fra le tecnologie pulite degli e-fuel. E’ una scelta precisa anche su fronte dell’ibrido, segnala Beltrametti, che non viene incentivato, sottintendendo una visione diversa della traiettoria di mercato. Il budget per gli incentivi è fra o 3 e i 4 miliardi, la Germania è già oggi il primo paese per le auto elettriche, con il 17,8% delle immatricolazioni europee. Un’altra peculiarità delle agevolazioni tedesche è rappresentata dal fatto che non riguardano le auto aziendali. Brevemente, in Francia ci sono agevolazioni anche per le auto anche ibride e per vetture più inquinanti (come in Italia). I contributi all’acquisto sono parametrati a specifiche soglie, paragonabili all’Isee. In Spagna gli incentivi funzionano per scaglioni di prezzo sul veicolo, sono previsti anche per le flotte aziendali. E’ un mercato in cui l’elettrico attualmente rappresenta lo 0,3 del circolante. La Polonia incentiva invece l’auto elettrica, pur avendo ancora un mercato poco sviluppato. Qui emergono due temi, legati allo sviluppo dell’auto elettrica e agli investimenti necessari. Uno è relativo alle infrastrutture, l’auto elettrica sottintende una rete di ricarica su cui ci sono forti ritardi. I veicoli crescono di 17 volte all’anno, le colonnine di sei volte. Simulando un percorso lineare, occorrerebbe installare in Europa 14mila colonnine a settimana. Un obiettivo incompatibile con la velocità media di installazione di questi anni. C’è quindi un tema di sviluppo, coordinamento di politiche. Il secondo tema è legato al ruolo che possono avere i diversi paesi. Compatibilmente con le normative sugli aiuti di stato, ci sono diversi esempi: «in Francia la struttura corrispondente alla Cassa depositi e prestiti nel 2009 ha avviato il fondo per l’automotive, nel 2020 ne ha aperto un secondo, che coinvolge Renault, Stellantis, e una banca pubblica. E molto recentemente il Governo ha svolto un’attività di regia per un fondo con Stellantis, Bosch, Renault, con l’obiettivo esplicito di aiutare la piccola componentistica».

Il rilancio dell’auto italiana

In questo contesto si inserisce il dibattito sul futuro dell’auto italiana. Che non è solo dibattito, ma un percorso iniziato nel 2022 con il documento congiunto di Federmeccanica, Fiom, Fim e Uilm, con il documento dedicato a “Industria Automotive: un patrimonio italiano di fronte alle transizioni”. E che ora continua in «un lavoro comune in difesa di una colonna della manifattura italiana, l’auto, che ha bisogno di essere sostenuta. Non conservata così com’è, bisogna ripensarla insieme», sottolinea Roberto Benaglia, segretario generale Fim Cisl. Il tavolo automotive al ministero, con Federmeccanica e i sindacati, è riattivato, ricorda il ministro Urso. Così come ci sono anche tavoli sulla politica industriale. Il presidente di Federmeccanica Visentin si focalizza su alcuni aspetti. La necessità di agire sulle dimensioni delle nostre imprese, l’opportunità rappresentata dagli e-fuels, alla fine ricompresi nella direttiva europea, e il posizionamento della nostra componentistica nella catena dell’elettrico. Lavorare sugli e-fuels rappresenta una scelta di concretezza. Sulla dimensione delle imprese, l’idea è quella di facilitare i processi di aggregazione e promuovere la managerializzazione. Infine, bisogna «mettere a valore la nostra componentistica» perché si posizioni bene all’intero di un mercato in cui l’auto elettrica è destinata a cambiare i volumi. L’idea di Visentin è che «dobbiamo smettere di essere contolavoristi d’Europa», mettendo meglio a sistema la nostra industria componentistica. Sulla direzione da intraprendere, Stella insiste però con forza sulla necessità di investire sull’elettrico: «la strada dell’elettrico è tracciata, ed è l’unica. Non dobbiamo costruire falsi idoli su e-fuel e bio combustibili. Potranno aggiungersi, preservare nicchie, aiutare a tenere vivi gli investimenti per utilizzare i motori vecchi. Ma non facciamoci deconcentrare dall’idea che la strada è tracciata ed è l’elettrico».

Il vicepresidente Anfia è critico nei confronti della direttiva europea, «l’auto è il primo settore in cui la politica traccia il progresso tecnologico in un’unica direzione. E anche in modo anomalo, cioè regolatorio, senza accompagnare o precedere un’indicazione così forte con un piano e risorse adeguate, come hanno invece fatto Usa e Cina». I due Paesi «hanno tracciato un percorso legislativo meno regolatorio, ma hanno fatto investimenti importanti. Negli Stati Uniti, 400 miliardi di dollari per la transizione digitale». Ma al di là della posizione critica, e del dibattito intorno alle direttive, Anfia sottolinea concretamente come l’elettrico sia al momento lo sviluppo che offre maggiori certezze. L’Italia vanta una componentistica di eccellenza, che esporta prevalentemente in Europa, ma anche nel mondo. E’ vero che serve un piano di transizone «gestito e dotato di risorse e strumenti adeguati, con un framework europeo». E’ dall’Europa che devono «arrivare sia modifiche regolatorie sia risorse per affrontare la transizione». Ma ne frattempo, bisogna mantenere i livelli produttivi. Il ministro Urso individua una serie di aree d’intervento: intanto è positiva la norma sugli e-fuel inserita nell’accordo europeo, che salva il motore endotermico. E resta aperto il dibattito in Europa, da allargare anzi all’impatto ambientale della svolta elettrica su tutto il ciclo produttivo. Per quanto riguarda il piano italiano, bisogna individuare in Italia le aree produttive, produrre le tecnologie di base (per esempio, i pannelli solari, le pale eoliche), diversificare l’approvvigionamento di materie prime, implementare smaltimento e riuso. Gli incentivi vanno ripensati, le due direzioni da intraprendere sono l’auto ecologica e il cambio auto delle fasce più deboli.

Le finalità che dovrebbe avere la politica industriale

«L’automotive italiano ha ancora grandi potenzialità di innovazione ma la dimensione piccola e frammentata delle imprese non potrà mettere in campo gli investimenti grandi e coordinati necessari per la transizione senza una politica nazionale strutturata di supporto all’offerta industriale nel settore», si legge nello studio. Secondo quanto emerge dallo Studio, la politica industriale dovrebbe avere le seguenti finalità.

– proteggere e sostenere i bacini che si sono sviluppati lungo le filiere degli stabilimenti autoveicolistici del territorio, assicurando di cogliere le opportunità delle produzioni in assegnazione in un percorso sostenibile di evoluzione e riconversione tecnologica e promozione dell’occupazione;

– attrarre nel territorio italiano nuove iniziative con politiche industriali competitive, e soprattutto nell’innovazione di prodotto, rispetto a quelle dei paesi che ci stanno attorno;

– promuovere la crescita dimensionale degli attori italiani e le nuove competenze necessarie con una intensità di risorse significativa rispetto a quanto fanno, da tempo, altre economie automotive;

– selezionare ed armonizzare per una sostenibilità industriale, economica e sociale di lungo periodo l’iniziativa dell’impresa italiana e presenza delle global company.

Il ruolo del digitale, lo scenario Made nell’auto

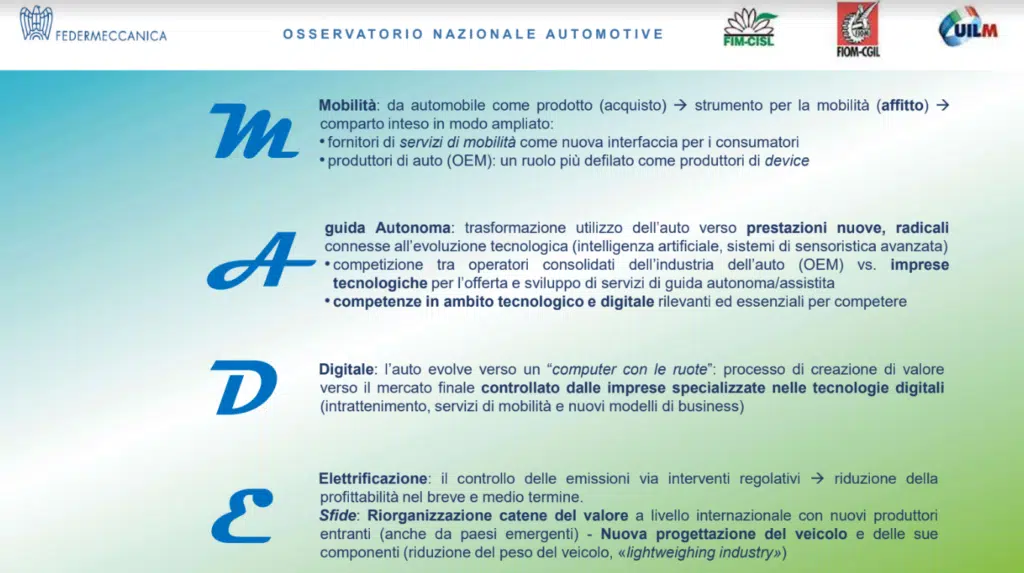

Un terreno di sviluppo per l’industria dell’auto riguarda il ruolo delle tecnologie. A questo proposito, lo studio di Federmeccanica e sindacati si è chiesto in che modo le politiche industriali dei cinque paesi sono allineate con scenari Made. Cosa significa? Lo scenario Made definisce il ruolo che mobilità, guida autonoma, digitale e elettrico hanno nel mercato dell’auto. Lo sviluppo di innovazione e competenze nel settore, sottolinea Eleonora Di Maria, Università di Padova, deve essere in linea con lo scenario Made. Che vede cambiare anche il concetto di auto, e di conseguenza la filiera degli attori. Prendiamo per esempio il tema della mobilità: l’auto non più come mezzo di proprietà ma di utilizzo, il consumatore compra il servizio di mobilità e non l’auto. E’ il modello di business dei servizi di rent a car per la mobilità cittadina, ma non solo. Il digitale rende l’auto «un computer con le ruote, un punto di accesso per intrattenimento, servizi, mobilità», e consente quindi di creare fasi di valore nuove, anche con partnership tecnologiche. Infine, l’elettrificazione è il tema legato alla sostenibilità e anche agli orientamenti normativi europei, il punto è riorganizzare le catene e investire in innovazione di prodotto.

In Europa, c’è un primo gruppo di paesi, che comprende Francia, Germania e Spagna, «che ha colto l’indirizzo e interviene nel supportare questa transizione. In termini di ricerca e sviluppo, rapporti con i produttori, nuove componenti». La Germania concentra molto gli sforzi di sostenibilità la sostenibilità sull’elettrico. Ma ci sono altre tematiche meno presidiate, legate per esempio all’economia circolare. «Bisogna pensare al fine vita dei prodotti, ai materiali». C’è poi il tema del «presidio dei dati, messo bene a fuoco soprattutto dalla Germania». Anche qui, gli esperti sottolineano il ruolo dei paesi con sostegni diretti. Il Piano France 2030 ha dato attenzione al reshoring, al supporto dei fornitori per aiutare la filiera a stare sul mercato, fornendo anche supporto finanziario come capitale di rischio. La Germania investe sul digitale per esempio con il Progetto Catena X, una piattaforma di dati aperti per l’industria dell’auto, e attraverso forti cluster regionali sull’innovazione. La Polonia sfrutta le risorse europee anche per trasformare le zone economiche speciali in aree di ricerca e sviluppo.

(Ripubblicazione dell’articolo pubblicato il 4 aprile 2023)

")