di Marco de’ Francesco ♦ La Cina è il paese più popoloso al mondo. Oggi di esseri umani, domani anche di robot. Verso la Terra del Dragone dovrebbe indirizzarsi l’export del comparto nazionale dell’automazione di fabbrica. Dalla sua capitale storica, Torino, il punto in un convegno di Messe Frankfurt, ultima tappa di avvicinamento a Sps Italia. Parlano Siri, Beckhoff, Baluff, Mitsubishi Electric, Omron, Sew Eurodrive, Baluff, Universal Robots

Secondo proiezioni PubliTec, portale della comunicazione tecnica per l’industria, nel 2018 le vendite di robot in Italia avrebbero raggiunto quasi quota 8mila unità. Una crescita imperiosa, pari a circa il 14% su base annuale. Lievito per occasioni che non si possono perdere: il mercato mondiale avanza a due cifre e la Cina è avida di robot, anche a causa di “Made in China 2025”, il piano governativo di digitalizzazione del Paese. I nostri produttori devono premere l’acceleratore sulla strada dell’export.

Movimento che sarebbe una nuova tappa per l’epopea dell’automazione italiana, nata a Torino per servire la Fiat, con la concentrazione di geni fondatori di aziende illustri, come Comau e come Prima Industrie, e di tante altre società che oggi ruotano sempre più attorno ai metalli e sempre meno all’automotive. Il settore ha trovato la forza di riconvertirsi verso nuovi mercati di destinazione, dopo il progressivo abbandono delle quattro ruote.

Se ne è parlato a Torino all’evento “Non solo robotica: l’evoluzione delle tecnologie e delle competenze nei settori Automotive e Aerospace” organizzato dall’operatore globalizzato di fiere Messe Frankfurt, e che ha rappresentato una delle tappe di avvicinamento a Sps Drives Italia, la fiera dell’automazione che si terrà tra il 28 e il 30 maggio a Parma. Più tavole rotonde con i grandi produttori di robotica sono state precedute dalla relazione di Domenico Appendino, presidente di Siri, l’associazione italiana di robotica e automazione, nonché ed executive vice president di Prima Industrie.

La robotica in Italia e il distretto di Torino in particolare

Secondo Appendino, «in Italia ci sono tra i migliori specialisti del mondo, sia a livello industriale che accademico». La robotica deve più di qualcosa al Belpaese, del resto. Non tanto perché il primo automa antropomorfo è stato immaginato nel 1495 da Leonardo Da Vinci, quanto perché l’Italia ha contribuito «all’avvio del settore del settore e della robotica con importanti innovazioni. Si pensi al robot di misura, nato in Dea nel 1965, solo quattro anni dopo Unimate; o al robot di assemblaggio nato in Olivetti nel 1975, o a quello laser “Zac” sviluppato da Prima Progetti nel 1979». La storia della robotica nazionale, è poi legata ad un nome, quello del pioniere Franco Sartorio, e ad una città, Torino. Non è un caso che l’evento di Sps dedicato al comparto si sia tenuto qui.

Secondo l’amministratore delegato di Messe Frankfurt Italia Donald Wich, «è un mondo che inizialmente è cresciuto attorno alla Fiat, ma che poi ha sperimentato una strada autonoma, con importanti esperienze di internazionalizzazione». Di certo al principio l’epicentro era la Torino degli Agnelli, perché c’era una grande azienda da servire; per tanto, qui si erano concentrati giovani e formidabili talenti. Si pensi a Sartorio. Una laurea a 22 anni in ingegneria elettronica, è stato il più giovane dirigente della storia del Lingotto. Dal quale si allontana subito, per fondare, insieme a Giorgio Minucciani e Luigi Lazzaroni, la Dea di Moncalieri. La sua “macchina su misura” diventa presto uno standard internazionale. E la Dea, un crogiolo di ingegneri skillati, che daranno vita ad altre aziende di rilievo. Ora l’azienda è parte del gruppo svedese Hexagon AB. Sartorio lascerà la Dea nel 1977, per fondare Prima Progetti, divenuta nei primi anni Ottanta Prima Industrie.

Un’altra storia di successo, costellato da importanti acquisizioni nel mondo (Convergent, Laserdyne) e partnership (Snk, Shangai Unity, Wuhan Ovl). Il gruppo di Collegno (Torino) è quotata alla Borsa Italiana nel segmento Star, e vanta più di 13mila macchine installate in 80 Paesi. Di recente, ha approvato il progetto di bilancio consolidato 2018. Un altro anno di crescita, un rialzo del 3,9% che riflette ricavi a quota 467 milioni. Buona la marginalità e utili in aumento. Ma il vero gigante della robotica industriale italiana è Comau. Il Consorzio macchine utensili compete con colossi di comparto come Fanuc, Yaskawa Motoman, Abb, Kawasaki, Nachi-Fujikoshi, Denso Robotics, Kuka, Mitsubishi Robotics, Epson Robots, Stäubli, Foxconn, Omron e altri. Con 14.500 dipendenti in 15 Paesi tra cui stati Uniti, Cina e Germania (i principali mercati di sbocco) la società torinese guidata da Mauro Fenzi fattura più di 1,3 miliardi e negli ultimi anni ha sempre realizzato buoni risultati.

Come già ricordato in questo articolo di Industria Italiana, Comau ha un’origine insolita: nel lontano 1966 le autorità sovietiche decidono di costruire una fabbrica all’avanguardia partendo da zero; a tal fine, si rivolgono ad un gruppo di ingegneri dell’area torinese, chiamati a risolvere problemi tecnici di rilevo, come quello di realizzare uno stabilimento resistente all’impietoso inverno russo. Gli specialisti italiani riescono a superare tutti gli ostacoli, tanto che l’impianto sarà definito da Henry Ford “senza precedenti”. Tornati in Italia e galvanizzati dal successo, gli ingegneri danno vita a Comau. Ora l’azienda è nel perimetro di Fca, ma continuano a esserci voci e ipotesi di cessione, come già avvenuto per Magneti Marelli.

Perché la robotica italiana può giocarsi buone carte: i numeri

Nel 2017 in Italia si sono vendute 7.713 unità. Un record per il Belpaese. Ed un ottimo risultato in termini di crescita percentuale: + 19% rispetto all’anno precedente; più del doppio della Germania (7%) e più del triplo degli Usa (6%). Il comparto nazionale sembra aver imboccato la strada giusta già nel 2012: da allora, la crescita media è stata del 12%. Ora l’Italia ricopre l’ottava posizione mondiale tra i produttori, e la seconda in Europa dopo la Germania. Curiosamente, da noi i settori di destinazione non seguono la classifica globale che vede l’auto al primo posto: la principale destinazione è l’industria del metallo, che vale quasi un terzo del totale, il doppio della chimica e della plastica e il triplo dell’automotive, che come abbiamo visto è il comparto da cui tutto è partito.

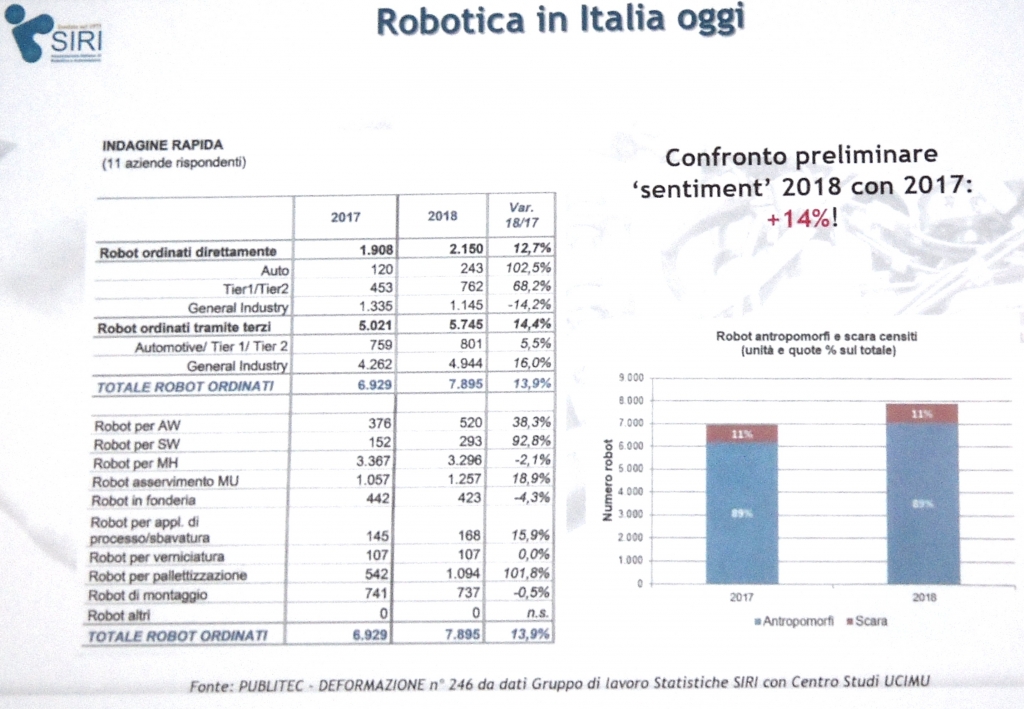

«È che l’automotive sta lasciando il Paese», ha commentato Appendino. Per il 2018 non ci sono ancora dati certi, ma proiezioni di PubliTec-Deformazione, rivista e organo ufficiale di Siri, sulle vendite fanno pensare ad un aumento del 13,9%, e ad una crescita sia degli antropomorfi che degli scara. Si sarebbe raggiunta quota 7.895. Le prospettive sono particolarmente rosee per i robot che tagliano con il laser i componenti dell’automotive. Il comparto delle lavorazioni laser nel 2013 valeva poco meno di 4 miliardi di euro, ma si prevede che nel 2020 varrà più di sei miliardi.

Anche in Italia si inizia a capire che i robot hanno un impatto positivo su economia e occupazione

Quello che sta cambiando è l’atteggiamento non solo degli imprenditori ma anche dei lavoratori nei confronti dei robot industriali. Approfonditi studi di Ifr, la federazione internazionale dei produttori, dimostrano che 1,1 milioni di robot in servizio nel 2011 hanno generato in realtà dagli 8 agli 11 milioni di lavoratori. Pertanto, secondo Appendino, «si prevede che i tre milioni di unità al lavoro nel 2020 possano creare più di 20 milioni di posti». Naturalmente questo non significa che ci siano anche posti di lavoro perduti; vuol dire che «quelli nuovi sono diversi, e numericamente superiori a quelli cancellati». Per Appendino, non resta che prenderne atto.

«D’altra parte, lo diceva anche Aristotele: se ogni attrezzo, una volta ordinato e disposto, potesse fare da solo il lavoro che gli è stato assegnato, allora non ci sarebbe l’esigenza di apprendisti, operai e schiavi dei signori. Ogni trasformazione incute timore: ma se osserviamo la realtà, questa ci dice che i robot servono a rendere più comoda la vita dei lavoratori liberandoli da attività ripetitive e di scarso valore aggiunto. Il robot è l’aratro dei tempi nostri». Appendino mette insieme recenti studi dell’università di Utrecht, del Centre for Economics and Business Research e della London School of Economics, per affermare che «l’automazione ha un netto effetto positivo nella domanda di lavoro: riduce i costi di produzione; quelli dei prodotti e quindi i prezzi dei prodotti; aumenta perciò la domanda dei prodotti e quindi l’occupazione». Inoltre «i robot consentono alle aziende di diventare o rimanere competitive. Gli investimenti in queste attrezzature hanno contribuito al 10% della crescita del Pil pro capite nei Paesi Ocse dal 1993 al 2016». Infine, «è documentato che l’utilizzo dei robot ha contribuito al 10% della crescita totale del Pil in 17 Paesi europei tra il 1993 e il 2007 e che i robot hanno aumentato la produttività per oltre 14 anni sempre in questi Paesi».

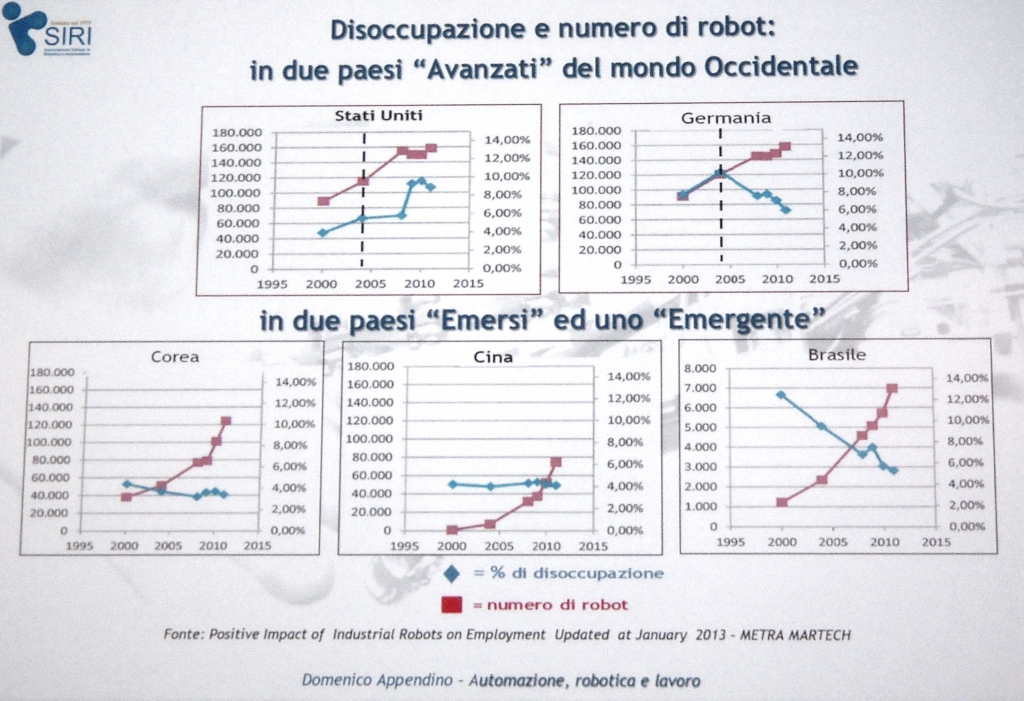

Studi di Metra Martech mostrano come negli Stati uniti, Germania, Brasile e altri Paesi con l’incremento numerico dei robot si è assistito ad un calo della disoccupazione. Ciò è stato vero anche in Italia nel periodo 2000-2007; ma dal 2008 i fattori congiunturali hanno avuto la meglio; anche se, dal 2014, si è assistito ad un calo generale dei disoccupati. Non stupisce, dunque, che secondo la Doxa, in Italia il 61% di imprenditori e manager sia favorevole a robot e AI, contro un 23% di incerti e l’11% dei contrari; colpisce, invece, il sentiment dei lavoratori. Il 54% è favorevole, contro il 30% degli incerti e solo il 16% dei contrari. Peraltro, tra coloro che lavorano in aziende robotizzate, solo l’8% è contrario, mentre il 67% è favorevole. Secondo Appendino peraltro, l’automazione incoraggia le aziende a spostare le loro attività nei Paesi d’origine. E il reshoring comporta l’aumento dell’occupazione. In Italia accadrà in piccolo ciò che il World Economic Forum 2018 prevede per il globo nel 2025: la perdita di 75 milioni di posti, rimpiazzati da 133 milioni di persone più qualificate. Con un saldo positivo di 58 milioni. «Tutto ciò avverrà se Stati e aziende interverranno sulla formazione dei lavoratori». E questo vale anche per noi.

Approfittare della crescita mondiale a doppia cifra

Nel 2017, il mercato globale della robotica valeva 48 miliardi. Siccome, secondo proiezioni, la produzione è aumentata di oltre il 10%, è probabile che oggi il mercato valga circa 53 miliardi. Ci sono poi altri calcoli, e altre previsioni. Secondo GlobalData, società londinese di analisi dei dati, le prospettive sono ancora più rosee: il mercato, che attualmente varrebbe 98 miliardi di dollari tra robot industriali e di servizio, triplicherà nel 2025, raggiungendo quota 275 miliardi. E ciò con un tasso di crescita composto tra il 16% e il 17%. Chi scrive non è in grado di spiegare differenze tanto consistenti. Certo è che quello dei robot è un boom. D’altra parte il progresso del comparto si è realizzato senza soluzione di continuità. Fin dai primi esemplari americani dei primi anni Settanta.

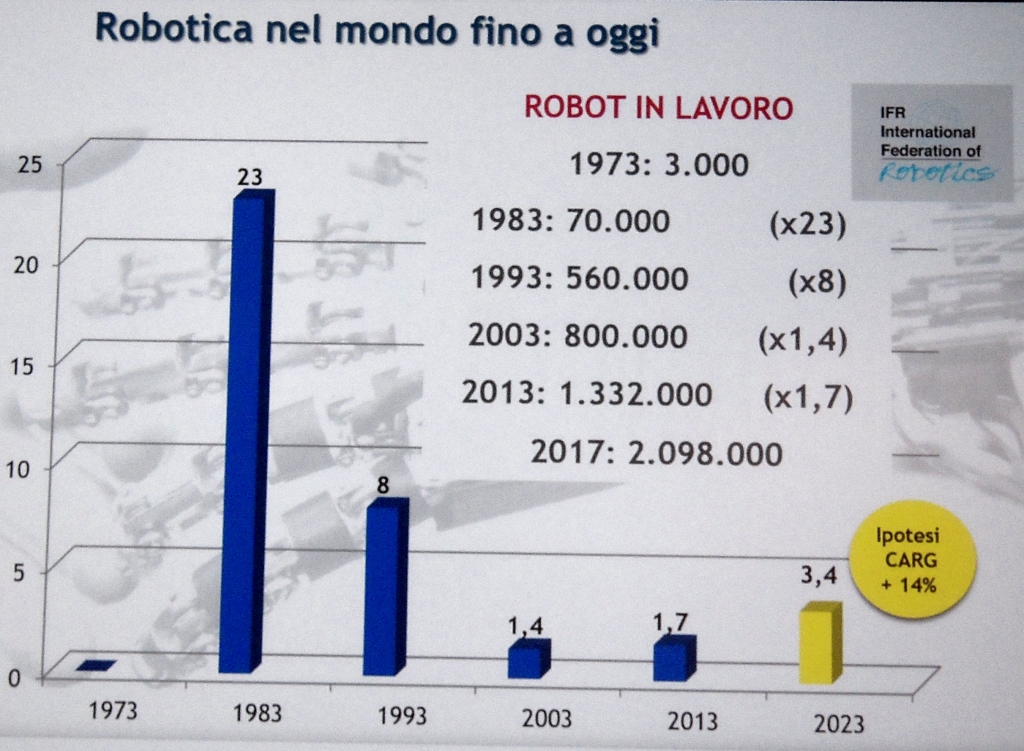

Secondo Appendino, nel 1973 in giro per il mondo c’erano 3mila robot; dieci anni dopo, a seguito di un incremento prodigioso, pari a circa 23 volte, erano 70mila. Nel 1993, dopo essere aumentati di otto volte, erano 560mila. Nel 2003, il numero era cresciuto di 1,4 volte, a quota 800mila. Nel 2013, a causa di un rialzo di 1,7 volte, i robot erano diventati un milione e 332mila. Nel 2017, erano 2 milioni e 98mila; nel 2018, 2,4 milioni. Si noti che negli ultimi tre anni la crescita è stata pari al 15%. Per i prossimi anni, questa percentuale dovrebbe aumentare, e attestarsi ad un livello medio del 16%. Si stima che nel 2023 i robot saranno 4,5 milioni, più che triplicati in 10 anni.

È la Cina l’Eldorado di chi esporta robot

Ma quali sono i Paesi produttori? Quello della robotica è un mondo dominato dall’Asia. Si stima che nell’anno in corso questo continente sarà responsabile della fornitura di 351mila unità, contro le 75mila europee e le 49mila americane. Questa grande differenza era già evidente due anni fa, quando la Cina, da sola, ha rifornito il mercato per 138mila unità, mettendo in fila Giappone, Corea del Sud, Stati Uniti e Germania. Si pensi che il secondo Paese produttore, il Giappone, si è fermato a quota 46mila, e che la crescita della Cina era stata pari al 63% rispetto all’anno precedente. La Repubblica Popolare, del resto, è anche un grande utilizzatore. Le spedizioni di robot industriali stanno crescendo nella maggior parte dei paesi, ma la crescita della Cina è eccezionale.

Come ha rilevato in altra occasione Andreas Bauer, chairman del comitato Ifr dei fornitori di robot industriali, la robotica è uno dei settori chiave del piano governativo “Made in China 2025”, «e di conseguenza, gli incentivi statali per l’uso di robot in quel Paese – per produttori nazionali e internazionali – stanno aumentando». Pertanto, si è verificato il livello più alto di un volume di vendite annuo mai registrato per un singolo paese: sono aumentate nel 2017 del 59% su base annuale, a quota 138mila unità. Più di un terzo di tutte le istallazioni sono state fatte in Cina. In questo Paese è stato peraltro realizzato il livello più alto di stock operativo mai registrato per singolo Paese: «Circa 473mila robot industriali, due anni fa, con una crescita del 39%».

Non solo robotica

Al Cnh Industrial Village di Torino si è parlato anche di applicazioni di tecnologie con realtà mista ad istallazioni di strutture aeronautiche, argomento che Industria Italiana ha trattato qui (https://www.industriaitaliana.it/leonardo-realta-mista-per-gli-aerei/). Si è fatto poi il punto sugli effetti del pacchetto 4.0, visto che l’espansione della robotica si innesta in un contesto di trasformazione digitale delle imprese. A che punto siamo? Secondo Michele Greco, area sales manager di Beckhoff Automation, un produttore di tecnologia di automazione con sede a Verl, nella Westfalia orientale e parte del gruppo Beckhoff, «l’azienda per la quale lavoro è stata una delle prime a reagire e ad adeguarsi al 4.0. Ma in realtà, tutto il movimento che avrebbe dovuto scaturire grazie agli incentivi di Calenda, poi rimodulati e rinnovati dal presente governo, noi non lo abbiamo ancora visto a livello di medie e piccole imprese. Di fatto, le aziende che hanno intrapreso con forza la strada della trasformazione digitale sono quelle grandi e importanti, anche perché il passaggio ha dei costi non indifferenti».

D’accordo anche Marco Filippis, product manager robot dell’area Emea di Mitshubishi Electric Europe, «in effetti il pacchetto 4.0 non è stato il volano che ci si attendeva. Anche perché, quando i nostri clienti ne avevano finalmente compreso l’importanza, erano già scaduti i termini per gli incentivi di Calenda». Resta peraltro da capire su quale tecnologia puntare. Sia secondo l’automotive industry manager di Balluff Paolo Alessandrini che per l’account & industry manager di Sew-Eurodrive Biagio Scalone, i trend sono il condition monitoring e la manutenzione predittiva.

L’incertezza e l’affanno dell’automotive portano a soluzioni flessibili nella robotica

In certi settori, poi, non è chiaro quale strada prenderà il mercato. Secondo Luca Fanoni, key account manager – auto motive di Omron, «nell’automotive, per esempio, c’è l’esigenza di sviluppare linee flessibili, perché attualmente non si sa se il diesel continuerà a contrarsi, se aumenterà la produzione di auto a benzina né quando si imporrà l’elettrico. Aiutano, da questo punto di vista, i robot Agv (automated guided vehicle) perché portano alla linea esattamente il pezzo di cui c’è bisogno, senza rimodulare la struttura produttiva. Resta però il grande dubbio: l’elettrificazione, quando si farà? E chi fa componentistica, cosa farà dopo?».

Per caldeggiare l’uso dei cobot, i robot collaborativi, bisogna lavorare sulla cultura nelle piccole imprese

In certi casi, poi, per promuovere nuove tecnologie si deve incoraggiare un cambiamento di mentalità nelle piccole imprese. È parte dell’attività di Universal Robots, produttore danese di cobot flessibili e piccoli, con sede a Odense, in Danimarca. Secondo Christian Amoroso, sale development manager di Ur «nelle grandi aziende dell’automotive non c’è nessuna barriera culturale da abbattere; nelle piccole è diverso, perché talora non hanno avuto approcci di alcun genere con la robotica. Ciò nonostante, Universal Robots ha un installato di 32mila unità e ha dato vita ad uno standard per le Pmi».