di Marco de’ Francesco e Filippo Astone ♦ Basteranno i soldi così in arrivo per recuperare il gap nell’ elettrico e nell’ ibrido? E questo gap lo si vuole veramente recuperare? Comunque la società di robotica made in Italy è fra le prime al mondo nel settore dell’automazione, che rappresenta il futuro dell’umanità e quindi un business che crescerà esponenzialmente: un azionista disposto a investire molto potrebbe produrre la sua fortuna. I pareri di Stefano Aversa e Giuseppe Berta

Che fine faranno Comau e Teksid, gioielli industriali della robotica e della siderurgia, per ora nel perimetro Fca? A breve e con ogni probabilità, la stessa fine di Magneti Marelli, brand globale della componentistica, di recente venduta alla giapponese Calsonic Kansei. Anche per questa cessione ci sono, sullo sfondo, le stesse ragioni: la non strategicità rispetto all’attività core dell’azienda guidata da Mike Manley, l’opportunità renderle più grandi e competitive unendole ad altri partner internazionali e la necessità di reperire capitale per finanziare da una parte la transizione ai motori ibridi e elettrico, dall’altra per risolvere il problema delle emissioni di Co2, dal momento che Fca è indietro rispetto ai severi limiti imposti dall’Europa. Da aggiungere a tutto questo, il desiderio di far cassa dell’azionista controllante Exor, ovvero l’holding degli Agnelli, guidata da John Elkann (vedi Industria Italiana qui).

Unico dato di fatto disponibile finora è che le risorse impegnate per avviare la transizione all’auto elettrica e all’ ibrido, come sono state annunciate da Pietro Gorlier, Chief Operating Officer della Regione EMEA, non sembrano di entità tale da avviare una svolta decisa. La cifra è di poco superiore a quella investita finora, e non necessita di alcun aumento di capitale. In più (per mancanza delle risorse necessarie a fare altrimenti?) è stata prolungata al 2022 la scadenza della produzione del diesel. Le nuove produzioni riguarderanno la nuova 500 elettrica (BEV) a Mirafiori e la versione europea della Jeep Compass a Melfi, sulla stessa piattaforma e con la stessa tecnologia PHEV utilizzati per la Jeep Renegade. Sfruttando la stessa piattaforma e tecnologia PHEV saranno anche avviate le attività propedeutiche alla produzione di un nuovo UV compatto Alfa Romeo nello stabilimento di Pomigliano d’Arco, dove sarà anche prodotta una Fiat Panda MHV (Mild Hybrid Vehicle). Gorlier ha anche annunciato anche un nuovo modulo produttivo a Termoli per i propulsori benzina FireFly 1.0 e 1.3 turbo, aspirati e ibridi. Gli interventi previsti su veicoli e motori faranno leva sulla capacità produttiva esistente- recita il comunicato ufficilee della società – garantendo una solida missione produttiva a tutti i siti italiani e il raggiungimento dell’obiettivo della piena occupazione. Queste le novità, per un investimento complessivo di 8,7 miliardi nell’area Emea, di cui 5 destinati alle fabbriche italiane, per il periodo 2019-2021.

![]()

Detto questo, oltre alle analisi industriali e strategiche, che senza un pezzo di carta sono solo congetture, per quanto fondate e ragionevoli, c’è anche chi sostiene di avere degli elementi concreti per dire che la trattativa per la cessione di Comau è già avviata. È il caso dell’autorevole quotidiano finanziario Bloomberg, che nei giorni scorsi, rivendicando fonti sicure, ha dato notizia dell’inizio delle trattative qui pur senza rivelare chi sarebbe il futuro acquirente. Secondo alcuni osservatori, l’indipendenza di fornitori come Comau e Teksid da questo o quel carmaker potrebbe rappresentare un fattore strategico di successo nel mercato globale. Comau potrebbe finire in Asia, lì dove si faranno ancora impianti di produzione di macchine e lì dove le scocche che servono per assemblare i pezzi – il maggior business di Comau – potrebbero trovare un ricco mercato. Sarebbe opportuno, però, mantenere l’ingegneria, e cioè il cervello di Comau, in Italia.

La vendita di Comau e Tesksid, in sé, non è detto che sia un male, sia per le azienda e sia per i lavoratori italiani. Infatti, una nuova proprietà potrebbe decidere di investire fortemente sulle due aziende, facendole decollare. E non avrebbe motivo di spostare la testa progettuae e gli impianti esistenti al di fuori dall’Italia, dove c’è un contesto che ha reso comunque possibile la competività di questi campioni. Ciò vale soprattutto per Comau, che con adeguati mezzi potrebbe diventare un campione mondiale della robotica, che alla fine rappresenta il futuro dell’umanità. Ciò che è negativo per il sistema Italia è, nel suo complesso, la possibile decisioni di Fca di non investire più sulle ultime frontiere dell’industria automobilistica, decisione che, se davvero sarà tale, potrebbe preludere a uno spezzettamento complessivo dell’intero gruppo, come abbiamo scritto. Ne abbiamo parlato con due fra i più qualificati osservatori mondiali dell’universo Fca e automotive in generale. Si tratta di Stefano Aversa, vice presidente globale e presidente Emea di AlixPartners società globale di management consulting, e con Giuseppe Berta, storico economico di grande prestigio, e docente al dipartimento di Scienze sociali e politiche dell’università Bocconi, nonché storico dell’industria e ex direttore dell’Archivio Fiat. Le posizioni dei nostri due intervistati sono spesso diverse e contrastanti fra di loro, e non vanno confuse.

Perché la vendita di Comau e di Teksid potrebbe essere solo questione di tempo

«Se arrivassero offerte adeguate su Comau e Teskid, Fca le prenderebbe sicuramente in grande considerazione» – afferma Aversa. La prima è una multinazionale dell’automazione con sede a Torino. È specializzata in robot di saldatura. Teksid è invece un gruppo siderurgico che, come vedremo, si occupa di blocchi e teste motore. Per Aversa «nessuna delle due società pur rappresentando eccellenze tecnologiche nei rispettivi settori di attività, è da considerarsi asset strategico e core per il gruppo». Sempre secondo Aversa, lo sviluppo strategico per questi due fornitori ad alta specializzazione potrebbe essere simile a quello della Magneti Marelli, la multinazionale della componentistica (cambi, sospensioni, quadri di bordo) acquistata qualche settimana fa dalla giapponese Calsonic Kansei (società nel passato controllata da Nissan Motor, ma ceduta l’anno scorso al fondo Kkr) per 6,2 miliardi di euro.

La società di Corbetta (Milano) è stata valorizzata con una brillante operazione, senz’altro positiva. «Bisogna riflettere – afferma Aversa – sul fatto che un fornitore, per essere competitivo, deve lavorare per molti produttori, con cui sviluppare e mantenere rapporti molto stretti. Essere indipendenti è un vantaggio strategico. In più Magneti Marelli si fonderà con una società di analoghe dimensioni, ma complementare su prodotti, geografie, e clienti; insieme daranno vita ad un colosso della componentistica da quasi 20 miliardi di dollari di fatturato, che potrà giocare un ruolo globale assai più rilevante di quello rivestito dalle due società originarie».

Lo stesso principio vale per Comau e Teksid. «Sono storicamente parte di Fca, e ne hanno tratto vantaggio per il loro sviluppo, ma nel lungo termine possono beneficiare dalla propria indipendenza». Questo però, logicamente comporta che la vendita sarebbe conveniente, per queste due società, solo se l’acquirente non fosse un costruttore di auto. Un fondo, per esempio. Ma perché Fca dovrebbe aver interesse a liberarsi di Comau e Teksid? «Al di là dell’estraneità dalle attività core, per gli stessi motivi per cui ha ceduto Magneti Marelli – afferma Aversa -: in quest’ultimo caso non soltanto la società Fca, che sotto la guida di Sergio Marchionne ha annullato l’indebitamento industriale, ha potuto distribuire un dividendo straordinario di due miliardi di euro, ma ha anche ottenuto liquidità addizionale da investire in ricerca e sviluppo, soprattutto nell’ibrido e l’elettrico. E il Lingotto ha annunciato un importante piano di investimenti sulle propulsioni alternative necessarie per poter rientrare nei nuovi limiti relativi alle emissioni di CO2, che saranno obbligatori nel 2021».

Anche Berta è convinto che Comau e Teksid saranno vendute «ma nel contesto della dismissione di altre attività industriali. Resteranno le attività di pregio, come la Ferrari». Una posizione ben distinta quella di Berta, che abbiamo già intervistato qui, ben più “radicale” di quella di Aversa: «La cessione di Magneti Marelli dimostra la scarsa propensione di Fca all’investimento, vista l’entità dei dividendi». Inoltre, secondo Berta non si può tacere che «con la cessione di Magneti Marelli prima, e quelle future di Comau e Teksid dopo, Fca ha perso e perderà know how importantissimo. La capacità progettuale e le competenze produttive non possono che essere intaccate da operazioni di questo tenore, tanto che mi chiedo se Fca sia intenzionata a rimanere nell’ambito dei grandi carmaker».

Cos’è Comau e perché, con ogni probabilità, finirà in Asia. E perché bisogna tenere l’ingegneria in Italia

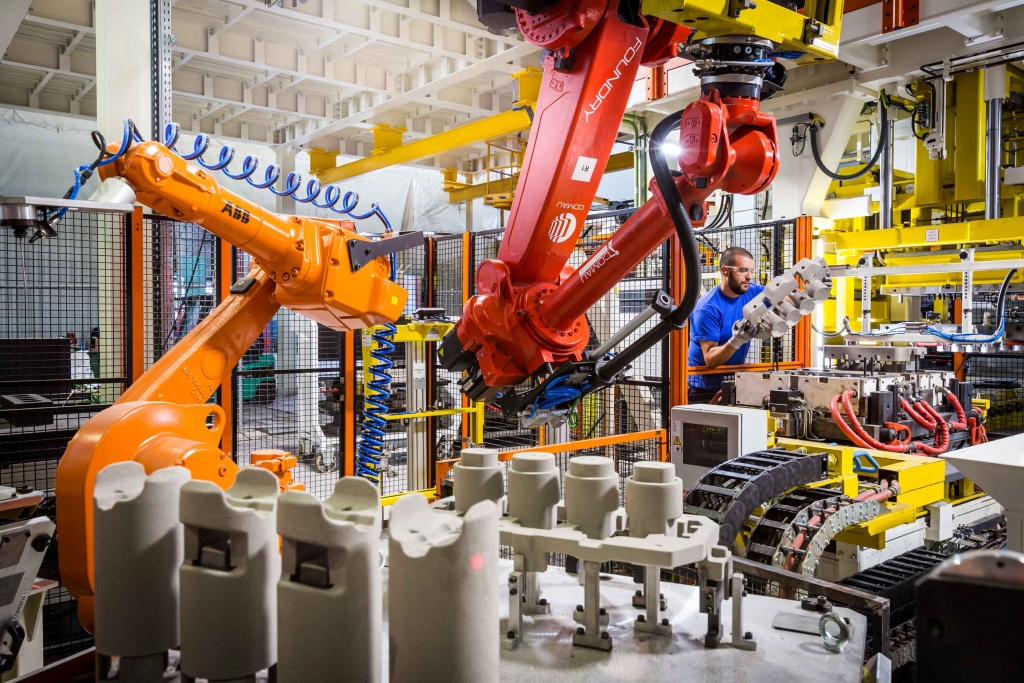

Ma cosa rappresenta Comau? Il Consorzio macchine utensili è il gigante della robotica industriale italiana. Compete con colossi di comparto come Fanuc, Yaskawa Motoman, Abb, Kawasaki, Nachi-Fujikoshi, Denso Robotics, Kuka, Mitsubishi Robotics, Epson Robots, Stäubli, Foxconn, Omron e altri. Con 14.500 dipendenti in 15 Paesi tra cui stati Uniti, Cina e Germania (i principali mercati di sbocco) la società torinese guidata da Mauro Fenzi fattura più di 1,3 miliardi e negli ultimi anni ha sempre realizzato buoni risultati. Ha un’origine illustre e curiosa al contempo. Nel lontano 1966 le autorità sovietiche decidono di costruire una fabbrica all’avanguardia partendo da zero. A tal fine, si rivolgono ad un gruppo di ingegneri dell’area torinese, chiamati a risolvere problemi tecnici di rilevo, come quello di realizzare uno stabilimento resistente all’impietoso inverno russo. Gli specialisti italiani riescono a superare tutti gli ostacoli, tanto che l’impianto sarà definito da Henry Ford “senza precedenti”.

Tornati in Italia e galvanizzati dal successo, gli ingegneri danno vita a Comau, acronimo di Consorzio macchine utensili, nel 1973. Gli anni Ottanta, in particolare, hanno rappresentato per Comau il momento di espansione negli Usa. Sviluppando tecnologie di lavorazione ad alta velocità l’azienda si impone in Nord America, tanto che General Motors decide di investire rilevandone il 20% del capitale. L’espansione globale, però, avviene nel corso degli anni Novanta. L’azienda inizia a investire in Asia e sud America, mette piede nel comparto aerospaziale e inizia ad applicare nei propri impianti la lean production. E non si tratta solo di un’espansione organica: si pensi all’acquisto della quota di maggioranza in Renault Automation S.A. in Francia, specializzata in processi ingegneristici, taglio di metalli e assemblaggio. L’ingresso nel gruppo del Lingotto – con il quale già da tempo intratteneva rapporti commerciali – risale al 1999, periodo nel quale il business era prevalentemente focalizzato sull’automotive. Negli anni Duemila Comau rileva anche Pico, una società statunitense leader nella produzione di scocche, acquisendone le attività negli Stati Uniti, in Messico, in Germania e nel Regno Unito.

Comau fa anzitutto sistemi di assemblaggio completi combinati ad avanzati soprattutto per l’automotive e processi di saldatura per l’assemblaggio dei telai. Naturalmente, su questi sistemi insistono robot di vario genere, per esempio quelli che si occupano di saldatura, che naturalmente possono anche essere venduti separatamente. Infatti l’azienda si occupa anche di robotica integrata, di prodotti per l’automazione, di unità di controllo, di software avanzato e tanto altro. «Ma a ben vedere – sottolinea Aversa – il business chiave resta la lastratura scocche, e cioè la saldatura di parti in lamiera per la produzione di scocche complete. In questo segmento Comau è un leader mondiale, e la produzione dei robot è legata soprattutto a questo segmento».

Secondo Aversa « in futuro si costruiranno ben pochi nuovi impianti per realizzare automobili in Europa, ma si faranno soprattutto riconversioni di impianti esistenti, magari anche alla produzione di vetture elettriche. Se ne costruiranno invece in Cina e in Asia. Per una questione di prossimità al mercato, direi che i potenziali acquirenti di Comau potrebbero quindi essere cinesi, o avere un forte presenza nell’area cinese». Peraltro secondo Aversa «non ha alcun rilievo il fatto che Comau possa finire in mani straniere. Mi preoccuperei soltanto di salvaguardare l’ingegneria. È la parte intelligente dell’azienda, il valore aggiunto fin dalla fondazione. Per l’Italia e per l’area di Torino sarebbe auspicabile che rimanesse a Grugliasco, dove l’azienda ha la sede storica».

Cos’è Teksid, la siderurgia Made in Fiat e ora Fca

Teksid ha invece una storia più strettamente legata al Lingotto. Nel 1917 la Fiat assorbe la società Ferriere Piemontesi, operativa dal 1891, e acquista le Industrie Metallurgiche Torino e gli stabilimenti della Ferriera di Buttigliera Alta (Avigliana). In pratica, per sessantanni le Ferriere costituiscono l’attività siderurgica e metallurgica del Lingotto, anche funzionale a quella della produzione di veicoli. Nel 1978, a seguito dello scorporo delle attività siderurgiche (acciai, fonderie, trasformazione, attrezzature, nonché la produzione di molle, di tubi, di refrattari per usi industriali) si dà vita a Teksid. Già nel 1985 Teksid annovera tra i suoi clienti le nordamericane Chrysler, General Motors e Ford. L’anno dopo, per rafforzare la propria presenza nel mercato americano, viene fondata Teksid Aluminium Foundry.

Oggi Teksid conta, nel mondo, sette stabilimenti produttivi: quattro in Europa, uno in Sud America, uno in Centro America ed uno in Cina, oltre ad una società di rappresentanza per il Nord America. L’azienda guidata dal Ceo Paolo Airaldi opera su due linee di prodotto, una sull’alluminio e una sulla ghisa. Occupa 7mila dipendenti; il fatturato negli ultimi anni è salito e sceso più volte tra mezzo miliardo e quasi un miliardo. «Oggi l’azienda è leader nella produzione di blocchi e teste per motori a combustione interna». – chiarisce Aversa. L’azienda è stata più volte indicata come cedibile, per esempio dall’agenzia Reuter. Per Aversa «le dinamiche sono quelle di un gruppo affermato e con un grande know-how tecnologico, ma che non ha particolari ragioni di restare nell’ambito del Lingotto».

Perché Comau e Teksid potrebbero essere vendute: la necessità di raccogliere capitali da reinvestire nell’elettrico e nella riduzione della Co2. Ma questi capitali basterebbero?

Tecnicamente, il Lingotto deve raccogliere le risorse da destinare alla risoluzione di problemi enormi: Fca è rimasta indietro nell’elettrico e nell’ibrido, che fra una decina d’anni rappresenteranno una fetta importante del mercato dell’auto. Nell’immediato, poi, Fca dovrebbe fare investimenti di rilievo per adeguarsi ai parametri europei sulle emissioni di anidride carbonica. Vendere aziende non strategiche potrebbe essere un mezzo per uscire dal guado. Quanto all’elettrico, l’investimento annunciato dal Lingotto, solo entro il 2023, e quindi a breve termine, è attorno ai sei miliardi, simile a quello di Toyota e Jaguar Range Rover; ma lontanissimo da quello di circa 60 miliardi di Renault-Nissan-Mitsubishi, o da quelli di una cinquantina di miliardi di Volkswagen, di 25 di Hyundai-Kia, di circa 14 di Chang’an Motors, e di 12 di Daimler e General Motors.

«Non credo però – afferma Berta – che il Lingotto abbia le risorse per investire nell’elettrico. È troppo indietro. Anche vendendo Comau e Teksid, e anche considerando la cessione di Magneti Marelli, io dubito che il Lingotto possa racimolare il capitale necessario. Non stiamo parlando di sei o sette miliardi, ma di rivoluzionare la produzione. L’ordine di grandezza da prendere in considerazione è molto più imponente. Si pensi alla spesa di Volkswagen, per capire». Aversa è più ottimista: «FCA sta investendo nell’ibrido ma per ora lo ha fatto con maggiore prudenza rispetto ad altri player sul mercato. Questo ha pagato in termini di ritorno sul capitale investito, ma è chiaro anche dai piani annunciati che sta per cambiare marcia».

Poi c’è la questione delle emissioni di anidride carbonica. l’Eu ha fissato in 95 grammi al kilometro quelle massime per il 2021. Inoltre, per il 2025 e il 2030 sono previste ulteriori riduzioni del 20% e del 30% (del 35% per i mezzi pesanti). Attualmente la quota è a 120, una differenza molto considerevole. Secondo uno studio di PA Consulting, a causa della popolarità del marchio Jeep, e della produzione di Suv, e in carenza di una strategia alternativa di motorizzazione, «Fca ha aumentato le emissioni medie tre volte negli ultimi cinque anni, a fronte di una ridottissima riduzione nel 2016. È probabile che perda gli obiettivi con un margine assai più ampio rispetto a tutti gli attori della concorrenza. Sta facendo solo piccoli passi verso l’elettrificazione, con l’annuncio di un solo lancio diauto elettrica, una Maserati che sarà pronta nel 2019. Non sembra che abbia una strategia chiara in materia».

In realtà forse non è proprio così. E’ arrivata la conferma (vedi sopra) per la produzione di una famiglia di 500 elettriche a Mirafiori e che potrebbero circolare nei centri storici europei, sempre più off-limits per i veicoli a combustione. In ogni caso, la questione dell’elettrificazione e quella delle emissioni si incrociano, e il ritardo nell’una produce carenze nell’altra. Che però potrebbero costare caro. Secondo alcuni osservatori (Automobilwoche, che afferma di riportare dati di PS Consulting) Fca rischierebbe la multa più alta, pari a 1,3 miliardi di euro, seguita da Volkswagen con 1,2 miliardi. L’entrata in vigore di un nuovo test europeo per l’omologazione dei veicoli leggeri, il Wltp (Worldwide harmonized Light vehicles Test Procedure), che presenta una procedura più severa quanto a emissioni Co2, consumi di carburante e altro, ha già complicato le cose nel mondo del Lingotto. Si tratta, appunto, di investire.

possono far decollare il business. Con Abb")