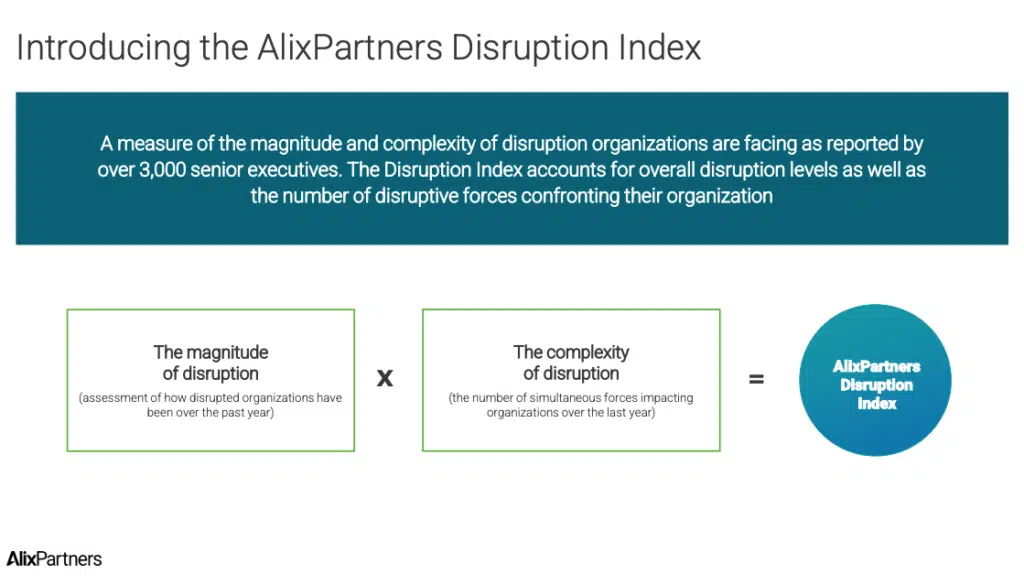

«Siamo entrati nell’era delle disruption dei settori industriali. La pandemia e la guerra in Ucraina hanno reso evidente a tutti che gli choc non sono rari e occasionali, ma possono essere anche molto frequenti. Ormai è assimilato il concetto che le rotture si possono susseguire una via l’altra. Per cui le organizzazioni devono cambiare atteggiamento: cavalcarle e usarle per cogliere nuove opportunità di business». A dirlo è Dario Duse, Country Leader Italia di AlixPartners, nonché responsabile della practice automotive, che abbiamo intervistato a margine della presentazione a Milano dell’Alix Disruption Index, un’indagine realizzata annualmente dalla società di consulenza globale. Lo studio coinvolge 3mila ceo e dirigenti senior di 9 Paesi (Stati Uniti, Canada, Gran Bretagna, Germania, Francia, Italia, Svizzera, Cina, Giappone) per identificare l’impatto della disruption sulle loro organizzazioni.

Per disruption AlixPartners intende le forze che muovono imprese, mercati, reti di valore e modelli operativi come risultato dei cambiamenti economici, sociali, regolamentari, tecnologici, ambientali e politici in atto a livello mondiale. Un’analisi che getta una luce positiva sulla nostra industria, come vedremo dalle risposte del manager e dalla sua analisi di due settori in particolare, la componentistica auto e il machinery del nostro Paese. L’Alix disruption Index in realtà riguarda tutti i settori, ma con Duse abbiamo preferito concentrare lo sguardo su quelle due aree perché sono le più vicine agli interessi di Industria Italiana e al tempo stesso sono seguite direttamente da Duse. «Le industrie in Italia sono tra le più dinamiche in assoluto: in Italia l’89% prevede infatti un budget di investimenti in tecnologia uguale o addirittura superiore a quello dell’anno scorso (contro un media europea all’87%) e su diversi parametri le nostre industrie mostrano un’attitudine al cambiamento più elevata», continua Duse.

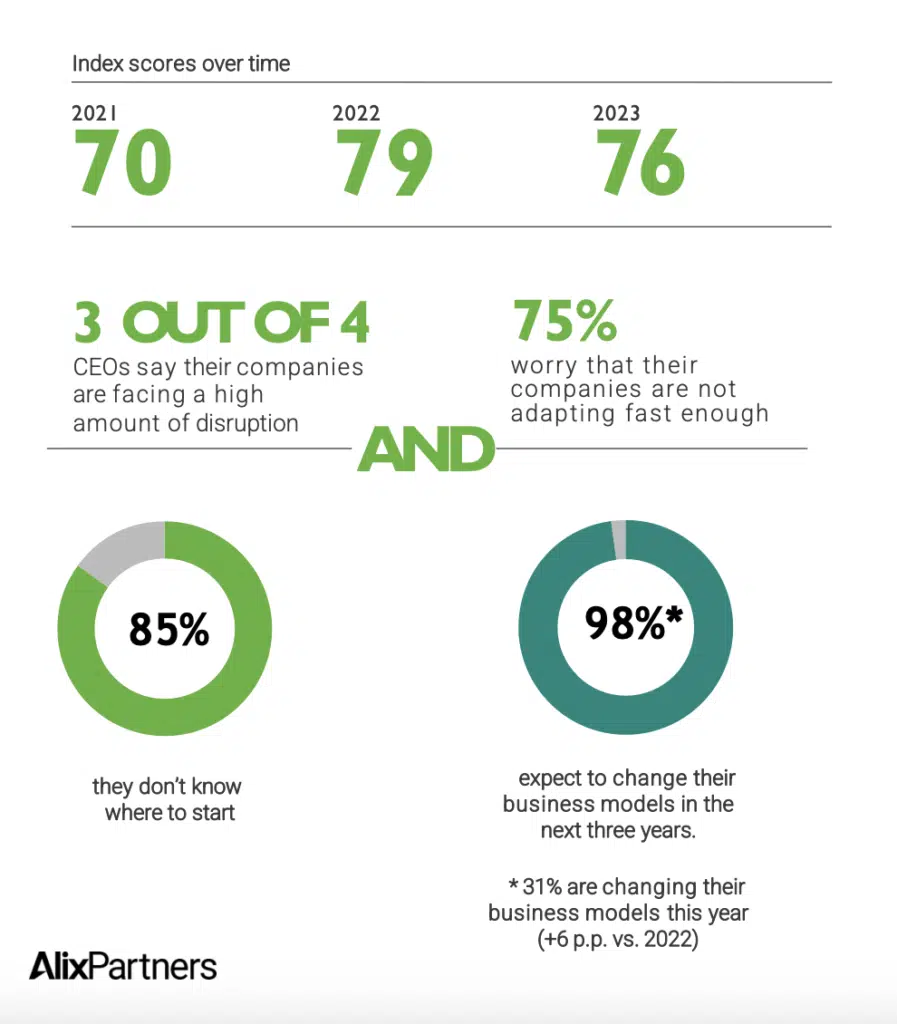

Vedremo più avanti i numeri nel dettaglio, per ora basti rilevare che l’industria italiana ha abbracciato la necessità di un cambiamento: non più ignorato, né tanto meno subito, ma affrontato con forza e determinazione. D’altronde post pandemia, un fatto per l’industria è chiaro: non esiste più un’operatività normale, una programmabilità rigida. Occorre essere flessibili e quindi resilienti, cavalcando le disruption per cogliere opportunità. Nel mondo ne sono consapevoli tre manager su quattro, ma un numero uguale teme di non riuscire ad adattarsi abbastanza rapidamente al contesto mutato e in effetti inedito. Ancora, il 56% afferma che i progressi tecnologici si susseguono a un ritmo tale che la propria organizzazione non riesce a tenere il passo. Ma il dato più importante è che, anche se l’85% non sa da dove cominciare, il 98% dei ceo prevede di cambiare modello di business nei prossimi tre anni (il 31% lo sta già facendo nel 2023, +6% rispetto al 2022).

I numeri globali dell’AlixPartners Disruption Index

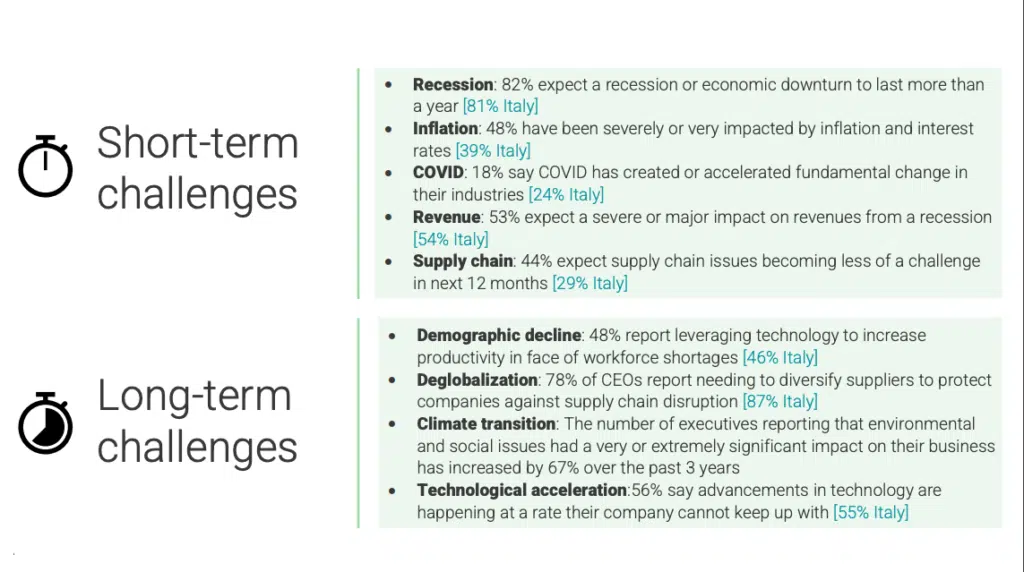

Prima di entrare nel vivo delle domande a Duse, guardiamo i risultati della ricerca di AlixPartners. Il 78% dei ceo ha ammesso di essere stato fortemente impattato dalla disruption negli ultimi 12 mesi, una percentuale aumentata di 10 punti rispetto a un anno fa. E l’82% degli intervistati dà per scontato che nei prossimi mesi ci sarà un rallentamento dell’economia, o una recessione, e che la frenata durerà oltre l’anno. Di conseguenza un top manager su due (il 53%) si aspetta un impatto grave o significativo sui ricavi a causa della recessione, mentre il 48% afferma di aver subito l’effetto negativo dell’inflazione e dell’aumento dei tassi di interesse. Anche se il tema della catena di approvvigionamento resta caldo, il 44% si aspetta un ridimensionamento del problema nei prossimi 12 mesi.

Sul fronte della transizione climatica, la percentuale di dirigenti che dichiarano che le questioni ambientali e sociali hanno avuto un impatto molto o estremamente significativo sulla loro attività è aumentata di 8 punti, raggiungendo quota 45%. Importante anche il tema del declino demografico: il 47% riferisce di aver dovuto utilizzare la tecnologia per aumentare la produttività a fronte della carenza di forza lavoro. In base alle risposte dell’indagine, i settori che risultano più colpiti dalla disruption a livello globale sono l’energia, i prodotti di consumo e l’aerospace. In particolare, a temere che la loro azienda non si stia adattando abbastanza velocemente per stare al passo con la disruption sono i top manager del settore energia, seguito dalle telecomunicazioni, dal retail e dai prodotti di consumo. E l’Italia è tra i Paesi più colpiti dalla disruption: ma non è una cattiva notizia. Le ragioni le spiega a Industria Italiana Duse.

D. Dottor Duse, qual è la situazione dell’Italia? Ci illustra i numeri dell’Index e il loro significato per la nostra industria?

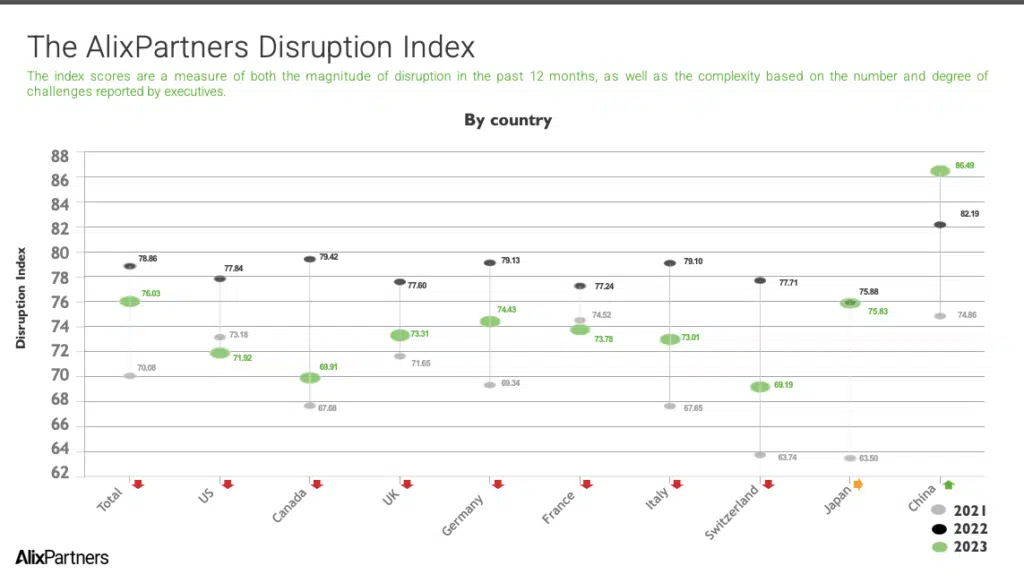

R. Un dato su tutti: l’86% degli intervistati italiani (contro il 69% del mondo e il 67% dell’Europa) riferisce che sta già cambiando il proprio modello di business o che lo farà entro 12 mesi. La catena di approvvigionamento rimane una delle principali prove: per il 60% dei top manager italiani intervistati la supply chain costituisce oggi una sfida ancora più grande rispetto a un anno fa e per il 55% lo sarà ancora di più tra 12 mesi. La ragione? Sta nel fatto che l’Italia è un Paese di trasformatori: fondamentalmente le industrie italiane dipendono dalle forniture di materie prime e di componenti che arrivano dall’estero, e ricavano gran parte del fatturato trasformando questi materiali e rivendendoli sui mercati internazionali. Non stupisce dunque che la rottura della supply chain determinata dal Covid abbia avuto un impatto particolarmente forte per un paese industriale come il nostro. Gli industriali italiani sono più preoccupati degli altri per i temi legati alla supply chain, tanto che solo il 29% (contro il 44% al livello globale e il 39% a livello europeo) si aspetta che le pressioni sulla catena del valore si andranno ad allentare nei prossimi 12 mesi. In generale una quota più elevata della media globale ed europea – il 24% contro il 18% e il 19% – ritiene che gli elementi di disruption legati al covid avranno un effetto nel lungo periodo.

D. Un altro elemento riguarda il tema delle risorse umane…

R. Un’altra fonte di preoccupazione è in effetti la difficoltà a trovare personale qualificato dopo l’ondata di dimissioni innescata dal Covid. Negli ultimi 12 mesi c’è stata molta tensione sul mercato del lavoro europeo per questo fenomeno, ma nei prossimi 12 mesi ci aspettiamo che diminuisca. In Italia la pensa così la metà delle aziende, una quota simile a quella mondiale ma superiore al 39% della mediaeuropea: in questo caso i manager italiani sono più ottimisti dei loro omologhi europei. E se il sentiment si tramutasse in realtà sarebbe una buona notizia perché le nuove competenze sono fondamentali per gestire le disruption. In generale, gli italiani mostrano un’attitudine al cambiamento molto elevata. Sono i più preoccupati per effetti di lungo termine del Covid e anche per gli altri cigni neri che si sono sedimentati su di esso, dall’inflazione, all’aumento dei tassi sul credito, ai prezzi dell’energia, ma sono anche i più propensi ad adattarsi per cavalcare questi cambiamenti. Questa attitudine, se trasferita nella pratica, potrà portare nuovi sviluppi dei business.

D. Quali sono le principali differenze – negli impatti e nelle reazioni – tra i diversi settori industriali?

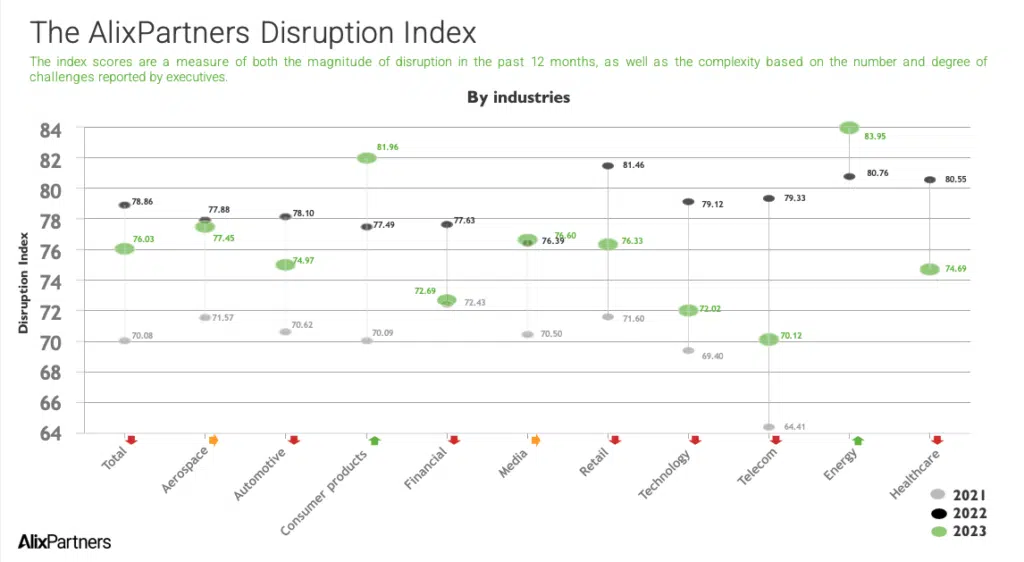

R. Possiamo intanto raggruppare i diversi settori analizzati nell’indice in tre cluster: il primo, che comprende energia e consumer product, per cui la disruption è aumentata rispetto all’anno scorso; un secondo, per cui la disruption è lievemente ridotta negli ultimi mesi, nel quale sono rappresentati l’auto, i servizi finanziari, telecom e healthcare. E infine un gruppo che è rimasto stabile in termini di livello di disruption, che comprende aerospazio e media. Tra Paesi e regioni c’è abbastanza omogeneità: c’è più differenza a livello intersettoriale all’interno dello stesso paese.

D. Ci sono però delle forze comuni che guidano e orientano il cambiamento?

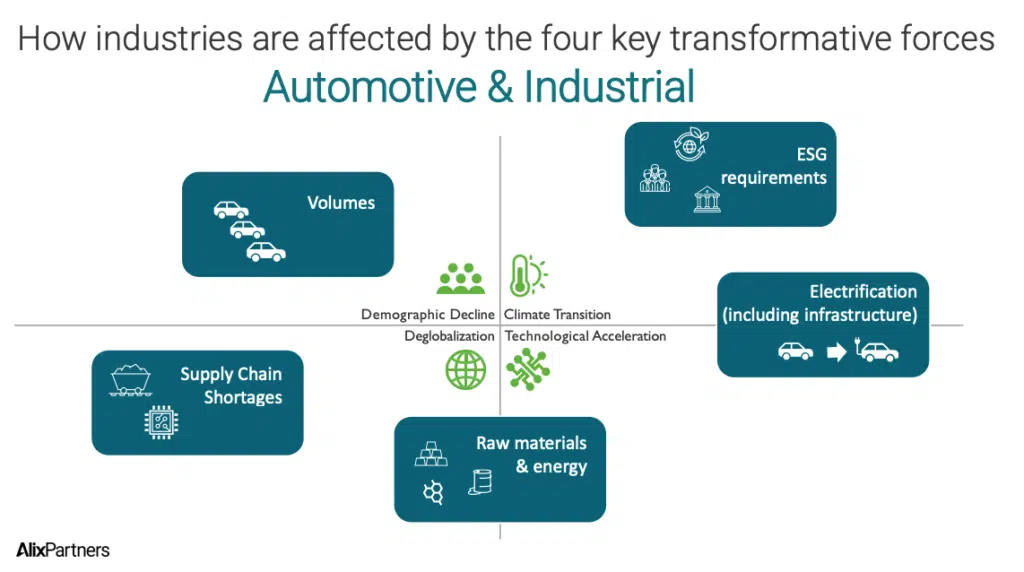

R. Sì, ce ne sono quattro. Quattro elementi che guideranno la trasformazione dell’economia globale – e ovviamente anche italiana – nel lungo periodo: il declino demografico, il cambiamento climatico, la degloblalizzazione e la tecnologia. Il primo fattore è il declino demografico: l’economia cresce e nel contempo la popolazione sta invecchiando soprattutto nel mondo occidentale e c’è una sproporzione tra persone che lavorano e pensionati. Si stima che i pensionati del 2035 saranno il 22% in più rispetto a quelli di oggi, mentre la percentuale di persone tra 25 e 60 anni, in età dunque da lavoro, diminuirà del 7%. Si sta aprendo una forchetta che nel lungo periodo non renderà facile trovare un equilibrio. Cambiano inoltre le abitudini di consumo e le abitudini di lavoro con l’emergere delle nuove generazioni e anche questo ha degli effetti sull’economia e sulle strategie dell’industria. Il secondo perno è quello del cambiamento climatico. Il numero di dirigenti che riferiscono che l’ambiente e le questioni sociali hanno avuto un impatto molto o estremamente significativo sulla loro attività è aumentato del 67% negli ultimi 3 anni. C’è in generale una tensione verso la creazione di un’economia sostenibile che impatterà profondamente sia i processi sia i prodotti, dando vita a progetti di economia circolare, a linee zero waste, a prodotti a basso impatto ambientale. In questo trend è ascrivibile quello, già in atto, dell’elettrificazione che già sta rivoluzionando il mondo della mobilità, per fare un esempio sotto gli occhi di tutti.

D. Il Covid ha innescato anche un’inversione di marcia rispetto alla globalizzazione che fino al 2020 appariva come una via obbligata e un processo irreversibile…

R. Abbiamo sperimentato nei 20 anni prima della pandemia una forte spinta verso la globalizzazione, interrotta forse solo dalla crisi del 2008 che però è stata per lo più finanziaria, pur con impatti rilevanti sul fronte economico industriale. Ma la globalizzazione è stata favorita da un perdurante ciclo economico con una buona stabilità dei rapporti tra i paesi: una quantità e frequenza di disruption come quelle vissute successivamente non erano state mai conosciute prima e queste obbligano o hanno generato a un’inversione di tendenza rispetto a quel trend. Poiché all’improvviso intere filiere industriali si sono trovate nell’impossibilità di produrre, perché private della loro fonte di approvvigionamento primaria se non unica, con la chiusura dei porti cinesi fin dalla prima ondata del Covid, è stato necessario costruire alternative. Si è parlato molto di reshoring: in parte le industrie hanno già riconvertito e rilocalizzato nella propria regione le fonti di fornitura o hanno ampliato le regioni da cui acquistano materie prime e componenti. Sempre per dirla in numeri, il 78% dei top manager intervistati riferisce di aver bisogno di diversificare i fornitori per proteggere aziende contro l’interruzione della filiera (87% Italia).

D. Come impattano questi megatrend sui diversi settori industriali? Per esempio sull’automotive?

R. Come accennato, l’automotive è un settore fortemente impattato dall’elettrificazione. Il passaggio dal motore endotermico all’alimentazione elettrica è stato avviato da un fattore di tipo normativo, ma viene abilitato dalla tecnologia che è lo strumento per rendere efficienti gli accumuli di energia e i veicoli. Se l’impatto di elettrificazione e tecnologia è più evidente, è chiaro che anche gli altri due trend, quello demografico e quello della deglobalizzazione, hanno sull’automotive effetti dirompenti. Ci sono stati shortage di materie prime e rotture della supply chain che hanno generato crisi produttive per le cause auto. Questo ha prodotto la necessità di rivedere i sistemi di produzione, le organizzazioni lean e le strategie di magazzino. Infine, il cambiamento demografico ha un effetto sull’evoluzione dell’automotive perché le giovani generazioni sono meno propense al possesso e più allo sharing del mezzo: e questo impone un nuovo modello di consumo, basato su nuove logiche e nuove voci di costo. È un tema rilevantissimo per l’Italia, le cui aziende di componentistica Tier 2 e 3 sono un esercito (un settore chiave dell’industria e dell’economia italiana che vale nel 2020 un fatturato di 44,8 miliardi di euro e impiega oltre 161.400 addetti, secondo Anfia). Per servire l’industria dell’auto elettrica dovranno necessariamente cambiare. Certamente per l’industria della componentistica auto italiana si aprono sfide epocali. Molti dei nostri componentisti dovranno trovare nuovi equilibri e vie di sviluppo: l’Italia è fortemente collegata alla tecnologia dei motori a combustione, che vengono man mano sostituiti dai sistemi elettrici, con disruptions indotte anche tra i fornitori di sistemi condizionamento, di isolamento acustico, di lavorazioni meccaniche e anche di componenti apparentemente meno impattati come freni e pneumatici ma che in realtà vedono evolvere in maniera rilevante le proprie specifiche…

D. E gli incentivi per l’acquisto delle auto elettriche che effetto hanno in questa trasformazione ineluttabile?

R. Gli incentivi hanno dimostrato di essere efficaci per spingere immatricolazioni e vendite nel breve periodo. Ma potrebbero non bastare nel lungo termine. Un powertrain elettrico costa il 58% in più di uno tradizionale (con motore a combustione interna), pertanto l’auto è necessariamente più costosa da produrre. Non solo: le materie prime chiave del motore elettrico (come il litio e le terre rare) hanno subito un incremento di costo percentualmente simile a quello dei materiali tradizionali come ferro e acciaio, ma non la stessa discesa repentina e dopo un breve calo hanno ripreso a risalire. Questo aumenta ulteriormente il gap di costo che poi è sottostante anche al differenziale di prezzo. Per spingere la diffusione dell’auto elettrica, la sfida sui costi sarà determinante e non basteranno più gli incentivi: ma si dovrà accelerare sull’evoluzione della tecnologia e sulla ricerca perché i nuovi veicoli possano competere sul mercato.

D. Una rivoluzione è attesa (e in parte è già iniziata) anche per i produttori di macchinari: un altro settore cruciale della nostra industria che nel 2021, secondo Federmacchine, ha fatturato 50,4 miliardi di euro, +21,6% sul 2020. Cosa accade in questo comparto?

R. Anche i macchinari sono impattati sicuramente dalle disruption, in maniera differenziata a seconda dell’industria di riferimento. I fattori che guidano il cambiamento sono innanzitutto quello demografico: le Next Gen che hanno abitudini di consumo diverse e dunque chiedono beni e servizi nuovi e diversi. Le macchine devono costruire prodotti diversi, banalmente. E poi si va verso la servitizzazione, altro trend ormai inarrestabile. C’è inoltre un trend ormai chiaro e auspicabile di protezione dell’ambiente e un’accelerazione delle tecnologie nel mondo dell’Industria e dei macchinari. Se pensiamo all’industrial IoT (Internet of things) che consente di variare i valori delle macchine mentre queste producono all’interno delle linee, parliamo di una disruption che è epocale e che è appena allo stadio embrionale.

D. E la deglobalizzazione? Crea squilibri importanti sul machinery? Che genere di effetto ha?

R. Si tratta di un fenomeno particolarmente rilevante per l’industria delle macchine e particolarmente in Italia che è un grande esportatore di tecnologia. La deglobalizzazione è vista come una minaccia ma non è così. Innanzitutto perché non stiamo parlando della fine della globalizzazione, ma solo di un sistema che si riequilibra rispetto a uno sbilanciamento che c’era prima. Con l’emersione di aree di fornitura locali può aumentare la domanda globale delle macchine. Se prima infatti c’era la necessità di avere grandi unità produttive concentrate in alcuni paesi e che poi rifornivano aree molto vaste, adesso queste fabbriche si sposteranno in Paesi vicini e potranno permettersi di avere taglie più piccole, ma anche una diffusione numerica più alta e più capillare. E una maggiore capacità produttiva.

D. In conclusione, gli industriali italiani sanno bene che o si cambia o si muore…

R. Il sostegno e la grande disponibilità di finanziamenti a basso costo durante la pandemia ha rimandato quasi del tutto la necessità di ristrutturazione e le industrie sono andate avanti usando la liquidità immessa il sistema sotto forma di debito privato o pubblico. Nel contesto attuale di recessione (seppur meno intensa di quanto si pensasse solo qualche mese fa), di inflazione e di rialzo dei tassi la situazione è diventata più problematica e in taluni casi ingestibile. Anche il debito pubblico italiano ha raggiunto livelli record e in altri termini oggi le imprese devono farcela con le proprie gambe. Quindi certamente devono continuare a investire per accelerare il cambiamento del proprio modello di business; trasformarsi, creare resilienza nelle catene di approvvigionamento e investire in tecnologia. Ma tutto questo va fatto ricorrendo a risorse diverse dall’indebitamento: per forza di cose, in alcuni casi l’eccesso di debito dovrà essere convertito, almeno in parte, in equity. Dall’apertura al capitale a forme di finanza alternativa, si potranno trovare, anche, nuove risorse per finanziare il cambiamento.

(Ripubblicazione dell’articolo pubblicato il 6 febbraio 2023)