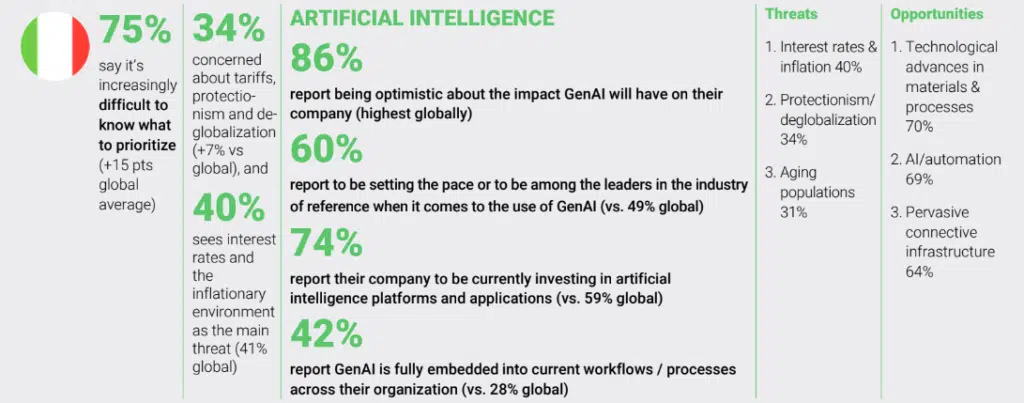

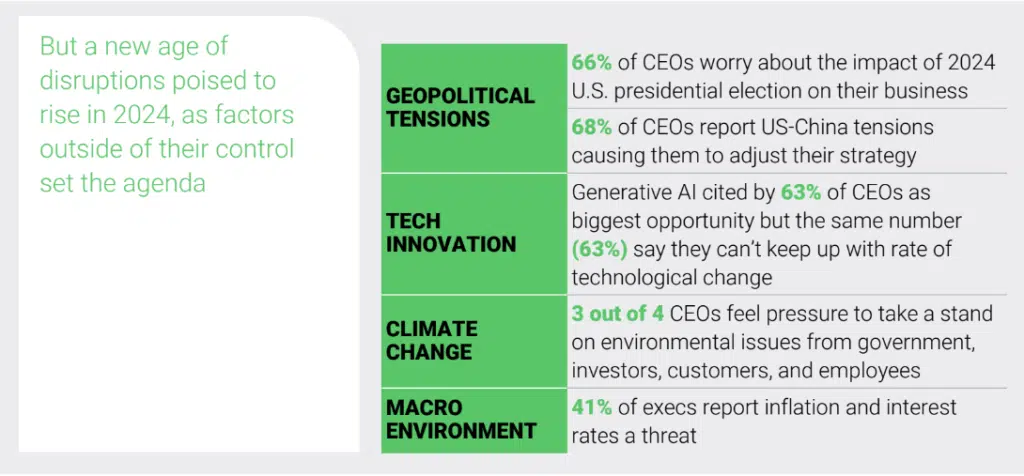

I manager italiani sono particolarmente ottimisti sull’impatto che l’intelligenza artificiale generativa avrà sul proprio business. Anzi, esprimono il sentiment più positivo del mondo sulle potenzialità di questa tecnologia. E nel 60% per cento dei casi ritengono addirittura di essere leader nel settore (contro una media internazionale del 49%). Eccessivo entusiasmo o sicurezza nelle proprie strategie? Per contro, però, ampliando lo sguardo a tutti gli elementi di discontinuità che caratterizzano l’anno appena iniziato, i ceo fanno più fatica a dare le giuste priorità. I fattori fondamentali di disruption, secondo la quinta edizione dell’AlixPartners Disruption Index, sono quattro: le tensioni geopolitiche, l’innovazione tecnologica, il climate change, e i dati macroeconomici, con particolare riferimento a salita dei tassi e inflazione.

E, a livello internazionale, spingono il 37% dei top executive a vedere la necessità di un significativo cambiamento nel modello di business (percentuale che in Italia è invece più bassa, al 30%). Fra i settori in cui la tensione verso nuovi business model è più evidente, spicca l’automotive. «Nei piani di tutti i costruttori, a 5/10 anni c’è una quota rilevante di business provenire da funzionalità e servizi abilitati dal software e potenzialmente anche dall’IA», sottolinea Dario Duse, Italy Country Leader di AlixPartners. L’entusiasmo relativo alle potenzialità dell’IA si traduce in un livello di adozione dell’intelligenza artificiale generativa sensibilmente più alto rispetto alla media, (al 42%, vs 28% internazionale) e investimenti in corso nel 74% dei casi (vs 59%). In tema di tecnologia, «il 62% dei top manager italiani prevede di incrementare gli investimenti in innovazione e tecnologia», dice Duse. E anche questo è un dato nettamente superiore alla media globale ed europea. A livello internazionale, invece, pur a fronte di una diffusa consapevolezza sull’opportunità rappresentata dall’IA generativa (un fattore di disruption positivo), il sentiment dei ceo su come maneggiare le nuove tecnologie non è propriamente roseo: il 63% degli intervistati non ritiene la propria azienda in grado di tenere il passo con la veloce trasformazione tecnologica. Invece, sulla capacità di selezionare le strategie corrette per affrontare le sfide disruptive, il livello di preoccupazione dei ceo internazionali è più basso che in Italia (60%, vs il 75% italiano).

Sull’andamento dell’economia in generale le aspettative sono migliori rispetto a quelle degli scorsi anni. In questo senso, sottolinea Stefano Aversa, Emea Chairman e Global Vice-Chairman di AlixPartners, la disruption è percepita in modo meno impattante, «non c’è più la paura dell’hard landing», ovvero la brusca frenata dell’economia, pur in presenza dell’andamento negativo di alcuni grandi player, come la Germania. Il trend emerso dal vertice del World Economic Forum di Davos è quello di una decade con una crescita mondiale vista fra il 2 e il 3% (anche la Cina sta rallentando rispetto ai ritmi pre Covid), c’è grande attesa per le elezioni Usa (tradizionalmente l’economia americana va bene nell’anno del voto), e per il fatto che si va alle urne nel 40% dei paesi del mondo. Ma ci sono alcuni elementi che indicano discontinuità: il commercio cresce meno del pil, e in Europa bisogna proseguire nell’individuazione di nuove fonti di energia che sostituiscano il gas russo. La transizione energetica vede le economie emergenti, che sono anche le più inquinanti, alle prese con un alto debito, e la conseguente difficoltà di finanziamento della transizione. Ancora: prosegue l’impatto dell’instabilità geopolitica sulla supply chain, un dato particolarmente evidente in Italia. L’industria è alle prese con la necessità di cambiare modelli di business, e questo è un effetto sia dell’evoluzione tecnologica sia dei fattori geopolitici.

Vediamo in tale contesto quali sono gli elementi che caratterizzano la gestione della disruption in Italia, attraverso il report di Alix Partners e un’intervista a Dario Duse.

Dopo il Covid, la Disruption ha perso forza

L’AlixPartners Disruption Index è stato elaborato intervistando più di 3mila Ceo e dirigenti senior dei principali paesi a livello mondiale (Stati Uniti, Canada, Gran Bretagna, Germania, Francia, Italia, Svizzera, Cina, Giappone, Arabia Saudita ed Emirati Arabi) e misura l’impatto che i grandi cambiamenti economici, sociali, ambientali, politici, normativi o tecnologici in atto hanno sulle organizzazioni. In positivo e in negativo. Dopo la pandemia, che può essere considerata l’emblema della disruption, assistiamo a una sorta di frammentazione, nel senso che gli elementi in gioco si moltiplicano, e le ripercussioni cambiano parecchio nei diversi settori.

In termini generali la rilevanza di questi grandi cambiamenti ha perso forza (l’indice scende di cinque punti sul 2023 a livello internazionale, passando da 76 a 72, ed è in calo anche in Italia, 70,6, dal 73,1 dell’anno scorso), e diminuiscono i global leader che fanno fatica a scegliere a quali nuove sfide dare la priorità (al 60%, dal precedente 71%).

Fin qui, i dati sono relativamente positivi, nel senso che indicano una maggior chiarezza di idee da parte dei decision maker aziendali. L’Italia, pur a fronte della maggior incertezza sulle priorità (75%), è sul gradino più alto del podio per la fiducia del management sulla capacità del board e degli investitori di fronteggiare adeguatamente i grandi cambiamenti. In termini generali c’è quindi confusione sulle strategie da adottare, pur in un panorama caratterizzato evidentemente da solidità imprenditoriale e capitalismo familiare.

In materia tecnologica, invece, i dati italiani sono superiori alla media in modo relativamente omogeneo. Il 92% dei Ceo ritiene la propria azienda in grado di investire adeguatamente in nuove tecnologie, contro l’84% del resto del mondo, e il 69% indica la propria azienda come trend setter o tra i leader di settore in tema di utilizzo di strumenti e tecnologie digitali. Uno dei dati maggiormente rilevanti riguarda l’intelligenza artificiale, tema su cui l’ottimismo dei Ceo è al top internazionale (86%, contro il 72% a livello globale). È più maturo anche il mercato dell’IA generativa, con un livello di adozione al 42% (vs 28% internazionale) e investimenti in corso nel 74% dei casi (vs 59%).

L’ottimismo sull’IA e la vocazione innovativa dell’industria italiana

Quali sono gli elementi alla base di questi dati positivi su tecnologie e IA del management italiano? Secondo Dario Duse, il motivo di fondo è che «l’Italia è sempre stato un Paese orientato all’innovazione. Ha sempre fatto innovazione in modo magari meno organico e strutturato rispetto ad altri paesi dove esiste un sistema organizzato a supporto, o rispetto a quanto avviene in grandi corporation globali. Ma l’Italia a modo suo è sempre stata un mondo di innovazione, è una realtà strutturalmente orientata in questo senso. Le sfide collegate alle disruption negli ultimi anni sono state numerose, ma la capacità di reagire e uscirne in maniera decisamente brillante è una delle caratteristiche della piccola e media imprenditorialità italiana».

Sottolineiamo che a livello globale l’intelligenza artificiale generativa è considerata dal 67% dei manager come la più grande opportunità disruptive. Il dato è coerente con l’indice settoriale, che vede la tecnologia con l’indice di disruption più alto dopo l’healthcare. In questo senso, stiamo quindi parlando di grandi cambiamenti vissuti come una sfida che può creare valore. Contrariamente a quanto avviene ad esempio per i fattori geopolitici o gli elementi macroeconomici, ritenuti invece fattori critici.

Ci sono poi dei motivi di ottimismo legati alle politiche in atto, dal Piano Trasformazione 4.0, all’atteso Piano 5.0, al Pnrr. «Sicuramente il Pnrr, la pioggia di sostegni e incentivi, la liquidità degli ultimi anni hanno aiutato. È particolarmente positivo il fatto che rispetto a un trend storico di sotto-investimenti adesso ci sia una fiducia abbastanza diffusa (il 60%) nella capacità di effettuare investimenti adeguati. È un elemento molto positivo, anche se ovviamente vanno messi sull’altro piatto della bilancia la grande preoccupazione per i tassi di interesse, e gli aspetti collegati ai dati macro e al global trade».

Perché i tassi sono ancora un fattore critico

Le preoccupazioni macroeconomiche sono, come detto, fra i quattro grandi elementi di disruption a livello internazionale. Il 41% degli executive ritiene una minaccia inflazione e livello dei tassi. Per quale motivo ci sono ancora preoccupazioni sui tassi, che nei prossimi mesi dovrebbero scendere? «Perché adesso si sta chiaramente manifestando nel conto economico delle aziende il costo del rialzo dei tassi. Usciamo da un anno di forti aumenti, e quindi in questo momento le imprese sono particolarmente sensibili all’impatto di questo andamento» peraltro senza precedenti per la velocità con cui è avvenuto. E’ vero che ora «c’è un’attesa diminuzione dei tassi, ma l’inversione di tendenza concretamente non c’è ancora stata. Aspettiamo le prossime mosse delle banche centrali, tutti prevedono un taglio del costo del denaro, ma nel frattempo le aziende pagano i tassi aumentati».

L’analisi degli elementi di disruption 2024

Altri elementi di disruption in negativo particolarmente evidenti in Italia: l’impatto della supply chain (è pari al 31% la percentuale di manager confidenti in un allentamento delle pressioni in questo senso, 11 punti sotto la media globale, al 42%, e il più basso fra le economie europee). Il timore dei manager di perdere il lavoro a causa della disruption, al 34%, contro il 31% in Europa e nel mondo. Il fattore demografico, che impatta negativamente sull’economia in generale e sulla produttività in particolare. La scarsa presenza di capitale di rischio e grandi aziende, entrambi driver di innovazione (come visto, compensati però dalla tradizionale creatività del Made in Italy).

A livello globale, c’è un altro punto da sottolineare, ovvero il fatto che «molti continuano a vedere la necessità di cambiare il proprio modello di business», sottolinea Duse. È un sentiment che viene espresso dal 37% dei manager a livello globale e dal 32% in Europa. Qui, l’Italia ha numeri leggermente inferiori alla media (siamo al 30%). Ci sono settori su cui questa esigenza impatta in modo particolare. Per esempio, la tecnologia, perché l’intelligenza artificiale cambia i paradigmi: da una parte le aziende fanno fatica a trovare competenze adeguate (anche se nei prossimi 12 mesi questo aspetto tende ad essere visto come meno impattante), dall’altra ci sono professioni che diventano obsolete. E, come vedremo, c’è l tema dell’automotive.

Industria e automotive, elementi disruptive costanti negli ultimi anni

Per quanto riguarda l’industria e l’automotive, i trend restano quelli degli anni scorsi: l’evoluzione demografica e delle preferenze di mobilità – entrambe diverse per geografia – con le conseguenze sui volumi produttivi, il cambiamento delle abitudini di consumo (questa è una costante in tutti i segmenti analizzati, ovvero aerospazio e difesa, beni di consumo e retail, tecnologia, media e telecom, automotive e industrial), la crescente deglobalizzazione (re-shoring, supply chain shortages), le sfide legate all’approvvigionamento e alla volatilità dei costi di energia e alle materie prime, si pensi ad esempio al litio utilizzato nella produzione delle batterie, il cui prezzo nel giro di due anni è prima decuplicato per poi dimezzarsi.

Sull’automotive in particolare, il mercato cresce a ritmi bassi (+1% l’Europa, +2% gli USA, +3% la Cina). Il “competitor” numero uno è la Cina: governa la tecnologia e la produzione dell’elettrico, viene da anni di investimenti in aumento di capacità produttiva, è avanti sull’elettrificazione. In realtà secondo il report di AlixPartners bisogna porre grande attenzione anche alla guida autonoma, tecnologia che ha ripreso priorità e che è vicina alla maturità tecnologica e ha visto in Cina un aumento della diffusione. E che fotografa un trend preciso in termini di sinergie fra industrie diverse (meccanica, software, digitale). Infine, il motore elettrico, anche se Duse insiste sul fatto che una maggior neutralità tecnologica sarebbe indispensabile per consentire lo sviluppo di tecnologie alternative che possono offrire anche vantaggi maggiori in termini di carbon footprint complessivo.

Il futuro dell’auto, non solo batteria elettrica: anche tecnologie e IA

«Il concetto di neutralità tecnologica si basa sul fatto che per raggiungere un determinato obiettivo possano essere intrapresi diversi percorsi. Un regolatore dovrebbe stabilire (e supportare) l’ottenimento di determinati obiettivi (il “cosa”), non già delle tecnologie con cui raggiungerli (il “come”). L’elettrificazione a batteria di fatto è quella che in questo momento viene imposta dalle normative UE. Noi però sappiamo che ci sono diverse altre soluzioni. Penso all’idrogeno, che è una forma di elettrificazione, ai combustibili di sintesi, ai biogas. Quindi, abbiamo una serie di tecnologie che ci possono aiutare a raggiungere il target nobile e giusto di produrre meno CO2 e inquinare di meno». In realtà, anche a livello di normativa UE alla fine sono stati ammessi gli e-fuel, e auspico che qualche ulteriore passo avanti ci sia. Comunque, l’industria sta lavorando su forme alternative di decarbonizzazione. È chiaro che se non sono considerate “green” da un punto di vista normativo, non ci sarà spazio per consentire alle imprese di investire nel medio e lungo periodo su queste tecnologie, che esistono, e non da oggi». Non solo: potrebbero anche essere un elemento strategico per giocarsi la competizione contro la Cina.

Anche l’automotive deve individuare nuovi modelli di business? «L’industria sta pensando intensamente a nuovi modelli di business da alcuni anni. Nei piani dei costruttori una parte significativa del business atteso a cinque – dieci anni proviene da servizi e funzionalità non collegate alla vendita dell’auto in quanto tale. Il problema rimane come sviluppare al meglio e monetizzare queste funzionalità. Ovvero, come trasformare queste nuove modalità di business in ricavi e margini per le aziende. Aggiungo che ci sono già player dell’automotive con strategie non convenzionali, il più citato è Tesla che ha anche un approccio al prodotto diverso in termini di sviluppo hardware e software. Ma avremo sempre più contaminazioni, inquinamenti positivi fra l’automotive e i mondi dell’elettronica, del software, della comunicazione, dei media. Per creare nuovi modelli di business da integrare in una struttura produttiva che è rimasta la stessa per tanti anni, concentrata solo su vendita e progettazione del prodotto».

")