Oltre 250 articoli per stanziare 55 miliardi di euro, il valore due leggi di bilancio, a favore del Rilancio dell’Italia. È in sintesi il Decreto su cui il governo sta lavorando da aprile e che finalmente è comparso nella sua versione finale con dentro una montagna di provvedimenti, come la situazione richiede e che pure rischiano di essere insufficienti.

Questo decreto ha il merito, rispetto agli altri due, il Cura Italia e il Liquidità, di fare un reale passo in avanti verso le imprese, pure nella ristrettezza dei fondi a disposizione, ma probabilmente sarà ancora insufficiente a recuperare il terreno perduto. «La realtà è che le risorse e lo spazio di manovra concesso dal nostro debito pubblico sono limitati. Alcune previsioni incluse nel decreto vanno nella giusta direzione ma ci troviamo di fronte a un’emergenza sanitaria senza precedenti che ha dato origine a una gravissima crisi economica che comporterà nel 2020 una perdita del Pil per il nostro Paese intorno alle due cifre», dice Andrea Pirola, partner dello studio indipendente di consulenza tributaria, fiscale e legale Pirola Pennuto Zei & Associati, che a Industria Italiana ha illustrato le principali agevolazioni concesse alle imprese, valutandone pro e contro. Tra le misure che vanno nella giusta direzione «quella di aver esteso la garanzia pubblica sul credito commerciale», come ha detto Matteo Tarroni, founder di Workinvoice, piattaforma di invoice trading.

Il Decreto Rilancio in sintesi

Il decreto Rilancio è un intervento poderoso secondo il ministro dell’economia Roberto Gualtieri che su Facebook assicura il «massimo impegno per far arrivare subito le risorse». Ma quanto è davvero incisivo? Quanto pesano le misure elettorali e quanto sono efficaci invece gli interventi mirati alla ripartenza dell’industria? Molto dipenderà innanzitutto da quanto rapidamente arriveranno alle imprese le risorse stanziate. Ma andiamo con ordine. In estrema sintesi, ai lavoratori sono destinati 25,6 miliardi di euro ma non sono si tratta solo di ammortizzatori sociali, ma anche «economici perché servono alle imprese per preservare la propria efficienza produttiva», per dirla con le parole del premier Giuseppe Conte.

Ci sono invece circa 16 miliardi destinati alle imprese che «verranno erogati in varie forme dalle più piccole fino alla possibilità di capitalizzare le più grandi. Tagliamo in pratica 4 miliardi di tasse per tutte le imprese fino a 250 milioni di fatturato» con lo stop alla rata Irap di giugno. Sono previsti anche interventi dello Stato nel capitale delle società, che saranno attivati «se necessario, su richiesta delle imprese stesse e senza che lo Stato assuma quote di controllo, per preservare la stabilità, presidiare i settori strategici e contribuire a un complessivo rafforzamento della struttura industriale». Altre misure più micro sono le agevolazioni sugli affitti in termini di credito di imposta pari al 60% dell’ammontare mensile del canone di locazione, leasing o concessione di immobili ad uso non abitativo concesso ai locatari che hanno subito un calo di almeno del 50% tra marzo e maggio nel 2020 rispetto al 2019 e senza condizioni per le strutture alberghiere. Previsti anche tagli sulle bollette energetiche per i mesi tra maggio e luglio, con la riduzione degli oneri fissi, soprattutto per le micro imprese.

Un passo in avanti, ma non basta, l’opinione del consulente fiscale Andrea Pirola

«Non si può pensare di fare politica a lungo termine nell’emergenza: se in tempi normali si fa spesa corrente e non investimenti che hanno ritorni adeguati, è inevitabile trovarsi senza troppi margini di movimento in un momento di crisi come questo. È chiaro che si sarebbe potuto fare altro e farlo diversamente, ma questo Decreto rappresenta un passo in avanti rispetto ai precedenti, ho solo paura che non basti nel caso in cui l’emergenza dovesse perdurare», afferma Pirola, secondo cui oltre alle previsioni introdotte per limitare le uscite di cassa relative al saldo e il primo acconto Irap «ci sono imprese che genereranno perdite fiscali consistenti nel 2020 e per cui si sarebbero potuti introdurre, come avviene in altri paesi, strumenti generalizzati che consentono una loro immediata monetizzazione attraverso il “carry-back” o una loro trasformazione in crediti di imposta utilizzabili in compensazione. Le nostre imprese infatti, nonostante le sospensioni dei versamenti, si troveranno a dover pagare comunque entro fine anno il dovuto». Il tema è che anche questo Decreto «potrebbe non essere sufficiente per superare questo momento di profonda crisi».

Esclusione dall’Irap: escluse le imprese con fatturato sopra i 250 milioni

Più nello specifico, sono cinque (più una) le misure destinate specificamente alle imprese che possono realmente dando nuova linfa alla crescita economica. Innanzitutto le disposizioni in merito al versamento dell’Irap. Il Decreto Rilancio, all’art. 27, prevede l’esclusione dal versamento del saldo Irap relativo al periodo di imposta in corso al 31 dicembre 2019 e della prima rata dell’acconto Irap relativo al periodo di imposta successivo (2020, per i “solari”) per le società di capitali con un volume di ricavi non superiore a 250 milioni realizzato nel periodo d’imposta precedente a quello in corso alla data di entrata in vigore del Decreto in commento (2019, per i “solari”). Dice Pirola: «Tale disposizione è sicuramente positiva per i soggetti beneficiari di piccola e media dimensione ma, sfortunatamente, il Legislatore esclude dalla platea tutti i contribuenti di più rilevanti dimensioni con ricavi superiori alla soglia di 250 milioni anche nel caso in cui tali soggetti abbiano subito una drastica riduzione del fatturato a causa del lockdown. Si pensi, ad esempio, all’impatto negativo del Covid–19 nel settore della moda, della ristorazione e dell’automotive e alla conseguente riduzione del fatturato. Pur comprendendo le ragioni di gettito che hanno spinto questa scelta, sarebbe stato auspicabile un’esclusione generalizzata a tutti i contribuenti – indipendentemente dalle dimensioni – dei versamenti dovuti ai fini Irap e, almeno, una proroga dei versamenti dovuti per le imposte sul reddito».

Proroga dei termini di ripresa della riscossione dei versamenti sospesi

Il secondo intervento degno di nota è l’ulteriore proroga dei i termini per i versamenti relativi ai mesi di aprile 2020 e di maggio 2020 con riferimento alle ritenute alla fonte sui redditi di lavoro dipendente e assimilati, alle trattenute relative all’addizionale regionale e comunale, all’imposta sul valore aggiunto e ai contributi previdenziali e assistenziali, nonché ai premi per l’assicurazione obbligatoria per i soggetti esercenti attività d’impresa che hanno registrato una riduzione significativa del fatturato. «Tali versamenti, originariamente rinviati al 30 giugno col Decreto Liquidità, per effetto del Decreto Rilancio sono dovuti in un’unica soluzione entro il 16 settembre 2020 ovvero al massimo in quattro rate mensili di pari importo, con il versamento della prima rata entro il 16 settembre 2020», precisa il consulente.

Contributo a fondo perduto solo per i casi di assoluta gravità

Ancora, all’art. 28 il decreto prevede un contributo a favore di tutte le imprese con ricavi realizzati nel corso del 2019 non superiori a 5 milioni a condizione che l’ammontare del fatturato del mese di aprile 2020 sia inferiore ai due terzi dell’ammontare del fatturato del mese di aprile 2019. Si precisa che il requisito della riduzione del fatturato non è richiesta per le società che hanno iniziato la propria attività a partire dal primo gennaio 2019 ovvero per i soggetti che hanno il domicilio fiscale o la sede operativa nei comuni della “zona rossa”.

«L’ammontare del contributo a fondo perduto è determinato applicando una percentuale alla riduzione del fatturato registrata nel mese di aprile 2020 rispetto a quello del mese di aprile 2019. La predetta percentuale è del 20%, 15% e 10% rispettivamente per i soggetti con ricavi non superiori a 400.000, 1 milione e 5 milioni di euro, realizzati nel corso del periodo d’imposta precedente a quello in corso alla data di entrata in vigore del Decreto.

Si precisa che per le società, al ricorrere dei requisiti richiesti dalla norma, il contributo in commento è riconosciuto per un importo non inferiore a 2.000 e che lo stesso non concorre alla formazione della base imponibile delle imposte sui redditi e Irap. La norma è molto restrittiva e di fatto riserva le sovvenzioni solo alle imprese in situazione di grave difficoltà», al limite del fallimento.

Credito d’imposta per la sanificazione degli ambienti di lavoro

L’art. 130-quater, abrogando la precedente misura agevolativa contenuta nel Decreto Cura Italia e Decreto Liquidità, ha introdotto un credito di imposta in misura pari al 60% (in luogo del precedente 50%) delle spese sostenute nel 2020 per la sanificazione degli ambienti e degli strumenti utilizzati, nonché per l’acquisto di dispositivi di protezione individuale e di altri dispositivi atti a garantire la salute dei lavoratori e degli utenti. Il credito di imposta spetta fino ad un massimo di 60.000 euro, in luogo del precedente limite di 20.000 euro ed è utilizzabile nella dichiarazione dei redditi relativa al periodo di sostenimento della spesa ovvero in compensazione orizzontale con il Mod. F24. Il Decreto precisa, inoltre, che l’utilizzo in compensazione orizzontale del suddetto credito non soggiace ai limiti previsti per le compensazioni dei crediti di imposta e che lo stesso non ha rilevanza fiscale in quanto non concorre alla formazione del reddito imponibile ai fini Ires che Irap. «A mio parere», precisa Pirola «l’innalzamento del credito di imposta rappresenta uno sforzo apprezzabile del Legislatore, ma sfortunatamente non ancora sufficiente per fornire alle imprese le risorse necessarie per fronteggiare l’emergenza epidemiologica da Covid-19 attualmente in corso. Basti pensare che per il Bando Invitalia, relativo alla richiesta di rimborso delle spese sostenute dalle imprese per l’acquisto di dispositivi di protezione individuale, nel primo minuto di apertura del bando sono state presentate circa 60mila domande per un importo superiore ai 500 milioni di euro a fronte di risorse disponibili di 50 milioni di euro».

Incremento del limite annuo dei crediti compensabili (ma è ancora inadeguato)

All’art. 158, il decreto incrementa, a decorrere dall’anno 2020, da 700mila euro a 1 milione di euro il limite annuo dei crediti compensabili tramite Mod. F24, ovvero rimborsabili in conto fiscale. «Tale disposizione rappresenta sicuramente uno strumento utile per incrementare la liquidità delle imprese, favorendo lo smobilizzo dei crediti tributari e contributivi, anche se tale soglia, per i soggetti di più rilevanti dimensioni, non risulta ancora adeguata e misure più incisive sarebbero state auspicabili».

Garanzia sull’assicurazione dei crediti commerciali

Il Decreto introduce, per la prima volta nel nostro Paese e sulla scorta di quanto avviene in Francia e Germania, uno strumento di riassicurazione di Stato. In pratica, con uno stanziamento a favore delle imprese di assicurazione dei crediti commerciali a breve termine, lo Stato cerca di far fronte all’accresciuto rischio connesso alle fatture emesse e non ancora pagate, per via della contrazione di fatturato determinato dal Covid-19 e incentivare le compagnie di assicurazione ad assicurare questi crediti, a beneficio sia di chi ha contratto la polizza credito (il fornitore) o di chi smobilizza il credito (factor). «Si tratta di una decisione in questo caso aggressiva e innovativa», dice Tarroni. «Per la prima volta si prende in considerazione qualcosa di diverso dal credito bancario per fornire liquidità alle imprese. Estendere le garanzie dello Stato alle assicurazioni del credito, in un Paese in cui già in tempi normali e crediti commerciali tardano a essere pagati, è un acceleratore importante. Le imprese italiane sono penalizzate dai ritardi sugli incassi, soprattutto quando guardiamo alle pmi, che vengono pagate con tempi di 70–100 giorni, rispetto ai 10–20 giorni della Germania. Incassare le proprie fatture prima o con regolarità in un momento di crisi di liquidità è fondamentale. Le assicurazioni sul credito hanno il potenziale per liberare risorse per decine di miliardi e un effetto moltiplicativo a cascata: se incasso prima, pago prima il mio fornitore. Le imprese sono interconnesse anche nel sistema degli incassi e pagamenti».

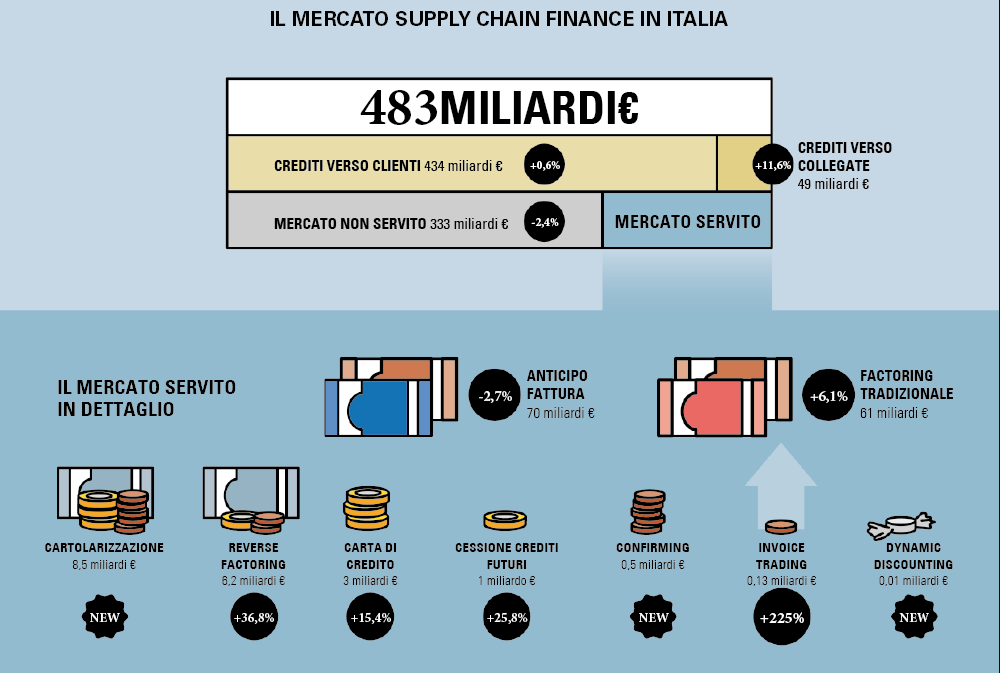

Secondo l’ultimo Osservatorio sulla supply chain finance del Polimi, in pancia alle aziende italiane ci sono 483 miliardi di euro. Le soluzioni per rendere questi miliardi immediatamente fruibili esistono, dall’anticipo fatture bancario, al factoring, all’invoice trading ma vi si fa ricorso solo per il 31% dell’ammontare totale, ovvero 150 miliardi di euro. Detto in altri termini: nei bilanci delle imprese italiane ci sono oltre 300 miliardi di euro in crediti commerciali che potrebbero essere trasformati in liquidità, ma perché ciò avvenga in questo preciso momento è utile una copertura assicurativa contro eventuali insolvenze, che le compagnie sarebbero incentivate a offrire a fronte di una garanzia pubblica – in tutto simile a quella resa vigente con il decreto Liquidtà per le banche che erogano prestiti. «Promuovo questo Decreto e trovavo invece che i Decreti precedenti, avessero mancato il bersaglio non prendendo in considerazione questa possibilità. Arriviamo secondi o terzi in Europa, malgrado il problema del credito commerciale sia gigantesco», conclude Tarroni. «Dunque va benissimo che finalmente abbiamo aperto gli occhi sui crediti commerciali, un’altra cosa molto interessante che si potrebbe fare con facilità è rendere più fluidi i mercati che consentono alle aziende di monetizzare le proprie fatture. Le grandi aziende spesso impediscono alle piccole aziende di cedere crediti per incassarle prima, con clausole ad hoc nei contratti. Eliminando queste clausole anche andando in deroga fino a fine 2021, aumenta la possibilità di cedere le fatture agli intermediari bancari, del factoring, dell’invoice trading, per dare una spinta enorme alle pmi. E ovviamente aiuterebbe se le aziende capofiliera pagassero le fatture alle piccole con puntualità».