Arriva la nuova Transizione 4.0. Ovvero gli incentivi per le imprese che proseguono lunga la strada della digitalizzazione. Avranno a disposizione il credito d’imposta sulle spese sostenute – come negli ultimi due anni – con un plus: un raggio di azione almeno biennale. Che è quello che da sempre le pmi destinatarie delle misure hanno chiesto per poter avere la programmabilità necessaria a finalizzare un investimento strategico, qual è senza dubbio quello del 4.0. I crediti sull’acquisto di beni materiali 4.0 ma anche sui software che consentono l’interconnessione nonché i crediti sull’innovazione di prodotto, processo e design, sono già confermati al 2025 e quelli sulla ricerca&sviluppo addirittura al 2031. Perché è importante? Perché, per esempio, una piccola meccanica che vuole automatizzare la linea dove produce valvole potrà concentrare gli investimenti sull’acquisto dell’isola robotica dove si realizzano le fasi di saldatura e assemblaggio nel primo anno godendo di un incentivo chiaro e programmare per l’anno successivo l’investimento nel software che consente di raccogliere e analizzare i dati relativi alla stessa lavorazione per riuscire a ottimizzarne il flusso, già sapendo in quale misura questo investimento, migliorativo del primo, sarà agevolato.

Una manifattura di tessuti industriali che, per esempio, vuole lavorare a un materiale più resistente con l’introduzione del grafene, saprà che potrà recuperare il credito di imposta sull’investimento per almeno un triennio e che se sta investendo in R&S per realizzare il suo progetto potrà avere un incentivo che si conosce con chiarezza per dieci anni. Dieci anni può essere un tempo normale, ancora, per la ricerca in campo molecolare in settori come il pharma e il biotech. Se il fattore tempo è un elemento chiave dei nuovi incentivi, un altro aspetto molto positivo è la conferma, arrivata dal Mef alla fine del 2021, in merito alla cumulabilità delle diverse agevolazioni, purché l’incentivo risultante non superi il 100% dell’investimento sostenuto. In altre parole, le imprese potranno richiedere diversi crediti di imposta per finanziare parti diversi dello stesso investimento, fino a coprire il suo valore complessivo. Senza dimenticare che il sistema dei crediti d’imposta consente anche alle società in perdita fiscale, come per esempio le start-up, di usufruire degli incentivi fiscali e di benefici immediati in termine di cassa disponibile. Ed è dunque interessante per una platea veramente ampia di imprese.

L’unico neo, se si guarda all’impianto dal punto di vista dell’imprenditore, è che tutti i vantaggi sono a fronte di aliquote che vanno via via diminuendo anno dopo anno (anche se tali riduzioni vengono in parte compensate da soglie di investimento più elevate). Ma per quanto questo elemento possa rappresentare un freno alla dirompenza dell’incentivo, il giudizio complessivo sul nuovo piano di supporto alla digitalizzazione delle imprese (e in definitiva del Paese) è senza dubbio positivo. Con Andrea Pirola, socio dello studio legale e tributario internazionale Pirola Pennuto Zei & Associati, abbiamo costruito una guida grazie a cui le imprese potranno muoversi con scioltezza nel mare magnum dei nuovi incentivi per la transizione 4.0, digitale ed ecologica (che sono poi due facce della stessa medaglia). Una tabella in pagina sintetizza infine tutto quello che c’è da sapere: su quali oggetti e in che ammontare e per quanto tempo gli investimenti sono incentivati. Uno strumento pratico che offre un quadro completo delle agevolazioni a uno sguardo.

Transizione 4.0/ Il nuovo bonus sugli investimenti 4.0 e il credito ricerca e sviluppo

Le macro categorie di incentivi contenute nel piano Transizione 4.0 sono quattro.

Le macro categorie di incentivi contenute nel piano Transizione 4.0 sono quattro.

1) La prima è quella relativa ai beni strumentali di cui fanno parte:

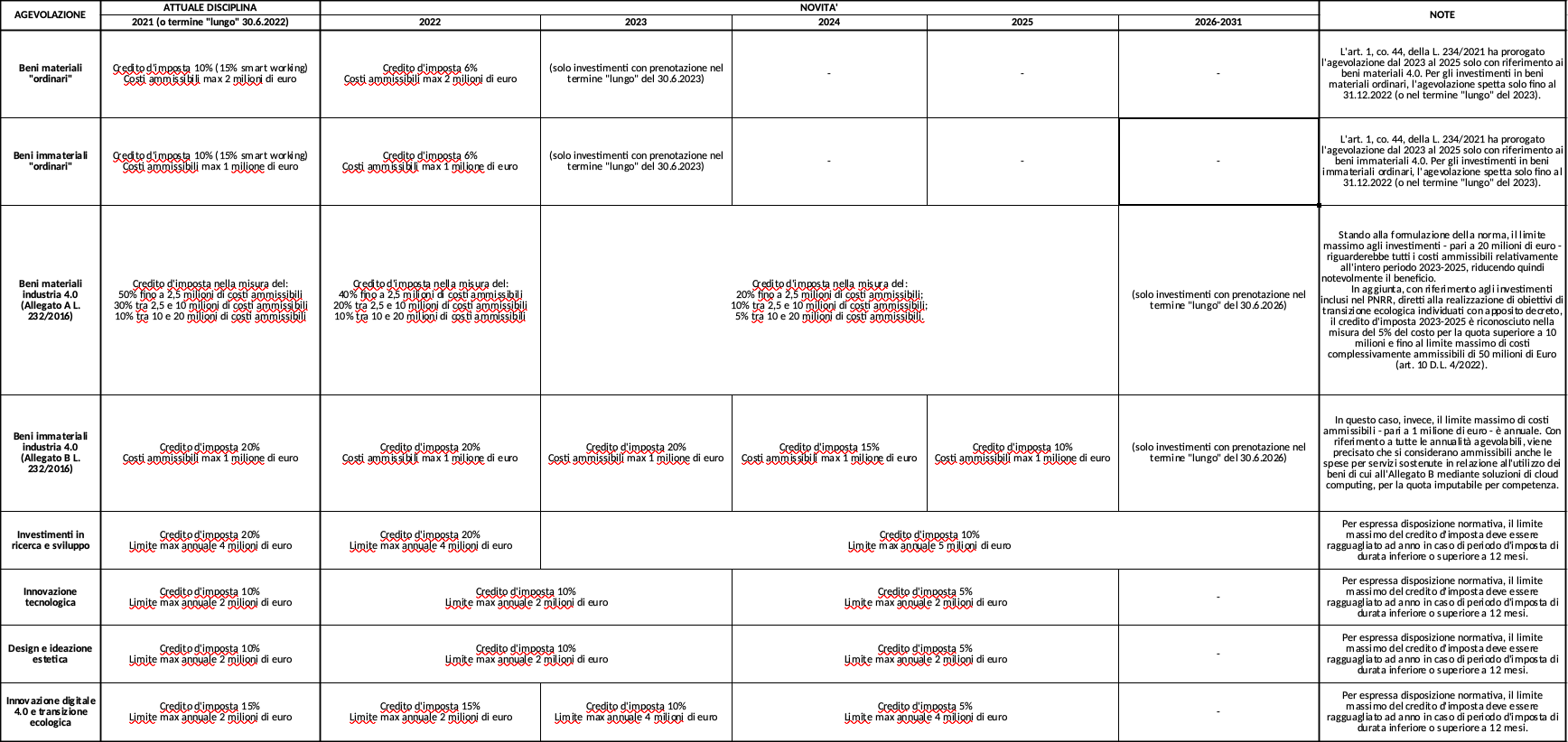

a) Il credito di imposta per l’acquisto dei beni strumentali non 4.0, che in precedenza ricadevano nel vecchio super-ammortamento e che nel 2021 erano incentivati al 10% o al 15% per beni necessari all’attivazione dello smart working. Si tratta del credito di imposta più basso (con aliquota del 6%, nel limite di costi ammissibili di 2 milioni di euro), e dell’unico che termina nel 2022, con una proroga di sei mesi, a giugno 2023, se entro fine anno viene versato un acconto del 20% dell’intero investimento.

b) Gli investimenti in beni 4.0 (oggetto in precedenza dell’ex iperammoramento). Per somme investite fino a 2,5 milioni, il credito è al 40%; da 2,5 a 10 milioni è al 20% e fra 10 e 20 milioni è al 10%. Le aliquote hanno subito già una limatura rispetto al 2021 (quando erano rispettivamente al 50%, al 30% e al 10%) e verranno ulteriormente dimezzate dal 2023 fino al 2025, salvo la proroga di sei mesi (al 30 giugno 2026), in caso di versamenti di acconti nel limite del 20% dell’intero investimento entro la fine del 2025. Tale ampliamento dell’orizzonte temporale permetterà alle imprese una migliore programmazione degli investimenti. Rispetto alla previgente disciplina, incentrata su limiti di importo annuali, l’ammontare massimo dell’investimento agevolabile, pari a 20 milioni, sarà calcolato sul triennio 2023-2025. Questo riduce notevolmente il beneficio. (Per i beni strumentali 4.0 diretti alla realizzazione di obiettivi di transizione ecologica individuati con apposito decreto, il limite massimo di costi complessivamente ammissibili viene aumentato a 50 milioni di euro, come vedremo più avanti).

b) Gli investimenti in beni 4.0 (oggetto in precedenza dell’ex iperammoramento). Per somme investite fino a 2,5 milioni, il credito è al 40%; da 2,5 a 10 milioni è al 20% e fra 10 e 20 milioni è al 10%. Le aliquote hanno subito già una limatura rispetto al 2021 (quando erano rispettivamente al 50%, al 30% e al 10%) e verranno ulteriormente dimezzate dal 2023 fino al 2025, salvo la proroga di sei mesi (al 30 giugno 2026), in caso di versamenti di acconti nel limite del 20% dell’intero investimento entro la fine del 2025. Tale ampliamento dell’orizzonte temporale permetterà alle imprese una migliore programmazione degli investimenti. Rispetto alla previgente disciplina, incentrata su limiti di importo annuali, l’ammontare massimo dell’investimento agevolabile, pari a 20 milioni, sarà calcolato sul triennio 2023-2025. Questo riduce notevolmente il beneficio. (Per i beni strumentali 4.0 diretti alla realizzazione di obiettivi di transizione ecologica individuati con apposito decreto, il limite massimo di costi complessivamente ammissibili viene aumentato a 50 milioni di euro, come vedremo più avanti).

Per beni strumentali 4.0 si intendono quelli il cui funzionamento è controllato da sistemi computerizzati e/o gestito tramite sensori e azionamenti: robot per la lavorazione di plastica e metalli, per esempio, macchine che automatizzano l’assemblaggio o la saldatura. Un elenco completo è inserito nel famoso allegato A, della legge 11 dicembre 2016, n. 232 – ex Iper ammortamento)

2) La seconda categoria è quella dei crediti sull’acquisto di beni immateriali, ordinari e 4.0. Per i primi, prorogati solo fino al 2022 (salva la coda dei sei mesi in caso di acconti almeno pari al 20% entro la fine del 2022), è previsto un credito d’imposta del 6%, per cui non sono state introdotte modifiche sui costi ammissibili, dunque la soglia resta quella di un milione di euro per anno. Per i secondi, invece, fermo restando il limite di investimento di un milione di euro, cambia l’ammontare del credito, per il ‘22-‘23 è al 20%; per il ’24 al 15%, per il ‘25 al 10%, salvo la proroga dei sei mesi in caso di acconti almeno pari al 20% entro la fine del 2025. In questa categoria rientrano anche le spese per i servizi sostenuti per l’utilizzo dei software, mediante soluzioni di cloud. Per beni strumentali immateriali 4.0 si intendono dunque quei software tecnologicamente avanzati (e i servizi collegati), funzionali ai processi di trasformazione 4.0. Per esempio software per la prototipazione, per l’istradamento dei materiali nelle linee produttive, per la raccolta e l’analisi dei dati di produzione e così via. Anche in questo caso l’elenco completo è quello contenuto nell’allegato B, della legge 11 dicembre 2016, n. 232, come integrato dall’articolo 1, comma 32, della legge 27 dicembre 2017, n. 205.

2) La seconda categoria è quella dei crediti sull’acquisto di beni immateriali, ordinari e 4.0. Per i primi, prorogati solo fino al 2022 (salva la coda dei sei mesi in caso di acconti almeno pari al 20% entro la fine del 2022), è previsto un credito d’imposta del 6%, per cui non sono state introdotte modifiche sui costi ammissibili, dunque la soglia resta quella di un milione di euro per anno. Per i secondi, invece, fermo restando il limite di investimento di un milione di euro, cambia l’ammontare del credito, per il ‘22-‘23 è al 20%; per il ’24 al 15%, per il ‘25 al 10%, salvo la proroga dei sei mesi in caso di acconti almeno pari al 20% entro la fine del 2025. In questa categoria rientrano anche le spese per i servizi sostenuti per l’utilizzo dei software, mediante soluzioni di cloud. Per beni strumentali immateriali 4.0 si intendono dunque quei software tecnologicamente avanzati (e i servizi collegati), funzionali ai processi di trasformazione 4.0. Per esempio software per la prototipazione, per l’istradamento dei materiali nelle linee produttive, per la raccolta e l’analisi dei dati di produzione e così via. Anche in questo caso l’elenco completo è quello contenuto nell’allegato B, della legge 11 dicembre 2016, n. 232, come integrato dall’articolo 1, comma 32, della legge 27 dicembre 2017, n. 205.

3) Il terzo capitolo è quello relativo al credito ricerca e sviluppo, per il quale è stato dato un orizzonte temporale ampio, fino al 2031. L’aliquota resta la medesima del 2021, ovvero il 20% su un limite di 4 milioni di euro all’anno. Dal 2023 al 2031 l’aliquota passa al 10% su un ammontare annuo di 5 milioni di euro. Gli incentivi relativi a Innovazione tecnologica e design e ideazione artistica (es., ricerca di nuovi metodi di produzione, nuovi prodotti ecc) l’incentivo terminerà nel 2025 e anche in questi casi l’aliquota è decrescente. Ovvero del 10% per il 2022-23 su 2 milioni di euro all’anno e al 5% per il biennio successivo sul medesimo importo. Per gli investimenti in Innovazione digitale 4.0 e transizione ecologica il limite temporale è al 2025, con una progressiva riduzione dell’aliquota del credito d’imposta e un contestuale incremento del limite massimo di costi ammissibili. In dettaglio: per il 2022 l’aliquota resta al 15% (come nel 2021) su 2 milioni di euro all’anno e passa al 10% nel 2023 su un limite di 4 milioni. Nel biennio successivo l’aliquota diventa del 5% su un investimento di 4 milioni. Quali spese rientrano in queste categorie? Innanzitutto le attività di ricerca fondamentale, ricerca industriale e sviluppo sperimentale in campo scientifico e tecnologico, così come definite dall’art. 2 del decreto 26 maggio 2020 (pdf) del Mise, tenendo conto dei principi generali e dei criteri contenuti nel Manuale di Frascati dell’Ocse.

3) Il terzo capitolo è quello relativo al credito ricerca e sviluppo, per il quale è stato dato un orizzonte temporale ampio, fino al 2031. L’aliquota resta la medesima del 2021, ovvero il 20% su un limite di 4 milioni di euro all’anno. Dal 2023 al 2031 l’aliquota passa al 10% su un ammontare annuo di 5 milioni di euro. Gli incentivi relativi a Innovazione tecnologica e design e ideazione artistica (es., ricerca di nuovi metodi di produzione, nuovi prodotti ecc) l’incentivo terminerà nel 2025 e anche in questi casi l’aliquota è decrescente. Ovvero del 10% per il 2022-23 su 2 milioni di euro all’anno e al 5% per il biennio successivo sul medesimo importo. Per gli investimenti in Innovazione digitale 4.0 e transizione ecologica il limite temporale è al 2025, con una progressiva riduzione dell’aliquota del credito d’imposta e un contestuale incremento del limite massimo di costi ammissibili. In dettaglio: per il 2022 l’aliquota resta al 15% (come nel 2021) su 2 milioni di euro all’anno e passa al 10% nel 2023 su un limite di 4 milioni. Nel biennio successivo l’aliquota diventa del 5% su un investimento di 4 milioni. Quali spese rientrano in queste categorie? Innanzitutto le attività di ricerca fondamentale, ricerca industriale e sviluppo sperimentale in campo scientifico e tecnologico, così come definite dall’art. 2 del decreto 26 maggio 2020 (pdf) del Mise, tenendo conto dei principi generali e dei criteri contenuti nel Manuale di Frascati dell’Ocse.

Il secondo gruppo è quello delle attività di innovazione tecnologica finalizzate alla realizzazione di prodotti o processi di produzione nuovi o sostanzialmente migliorati, come definiti negli artt. 3 e 5 del decreto 26 maggio 2020 (pdf) del Mise, tenendo conto dei principi generali e dei criteri contenuti nel Manuale di Oslo dell’Ocse. Infine, le attività di design e ideazione estetica finalizzate ad innovare in modo significativo i prodotti dell’impresa sul piano della forma e di altri elementi non tecnici o funzionali (linee, contorni, colori, struttura superficiale, ornamenti,…), sono descritte nell’art. 4 del decreto 26 maggio 2020 (pdf) del Ministero dello Sviluppo Economico. Le spese ammissibili riguardano il personale (ricercatori e tecnici titolari di rapporto di lavoro subordinato o di lavoro autonomo o altro rapporto diverso); quote di ammortamento, i canoni di locazione finanziaria o di locazione semplice e le altre spese relative ai beni materiali mobili e ai software utilizzati nei progetti di ricerca e sviluppo; spese per contratti di ricerca extra muros; quote di ammortamento relative all’acquisto da terzi, anche in licenza d’uso, di privative industriali relative a un’invenzione industriale o biotecnologica; spese per servizi di consulenza.

Il secondo gruppo è quello delle attività di innovazione tecnologica finalizzate alla realizzazione di prodotti o processi di produzione nuovi o sostanzialmente migliorati, come definiti negli artt. 3 e 5 del decreto 26 maggio 2020 (pdf) del Mise, tenendo conto dei principi generali e dei criteri contenuti nel Manuale di Oslo dell’Ocse. Infine, le attività di design e ideazione estetica finalizzate ad innovare in modo significativo i prodotti dell’impresa sul piano della forma e di altri elementi non tecnici o funzionali (linee, contorni, colori, struttura superficiale, ornamenti,…), sono descritte nell’art. 4 del decreto 26 maggio 2020 (pdf) del Ministero dello Sviluppo Economico. Le spese ammissibili riguardano il personale (ricercatori e tecnici titolari di rapporto di lavoro subordinato o di lavoro autonomo o altro rapporto diverso); quote di ammortamento, i canoni di locazione finanziaria o di locazione semplice e le altre spese relative ai beni materiali mobili e ai software utilizzati nei progetti di ricerca e sviluppo; spese per contratti di ricerca extra muros; quote di ammortamento relative all’acquisto da terzi, anche in licenza d’uso, di privative industriali relative a un’invenzione industriale o biotecnologica; spese per servizi di consulenza.

4) Infine le aziende potranno sfruttare anche incentivi a fondo perduto grazie a bandi specifici che saranno di volta in volta pubblicati dagli enti competenti, attingendo ai fondi del Pnrr. «Tutti i crediti verranno finanziati almeno in parte dal Pnrr – afferma Pirola – ma nel caso dei beni strumentali ci saranno stanziamenti anche dal bilancio dello Stato che vanno a integrare quelli europei, perché alcuni settori sono stati esclusi da quest’ultimo per concentrarsi su quelli che hanno maggior ricaduta dal punto di vista dello sviluppo dell’economia o della transizione ecologica».

Transizione 4.0 / Le novità sul fronte green

Tutti gli interventi relativi alla transizione ecologica sono stati realizzati seguendo due filoni, non alternativi:

1) Il primo rientra nel sistema dei crediti di imposta per investimenti in beni materiali 4.0, il cui massimale è di 20 milioni di euro. «Il Decreto Sostegni Ter ha previsto un rafforzamento per gli investimenti inclusi nel Piano nazionale di ripresa e resilienza diretti alla realizzazione di obiettivi di transizione ecologica – spiega Pirola – prevedendo che il limite sugli investimenti effettuati nel periodo 2023-2025 in beni materiali 4.0 passi per tale tipologia da 20 a 50 milioni nel caso di transizione sostenibile». Sarà un decreto interministeriale (firmato da Sviluppo economico, Transizione ecologica, Economia e finanze) a stabilire quali investimenti nello specifico rientrano nella maggiorazione.

2) Il secondo filone, che attinge direttamente alle risorse del Pnrr, è quello dei finanziamenti a fondo perduto per la transizione ecologica, che vengono erogati e gestiti tramite bandi.

La ricerca diventa finalmente strategica (e incentivata per dieci anni)

Un altro carattere distintivo dei nuovi incentivi è l’orizzonte temporale del credito per investimenti in ricerca e sviluppo che diventa addirittura decennale. «La scelta indica una strategia del legislatore a incentivare gli investimenti ad innovazione elevata – dice Pirola –in quanto possono generare un effetto positivo sul Pil ma hanno necessità di tempo e di ingenti investimenti. Il governo si sta impegnando a confermare gli incentivi su un orizzonte temporale inedito per questo Paese. Le imprese sanno che possono puntare sull’innovazione e otterranno un incentivo fino al 2031».

Un altro carattere distintivo dei nuovi incentivi è l’orizzonte temporale del credito per investimenti in ricerca e sviluppo che diventa addirittura decennale. «La scelta indica una strategia del legislatore a incentivare gli investimenti ad innovazione elevata – dice Pirola –in quanto possono generare un effetto positivo sul Pil ma hanno necessità di tempo e di ingenti investimenti. Il governo si sta impegnando a confermare gli incentivi su un orizzonte temporale inedito per questo Paese. Le imprese sanno che possono puntare sull’innovazione e otterranno un incentivo fino al 2031».

La durata pluriennale riguarda in realtà tutti i crediti di imposta che sono confermati. Ed è una novità positiva «anche se in un contesto di crediti decrescenti che non è mai una buona notizia per i contribuenti. Invece il limite di spesa o non è cambiato o viene aumentato nel corso del tempo. Per esempio il credito di imposta per le spese in innovazione digitale 4.0 e transizione ecologica nel 2022 è al 15%; nel 2023 al 10% e nel biennio successivo ‘24-‘25 al 5%. Ma se nel 2022 il limite di spesa è 2 milioni, diventa 4 sia l’anno dopo sia il biennio successivo. Un credito depotenziato che viene parzialmente “compensato” grazie all’aumento della spesa massima agevolabile». La ratio è mantenere un incentivo elevato nei primi periodi, per sfruttare l’ondata dei fondi disponibili (che sono sostanzialmente quelli del Pnrr). Contestualmente viene innalzato il limite massimo di spesa per non penalizzare troppo le imprese. L’ultima novità importante è di carattere interpretativo, infatti con la Circolare 33/2021 il Mef ha chiarito che: «le diverse agevolazioni disponibili sono fra loro cumulabili, sebbene non si possa superare il costo sostenuto».

")