«Chi produce acciaio è la base di tutte le filiere, ci aspettiamo di essere profondamente coinvolti dal Pnrr». Alessandro Banzato, presidente di Federacciai, racconta in un’approfondita intervista a Industria Italiana. Di siderurgia si è parlato molto anche nelle ultime settimane, sia per la proposta di estendere la golden power anche a questo comparto, sia per le vicende relative all’acquisizione di Ast. Sia, inoltre, per la necessità di capire meglio che cosa potrà succedere dal punto di vista delle relazioni con Cina e Stati Uniti. Tutto questo con uno sguardo a un Piano di Ripresa e Resilienza che non potrà fare a meno dell’industria ma che, al tempo stesso, dovrà per forza di cose “parlare” in chiave di sostenibilità.

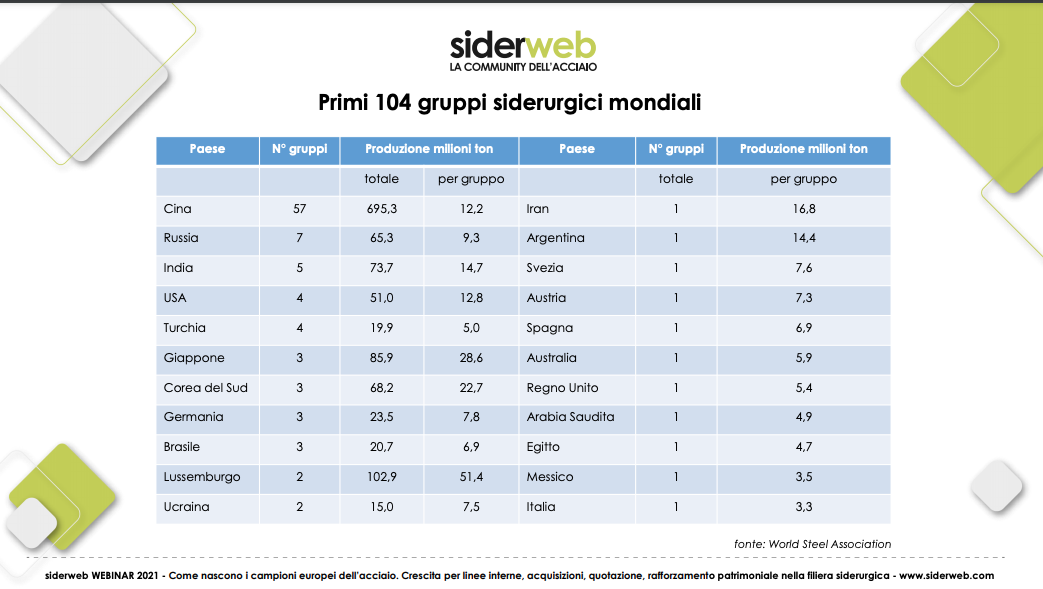

Il settore siderurgico è quello più importante dal punto di vista strategico in Italia. Attualmente il Belpaese è il tredicesimo player globale, e il secondo europeo, dopo la Germania. La siderurgia dà lavoro a 33.400 persone, inserite in una filiera molto articolata: produzione di acciaio e prima trasformazione, centri servizio, distribuzione, commercio di rottame e ferroleghe, taglio e lavorazione della lamiera, utilizzatori. E ha ricavi per quasi 60 miliardi di euro. Conta, nei diversi segmenti, gruppi con fatturati miliardari, come Duferco, Arvedi di Cremona, Danieli di Buttrio, Feralpi di Lonato del Garda, le Acciaierie Venete di Padova, Ori-Martin di Brescia, FinMar (Marcegaglia) di Mantova, e altri. E da noi sono presenti anche importanti produttori stranieri, come la già menzionata ArcelorMittal, come l’indiana JSW che ha acquisito lo stabilimento Lucchini di Piombino, o come ThyssenKrupp in Acciai Speciali Terni, che rappresenta il 15% del fatturato industriale umbro. Senza questo settore l’Italia non potrebbe funzionare, a meno che non si voglia immaginare per il Paese un regresso al Medioevo.

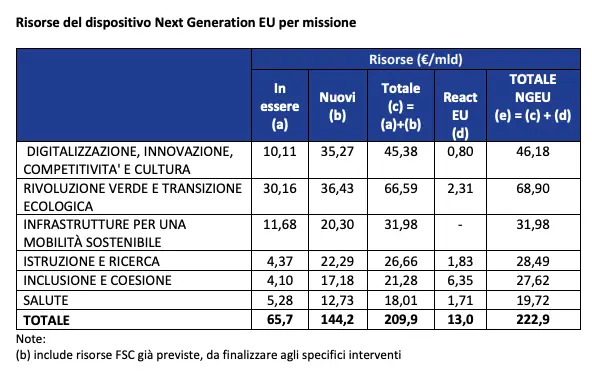

D. Banzato, quale si aspetta che sia il ruolo della siderurgia nel Pnrr ora che la data per la consegna del documento all’Europa si avvicina?

R. Devo confessare di non avere ancora indiscrezioni particolari, ma certo abbiamo idee precise sul modo in cui andranno le cose. Ci sarà sicuramente un punto fortissimo che riguarderà la transizione ecologica e ambientale e ci sarà anche un tema, connesso proprio a questo processo, relativo all’area dell’ex-Ilva. Ma in realtà tutti i temi principali ci riguardano: chi produce acciaio è la base di tutte le filiere, dalle grandi opere alla mobilità sostenibile. E se non saremo toccati direttamente dal Pnrr lo saremo in forma indiretta.

D. Intanto però si torna a parlare di un’estensione della golden power anche alla siderurgia. Un’idea nata all’indomani della notizia di un allargamento della possibile platea degli interessati ad Ast. Che cosa ci può dire in proposito?

R. Al momento, da quello che posso riferire, i due importantissimi gruppi italiani che concorrono sembrano avere fatto delle offerte più interessanti. La golden power è uno strumento che a mio avviso il governo ha il diritto e il dovere di attivare quando si parla di determinate aziende che sono inserite in filiere particolarmente rilevanti per quanto concerne l’interesse nazionale. Quello che registro con piacere è che in Italia, dopo una stagione ostile nei confronti dell’industria, stiamo vedendo un’inversione di tendenza. Quello che chiediamo a questo governo è di riuscire a creare una cultura industriale per far sì che possa essere attiva quando si creano occasioni come quella di Terni. Servono aziende sane e dimensionalmente rilevanti. Per il nostro settore, però, non è tanto un problema di golden power, anche perché diverse aziende siderurgiche sono già in mani straniere, ma di certezze di diritto e di politiche industriali che diano fiducia agli investitori italiani che potrebbero essere attori anche nel campo del M&A ma che sono frenati dalle incertezze che dominano da sempre nel nostro Paese.

D. Si aspetta un ritorno dello stato nell’economia, magari con locuzioni come “acciaio di stato”?

R. L’ingresso dello stato nella siderurgia ricorda tempi non particolarmente brillanti. Ma ci sono stagioni che necessitano la presenza di un “traghettatore”, fondamentale per la nostra manifattura. Ed è quello che sta succedendo ora, in un momento difficilissimo. Ma una volta che l’intervento è riuscito, come nel caso auspicabile dell’ex-Ilva, se lo stabilimento viene rimesso nella giusta direzione, poi bisogna lasciare il posto ai privati che possono continuare a condurre l’impresa nel tempo.

D. Dal punto di vista dell’interlocuzione con il governo, non manca un ministro dell’industria come negli anni ‘80?

R. Abbiamo assistito a uno spacchettamento delle competenze. Alcune di queste sono perfino finite al ministero degli Esteri, mentre il tema energetico è in parte allocato al Mise e in parte al Ministero della Transizione Ecologica. Tutto questo ha inevitabilmente creato qualche difficoltà e forse sarebbe più opportuno per noi un interlocutore unico come un tempo. Anche perché ci sono dei momenti di “travaso” delle competenze da un ministero all’altro che rischiano di rallentare un lavoro che, mai come ora, non può fermarsi.

D. Parliamo allora dell’ex-Ilva: che cosa si aspetta per il futuro dello stabilimento di Taranto?

R. Invitalia ha versato i 400 milioni necessari come prima tranche per entrare nella società. Quello che si vuole portare avanti è una riconversione della produzione a forno elettrico di una parte dello stabilimento. Gli altiforni 4 e 5 dovranno essere affiancati da uno o due forni elettrici ed un impianto di preridotto per arrivare a produrre dai 6 agli 8 milioni di tonnellate all’anno. Coniugare la produzione da altoforno con quella da forno elettrico è una soluzione “ibrida” molto interessante, innovativa e promettente.

D. Che cosa cambia tra altoforno e forno elettrico?

R. L’emissione di Co2 di un forno elettrico è un decimo di quella di un altoforno. Il primo va a rottami, è sostanzialmente una grande macchina per riciclare. Il secondo va a minerale di ferro ed è una macchina meno flessibile perché non può essere spenta e riaccesa facilmente. Il forno elettrico invece può essere interrotto sostanzialmente come un’automobile. Ma è l’altoforno il produttore dell’acciaio primario, mentre quello elettrico, che pure ha fatto grandi progressi, sostanzialmente ricicla rottami, ovvero acciaio recuperato da demolizioni o scarti di lavorazione soprattutto dell’industria meccanica. Certo, l’impatto ambientale del ciclo integrale è davvero molto complesso perché a monte dell’altoforno ci sono impianti complessi come l’agglomerato e le cokerie che per essere alimentati hanno bisogno di grandi parchi minerali e fossili.

D. A proposito dell’impatto ambientale, come procedono le bonifiche nell’area di Taranto?

R. C’era già un piano ambientale che faceva parte dell’offerta di ArcelorMittal e che andrà avanti in ogni caso. Vi è poi il tema della bonifica dei terreni che procede pur rimanendo in carico dell’Ilva in Amministrazione Straordinaria. Anche in altri siti produttivi “Storici” potrebbero necessitare di un processo analogo. Ad esempio, a Piombino dovrebbe essere necessario un importante intervento di demolizione degli impianti dismessi e bonifica dei terreni usati dalla siderurgia da più di cento anni.

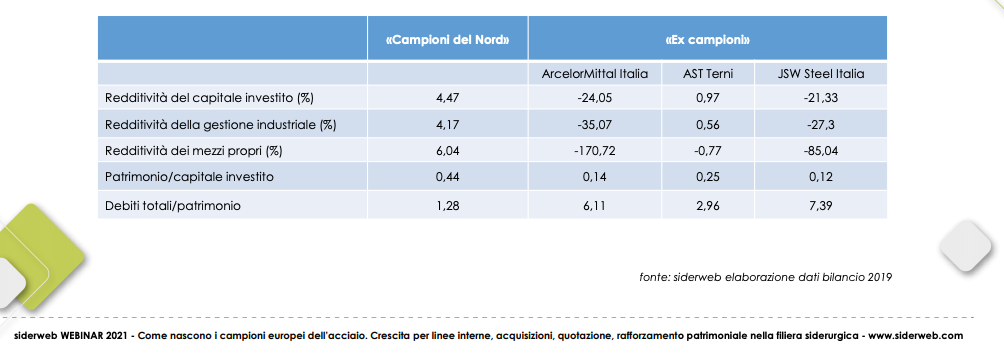

come l’ILVA, le Acciaierie e Ferriere di Piombino e la Acciai Speciali Terni, la cui situazione economica,

finanziaria e patrimoniale appare diversa da quella delle aziende del Nord Italia e che presenta notevoli

differenze anche tra gli stessi tre gruppi. Fonte siderweb

D. Ma la siderurgia può essere sostenibile?

R. La sostenibilità non è uno slogan, ma un must che le imprese del nostro comparto hanno iniziato a cogliere già da un po’ di tempo a questa parte. Sono molte le imprese che redigono un bilancio di sostenibilità, che producono dati tangibili e reali. Federacciai stessa ha un bilancio di questo tipo, siamo i primi a dare l’esempio e presenteremo il prossimo report a Milano a ottobre. Ma è bene ribadire che non è uno slogan o una parola vuota, ma una serie di atti che cerchiamo di sottolineare. Sono risparmi energetici, idrici, il reimpiego delle materie prime. Un’acciaieria è la quintessenza del riciclo, siamo riutilizzatori di un prodotto che può essere impiegato infinite volte. Quello che posso dire, poi, è che tutti i lavoratori sono coinvolti in prima persona dal processo di sostenibilità, stiamo sviluppando quegli “intangibles” che rappresentano un miglioramento costante per l’azienda. Non possiamo ancora fare una stima del Roi, è troppo presto, ma certo i benefici ci sono e ci saranno.

D. Facciamo un volo d’angelo sul settore: qualche numero del 2020 che ci siamo lasciati alle spalle

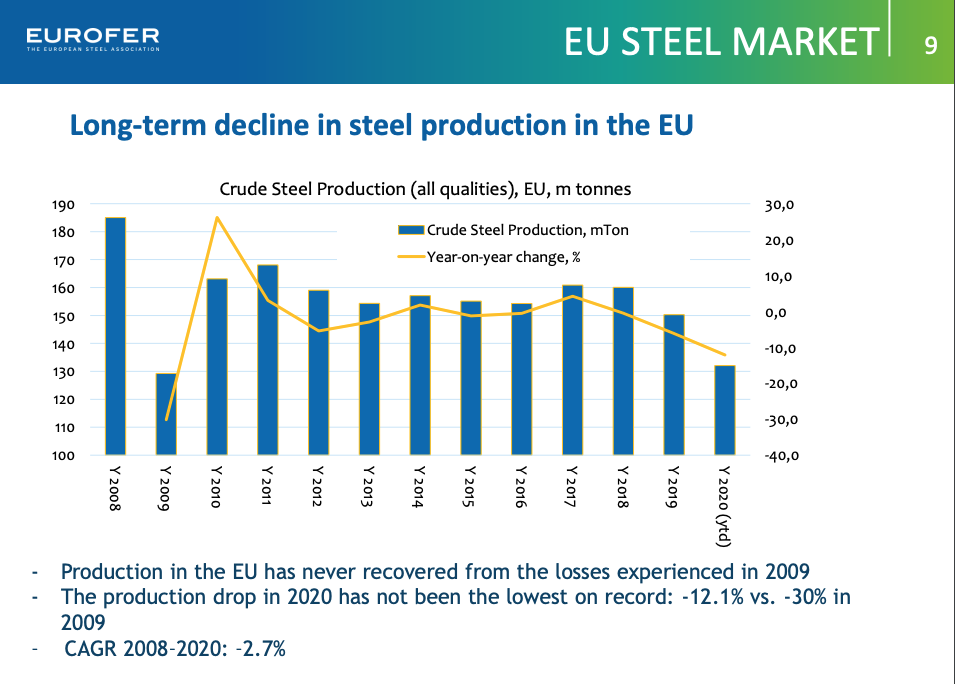

R. Tutte le volte che mi trovo a dover raccontare l’anno scorso devo dire che abbiamo fatto un miracolo. A un certo punto eravamo con una contrazione del 40% della produzione rispetto al 2019, per motivi ovvi. Siamo riusciti a terminare il 2020 con un calo del 12%, con un recupero che non esiterei a definire prodigioso: è a testimonianza della vitalità di questo settore nel nostro Paese. Tra l’altro, siamo riusciti a ottenere questo traguardo nonostante la condizione in cui versa l’ex-Ilva.

D. E il 2021?

R. Sicuramente ci aspettiamo una bella ripresa, si sta consolidando già nel primo trimestre e siamo certi che questo trend si protrarrà ulteriormente. Abbiamo letto con una certa invidia il +18% fatto registrare dalla Cina. Dal canto nostro abbiamo riagganciato una ripresa mondiale che stentava a decollare ma che si sta sostanziando con ordini in rialzo.

D. A proposito di Cina, che rapporti intrattiene la siderurgia nostrana con Pechino?

R. Era un fornitore per alcune delle le nostre aziende italiane di laminazione e rilaminazione. In questa fase di forte crescita del pil quanto producono basta a malapena a soddisfare il fabbisogno interno. Abbiamo detto che l’acciaio è alla base ti tantissime filiere: un paese che cresce aumenta quindi in modo significativo i consumi di acciaio.

D. E con gli Usa? Con l’insediamento di Joe Biden si è mosso qualcosa?

R. L’interscambio rimane estremamente complicato a causa della cosiddetta “232” che blocca molta parte del commercio a causa dei dazi. Alcuni nostri associati attivi nel campo della trafilatura e delle prime lavorazioni avevano là un mercato interessante che si è un po’ ridotto. Per il momento non abbiamo segnali che Biden abbia intenzione di rimuovere o modificare i meccanismi di dazi oggi in essere.

D. Un occhio all’Europa: come legge il boom dell’export in Germania? Si tratta di una congiuntura particolarmente fortunata o stiamo migliorando la nostra presenza?

R. È un altro avvenimento di cui dobbiamo andare molto fieri. Queste crescite improvvise e robuste non sono mai frutto del caso ma di un lavoro che richiede anni. Il cliente tedesco è molto sfidante dal punto di vista della qualità che viene richiesta. Prima di certificare un prodotto questo spesso deve passare da una serie di esami per essere atto a usi molto sofisticati. Per questo la crescita dell’export verso la Germania è un segnale importante, significa che stiamo facendo bene il nostro lavoro.

D. Torniamo al nostro Paese: qual è il ruolo dell’Italia nello scenario internazionale anche alla luce di quello che è successo con il Covid?

R. Possiamo definirci dei “sarti di lusso”. E lo siamo perché siamo produttori di acciai di qualità, possiamo competere con i nostri colleghi tedeschi. Se analizziamo le commodity un po’ più spinte, abbiamo associati che riescono a esportare in 43 paesi nel mondo. E questo lo si può fare solo se si è super-competitivi, con impianti straordinariamente efficienti gestiti in modo perfetto. L’Italia è fortissima nei prodotti e nelle commodity perché siamo molto competitivi. Questo lo si deve al fatto di avere sempre investito molto. Ad esempio si prenda il nuovo laminatoio di Duferco a San Zeno che è stato appena ordinato. O quello che ha fatto Arvedi con l’allargamento e lo sviluppo del forno fusorio.

D. Il Covid ha in qualche modo cambiato la vostra attività?

R. Le nostre aziende associate, escluso il fatto del distanziamento sociale da rispettare, non hanno avuto grandi modifiche nel loro lavoro. Però va fatta una riflessione più generale e strategica: siamo la seconda industria siderurgica e manifatturiera in Europa, stiamo per dare il vita a un piano di investimenti come raramente si è visto, abbiamo l’obbligo di riuscire ad agganciare questa grandissima ripresa. Sono sicuro che ce la faremo, ma se dovessimo per qualsiasi motivo mancarla avremmo un enorme problema visto che il debito che abbiamo contratto può essere ammortizzato solo da una robusta crescita del Pil. Il Covid ha fatto capire che a volte è meglio avere i propri fornitori vicino a casa piuttosto che esporsi al rischio di rifornirsi magari a prezzi leggermente inferiori da Paesi che oggi ci sono e domani, a causa di una pandemia od altro, possono temporaneamente sparire dal mercato. Da questo punto di vista anche il blocco del canale di Suez è stato un segnale forte per fare capire a molti la fragilità di alcuni eccessi che avevano caratterizzato la globalizzazione degli ultimi anni.

D. È fiducioso per il futuro?

R. Lo sono e non potrebbe essere altrimenti. Io credo nel nostro sistema, credo nell’opportunità di investire e di “salire” su questo treno che è rappresentato dal Pnrr. Abbiamo bisogno di avere la stessa energia dei competitor europei, ma mi sembra che tutto stia funzionando per il meglio.