È necessario stimolare la crescita dei mercati dei capitali per sostenere lo sviluppo delle pmi italiane che ancora si finanziano per l’80% in banca. Ma che guardano con interesse sempre maggiore canali alternativi, come dimostra l’esplosone di Aim, il listino alternativo di Borsa italiana, che in cinque anni è diventato il maggior hub europeo per numero di Ipo. Le più recenti hanno i nomi di Sebino, System Integrator leader italiano dell’impiantistica e controllo remoto; Cy4gatr, azienda attiva nel settore della cyber security e Unidata, operatore di Telecom del Lazio. E nel 2019, Fos, attiva nella progettazione e nello sviluppo di servizi e prodotti digitali per grandi gruppi industriali; Nvp, produttore di eventi televisivi ad alta definizione tramite regie mobili; Marica Fintec, leader mondiale nella produzione di tessere dotate di microchip per banche e governo (carte di credito e di identità) e Websolute, nel marketing digitale.

Negli anni, sul listino è approdata la prima matricola FinTech, il portale di crowdfunding Crowfoundme; gli incubatori Digital Magics e H-Farm; o aziende editoriali come Il Fatto Quotidiano e Blue Financial Communication o il Gambero Rosso. Gruppi manifatturieri come Gibus, nel settore delle pergole hi-tech e Officina Stellare, che costruisce telescopi. E ancora, Clabo, nella catena del freddo e Costamp, nel settore degli stampi industriali. Aim piace soprattutto a società innovative (le tech quotate su Aim sono il 19%) e industriali (il 17%). È quanto emerge dalla presentazione online del settimo Osservatorio Aim di IR Top Consulting – la prima dell’era digitale.

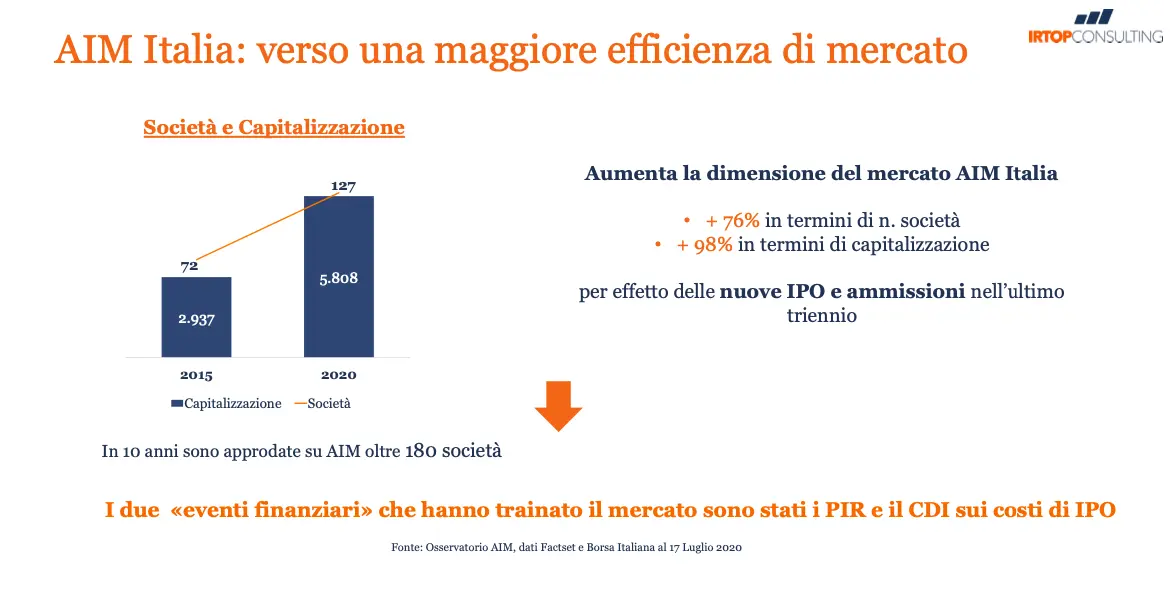

Su Aim, la capitalizzazione è raddoppiata in 5 anni a 5,8 miliardi di euro grazie alle 127 società quotate (+76% in tre anni) che mostrano ricavi in crescita del +17% ed Ebitda su del 10% nel 2019, oltre una crescita del 50% dell’occupazione dall’Ipo. Sono solo i principali numeri dell’Aim che ne tracciano l’evoluzione. L’Osservatorio AIM non si limita a una fotografia attuale, ma tracciare l’evoluzione di un mercato che va verso l’efficienza che si misura su quattro parametri, governace, trasparenza, liquidità, coverage (lo vedremo più avanti).

Gli interventi pubblici per stimolare la finanza alternativa

Prima, riportiamo l’intervento di Giulio Centemero, capogruppo della Commissione Finanza della Camera dei Deputati che si fa portavoce dell’impegno pubblico a favore della finanza alternativa per le pmi. Innanzittuto,avvertendo che è in corso in Commissione un’indagine conoscitiva sui mercati finanziari, «con la partecipazione di Ania, Italia Fintech, AssoAim, AssoSim, tra le altre. I dati da cui partiamo sono che negli Usa le imprese ricorrono al finanziamento bancario per il 44% e per il 66% al mercato dei capitali; in Europa la quota è del 60-40, in Italia la proporzione è 80-20. Da qui nasce l’esigenza di stimolare la raccolta di fonti di accesso al capitale moderni e alternativi al credito bancario».

Alcune misure di stimolo sono state già introdotte, «per esempio nel decreto Rilancio dei Pir alternativi, che hanno aumentato il massimale annuo esentasse da 30mila e 150mila, coinvolgendo quindi investitori Hnwi. La raccolta dipenderà da reti e banche, per come verranno piazzati questi fondi. Ma la norma elaborata dai ministeri su stimolo delle associazioni di categoria è positiva anche perché ricomprende gli Eltif tra gli asset investibili. La sensibilità è molto aumentata». E lo dimostra anche la battaglia in corso per estendere sia dal punto di vista temporale, sia in termini di bacino di utenza, la misura del Credito di Imposta sui costi di quotazione (Decreto Attuativo del 19 giugno 2018) che «ha fornito una spinta per le quotazioni del triennio sul mercato AIM con 38 nuove quotazioni da gennaio 2019. Stiamo spingendo per estendere il credito d’imposta sui costi di IPO per il prossimo triennio 2021-2023, ma anche a tutto il crowdfunding».

Aim: uno sbocco efficiente per pe e vc

Aim è un pezzo fondamentale del mercato dei capitali, anche perché può essere, come dice Anna Gervasoni, direttore generale di Aifi, l’associazione italiane del private equity e del venture capital «uno strumento per effettuare una exit agile e flessibile e meno costosa, in un momento in cui fare exit è complicato, perché il mercato è di fatto bloccato. I nostri mercati sono complementari e funzionano bene se i pezzi ci sono tutti. Mi impressione che i dati sull’impatto economico delle società quotate su Aim siano uguali ai nostri: vuol dire che le imprese efficienti che aprono il capitale al pe, al vc, alla Borsa, sono anche le più virtuose. Il Covid ci impone di fare un cambiamento culturale e revisionare modelli organizzativi e di fare investimenti. Il tema è la ricapitalizzazione che vale sia se si va bene sia se si hanno problemi: e farà da traino nei prossimi anni».

Le aziende di Aim in numeri

Tornando all’Osservatorio, l’analisi dei numeri di bilancio traccia un quadro brillante, come spiega Anna Lambiase, fondatore e CEO di IR Top Consulting: «Aim si è rivelato un mercato più dinamico rispetto al mercato principale: nel 2019 è diventato il primo hub finanziario europeo – tra i mercati non regolamentati – per numero di nuove IPO, con il 26% del totale delle quotazioni, segnando in Italia un nuovo record con 35 nuove società. Nel 2019 il rapporto di IPO si è attestato a 8 società AIM per ogni società quotata su MTA. Il mercato regolamentato che in cento anni è rimasto più o meno sempre della medesima dimensione. Il percorso del listino alternativo invece è stato compiuto in cinque anni ed è stato trainato da Pir e credito di imposta sui costi di quotazione».

Il giro d’affari complessivo del mercato AIM Italia nel 2019, con 127 società quotate, è pari a 5,6 miliardi di euro (5,0 miliardi nel 2018). «Dall’analisi emerge un significativo trend di crescita: i ricavi 2019 registrano un incremento medio del 17% rispetto al 2018, con una quota estero del 41%, mentre l’EBITDA registra una crescita media del 10,2%. La crescita dei ricavi ha interessato il 77% delle società, con tassi superiori al 50% nel 13% dei casi. Il 74% delle società presenta ricavi inferiori a 50 milioni di euro, mentre l’8% superiori a 100 milioni di euro. Il 73% delle società ha riportato un risultato netto positivo nel 2019. Sono 19 le società che distribuiscono dividendi nel 2020, per un ammontare complessivo di 55,0 milioni di euro (circa 70 milioni di euro 2019) e un dividend yield medio pari al 2,3%, (2,7% nel 2019)», dice ancora Lambiase. Non solo. Le società Aim impiegano 20.200 dipendenti (127 il dato medio, 79 il dato mediano), con una crescita, in media, pari al 13% rispetto al 2018 (circa 19.300 dipendenti).

«Aim genera un impatto positivo sull’occupazione del Paese: i settori che occupano, in media, maggior numero di risorse sono Industria (41%), Tecnologia (15%), Servizi (10%), Moda e Lusso (8%). Lo status di società quotata richiama l’interesse di talenti a tutti i livelli, che possono maturare un percorso professionale riconosciuto anche dal mercato: +50% è la crescita del numero delle risorse impiegate dalla data di IPO ad oggi (CAGR +17%)».

Identikit delle piccole quotate sul listino alternativo

La fotografia del 2019 è chiara. La società quotata su Aim ha in media 47,5 milioni di euro; EBITDA margin al15,2% e capitalizzazione: 47 milioni di euro (34 milioni di euro al netto SPAC e business combination), con un flottante del 23% in Ipo (nel 2020 aumentato al 31%). La raccolta media in IPO è di 7,2 milioni di euro.

Le società tecnologiche rappresentano il 19% del mercato, seguite dalle società industriali il 17%, il settore Finanza (che include 3 SPAC) il 15%, le società Media il 14%; servizi 10%; energia e rinnovabili il 7%. Le regioni maggiormente presenti su AIM sono: Lombardia (38% delle società), Emilia Romagna (14%), Lazio (12%) e Veneto (8%). Le altre regioni sono Piemonte, Toscana, Umbria, Liguria. Il mercato presenta anche 3 società estere, pari al 2% del totale.

Cinque trend che segnalano la maggiore efficienza del mercato Aim: eterogenità

Ma l’evoluzione non è solo di tipo quantitativo: ci sono alcuni trend molto significativi che segnalano un balzo in avanti qualitativo. «Ne abbiamo individuati cinque principali nell’ultimo quinquennio: il primo è proprio l’eterogeneità dei settori, si passa da 8 a 11 settori, con un aumento delle quotazioni del settore tecnologia; la Lombardia resta al primo posto, al secondo il Lazio e l’Emilia Romagna e si affacciano dunque altre regioni», dice Lambiase.

Le operazioni straordinarie

Ancora, un secondo trend è la dinamicità delle piccole di Aim: «è aumentata l’attività di operazioni straordinarie di M&A, che riguarda il 53% delle aziende di Aim, i prestiti obbligazionari sono passati dai 34 milioni del 2008 ai 62 del 2019». Tra il 2019 e i primi 6 mesi del 2020, 67 società (pari al 53%) hanno effettuato almeno un’operazione straordinaria (acquisizioni, fusioni, cessioni, JV, acquisizioni/affitto di rami aziendali, reverse takeover) per un totale di 166 operazioni (127 nel 2019 e 39 nel 2020). Complessivamente hannoregistrato un controvalore di 413 milioni di euro, di cui 346 milioni di euro nel 2019 e 67 milioni di euro nel 2020. Il valore medio delle transazioni è pari a 6,8 milioni di euro nel 2019 e 2,9 milioni di euro nel 2020. Le aree geografiche su cui si sono concentrate le M&A sono Italia (81%), Europa (11%) con Spagna, Francia, Serbia, Olanda, UK, Grecia e Germania ai primi posti mentre il restante 8% ha interessato società target extra europee, concentrate principalmente in USA, Colombia, Russia e Cina.

Sempre più investitori istituzionali nel capitale

Terzo trend: l’incremento della presenza di investitori istituzionali nel capitale delle società AIM è molto rilevante: negli ultimi 5 anni del numero degli investitori istituzionali (da 80 nel 2015 a 109 nel 2020), gli esteri sono passati dal 40% al 77%, raddoppia la quota di investimento complessivo e aumenta l’investimento medio. I primi tre investitori su AIM per valore di investimento sono Banca Mediolanum (69 milioni di euro investiti), Azimut Holding (61 milioni di euro investiti) e Julius Bär Gruppe (49 milioni di euro investiti). «Il dato merita attenzione perché segnala la fiducia verso il mondo delle PMI italiane quotate – dice Lambiase – Dei 109 Investitori Istituzionali 25 sono italiani (23%) e 84 esteri (77%). L’investimento complessivo è pari a circa 570 milioni di euro, che corrisponde a circa il 9% della capitalizzazione del mercato. Gli investitori italiani detengono un investimento pari a 305 milioni di euro (54% del totale), gli esteri un investimento pari a 265 milioni di euro (46%)».Il numero complessivo delle partecipazioni detenute è pari a 845, che corrisponde a una media di 7,8 partecipazioni per investitore. Il valore mediano della singola partecipazione è pari a 0,2 milioni di euro. Il 23% delle partecipazioni è detenuto in società con capitalizzazione compresa tra 16-30 milioni di euro e il 22% è detenuto in società con capitalizzazione compresa tra 31-60 milioni di euro.

Governance più evoluta

Aumenta la trasparenza: come segnala la crescita della quota delle società con almeno due coperture da parte di analisti finanziari. Il 74% delle società Aim Italia presenta copertura. «A seguito delle modifiche al Regolamento Emittenti Aim Italia lo sviluppo di una ricerca di qualità sulle PMI quotate si configura come un tema da sviluppare a sostegno della valutazione delle società e della crescita del mercato», dice Lambiase. Si evolve anche il Consiglio di Amministrazione che in media è composto da 6 consiglieri e il 98% dei Cda presenta al proprio interno almeno un amministratore indipendente. Infine, migliora la sostenibilità dei board: in particolare nella diversity, testimoniata dalla presenza di almeno una donna nel 61% dei Cda.

Boom dell’Esg

Infine, si segnala una maggiore l’attenzione delle società ai temi Esg: relativamente all’informativa non finanziaria all’interno della relazione sulla gestione, il 22% delle società AIM fornisce un dettaglio specifico sulle tematiche Environmental, Social, Governance. Riguardo all’informativa in materia di rischi ambientali e sociali, all’interno della relazione sulla gestione, il 15% delle società fornisce un dettaglio specifico sui rischi non finanziari. Il 27% delle società presenta all’interno del sito web una sezione dedicata ai temi della sostenibilità e 16 società AIM hanno dedicato ampio spazio alla disclosure sulle informazioni non finanziarie attraverso: bilancio integrato (Monnalisa), bilancio di sostenibilità (9 società Energica Motor Company, Health Italia, Icf Group, Kolinpharma, MailUp, Pattern, Poligrafici Printing, Radici Pietro Industries&Brands, Rosetti Marino) Bilancio sociale (2 società Assiteca e Vetrya); sezione responsabilità sociale all’interno del Bilancio (4 società Antares Vision, FOPE, TPS e Telesia).

Segnali di maturità

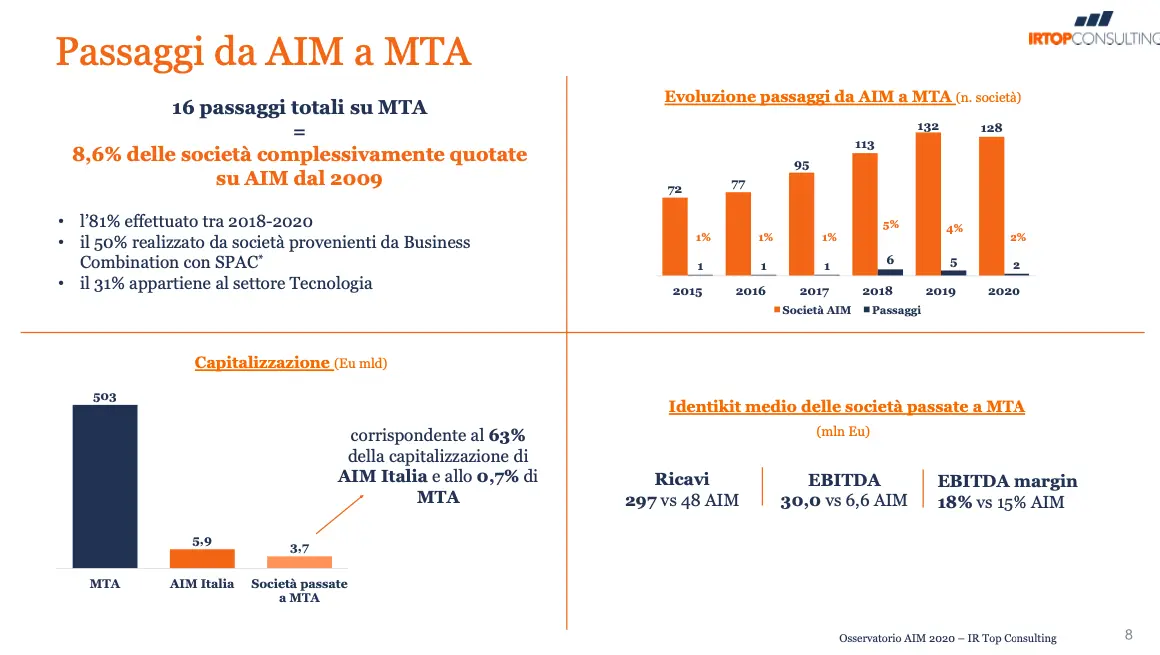

I segnali di maturità del mercato nel suo complesso sono diversi. Per esempio, non è più un mercato illiquido. La liquidità è salita nel periodo di riferimento 2015-2020, con il controvalore medio giornaliero in aumento del 79%, passato da 47 mila euro nel 2015 a 79 mila euro del 2020; aumentano anche i giorni con scambi: +15% nel 2020 rispetto al 2015. Non solo: l’8,6% delle società di Aim è passata a Mta: 16 società, a partire dal 2018. «Questo ha privato il mercato di 3,7 miliardi, ma è una evoluzione naturale e segnala che le pmi italiane hanno compreso lo spirito che muove il mercato dei capitali che è quello della crescita e dello sviluppo: e infatti le società passate sul mercato ordinario hanno ricavi medi di 290 milioni contro i circa 40 della media delle società di Aim nel 2019 – spiega Lambiase – La quotazione e il capitale di rischio rappresentano la vera alternativa al debito per patrimonializzare le PMI italiane che sono poco rappresentate sul listino. L’esperienza positiva di AIM e degli imprenditori delle società quotate dovrebbe far riflettere le aziende private nel valutare questo canale di finanza alternativa per la crescita. AIM Italia, per sua natura slegato da logiche di perdita di controllo aziendale o dalla possibile ingerenza nella governance da parte degli investitori istituzionali, rappresenta una modalità nuova ed efficace per crescere e migliorare tutti i ratio finanziari permettendo di accedere, più rafforzati, a svariate forme di nuova finanza. AIM Italia è una positiva esperienza nazionale di “SME Growth Market” che facilita l’accesso delle PMI al mercato dei capitali e si inserisce nel quadro delle iniziative promosse dall’ESMA a sostegno dello sviluppo economico e finanziario dell’UE».

Le novità di Borsa: il segmento Aim Professional

La strada tuttavia è ancora lunga e le mosse da fare sono molteplici. La stessa Borsa Italiana sta lavorando per semplificare i processi di Ipo e rendere l’accesso al mercato più agevole. «Venivamo da un anno con numeri record con una raccolta di 207 milioni di euroe una pipeline robusta che ci faceva pensare avremmo replicato i risultati – dice Luca Tavano di Borsa Italiana – Ma la pandemia ha bloccato tutto. L’impressione che ricavavamo era che il mercato sarebbe stato fermo, con società che avevano arrestato tutti i piani di Ipo. Abbiamo avuto invece tre operazioni finora da 10 milioni di euro ciascuna in media e ce ne aspettiamo altre tre a fine anno, i Nomad hanno riaperto i dossier e sono buoni segnali».

A partire dal 20 luglio è entrata in vigore la modifica del Regolamento AIM Italia che ha introdotto il segmento “AIM Professional”, esclusivamente ideato e riservato agli investitori professionali per rispondere alle esigenze di quotazione di un più ampio numero di imprese. «Il segmento è rivolto, in particolar modo, a società che preferiscono accedere con gradualità al mercato, dotandosi progressivamente delle strutture necessarie. È un segmento che è a disposizione anche di start-up e scale-up che hanno attivato la commercializzazione di prodotti o servizi da meno di un anno o devono ancora avviare fondamentali funzioni e processi strategici previsti dal modello di business, a società che desiderano aumentare la visibilità con gli investitori prima di procedere all’offerta», spiega Tavano.

Alle società ammesse nel Segmento Professionale si applicano regole specifiche in tema di flottante minimo. È necessaria l’esistenza di un flottante minimo per almeno il 10% del capitale. Tale condizione si presume realizzata quando le azioni sono ripartite presso almeno cinque investitori che non devono essere parti correlate, né dipendenti della società o del gruppo ma possono non avere natura istituzionale o professionale. Cambiano e sono semplificate anche le modalità di negoziazione: non è richiesta la presenza di un operatore specialista ed il lotto minimo di negoziazione è di 5.000 euro. Non solo. Le azioni compiute da Borsa vanno anche verso una maggior efficienza del listino alternativo. «Abbiamo rafforzato il ruolo dei probiviri, specificato le condizioni per la revoca delle negoziazioni con una nuova clausola da introdurre negli statuti per regolamentare l’Opa. Abbiamo introdotto la presenza di un amministratore indipendente nei Cda e per valorizzare il ruolo del Nomad, chiediamo che l’indipendente venga scelto da una rosa indicata da quest’ultimo. In ottica di massima responsabilizzazione, è importante che si dedichi tempo a investitori, per cui abbiamo reso obbligatoria la presenza di un investor relator in nome di un rapporto sano e corretto con gli investitori», conclude Tavano.