Ci vogliono campioni europei di acciaio, per fronteggiare l’avanzata cinese. E questi campioni possono arrivare dall’industria siderurgica italiana, che è ancora la seconda d’Europa e la decima a livello globale, con un giro d’affari di 60 miliardi di euro. La siderurgia impiega oltre 33mila persone, in una filiera complessa che parte dalla produzione di acciaio e prima trasformazione, include la distribuzione, il taglio e la lavorazione della lamiera e gli utilizzatori. Ma soffre di una dimensione media ancora limitata, di redditività scarsa e dell’annoso problema dell’overcapacity.

Così perde quota, mentre la determinazione dell’ex Celeste Impero di dare vita a un’industria siderurgica solida e concentrata a livello nazionale (con 10 gruppi che già controllano il 50% della produzione nazionale) erode quote di mercato a ritmo poderoso. Siamo di fronte a una potenziale débâcle di fronte alla quale non si può stare a guardare, proprio per l’importanza che per l’Europa – e per l’Italia in particolare – l’industria siderurgica ancora riveste.

Di cosa si può fare per invertire la rotta, si è parlato nel corso dell’evento di siderweb “Come nascono i campioni europei dell’acciaio”. Particolarmente interessante la ricetta portata da Claudio Costamagna, banchiere e dirigente di azienda di lungo corso, già presidente della Cdp e oggi presidente di CC & Soci e membro del cda Fti Consulting, gruppo di business advisory quotato a Wall Street. Costamagna è membro del cda di Finarvedi, holding del gruppo siderurgico cremonese Arvedi. «Capitalizzare, managerializzare, aggregare: di questi tre passi hanno bisogno le siderurgie italiane», ha detto il manager. Sembra persino scontato ma non lo è, considerando che solo «negli ultimi anni 10-15 anni gli imprenditori, non solo nel settore dell’acciaio, si stanno aprendo culturalmente al concetto. Ma quanto all’azione c’è ancora qualche remora». Insieme a Costamagna alla discussione hanno partecipato Giuseppe Cavalli, direttore generale della bresciana Alfa Acciai e Giorgio Mariani, head of Corporate and M&A di Deloitte Legal Italy, che ha offerto una panoramica sugli strumenti di finanza a disposizione dell’industria.

L’Italia, dove possono prendere forma i nuovi campioni europei

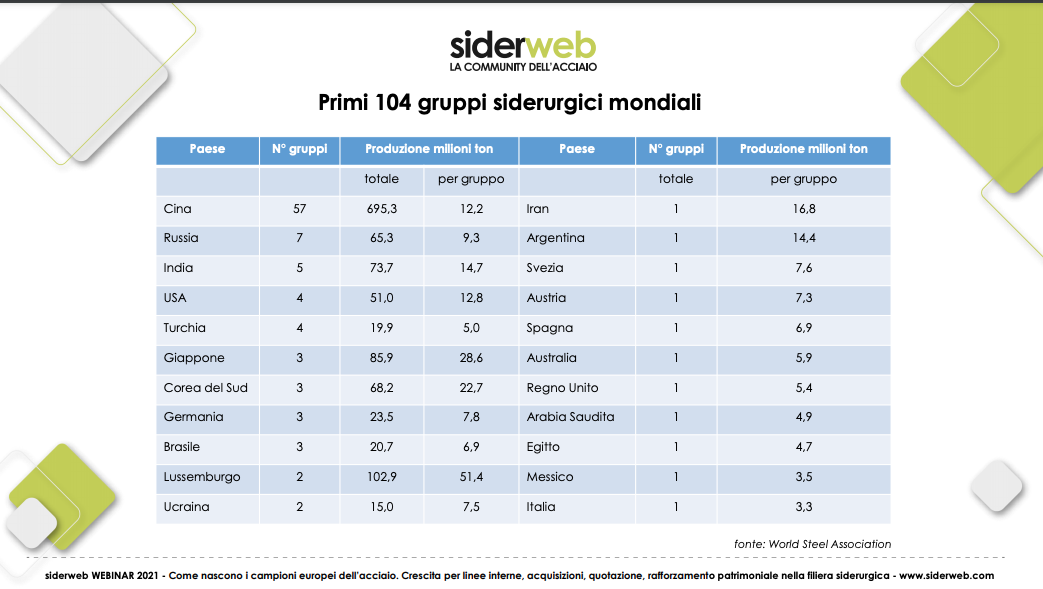

Prima di sentire le loro opinioni, vale la pena dare uno sguardo ai numeri. Innanzitutto si rileva che, negli ultimi dieci anni, la quota cinese sulla produzione mondiale di acciaio sia passata dal 44,3% al 56,8% e i gruppi cinesi nella top 50 globale sono passati da 6 a 25. La loro quota sul totale della produzione nazionale di acciaio è salita dal 20,2% al 50,5%, e dall’8,9% al 28,1% sulla produzione nazionale. La quota Ue rispetto alla produzione globale, nel contempo, è scesa dal 11,8% al 7,5%. E nella top 50 le aziende europee rimaste sono solo quattro, da 9 con un valore della produzione dimezzata in dieci anni (al 33%) sul totale europeo e passata dall’11,8% al 7,1% sul totale globale.

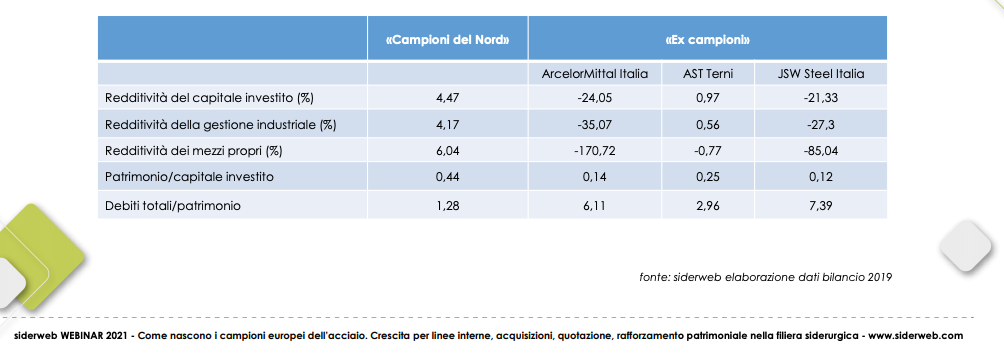

Come si collocano nel contesto europeo i gruppi italiani dell’acciaio? Secondo Gianfranco Tosini dell’Ufficio Studi di siderweb, «la redditività dei 16 principali gruppi siderurgici italiani, rispetto ai 24 omologhi degli altri Paesi Ue, è mediamente più alta, così come è superiore l’indice di capitalizzazione medio». Nel 2019, Il Roa delle italiane è del 4,5% contro lo 0,30% della media Ue e l’Ebit è del 4,17% (rispetto allo 0,34%). «Un difetto certamente le nostre siderurgie tuttavia ce l’hanno: ed è la piccola dimensione rispetto ai competitor europei, che diventa un problema anche sui margini se si guarda in prospettiva». Il tema del nanismo industriale italiano non risparmia neppure, dunque, l’industria siderurgica.

Ma esistono delle differenze rilevanti a livello territoriale. «Nel Nord Italia la produzione di acciaio è totalmente basata sulla tecnologia del forno elettrico, che offre rispetto al ciclo integrale vantaggi in termini di flessibilità, costi di investimento e impatto ambientale. I gruppi innovano e si adattano ai cambiamenti con velocità e questo vale anche per chi opera nella trasformazione dell’acciaio», dice Tosini. Su queste aziende in particolare possiamo puntare, a patto però che riescano a crescere dimensionalmente. «La frammentazione è un vulnus nel periodo di sfide e di cambiamento culturale e strutturale che abbiamo di fronte. Ci vogliono investimenti massicci in tecnologia, in digitalizzazione, e quindi grandi risorse. E ci vogliono aziende internazionalizzate, perché la crescita futura avverrà in contesti globali».

Gli ex campioni nazionali invece soffrono: il riferimento è ad ArcelorMittal Italia, Ast Terni e Jsw Steel Italia, con indici di redditività nel 2019 negativi o di poco sopra lo zero alto indebitamento. «Per queste imprese serve liquidità per garantire continuità produttiva; ricapitalizzazione per modernizzare gli impianti e aumentare la qualità dei prodotti e la sostenibilità ambientale dei processi. Il rilancio di questi “ex campioni” è necessario per rendere la filiera dell’acciaio italiano solida e competitiva in un contesto globale». Bisogna soprattutto avere assetti proprietari stabili che oggi sono carenti. La transizione dal ciclo integrale a quello basato su forno elettrico anche per queste realtà sarà cruciale. Ma sarà delicata per il sistema nazionale e in particolare per l’approvvigionamento nazionale di rottame ferroso. «Ne importiamo 4-5 milioni di tonnellate l’anno; potremmo arrivare a 10-12 milioni, secondi solo all’import della Turchia a livello mondiale. E trovarne di qualità elevata è difficile».

come l’ILVA, le Acciaierie e Ferriere di Piombino e la Acciai Speciali Terni, la cui situazione economica,

finanziaria e patrimoniale appare diversa da quella delle aziende del Nord Italia e che presenta notevoli

differenze anche tra gli stessi tre gruppi. Fonte siderweb

La ricetta Costamagna: capitalizzare, managerializzare, aggregare

Una cosa è certa, secondo Costamagna: «ci vuole molto coraggio». Qualcosa nel settore si muove come dimostra lo stesso ingresso di Costamagna, a ottobre 2019, nel cda di Finarvedi, che controlla il gruppo cremonese Arvedi. L’obiettivo di questa mossa per Arvedi è quello di diventare un’industria più moderna e aperta e l’ingresso di manager esterni non è il primo passo di questa trasformazione. Di recente l’acciaieria si è dotata del formo ad arco (prodotto da Tenova) più produttivo al mondo, con una capacità di 300 tonnellate e un diametro di 9,1 metri.

E prevede di riconvertire gli stabilimenti di Trieste e Cremona e avviare una riqualificazione industriale e ambientale dei territori interessati con un investimento di 227 milioni, supportato dal Mise e da Invitalia, nell’ambito di un accordo di programma siglato dalla Regione Friuli Venezia Giulia e dalla Lombardia. L’ingresso del manager è dunque il tassello di un piano complesso.

Un piano che mira «a dare ad Arvedi una fisionomia meno focalizzata sul fondatore: prima il cda era composto solo da membri della famiglia e nel contesto in cui ci muoviamo non è qualcosa che possa funzionare». Il radicato capitalismo industriale a conduzione familiare resiste anche nella siderurgia ed è ciò che a ben vedere ne frena lo sviluppo. Ed è questa resistenza culturale che fa dell’Italia un paese di imprese nane.

«Se le famiglie si ostinano a tenere in mano le redini e il controllo difficilmente le imprese che guidano escono dalla dimensione di pmi. Ora, per fortuna, le cose stanno lentamente cambiando», continua Costamagna. Il cambiamento avviene se ci si rende cioè conto che non sempre le famiglie riescono a esprimere manager all’altezza e che la litigiosità interna spesso paralizza e smembra gruppi anche consolidati che nella migliore delle ipotesi finiscono in mani straniere (e nella peggiore falliscono).

«Se la famiglia resta arroccata in difesa, l’azienda non riesce ad attrarre manager di talento che in linea di massima vogliono avere giuste deleghe e libertà di gestione». Se invece si cede qualcosa, aprendosi innanzitutto a una gestione professionale, il resto viene da sé: per esempio si può aprire il capitale e pensare a una quotazione in Borsa, che a sua volta genera maggiori opportunità aggregativi, perché rende la società più trasparente e più “visibile” a eventuali partner. Proprio la scarsa cultura finanziaria degli imprenditori, che ha fatto sì che reperissero capitale solo attraverso le banche, è stato finora il limite maggiore a queste operazioni. Ciò che ha impedito di valorizzare «la parte industriale sulla quale non abbiamo nulla da invidiare a nessuno. C’è da dire che le nuove generazioni sono più aperte, hanno compreso che in certi casi, invece che gestire l’azienda, è meglio diventarne azionisti e delegare a manager capaci». Costamagna cita l’esempio di Leonardo Del Vecchio che con Luxottica negli anni Novanta ha attuato questa strategia. Che dovrebbe essere però più diffusa e soprattutto più veloce. «Le nostre aziende sono in molti casi eccezionali, con tutti i numeri per arrivare ad avere posizioni importanti. Dobbiamo muoverci velocemente. Se non succederà, il nostro sistema industriale comincerà a traballare».

Alla ricerca della liquidità per crescere

Non è un tema esclusivo della siderurgia, ma di tutta l’industria italiana. Che deve crescere e per farlo ha bisogno innanzitutto di capitali freschi, liquidità che non può arrivare solo dalle banche. Secondo Giorgio Mariani, head of corporate and M&A di Deloitte Legal Italy le possibilità alternative sono diverse: «favorire l’ingresso di nuovi fondi, cedere asset non core, aprire a partnership o joint venture, fare M&A strategico».

Far entrare soci di capitale è un’opportunità anche in termini di impatto sulla redditività. «Pensiamo – dice Mariani – a un private equity che entra nel capitale di rischio di imprese non quotate e per un periodo di medio-lungo termine, diciamo di cinque anni e con la volontà di uscire una volta raggiunti gli obiettivi di plusvalenza prefissati. Per realizzarli dovrà passare, per esempio, da aumento di capitale, e quindi da un progetto di crescita e da una managerializzazione dei vertici nonché da una messa a punto degli aspetti finanziari». Tutti passaggi che rendono l’azienda, alla fine, più solida. Anche la joint venture può portare a una maturazione e a uno sviluppo del business, a patto «che il business plan delimiti ruoli e strategie in maniera chiara. Se ciò avviene una partnership può trasformarsi in una fusione». Quanto alla quotazione in Borsa, «consente di raccogliere capitale finalizzato a progetti di crescita, garantisce visibilità anche internazionale e attira talenti. Ogni azienda deve considerare anche che per prepararsi a una Ipo sono necessari dagli 8 ai 12 mesi e si devono sostenere costi fino a un milione di euro». Per abbattere tempi e costi, se la dimensione lo consente, si può optare per il listino dedicato alle pmi, Aim. Un primo passo per arrivare poi sul listino principale.

Oltre la finanza: per crescere ci vuole cultura

«La logica dei “campioni nazionali” tipica degli anni Ottanta non funziona più. Bisogna passare a un’idea di “Campioni europei” in grado di competere a livello continentale e globale». A dirlo è Giuseppe Cavalli, direttore generale di Alfa Acciai, fondata a Brescia a metà anni ‘50 e crescita per linee sia interne sia esterne fino a contare oltre 1.100 dipendenti, e a vantare una capacità produttiva complessiva di 2,5 milioni di tonnellate all’anno di acciaio e laminati. Controllato dalla holding Siderurgica Investimenti, il gruppo ha diversi siti produttivi: oltre che a Brescia, a Catania con le Acciaierie di Sicilia e a Vicenza, Catania e Udine, con Ferroberica, il maggiore operatore italiano e secondo in Europa nella presagomatura e assemblaggio del tondo per cemento armato per opere strutturali. La bresciana Tecnofil, infine, tra le più importanti trafilerie d’Europa, completa a valle la filiera produttiva della vergella.

Efficacia, efficienza e agilità sono le caratteristiche che hanno fatto la fortuna delle aziende italiane, «ma oggi queste caratteristiche si devono sposare con la maggiore complessità che il contesto richiede: e dunque con un incremento di dimensione, di tecnologie e di presenza internazionale. Si deve puntare – continua Cavalli – su una crescita mista, sia di fatturato sia per linee esterne». Quanto al settore siderurgico, i limiti caratteristici oggi restano l’overcapacity e la bassa redditività. Per superarli e per competere ad armi pari in Europa, da campioni europei, secondo Cavalli, la taglia media dovrebbe essere sei volte superiore a quella attuale. «Taglia attuale che è poco sotto il miliardo di euro di fatturato, che si raggiunge con un paio di forni e tre o quattro laminatoi. Questa dimensione si associa a un capitale investito di 500 milioni e a 200/300 milioni di mezzi propri. Dimensioni che le rendono molto vulnerabili all’andamento congiunturale. La taglia ideale è di sei volte superiore, dunque circa 8 forni e una dozzina di laminatoi, e un volume produttivo di 500mila tonnellate al mese, in pratica i volumi annuali di un medio-piccolo player italiano. Ci si può arrivare per gradi, passando prima per un per tre. Ma quelle dimensioni finali consentono di ottimizzare il circolante e di ridurre l’intensità di capitale, riuscendo a estrarre 100 milioni di euro all’ano per investimenti. Dunque a crescere con un progetto di medio termine e a diversificare, diventando più resilienti».