Il caro acciaio sta deprimendo l’industria italiana. La manifattura del nostro Paese, già in un contesto di debolezza congiunturale, sta subendo fortissimo, l’impatto di quotazioni alle stelle di quella che è una materia prima cruciale. Parliamo di automotive, costruzioni, macchine, oil &gas. Tutti settori trainanti per la nostra economia che fanno ampio uso di acciaio grezzo e soprattutto di semilavorati e componenti. Tutte le filiere citate, non a caso, hanno visto rallentare nel 2022 ricavi e redditività, che invece erano migliorati nel 2021. Dopo il Covid, è tornata a preoccupare la rischiosità operativa e finanziaria: il 2023 si chiuderà dunque con una situazione economico-finanziaria in peggioramento e il rimbalzo atteso nel 2024 potrebbe essere meno deciso rispetto alle attese.

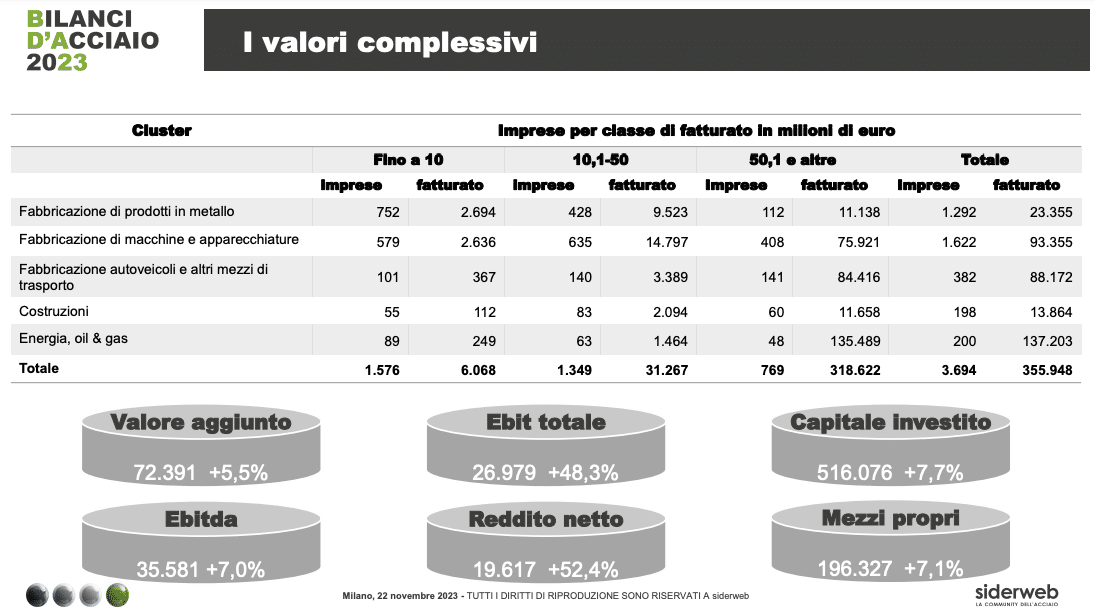

È quanto emerso dall’analisi di siderweb – La community dell’acciaio basata sui numeri contenuti in Bilanci d’Acciaio 2023, giunto alla sua 15esima edizione e di cui qualche giorno fa è stato presentato l’approfondimento dedicato agli utilizzatori. L’Ufficio Studi siderweb, con la collaborazione dei professori Claudio Teodori e Cristian Carini dell’Università degli Studi di Brescia, ha analizzato dal punto di vista economico-finanziario i bilanci del triennio 2020/2022 di 3.694 imprese attive nella fabbricazione di prodotti in metallo, nella fabbricazione di macchine e apparecchiature, nella fabbricazione di autoveicoli e altri mezzi di trasporto, nelle costruzioni e nell’energia e oil & gas. Quasi 3mila hanno meno di 50 dipendenti e hanno generato un fatturato di 355,95 miliardi di euro, con un valore aggiunto di 72,39 miliardi di euro; l’Ebitda a 35,58 miliardi di euro; il reddito netto a 19,62 miliardi di euro.

Insomma, si tratta davvero dello scheletro su cui si poggia la nostra economia. Per questo è necessario attuare strategie difensive che sono quelle proposte dai diversi rappresentanti delle industrie critiche, in particolare, Gianmarco Giorda (direttore generale Anfia), Massimo Angelo Deldossi (vicepresidente Ance) e Marco Nocivelli (presidente Anima).

Le previsioni: lo stato dell’arte dell’industria dell’acciaio

Secondo i dati più aggiornati di Federacciai, l’associazione di categoria presieduta da Antonio Gozzi (Duferco) l’Europa produce circa 150 milioni di tonnellate all’anno di acciaio su un totale mondiale di quasi 2 miliardi, prevalentemente concentrate in Asia e in Cina che, da qualche tempo, ha superato il miliardo di tonnellate annue di acciaio prodotto. L’Italia, con un fatturato di circa 66 miliardi di euro nel 2022 (+15,8% rispetto al 2021), si conferma il secondo produttore di acciaio dell’Ue, alle spalle della Germania e prima della Francia, e il primo produttore d’acciaio con forno elettrico. Siamo inoltre l’11esimo produttore al mondo, alle spalle dell’Iran e davanti a Taiwan.

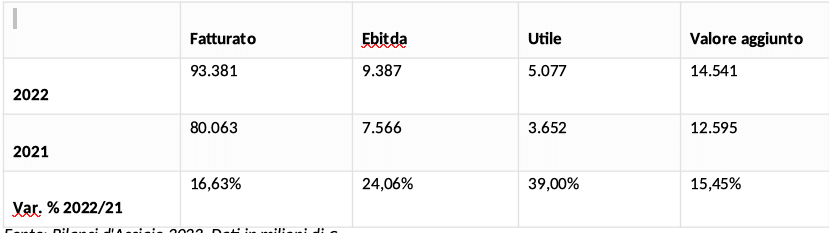

Nel report Bilanci d’Acciaio 2023, vengono scandagliati i bilanci di 1.669 imprese, le quali presentano 93,4 miliardi di fatturato, 94,3 di valore della produzione, 14,5 di valore aggiunto, 9,4 di Ebitda, 5,1 di reddito netto, 74 di capitale investito e 31,5 di mezzi propri. I valori economici del 2022 sono ampiamente superiori a quelli dell’anno precedente, che già si era connotato per una forte ripresa dopo la crisi pandemica. In particolare, la crescita del fatturato e del valore della produzione nel 2022 è molto alta, vicina al 17% e considerando l’intero triennio, l’aumento medio annuo è del 37%. Numeri importanti su cui ha avuto un impatto positivo la crescita delle quantità ma soprattutto l’aumento dei prezzi (che è proseguito nel 2023). Ma l’aumento del fatturato non ha corrisposto a un parallelo incremento della marginalità: perché contestualmente sono diminuiti i consumi e sono cresciuti i costi energetici. La buona notizia è che le siderurgie hanno visto migliorare in generale, invece, la situazione debitoria e la liquidità: le aziende siderurgiche sono così più preparate ad affrontare gli scossoni rispetto al passato.

L’impatto sui settori utilizzatori: ecco perché rallenteranno

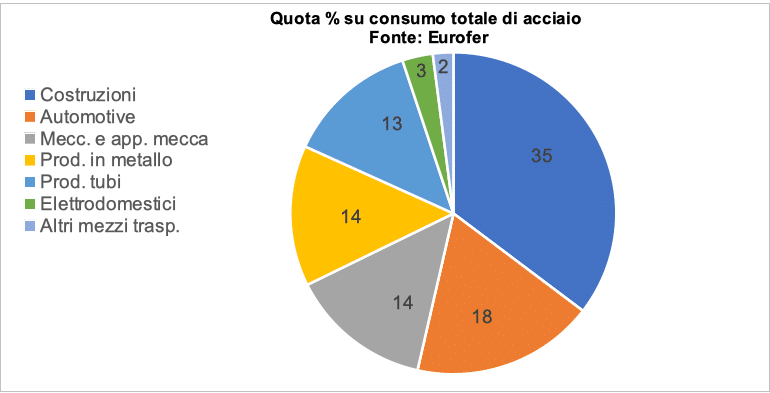

Lo stesso non si può dire, come anticipato, dei settori utilizzatori. Eurofer, l’associazione dei produttori siderurgici europei, si aspetta un incremento della domanda reale di acciaio in Unione europea, quindi quella dei settori industriali e delle costruzioni. La domanda aumenterà dello 0,2% nel 2024, con un consumo apparente (un dato che tiene conto del ciclo delle scorte, quindi epurato dall’export e a cui si aggiunge l’import) del +7,6%. Il consumo apparente misura l’ammontare di acciaio consumato nel Paese ed è dunque un dato molto importante, in quanto termometro della produttività corrente delle industrie utilizzatrici. Anche l’Italia vedrà il consumo apparente crescere (+4,8%, con un incremento dei volumi di poco più di 1 milione di tonnellate rispetto al 2023). Eurofer si aspetta un consumo apparente di 142 milioni di tonnellate, «ovvero 8 milioni in meno del 2021, 11 in meno rispetto al 2018 e lo stesso livello del 2015. Un anno non straordinario, anche se in recupero», spiega Ferrari.

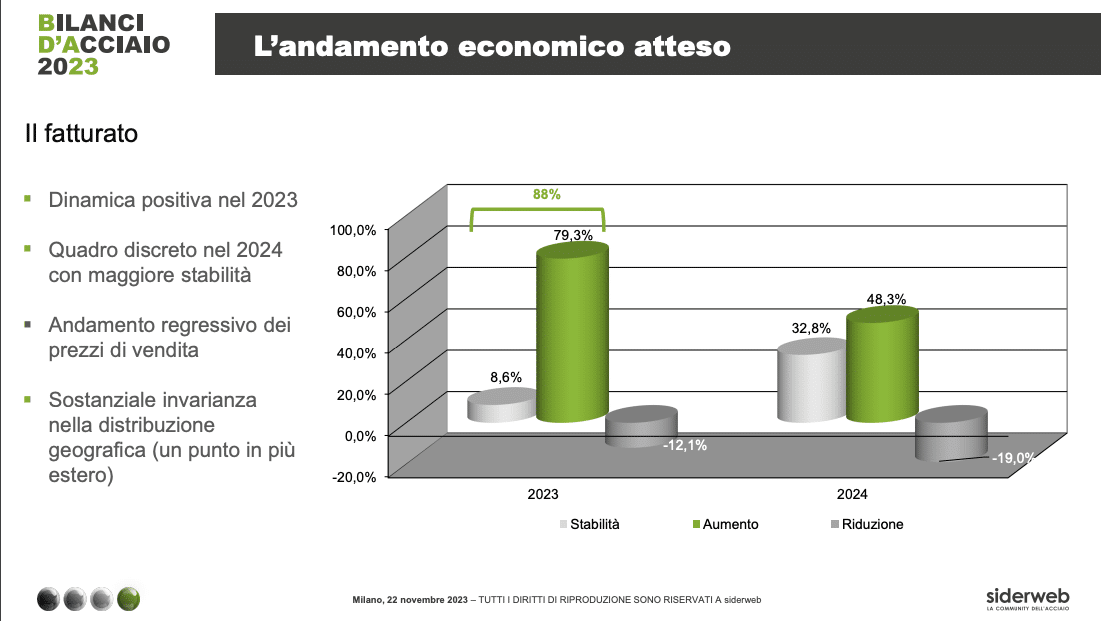

Il problema è che però la crescita attesa, spiega Ferrari «è legata quasi esclusivamente in Europa e in Italia alla ricostituzione delle scorte dopo il destoccaggio dell’ultimo biennio. Se una quota di destoccaggio è da considerarsi normale, una parte dipenderà dall’andamento del prezzo e del mercato e quindi è molto aleatoria». Insomma, le cose potrebbe andare peggio del previsto, soprattutto se l’economia si mostrasse più debole di quanto oggi appaia. Così, se nel 2023 si prevede una riduzione della produzione in tutti i settori utilizzatori, a eccezione della fabbricazione di autoveicoli e altri mezzi di trasporto; nel 2024 è attesa una leggera ripresa (in tutti meno le costruzioni a causa della riduzione degli incentivi fiscali). Ma in media le attese sono di un peggioramento di fatturato, redditività e liquidità, con un parallelo aumento della rischiosità.

Caro-acciaio: l’impatto sui bilanci dell’industria. Giorda (Anfia): il maggior rischio è sui componentisti

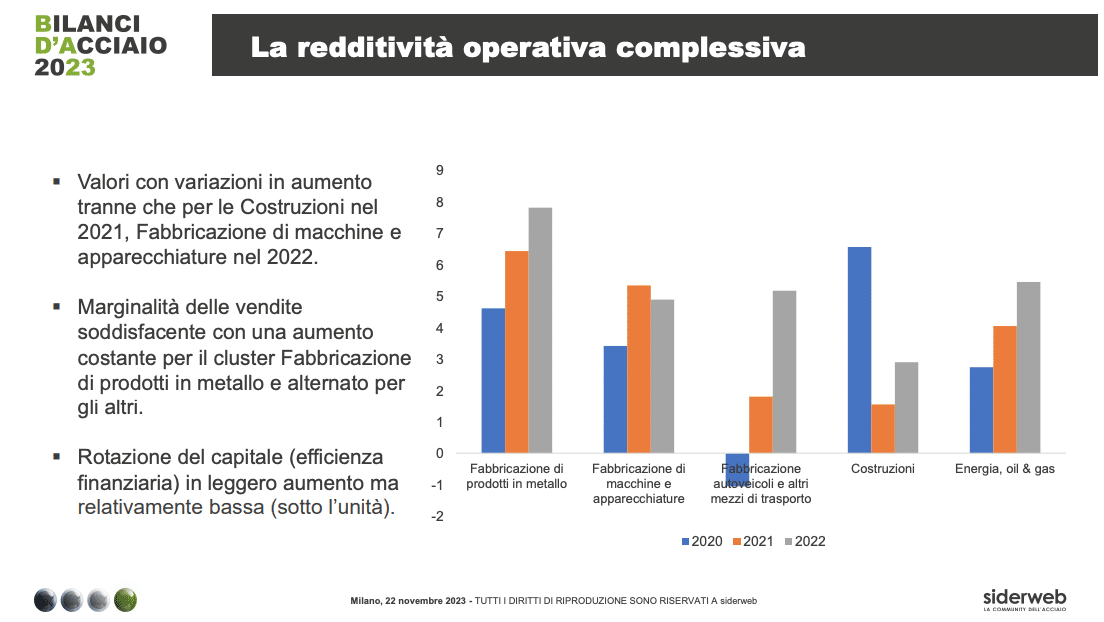

Il report Bilancio D’acciaio analizza in dettaglio anche il fronte dei settori utilizzatori, in particolare cinque cluster: prodotti in metallo, fabbricazione di macchinari, automotive e altri mezzi di trasporto, costruzioni, oil & gas. Sul fronte dei margini, «la fabbricazione di prodotti in metallo ha performato meglio della media, mente l’auto mostra numeri al di sotto della linea di trend – così il professore Cristian Carini, che ha curato l’indagine – un trend dovuto a un incremento di costi che non si è riusciti a ribaltare sui clienti».

All’interno del settore auto c’è da fare una distinzione. «Negli ultimi anni i costruttori sono riusciti a ribaltare a valle l’aumento dei costi delle materie prime. La stessa cosa non si può dire per la componentistica, che ha assorbito i costi senza però che questi fossero riconosciuti dai costruttori – a dirlo è Gianmarco Giorda, il direttore generale di Anfia, che rappresenta le industrie delle due categorie – prima del 2021 avveniva esattamente il contrario». Insomma, i componentisti stanno arrancando, anche perché «si rivolgono all’export con le relative problematiche legate alle disparità di condizioni e di incentivi dei diversi Paesi dell’Unione, soprattutto sul fronte della transizione green». Transizione green che in Europa si vuole abilitare in particolare con la mobilità elettrica, il cui futuro è però incerto. «Siamo riusciti a “raddrizzare” il dossier Euro 7 e a rendere la proposta ambiziosa ma realizzabile. Il prossimo tema da affrontare è quello dei target CO2 su veicoli pesanti e autobus, in cui i target prevedono che il 90% sia al 2024 a zero emissioni. Speriamo che anche in questo campo l’Ue si riporti verso obiettivi effettivamente raggiungibili».

Deldossi (Ance): le costruzioni soffrono per il caro materie prime e l’incertezza normativa, ma resta la speranza Pnrr

«Come per le auto, l’aumento esplosivo dei costi è la ragione per cui il settore che ha sofferto di più è stato quello delle costruzioni che ha visto il sui indebitamento raddoppiare – continua il professore Carini – Stabili fatturato e marginalità ma con una maggiore ricerca di risorse esterne: questo, combinato con l’aumento dei tassi di interesse nel 2023, potrebbe avere effetti sensibili sul conto economico in arrivo».

Le costruzioni hanno sperimentato una crescita nel biennio pandemico ma ora stanno frenando e oltre che dai costi di materie prime ed energia, su questa dinamica interviene anche l’incertezza normativa «Stimiamo un primo semestre del 2024 in discesa per la filiera delle costruzioni generato dall’aumento dei costi delle materie prime iniziati nel 2021, che hanno reso difficile l’operatività delle imprese – dice il vicepresidente di Ance (Associazione Nazionale Costruttori) Massimo Angelo Deldossi – È ancora da valutare però l’effetto del Pnrr, che potrebbe migliorare le stime». Ma in questo caso si naviga a vista: «le indicazioni iniziano a cambiare e questa incertezza le imprese non riescono a fare pianificazione, e questo riguarda il piano della legge in Italia ma anche in Europa, se pensiamo alla normativa per l’efficientamento energetico degli edifici. Anche le modifiche chieste all’Ue sul Pnrr dimostrano una difficoltà e in certi casi incapacità di gestire gli appalti. Forse concentrare gestione, risorse e progetti non sui Comuni ma sulle Regioni avrebbe migliorato l’efficienza amministrativa».

Meccanica: bisogna potenziare Industria 4.0 per abbattere l’incertezza

«I nostri partner commerciali in Germania sono in difficoltà e nessuno pensa a incrementare gli investimenti». È questo il principale elemento di rischio per l’industria meccanica secondo Marco Nocivelli, presidente di Anima, la confederazione delle macchine industriali. «Gli investimenti in industria 4.0 hanno rallentato – dice Novicelli – le istituzioni devono stanziare denaro e noi, come federazione, dobbiamo far comprendere l’importanza dell’Industria 4.0». La competitività che è abilitata dalla digitalizzazione è l’unica via, in un mondo che sta di nuovo cambiando in cui «gli Stati Uniti sono diventati il maggior esportatore di petrolio e stanno spostando gli investimenti dalla Cina verso l’India». Nocivelli è comunque fiducioso della capacità degli imprenditori italiani di reagire alle avversità.

«Le imprese della meccanica in particolare sono molto veloci nel cambiare attitudine, nel reagire in maniera corretta e puntano molto sulla ricerca, per esempio di materiali di sostituzione, che possano garantire le stesse caratteristiche pur essendo diversi. E ai temi della riciclabilità e riusabilità». Quanto all’energia «la transizione è ineluttabile – continua Novicelli – anche se bisognerebbe proporre target più razionali fronte Europa. Ma il costo per MWh delle rinnovabili è diventato estremamente competitivo, e ancora esse non hanno raggiunto il loro picco. La strada è quella». Anima vuole «aiutare gli imprenditori ad avere certezze sulle materie prime e le metodologie che utilizzeranno, sul fatto che queste stesse metodologie possono essere certificate per rispondere ai temi Esg e creare valori significativi».

Decarbonizzazione, regionalizzazione e cigni neri: i tre trend di un futuro nebuloso per l’acciaio

Tornando sul fronte dell’acciaio, si consolidano secondo gli esperti di siderweb i tre macrotrend in atto: la decarbonizzazione, che «rivoluzionerà il volto della siderurgia europea nei prossimi anni – dice Ferrari – e che avrà un impatto economico sia sui costi di investimento sia sul mercato, con l’acciaio europeo che costerà di più rispetto a quello prodotto in altre regioni». La decarbonizzazione porterà alla regionalizzazione della produzione e dei consumi: questo è il secondo trend che è stato innescato dall’introduzione della cosiddetta Section 232 negli Usa.

La legge americana prevede infatti una dazio del 25% per le importazioni di acciaio fuso e versati negli Ue, oltre la soglia delle 3,3 milioni di tonnellate. «Le differenze di trattamento saranno destinate a perdurare e forse ad acuirsi nei prossimi anni – prosegue Ferrari – con effetti soprattutto sulle industrie che trasformano l’acciaio e rivendono i prodotti finiti all’estero, che potrebbero in alcune aree avere problemi di competitività». L’ultimo trend è la norma dei cigni neri: pandemia di Covid, esplosione dei costi dell’energia, guerra russo-ucraina, terremoto in Turchia: tutti fatti straordinari ma ormai nel novero del prevedibile, che impattano sull’acciaio italiano ed europeo.

…che temono ancora il costo dell’energia e la lentezza della transizione green

Ma cosa si aspettano dal futuro le aziende italiane dell’acciaio? Una risposta è contenuta nell’indagine che il professor Claudio Teodori (Università di Brescia) ha somministrato sempre nell’ambito del report di siderweb a un campione di 60 aziende della filiera siderurgica. «Le aziende che hanno aderito al sondaggio appartengono prevalentemente a tre dei comparti di attività: produzione (29%), centri servizio (9%) e distribuzione di acciaio (28%) – spiega Teodori –il campione è ben equilibrato sul fronte delle dimensioni: il 26% delle aziende ha un valore superiore ai 100 milioni, il 31% compreso tra 25 e 100 milioni, il 43% inferiore a 25 milioni». Per queste imprese, la maggior preoccupazione per il futuro è nel costo dell’energia, che incide in modo rilevante sui conti economici: «sono certamente importanti i supporti governativi, ma questi non possono protrarsi in futuro, almeno nella quantità del passato più recente – dice Teodori – anche sul tema delle fonti rinnovabili siamo indietro: il tasso di sostituzione non è ancora significativo. Il rischio è una perdita di competitività, che richiede una profonda revisione del posizionamento dell’Italia in Europa e nel mondo. Visto lo stringente collegamento con alcuni settori utilizzatori, anche il loro andamento non è neutro: si pensi, solo per fare due esempi, all’edilizia che cresce solo grazie ai bonus e all’automotive, il cui futuro è tutt’altro che chiaro».

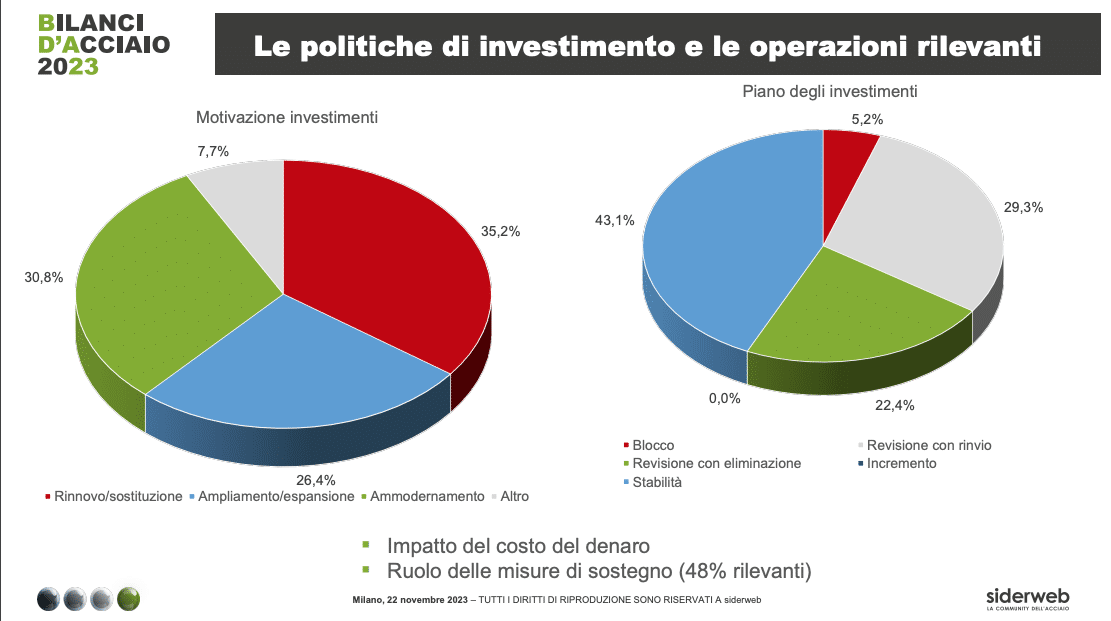

Anche il costo del denaro influisce sui piani di investimento e rallenta o ferma piani di innovazione che dovrebbero puntare ad aumentare la sicurezza, migliorare la logistica e implementare la formazione. «La filiera diventa sempre più importante perché per fronteggiare concorrenti esteri di dimensioni assai più grandi è necessario fare sistema – dice Teodori – la dimensione diventa elemento fondamentale per la competitività, e la dimensione di fonda su accordi o acquisizioni. In modo analogo sono necessari interventi di riorganizzazione, per garantire maggiore flessibilità operativa necessaria a reagire tempestivamente ai cambiamenti. Nell’ultimo biennio le imprese si sono rafforzate ma ci sono incognite da non trascurare».

(Ripubblicazione dell’articolo pubblicato il 27 novembre 2023)

")

")