Il settore industriale è tra i protagonisti dello scacchiere italiano delle fusioni e acquisizioni. Lo dice un’analisi che KPMG ha realizzato espressamente per Industria Italiana, prendendo in considerazione l’ultimo anno (il 2019) ma anche un periodo più lungo: il decennio 2010-2019. Nel 2020, la posizione dell’industria potrebbe diventare ancora più rilevante, visto che alcuni deal diventeranno operativi, a cominciare da Fca/Psa.

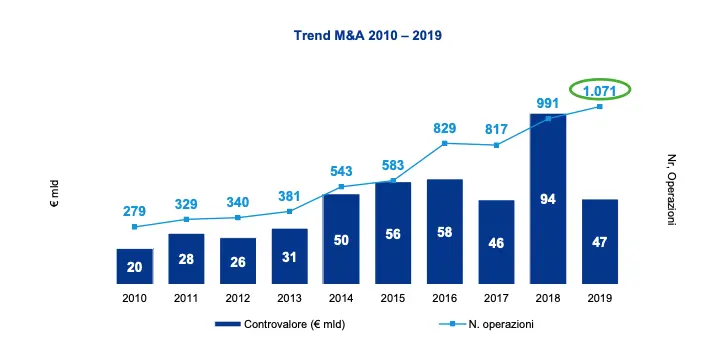

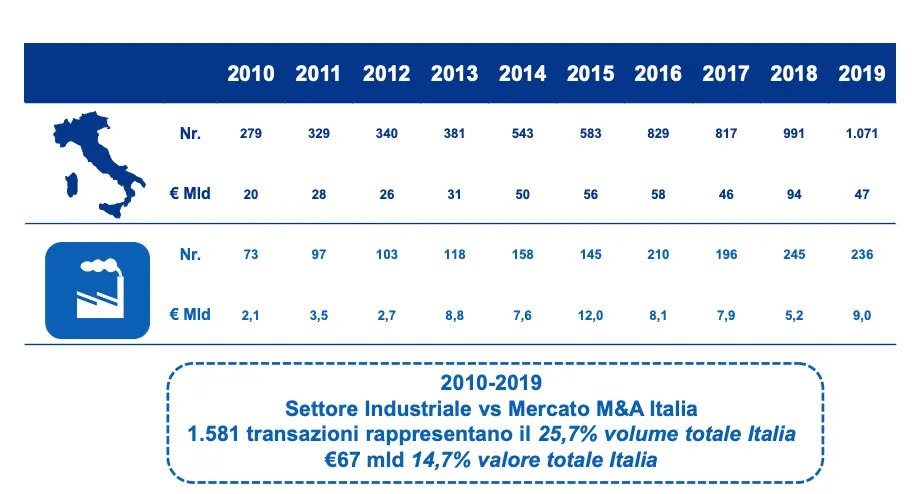

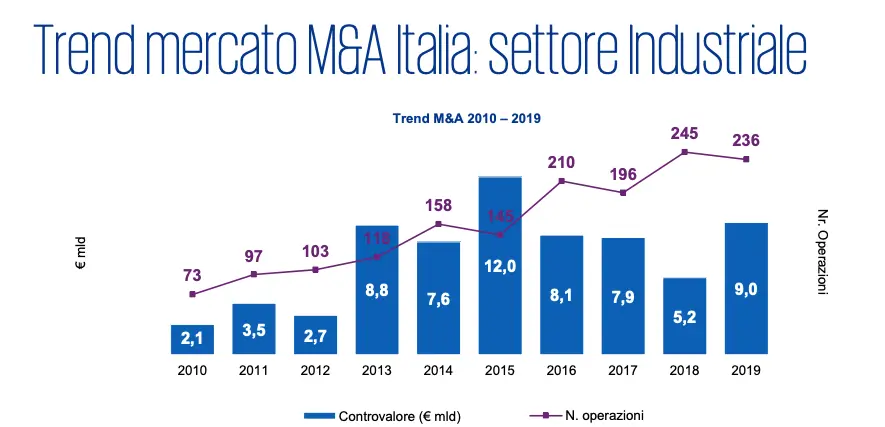

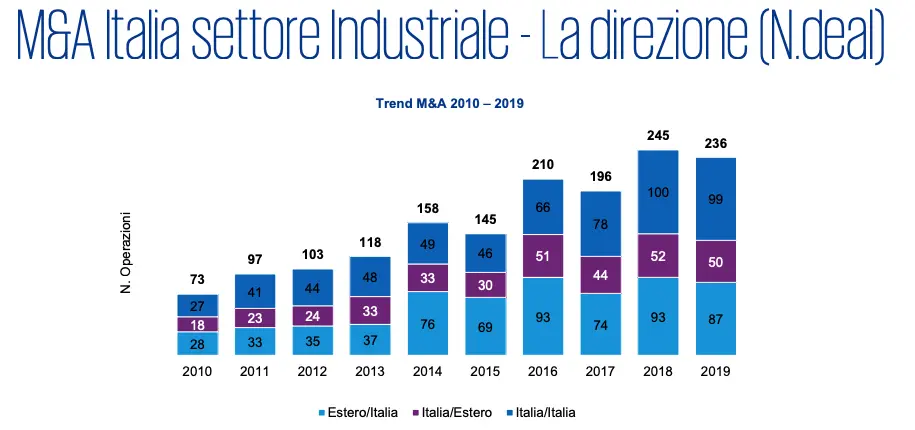

Nel 2019, nonostante il valore totale degli m&a sia dimezzato (dai 94 miliardi del 2018 si è passati a 47) quello delle operazioni industriali è quasi raddoppiato, salendo da 5,2 a 9 miliardi di euro. La cifra di 9 miliardi di euro è la seconda per valore dopo i 12 miliardi del 2015, un vero e proprio anno dei record per gli m&a “Invece, i 47 miliardi di controvalore totale di tutti i settori economici italiani, sono uno dei risultati più bassi degli ultimi cinque anni.” Protagoniste dei deal industriali sono le pmi: la cifra di 9 miliardi, infatti, va ripartita tra ben 236 operazioni. Che nell’anno precedente, cioé il 2018, erano circa le stesse, ovvero 245, ma su appena 5,2 miliardi.

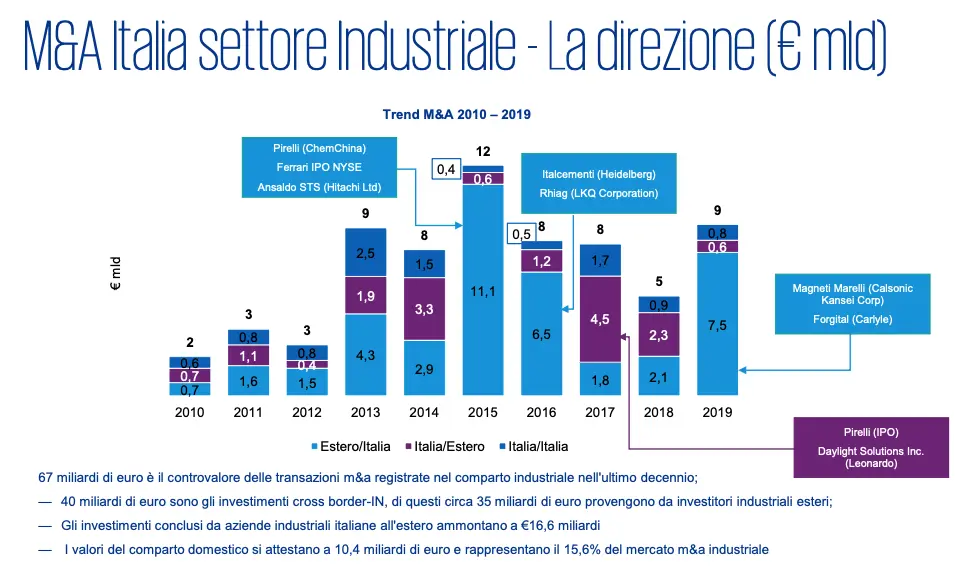

Molto interessante lo sguardo decennale: nel periodo 2010-2019 in ambito industriale ci sono state 1.581 transazioni, per un controvalore di 67 miliardi. Pari al 25,7% del volume e al 14,7% del valore totale, con un cagr (indicatore economico corrispondente al tasso di crescita medio) del 14%. Si è trattato soprattutto di vendite di aziende italiane a soggetti stranieri, che hanno comprato per circa 40 miliardi di euro. Il valore delle acquisizioni italiane all’estero è stato invece di 16,6 miliardi, mentre ci sono state operazioni Italia su Italia per 10,4 miliardi.

«Tra le 1.581 operazioni M&A nel comparto industriale si osserva una forte incidenza dell’attività M&A transfrontaliera con un volume totale di 983 deal, per un controvalore di 40 miliardi di Euro», spiega il partner di KPMG Max Fiani. «In particolare, nel decennio appena concluso gli investitori esteri hanno concluso 625 transazioni, per 35 miliardi di euro, entrando nel capitale di aziende italiane».

L’industria made in Italy attira gli stranieri: Usa, Cina, Germania e Giappone

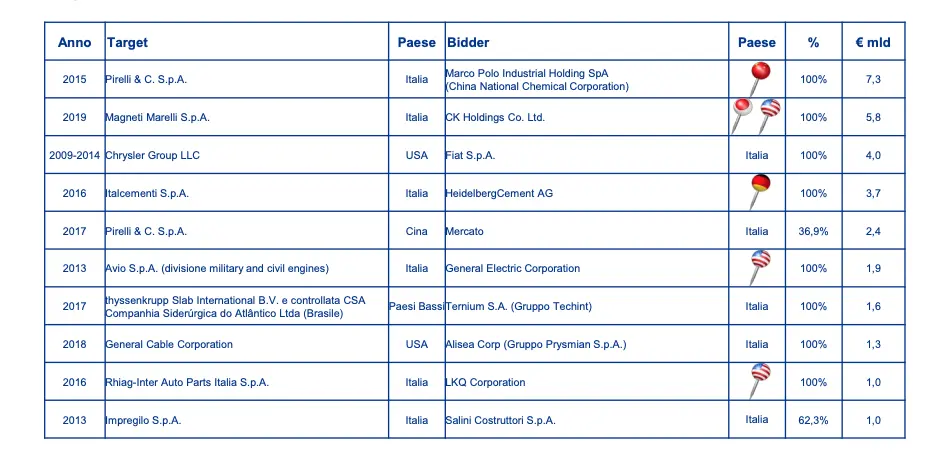

Se si guardano le prime 10 operazioni per valore, ben sei sono grandi acquisizioni di soggetti importanti da parte di multinazionali straniere: Pirelli da ChemChina (China National Chemical Corporation), Magneti Marelli da Calsonic Kansei Corporation (società giapponese attiva del settore automobilistico controllata dal fondo americano KKR), Avio spa da General Electric, Rhiag da Lkw, Ansaldo Ferroviaria da Hitachi Ltd.

L’Italia, insomma, con la forza delle sue competenze e delle sue specializzazioni è soprattutto un terreno di caccia per gli stranieri. Nel decennio 2010-2019, il controvalore delle acquisizioni di industrie italiane dall’estero (40 miliardi), infatti è di gran lunga superiore alla somma delle acquisizioni di italiani all’estero (16,6 miliardi) e di italiani fra italiani (10,4 miliardi). Questo stato di fatto indica che le nostre competenze sono di enorme interesse, certo.

Ma non è certo positivo per il sistema Italia nel suo complesso: gli utili vengono distribuiti all’estero, e i centri decisionali non sono più qui, oltre alla riduzione di posti di lavoro e investimenti a causa delle sinergie. D’altra parte, se si esaminano le singole storie delle varie operazioni, si potrà vedere che le aziende acquisite ne hanno quasi sempre beneficiato.

Nella stragrande maggioranza dei casi, si tratta di imprese che o non avevano più la forza finanziaria per reggere da sole la competizione (come nel caso di Pirelli, uscita male dall’acquisizione di Telecom Italia e da tempo alla ricerca di un azionista liquido che potesse sostenerla, avendo fatto precedenti tentativi con Vittorio Malacalza e i russi di Rosneft) o che si sono trovate all’interno di un gruppo multinazionale tale da sostenere la loro crescita nel mondo, come nel caso di Avio spa con General Electric e di Ansaldo Ferroviaria con Hitachi.

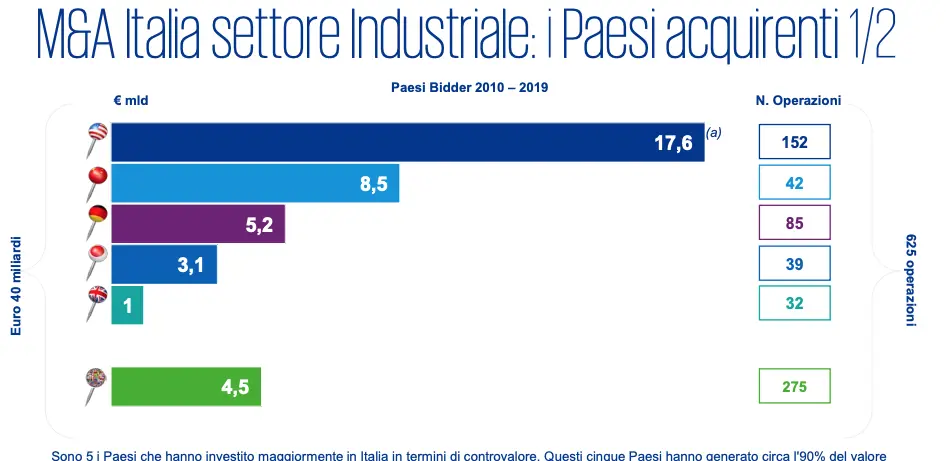

Sono 5 i Paesi che hanno investito maggiormente in Italia in termini di controvalore. Questi cinque Paesi hanno generato circa l’90% del valore degli investimenti cross border-IN nel settore industriale italiano:

- — Al primo posto si posizionano gli Stati Uniti, grazie alle acquisizioni concluse dai fondi di Private Equity KKR su Magneti Marelli e Carlyle su Forgital;

- — In seconda posizione ritornano gli investimenti Cinesi con la cessione di tre impianti rinnovabili in esercizio (540 MW) di proprietà di Enel alla società cinese Cgn Energy International Holdings Co. Limited; Zhejiang Hailiang Co. Ltd. ha rilevato da Kme (Gruppo Intek) la Divisione Barre Ottone e le fabbriche di Tubi di rame di Mendem /Germania e di Barcellona/Spagna;

- — in terza posizione la Germania grazie all’acquisizione nel 2016 di Italcementi, mentre nel 2019 si segnala l’acquisizione da parte del colosso tedesco Continental Ag di Merlett Tecnoplastic dalla Famiglia Tamborini e l’ingresso di Oqema Ag, società leader in Europa nella distribuzione di prodotti chimici, nel capitale di Elettrochimica Valle Staffora S.p.A.;

- — seguono gli investimenti delle multinazionali Giapponesi che hanno rilevato negli anni Permasteelisa (JS Group Corporation), Ansaldo Sts, Ansaldo Breda e Fiamm (Hitachi), DeLClima (Mitsubishi), Zanotti (Daikin);

- — UK risulta il quinto paese investitore in Italia, grazie alle acquisizioni concluse dai principali fondi di Private Equity UK (Vision Capital-Bormioli Rocco, CVC-Conceria Pasubio, Oxi e Attestor – Ferroli).

Il quarto capitalismo manifatturiero protagonista delle acquisizioni italiane

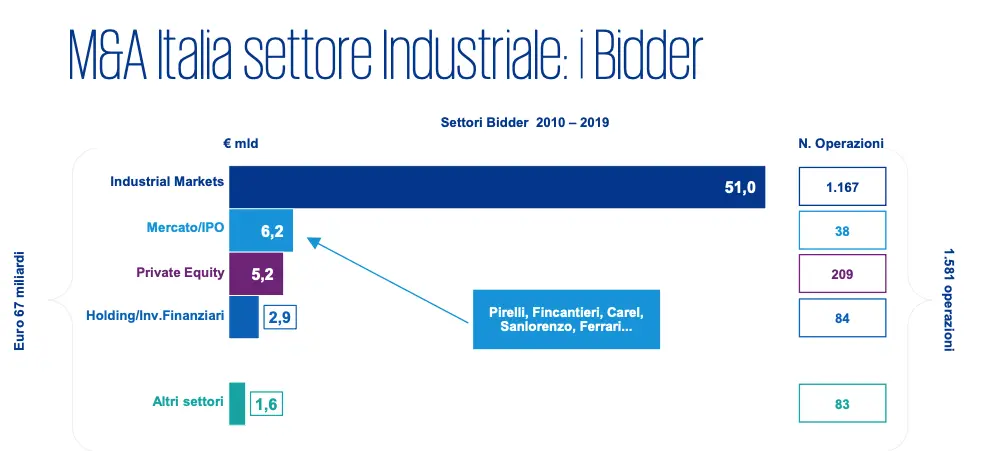

Molto interessante l’identikit delle aziende industriali italiane che sono state protagoniste di m&a in qualità di compratori, nomi come Prysmian, Brembo, Carel, Ima, Coesia. Il caso di Prysmian (11 miliardi di ricavi) emerge su tutte: l’ex spin-off di Pirelli specializzata nei cavi per le tlc e l’energia, è oggi il leader mondiale nei cavi, la seconda azienda industriale privata italiana, una delle maggiori quotate a Piazza Affari e l’unica public company. Posizione che la Società guidata da Valerio Battista ha raggiunto anche grazie a due importanti acquisizioni: Draka e General Cable.

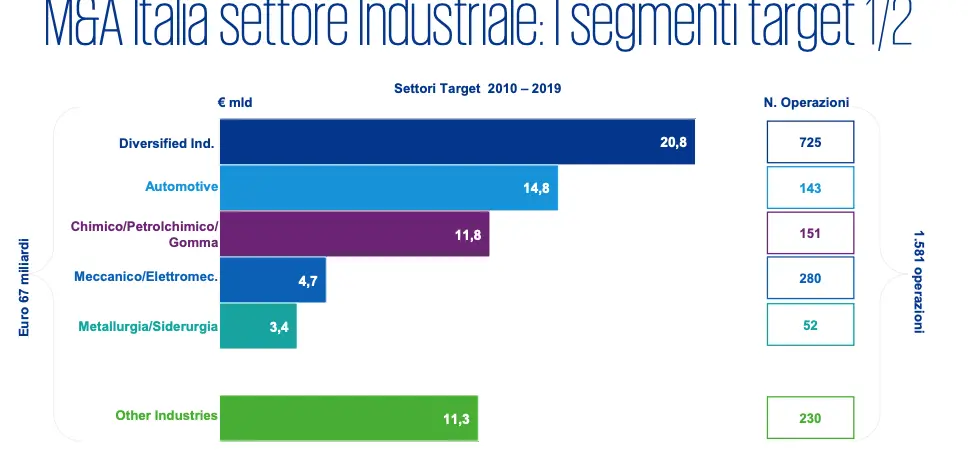

Prysmian a parte, quasi tutti gli acquisitori sono eccellenze di quel Quarto Capitalismo che, come abbiamo scritto tante volte su Industria Italiana, regge le sorti dell’industrie e dell’economia italiana: circa 5mila aziende famigliari, manifatturiere, con forte vocazione all’export, importanti investimenti in ricerca e sviluppo e leader in una nicchia di mercato che, in molti casi, si sono inventate loro stesse. Qui il settore che domina è la meccatronica.

Scrive KPMG: «Il segmento meccanico/elettromeccanico è contraddistinto dalle acquisizioni condotte da I.M.A. Industria Macchine Automatiche. Tra le più recenti l’acquisizione del 70% di Spreafico Automation e del 61,45% di Tecmar S.A. e l’acquisizione da Charme Capital Partners sgr della maggioranza di Atop; l’espanione del Gruppo Carel nel segmento dell’umidificazione con l’acquisizione di HygroMatik GmbH (Germania) nel 2019 e di Enersol (Canada) e Recupetator (Italia) enbrambe nel 2018; il Gruppo Ilpra, pmi innovativa attiva nel settore del packaging, neo quotata AIM, nel corso del 2019 ha acquistato l’80% di Veripack Srl, azienda produttrice di macchine termoformatrici per il settore alimentare e medicale, il 51% di Eltec Srl azienda attiva nel settore degli impianti automatizzati di fine linea, il 70% di Ilpra Rus e il 70% di Ipt attiva nel segmento dell’intermediazione commerciale di macchinari per il confezionamento industriale; Gruppo Marchesini, attivo nella produzione di macchine per il confezionamento opera principalmente per l’industria farmaceutica e cosmetica in ottica di espansione delle proprie attività nel packaging cosmetico ha rilevato Axomatic e V2engineering e nel segmento farmaceutica il 60% di Cmp Phar.Ma, azienda specializzata nella realizzazione di sistemi di ispezione per il mondo farmaceutico».

Nel 2020 l’industria potrebbe essere il protagonista assoluto della scacchiera m&a

L’anno in corso sembra destinato a vedere transazioni per cifre molto importanti, tali da portare il settore al vertice della classifica. «Stando ai grandi deal annunciati in questi primi mesi dell’anno, la pipeline 2020 porterà alla creazione di nuovi poli industriali», spiega ancora Fiani.

Ad oggi tra le operazioni previste in questi primi mesi del 2020:

- l’annuncio del combination agreement tra Fiat Chrysler Automobiles e Peugeot, una fusione dei rispettivi business per creare il 4° costruttore automobilistico al mondo in termini di volumi e il 3° in termini di fatturato il cui perfezionamento è previsto in 12-15 mesi;

- Guala Closure, sta percorrendo una strategia di consolidamento selettivo nel segmento delle acque minerali in bottiglia di vetro (nel primi giorni di febbraio ha rilevato le attività di Closurelogic GmbH, produttore tedesco specializzato in chiusure in alluminio, con un investimento di 7,2 milioni di Euro);

- Saviola, primo produttore italiano di pannelli truciolari e il più importante player al mondo nel segmento dei pannelli ecologici, ha rilevato il 50% del competitor tedesco Nolte Holzwerkstoff titolare del marchio Rheinspan;

- Fabbri Vignola (fondo Euroknights VII) leader nella produzione e vendita di macchine e film per il confezionamento alimentare ha rilevato la concorrente Coveco dalla Fam. Vellutini;

- Siti B&T Group, produttore di impianti completi per piastrelle e sanitari quotata sul mercato AIM Italia, nel corso del mese di gennaio ha concluso l’acquisizione del 75% di Diatex, società di Villaverla (Vicenza), attiva nella produzione di utensili diamantati per la lavorazione lapidea, della ceramica e del vetro, rafforzando la propria posizione come fornitore di impianti completi per il distretto ceramico.

: «I soldi per il trasferimento tecnologico (Pnrr) non sono previsti per i parchi scientifici»")

, utile netto a 305 milioni (+4,2%)")