La locomotiva tedesca rallenta, e anzi ha qualche guasto. Cosa deve fare la carrozza della manifattura italiana, le cui sorti sono intrecciate con quelle della potenza teutonica? Ne abbiamo parlato con Federico Visentin, che è presidente e ad di Mevis di Rosà (Vicenza: progetta e produce molle e componenti metallici stampati e saldati) ma soprattutto è presidente di Federmeccanica, l’associazione che rappresenta il settore più dipendente di tutti dalla Germania, la meccanica appunto. Ma anzitutto, cosa sta succedendo? Dopo otto contrazioni mensili consecutive, il 2023 si è chiuso in Germania con un calo dell’1,5% quanto a produzione industriale. In Baviera, nel Baden-Württemberg, in Sassonia, in Turingia e in altri Länder industriali impera una situazione di incertezza che non si sperimentava dalla fine degli anni Novanta. Perché a differenza delle crisi del 2008 e del 2010, «attualmente non si riesce a scorgere un orizzonte di ottimismo a breve termine» – commenta Visentin. Tanti sono i fattori che incidono sull’arretramento della Germania. In generale, il sistema industriale è attualmente forzato ad un cambiamento di paradigma che lo penalizza. Si pensi al gas russo ad ottimo prezzo, di cui la Germania era terminale naturale e che rendeva le imprese tedesche – soprattutto quelle hard-to-abate – molto competitive in Europa e nel mondo. Per parare il colpo, Berlino ha riattivato il carbone e punta sul green, ma la spesa energetica è un’altra.

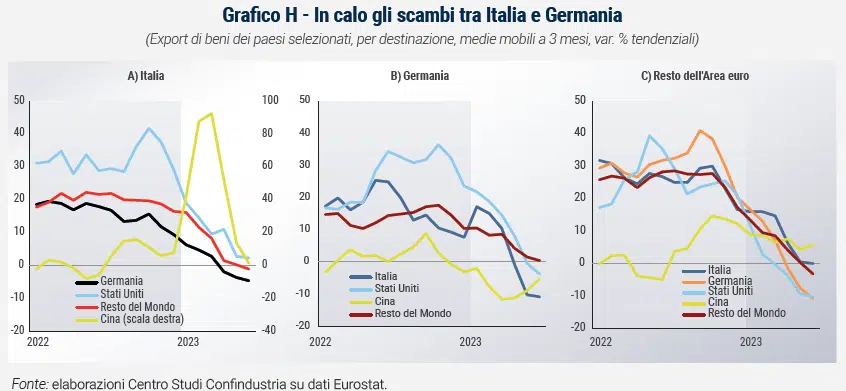

Si pensi ai rapporti con la Cina: per anni la Germania è stato il principale esportatore, ad esempio nell’automotive. Ora Pechino non ne vuole più sapere. Punta a rafforzare il mercato interno, per favorire l’occupazione e al contempo tenere d’occhio la bilancia commerciale. Gli effetti di questo movimento ricadono sulle aziende italiane. Ad esempio, sul versante dell’export, la Germania rappresenta la principale destinazione di quello manifatturiero italiano; ma più di metà (58%) delle vendite in Germania è costituito da prodotti intermedi, utilizzati dalle imprese tedesche. Non è un caso che a novembre 2023 (ultima rilevazione) sia crollato del 29,3% l’export in Germania dell’aggregato “metalli di base e prodotti di metallo”, componente essenziale della filiera metalmeccanica italiana. Se la Germania vende meno prodotti finiti, noi vendiamo meno gli intermedi.

Peraltro, dall’intervista con Visentin emerge che i committenti tedeschi, oltre ad aver ridotto gli ordini, tendono a spostare su componentisti e contoterzisti italiani una parte crescente di oneri e fasi di lavorazione. Tra i grandi acquirenti di componenti e intermedi made in Italy ci sono gruppi automobilistici come Volkswagen, Daimler Ag e Bmw, oppure colossi siderurgici come Thyseen Krupp.

Secondo Visentin, infine, per compensare le perdite di ordini da parte dei committenti tedeschi, le aziende italiane della meccanica già si guardano attorno, puntando soprattutto sugli Stati Uniti. Ma non basta: bisognerebbe portare in Italia un carmaker cinese dell’auto green, come Byd, che però va in Ungheria. Le case automobilistiche cinesi saranno quelle che faranno volumi, perché sono in grado di realizzare utilitarie elettriche a basso costo. Potrebbero, di conseguenza, portare lavoro alle aziende meccaniche italiane.

Ma come convincere un big dell’automotive cinese a trasferire parte della produzione nel Belpaese? Con un gioco di squadra che coinvolga il governo e rappresentanti dell’industria.

D: Dopo 8 contrazioni mensili consecutive, quanto a produzione industriale, il 2023 si è chiuso in Germania con un calo dell’1,5%. In profondo rosso la chimica (- 7,6%) e le costruzioni (-3,4%). Cosa sta succedendo?

R: Le difficoltà della Germania hanno anzitutto radici geopolitiche e di commercio internazionale. La Germania si era imposta, negli anni, come un potente esportatore verso la Cina. Poi Pechino ha deciso di puntare sui consumi e sul commercio interno, e Berlino è rimasta spiazzata; ma siccome i prodotti finali tedeschi contengono una vasta quantità di prodotti intermedi italiani, questo ci danneggia in via diretta.

Per l’esattezza, sul versante dell’export, la Germania rappresenta la principale destinazione di quello manifatturiero italiano; ma più di metà (58%) delle vendite in Germania è costituito da prodotti intermedi, utilizzati dalle imprese tedesche. L’importanza della Germania, quindi, è elevata per quanto riguarda l’export italiano lungo le catene produttive internazionali (14,7% del totale per i prodotti intermedi). Nel rapporto con la Germania si vedono tutti i limiti del modello italiano “conto-lavorista”, limiti che sono ancora più evidenti nel momento contingente.

D: Quali sono le conseguenze di tutto ciò per le nostre imprese?

R: Già da tempo le nostre imprese sono danneggiate. Di fatto, le aziende tedesche si rivolgono ai supplier italiani e gli italiani impiegano la propria creatività per migliorare i semi-lavorati ma anche i processi, a beneficio delle prime. Ma questa dose di ingegnosità non viene valorizzata adeguatamente. Anzi, nella guerra al ribasso dei prezzi tra supplier ci perdono tutti gli attori italiani. I margini si fanno altrove, e a noi restano le briciole. Il fatto che le imprese non sempre siano strutturate non aiuta, anzi può essere un elemento limitante, mentre noi abbiamo bisogno di fattori abilitanti per la crescita.

D: Negli ultimi anni si è tanto parlato di aggregazioni, ma non sembra che il tema abbia appassionato la politica, né che siano stati conseguiti risultati minimamente apprezzabili.

R: Le aggregazioni? Abbiamo anche condiviso idee con il Mef, per favorire aggregazioni veloci. Sarebbe la migliore politica industriale che questo Paese potesse adottare. Tra le altre cose servono incentivi mirati e non bonus a pioggia. Gli imprenditori sono molto sensibili a questo argomento: si è visto con il 4.0, che li ha visti rispondere alla chiamata. Funzionerebbe anche con le aggregazioni, sebbene ci siano anche cambiamenti culturali da gestire per favorire lo sviluppo manageriale dell’impresa: oltre il 90% delle nostre aziende ha meno di 50 dipendenti. In questo contesto, gli imprenditori temono le cose di cui solitamente non si occupano, come le aggregazioni – che comunque costituiscono fenomeni complessi, in termini di competenze e di capacità di negoziazione. Comunque, dicevo, le relazioni tra le aziende tedesche e i fornitori italiani con la crisi della Germania stanno peggiorando a nostro danno.

D: In che senso con la crisi della Germania le relazioni tra le aziende tedesche e i fornitori italiani stanno peggiorando a danno di questi ultimi?

R: La parte più impegnativa è quella degli investimenti in beni strumentali, normalmente a carico del produttore del bene finale. Ora quest’ultimo (tedesco) tende a scaricare il costo dell’investimento sui supplier (italiani), dicendo: l’ammortamento avverrà sui pezzi che fornirete. È chiaro che il paradigma produttivo cambia, ed è anche evidente che non tutte le aziende italiane hanno una grande capacità di investimento. D’altra parte, le aziende tedesche sono sempre più restie a investire, in questo momento storico. C’è tanta incertezza, in Germania. Si pensi all’automotive: c’è la spinta ad investire nell’elettrico, che però non si vende; e d’altra parte chi investirebbe nell’endotermico, dal momento che la sua fine è segnata con data certa al 2035, che in questo campo è “domani”? Eppure, gli investimenti tedeschi in questo campo aiuterebbero non poco la metalmeccanica italiana. Ma la cartina di tornasole della crisi tedesca è l’atteggiamento dell’industria verso l’attuale governo. Si è sempre parlato di un asse fortissimo tra i grandi player industriali e l’esecutivo, in Germania, che si traduce in una continua interlocuzione positiva. Tutto questo sembra appartenere al passato: qualcosa si è rotto. Fattori come le politiche energetiche (che sembrano non tener conto delle conseguenze sull’industria) e quelle geopolitiche (la Germania svolgeva un ruolo fondamentale in Est Europa, Russia e Ucraina comprese) hanno compromesso questo rapporto.

D: Si parla, per la Germania, di un aumento degli ordinativi (+9,8%), ma riguarderebbe solo alcuni settori, come quello aeronautico. Vi aspettate un riequilibrio, dovuto alla necessità di ricostituire le scorte?

R: Non ci attendiamo niente, perché l’aumento degli ordinativi riguarda prevalentemente la Difesa, e cioè un contesto in cui la Germania fa da sola.

D: In ogni caso, la sostanziale flessione (anche se non costante) delle importazioni in Germania dei beni intermedi risale ormai al 2022.

R: È così. È tutto legato ai fenomeni che abbiamo appena visto.

D: Veniamo all’Italia. Nel 2023 la produzione industriale è calata del 2,5% e quella dei macchinari e attrezzature del 3,3% a dicembre. Cosa sta succedendo in Italia? Il calo della meccanica nel complesso a quanto è pari? Si parla dell’1%.

R: Per l’industria metalmeccanica la contrazione, misurata sul dato grezzo, è dello 0,7%, con un’attenuazione, nel secondo semestre, della dinamica negativa che aveva caratterizzato la prima parte dell’anno. Le aspettative però non sono positive, a causa della grande incertezza, al trascinamento della questione tedesca e agli alti tassi di interesse che gravano sulle nostre aziende.

D: La Germania rappresenta la principale destinazione (12% circa) dell’export manifatturiero. Però la correlazione tra le nostre esportazioni e la produzione tedesca è in calo. che succede?

R: La correlazione export-produzione è molto forte nel settore degli autoveicoli, per cui la Germania è ancora un cruciale mercato di sbocco delle vendite italiane, soprattutto di parti e componenti per le produzioni tedesche; ed è elevata anche la sincronia nei comparti della stampa e dei prodotti in metallo. Nel 2023, le esportazioni metalmeccaniche italiane sono cresciute in media del 2,7% e le importazioni dello 0,7% ma, per entrambi i flussi, la dinamica trimestrale continua ad evidenziare un significativo rallentamento (ovviamente gli incrementi dell’interscambio in valore sono stati influenzati da una crescita dei valori medi unitari). Pertanto, non stupisce più di tanto, che in media d’anno l’export metalmeccanico con la Germania sia risultato in contrazione del 2,1%, rispetto al 2022, contraendosi del 12,9% nel solo mese di dicembre (tengono le importazioni con un +9,4% in media d’anno nonostante il -4,7% di dicembre.

D: Alla fine, il core business della Germania è la meccanica: si rischia l’effetto domino?

R: Non credo che si rischi un effetto domino, alla lunga. Questo potrebbe accadere se la meccanica italiana avesse fatto il suo tempo, e fosse inutile per il resto del mondo. Non è così: è vulnerabile, ma non inutile. Esprime anzi una grande capacità creativa, come si è detto. Certo, non può più puntare su prodotti a basso valore aggiunto; ma deve fare come Brembo, che ha fatto di una commodity un bene di lusso e un oggetto di culto. Non è un caso che gli ingegneri di Brembo siano ben pagati: si crea un circolo virtuoso. Ora, a mio avviso, si tratta di portare in Italia qualche big player straniero, che metta in moto ancora di più i componentisti italiani.

D: Portare in Italia qualche big player straniero?

R: Si pensi all’automotive: è evidente che Stellantis non basta a soddisfare le esigenze della componentistica e dei supplier di settore. Occorre attrarre un altro Big, incentivandolo ma anche ponendo condizioni, in modo che si riferisca per una quota definita alle aziende locali. Potremmo portare in casa un player cinese. Chi lo ha detto che i Cinesi non sono affidabili? Sono luoghi comuni. E potrebbe essere quel player che realizza utilitarie elettriche, quelle macchine che nessun carmaker europeo è in grado di produrre e che potrebbero essere appetibili per i bassi redditi. Così si creano circoli virtuosi, altro che gigafactory – che peraltro non fanno altro che assemblare tecnologie cinesi coperte da brevetti cinesi.

Ora: Byd, un’importante azienda automobilistica cinese specializzata in veicoli elettrici, ha annunciato che costruirà la sua prima fabbrica in Europa. La fabbrica sarà ubicata nel sud dell’Ungheria, precisamente a Szeged. È la prima volta che un costruttore cinese di veicoli elettrici ufficializza l’intenzione di produrre in Europa. Ciò evidenzia l’ambizione cinese di competere con l’industria automobilistica europea nei prossimi anni. Ma chi ha portato Byd in Ungheria? Forvia, il super Tier 1 e l’orchestratore della supply chain francese. Perché l’Italia non fa lo stesso?

D: Quali comparti della meccanica italiana sono più esposti alla crisi tedesca?

R: Si è detto che l’export metalmeccanico rappresenta oltre il 50% del nostro export verso la Germania. In tale ambito, la quota preponderante è rappresentata dai metalli di base e prodotti in metallo: ecco, che nel 2023 questo aggregato si è contratto del 20,4% (a dicembre -23,5%). Le esportazioni di altri settori a fine anno evidenziano risultati di segno positivo, ma incidono di meno sul conto complessivo. Ad esempio, l’export dei mezzi di trasporto, in arretramento del 15,9% a dicembre, in media d’anno è aumentato del 14,3%. Dinamiche analoghe dei flussi verso la Germania, si riscontrano anche per i restanti comparti dell’aggregato metalmeccanico: macchine ed apparecchi n.c.a. hanno segnato un -4,4% a dicembre ed un +7,0% nell’anno; gli apparecchi elettrici sono diminuiti del 3,4% nel mese ed aumentati del 4,2% nel 2023; i computer, gli apparecchi ottici ed elettronici, infine, pur contraendosi dell’8,8% in dicembre hanno messo a segno un +4,3% in media d’anno.

D: Cosa devono fare le aziende della meccanica in relazione a questa crisi? Cambiare la destinazione dell’export?

R: La reazione, il cambiamento di rotta, è già in corso. Si sono cercati altri grandi mercati, e si è trovata una sponda negli Stati Uniti. Solo che non è affatto detto che alla lunga sia una mossa vincente: si pensi se all’euro-atlantista Biden succedesse Trump, che porta avanti posizioni più isolazioniste sotto il profilo della produzione e del commercio. È il motivo per cui le aziende italiane acquistano realtà statunitensi: la produzione locale non è soggetta a dazi. In ogni caso, però, non è il caso di recidere completamente il cordone ombelicale con la Germania. Piuttosto, i Tedeschi devono capire che si può crescere insieme, che si può diventare più forti insieme; ma i tedeschi devono fare qualche concessione sui margini.

D: C’è una soluzione governativa o intergovernativa che potrebbe aiutarvi?

R: In realtà penso che, se il governo italiano e quello tedesco facessero pressione sulla Bei per ottenere una politica dei tassi di interesse più equilibrata, sarebbe già qualcosa. Nessuno nel mondo industriale riesce a comprendere la strategia europea in materia: in Usa hanno incrementato i tassi a causa di un’economia troppo galoppante; in Europa, invece, queste condizioni non si sono mai verificate. L’Italia e la Germania dovrebbero peraltro fare pressione a livello internazionale per porre fine al conflitto russo-ucraino, che ha comportato un incremento nei costi dell’energia e dei metalli a loro danno. Gli unici settori che ci hanno guadagnato sono quelli della Difesa e dell’energia. Tutti gli altri hanno perso. Quanto alla dinamica dei prezzi energetici, quello che il Governo ha fatto è sicuramente stato di aiuto ma sarebbe stato importante fare di più: calmierare ulteriormente i costi ci avrebbe aiutato. Infine, bisognerebbe incentivare gli investimenti. Si parla tanto di quelli per il 5.0, ma i continui rinvii bloccano l’azione dell’industria. Certo, il Boom del Superbonus 110 ha congelato, con il suo insostenibile peso sul bilancio statale, la voglia di fare investimenti; ma non è che siccome quella partita è andata male e siamo rimasti scottati, si debba rinunciare ad investire. Gli abusi non devono giustificare l’inerzia. Sul fronte automotive, poi, si continua a fare incentivi privi di efficacia, con contributi all’acquisto; invece, occorre sostenere il sistema produttivo, la ricerca e l’innovazione. Quando una strada risulta improduttiva, va abbandonata. Bisogna sostenere anche le imprese piccole, mica solo i giganti.

")