Da locomotiva a malato d’Europa, capace di contagiare l’intero Continente. Da almeno tre trimestri la manifattura tedesca perde quota ed è molto probabile che conduca l’economia locale in recessione tecnica, con danni collaterali enormi per l’industria italiana.

Un contagio che riguarda soprattutto i settori della componentistica auto e delle macchine industriali, prodotti btob, che dipendono dalla domanda dell’industria – quella tedesca in particolare.

Dunque la frenata di Berlino e dintorni potrebbe rappresentare per l’Europa e per l’Italia, «vasi di cocci in mezzo alla trade war tra Cina e Usa, il colpo di grazia», secondo quanto dice a Industria Italiana Andrea Sianesi, Dean del Mip, la Business School del Politecnico di Milano. «L’auspicio è che si avviino piani di sostegno significativi, come Industria 4.0 che aveva portato a una crescita esuberante dei consumi di macchinari, una manna per noi. Se si punta sulla flat tax invece che sulla riduzione del cuneo fiscale non andiamo lontano».

L’Italia? Può ripartire solo investendo e puntando sul cuneo fiscale

Sianesi, con cui abbiamo fatto una lunga chiacchierata per comprendere portata e dimensione del fenomeno, non è l’unico economista sulla scena italiana a pensare che l’impianto della prossima finanziaria potrebbe essere del tutto ribaltato non appena l’effetto contagio dalla Germania sull’industria italiana si manifesterà a pieno.

«L’unica chance per l’Italia sono le opere pubbliche. Il reddito di cittadinanza andrebbe abolito», secondo Mario Deaglio, professore di Economia internazionale all’Università di Torino ed ex direttore de Il Sole 24 Ore, che sottolinea come la nostra stagnazione economica duri da 25 anni, «a cui vanno sommati 14 mesi di errori molto gravi nelle politiche di spesa: l’idea del governo precedente di riattivare il ciclo dando soldi alle fasce più deboli è sbagliata: non fa ripartire i consumi. La cosa migliore è investire in opere pubbliche, perché danno una spinta molto forte alla componente interna della nostra economia. L’80% dei soldi investiti restano in Italia, si spendono e si incassano subito».

Un problema di contagio, che è possibile arginare con politiche di sostegno

Continua Sianesi: «C’è un tema di contagio, noi siamo in una situazione delicata perché siamo produttori di componenti e macchine, btob, i nostri clienti sono aziende industriali, e dunque siamo intermediati da quello che succede a casa del cliente finale che sta riducendo la domanda. Potrebbe essere il colpo di grazia per l’Italia. L’auspicio è si avviino piani di sostegno significativi, come Industria 4.0 che aveva portato a una crescita esuberante dei consumi di macchinari, una manna per noi. Se i vari governi italiani ma anche quello europeo continuano su questa strada di finanziare investimenti in capacità produttiva allora questo è uno stimolo notevole e può dare una mano a passare questi anni bui, altrimenti se si entra in manovre recessive e non si stimola l’industria».

Manifattura tedesca in calo da nove mesi

Dunque, torniamo alla Germania: perché è in crisi? Perché ha puntato tutto sull’export e ha nel contempo danneggiato il mercato interno con politiche di austerity: quando nel 2018 l’export tedesco è calato dell’8% questo ha avuto (e continuerà ad avere anche nei prossimi mesi) un impatto diretto sulla produzione.

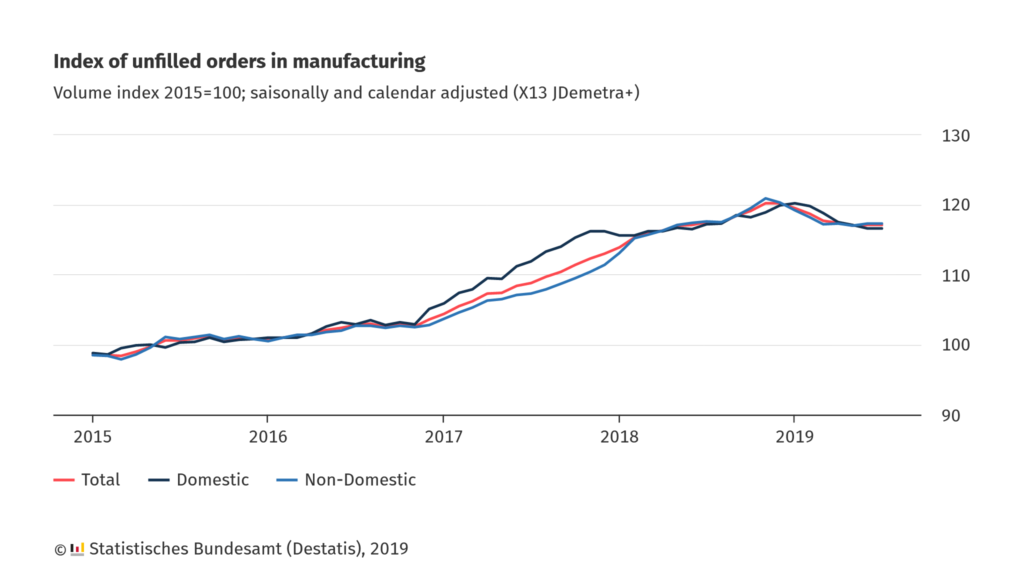

A luglio, secondo l’Ufficio Nazionale di Statistica Destatis, gli ordinativi dell’industria tedesca hanno segnato un calo del 5,6% anno su anno, in peggioramento rispetto a -3,5% del mese precedente. Nello stesso mese la produzione industriale locale ha registrato un calo dello 0,6% mese su mese (-4,2% anno su anno). Il crollo ha contagiato l’intera economia domestica, portando il Pil del secondo trimestre a perdere lo 0,1%, rispetto alla crescita dello 0,4% registrata nel trimestre precedente. E le previsioni sono per un terzo trimestre ancora con il segno meno: la recessione tecnica sembra ormai scontata.

D’altronde da nove mesi il Pmi manifatturiero della Germania si è immesso in una traiettoria discendente: l’ultimo dato rilevante, a settembre, collocava l’indice a 41,44 contro il 43,5 di agosto, il record negativo dal giugno 2009. Anche l’indice che segnala l’andamento dei servizi è in calo da 54,2 a 52,5, mentre il composite, che sintetizza i due precedenti, per la prima è sceso sotto la soglia di 50 (ovvero segnala contrazione), a 49,1 punti, dai 51,7 di agosto.

Il tracollo dell’automotive tedesco

Guardando più in dettaglio ai settori, è l’automotive, il cuore pulsante della manifattura tedesca ad aver innescato il movimento al ribasso. In Germania già nel 2018 la produzione di auto era scesa di mezzo milione di unità a 5,1 milioni e nel primo semestre 2019, i tedeschi hanno acquistato lo 0,5% di auto nuove in meno con giugno che ha chiuso con un netto -4,7%. A essere colpiti sono soprattutto marchi locali, Volkswagen, Audi, Opel, Porsche, Mercedes.

Sul fronte dei mercati esteri, gli ordini a maggio e giugno sono precipitati rispettivamente del 5,3% e dell’8,6%.

Uno dei primi segnali anticipatori del fatto che i numeri tedeschi sarebbero stati pessimi era stato, in luglio, l’annuncio di un piano di ristrutturazione di Bmw: il 20 settembre è circolata voce che la casa auto taglierà seimila posti di lavoro in Germania entro il 2022.

La causa, secondo Giulio Sapelli, professore ordinario di Storia economica all’Università degli Studi di Milano ed editorialista del Messaggero, una delle voci più originali e fuori dal coro tra gli economisti italiani, va ben al di là della trade war. Ed è «l’ondata emotiva magica e neopagana della Green economy circolare» che «sta facendo franare l’asse strutturale del sistema multipolare del complesso industriale e di servizi di mercati avanzati tedesco. L’input-output delle famose macchine elettriche distruggerà tutto il complesso multifattoriale meccatronico dell’auto con motore a scoppio, con sradicamento delle coorti manageriali e operaie e con una caduta verticale del Pil».

… e l’impatto sulla componentistica auto italiana

E perché questo è cruciale per l’Italia? Lo spiegano, ancora una volta, i numeri. Secondo l’Istat, nel 2018 le esportazioni italiane verso la Germania hanno segnato un valore di 58,1 miliardi di euro (+3,8%rispetto al 2017): quello tedesco è del primo mercato al mondo per l’export del nostro Paese.

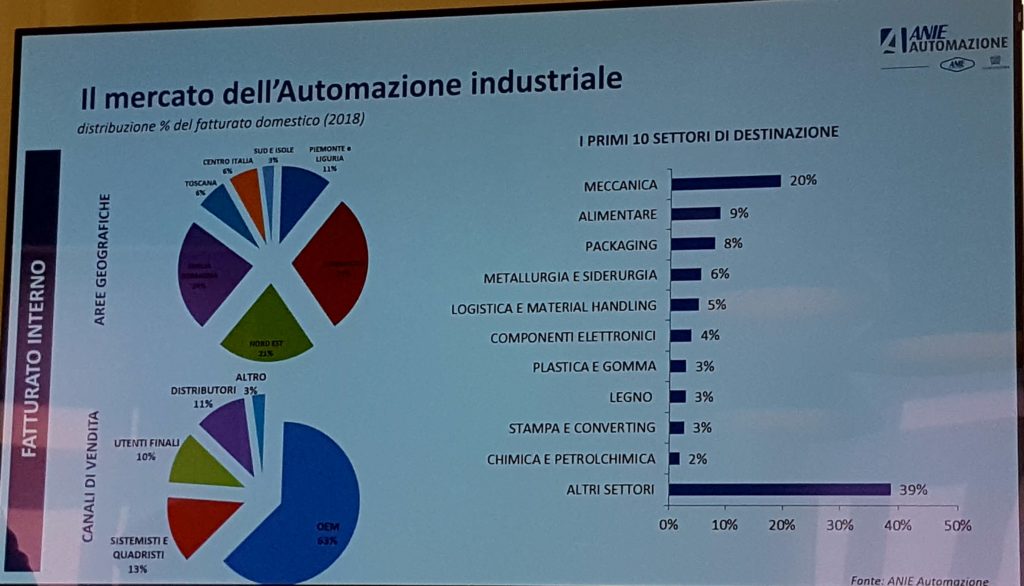

Secondo l’ultimo report Anfia sullo stato dell’industria automotive, quella italiana conta 5.700 imprese e circa 259.000 addetti tra filiera produttiva diretta e indiretta, che generano un fatturato di oltre 100 miliardi di euro, pari al 5,9% del Pil. I nomi sono quelli di aziende come Brembo, Magneti Marelli, Sogefi, Adler.

La componentistica automotive è un comparto chiave dell’economia italiana, che conta circa 2.200 imprese sul territorio, per un fatturato di 46,5 miliardi di euro e 156.000 addetti diretti. L’export del settore verso i Paesi Ue vale 15,9 miliardi di euro e vede al primo posto la Germania con 4,5 miliardi di euro.

Nel 2018, l’export della filiera componentistica automotive italiana ha raggiunto 22,4 miliardi di euro, con una crescita del 5% rispetto al 2017. Ma ordinativi e fatturato hanno registrato un calo a partire da luglio (a fine 2018, l’indice della produzione segna un -2,3%, l’indice del fatturato è in flessione dello 0,9%, e l’indice degli ordinativi chiude a -3%, sempre secondo Anfia. Nel mese di gennaio 2019, gli ordinativi del mercato interno sono risultati in calo del 14,4% per la componentistica, in un contesto di forte contrazione (-25%) della produzione nazionale di autovetture.

«L’automotive già soffriva di un eccesso di capacità produttiva, l’ulteriore diminuzione della domanda rende ineludibili alcune operazioni di ristrutturazione molto pesanti. Finora Germania e Francia erano riuscite a difendere gli stabilimenti domestici, ma qualcosa è cambiato per sempre», dice Sianesi. E il riferimento è alla vicenda del tentato deal Fiat-Opel nel 2009 (quando Gm aveva tentato di vendere il marchio tedesco, interrompendo poi la trattativa con il gruppo che aveva prevalso nella corsa, la cordata austro-russo-canadese della Magna). «Il governo tedesco aveva difeso strenuamente l’occupazione domestica. E in quell’occasione aveva ottenuto che i livelli occupazionali non fossero toccati in Germania. Oggi non ci sono più le condizioni per la Germania per riuscire a essere efficaci con queste manovre di salvaguardia del posto di lavoro».

L’economia italiana in pericolo

Dunque, «l’automotive tedesca viene colpita significativamente e si tira dietro la componentistica italiana», commenta Sianesi. «Ne subiamo le conseguenze senza avere alternative, in quanto altri possibili mercati di sbocco, come Usa e Cina, stanno diventando più difficili. L’unica industria in Italia che continua a performare in maniera brillante è quella delle macchine automatiche per il packaging (le aziende associate ad Ucima), con una destinazione dal punto di vista merceologico più difensiva, ovvero food o pharma». Ma nessuno è al sicuro. Se è vero che per ora la chimica tedesca sembra in salute, le previsioni per la seconda parte dell’anno descrivono un rallentamento, che porterà il fatturato ad attestare la sua crescita al +3,5% rispetto al +5,5% segnato nei primi sei mesi del 2019, secondo i numeri della Vci (Verband der Chemischen Industrie). E d’altronde, a luglio, un campanello d’allarme è arrivato dalla chimica tedesca con il profit warning lanciato da Basf.

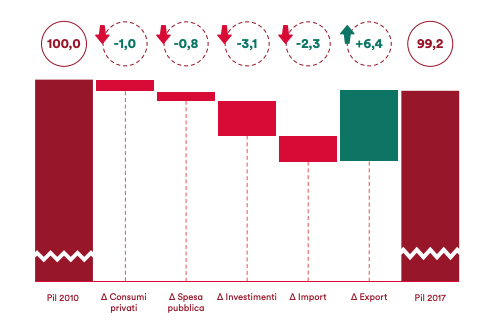

Dunque, non è solo un settore o tutta la manifattura italiana a essere in pericolo, ma l’intera economia: anche perché l’export è stato l’unico driver di crescita per l’Italia tra il 2010 e il 2017 secondo un report di Sace, qui. Mentre consumi privati (-1%), spesa pubblica (-0,8%), investimenti (-3,1%) e import (-2,3%) hanno segnato tutti valori in calo, l’export è cresciuto del 6,4%. Nel 2018, anno dello 0 virgola per il Pil italiano, l’export ha segnato, non a caso, cali mensili anche di mezzo punto per la maggior parte dei mesi dell’anno (dati Istat).

Un rallentamento strutturale?

Resta da capire se il rallentamento tedesco –una crisi che ha cause esogene ma che può cambiare l’assetto economico dell’Europa –sia strutturale e dunque porterà l’economia di Berlino a posizionarsi su livelli generalmente più bassi di quelli a cui siamo abituati o se la congiuntura potrà riprendere forza.

«Se questo rallentamento tedesco fosse strutturale sarebbe un disastro per l’Europa che è il vaso di coccio in mezzo alla guerra tra Usa e Cina. Se ci trovassimo di fronte a qualcosa di strutturale avremmo davanti un deserto. Io non lo credo, ma al tempo stesso sono convinto che il recupero non avverrà in tempi brevi. La Germania era passata indenne dalla crisi del 2008 dal punto di vista industriale. Anzi, a partire dai primi anni di questo secolo ha avuto una crescita significativa», conclude Sianesi. «Un rallentamento così secco è un messaggio bruttissimo. Perché riguarda il cuore della manifattura europea. E perché non dipende da cause specifiche interne ma è figlio di ciò che succede fuori dall’Europa, ovvero la guerra dei dazi tra Usa e Cina».

Berlino potrebbe decidere di attuare una politica fiscale espansiva, per spingere la domanda interna e compensare il calo della domanda internazionale. Una novità assoluta che andrebbe contro alle stesse regole del codice costituzionale tedesco che prevede al paragrafo 2 dell’articolo 109, il divieto di registrare un deficit strutturale che superi lo 0,35% del Pil. Peraltro l’economia tedesca è sempre stata improntata al pareggio di bilancio (o a ottenere un surplus) come prerequisito e non come conseguenza di un’economia che funziona.

Certamente la Germania sarebbe l’unico Paese europeo a potersi permettere una politica fiscale espansiva, ma questa è stata l’indicazione anche dello stesso Mario Draghi nell’ultima riunione della Bce che ha ulteriormente abbassato i tassi sui depositi bancari (da -0,4% a -0,5%) e lanciato un nuovo Qe, uno degli ultimi atti prima di lasciare lo scettro a Christine Lagarde. Quello che ci attende, nella migliore delle ipotesi, è il cambiamento di un paradigma, un modello industriale nuovo di cui non conosciamo ancora con precisione i confini e le caratteristiche. Un contesto sconosciuto in cui dovremmo imparare rapidamente a muoverci.

")