L’industria italiana di aviazione e difesa viaggia a due velocità. Da un lato il comparto dei voli commerciali che non sono mai riusciti a recuperare i livelli pre Covid e si preparano a un nuovo possibile calo generato dall’attesa recessione; dall’altro il boom della domanda di armamenti che spinge gli operatori della difesa (ma che non è agevolate dalla crisi delle materie prime, che rischiano di limitare la produzione). Al centro di questi trend in parte contrapposti ci sono pressoché gli stessi soggetti industriali: i Tier 1 come Leonardo (leader italiana e tra i dieci primi player mondiali nelle aerostrutture) e Avio Aero, il centro d’eccellenza torinese del gruppo General Electric, con focus sulle trasmissioni meccaniche e le turbine di bassa pressione. E anche e soprattutto sulla miriade di subfornitori (sono 4mila quelli di Leonardo e oltre mille quelli di Avio) che animano interi territori produttivi nel Paese. L’intera industria vale 16 miliardi, occupa 180mila persone ed è quarta in Europa e settima al mondo.

«Già nel 2020 e 2021 chi era presente sia sul business civile che militare (molti) ha potuto spostare il baricentro sul militare per ridurre l’impatto della pandemia sui volumi civili. La stessa Leonardo è sbilanciata sul business militare. È da aspettarsi che anche nei prossimi anni l’industria si posizioni in questo modo deliberatamente, per avere mercati più favorevoli per vendere aerei e elicotteri militari, sistemi di addestramento, droni, sistemi di difesa, satelliti e applicazioni spaziali militari, sistemi elettronici, radar e sistemi di comunicazione militari», così a Industria Italiana Paolo Rinaldini, Managing Director di AlixPartners, branch domestica della società Usa di consulenza aziendale con focus sui turnaround, a margine dell’evento di presentazione dello studio annuale su Aviation, Aerospace & Defence. Insieme al collega Michele Mauri, i due esperti di hanno illustrato presente e prospettiva dell’industria dell’aviazione.

Sul fronte commerciale l’industria deve fare i conti con cambiamenti strutturali: i voli a corto raggio (e con essi la domanda di velivoli narrow body, che superano già i wide body) diventano prevalenti; i business travel sono il 60% di quelli che si facevano nel 2019 (e pur essendo solo il 15% del totale, pesavano per il 40% in termini di redditività). Si stanno preparando a questo cambiamento i principali costruttori mondiali (Boeing e Airbus) che dai lockdown hanno subito danni enormi. E oggi che gli ordini sono ripresi a salire si trovano a dover aumentare la produzione dopo averla tagliata insieme a personale e forniture. Per questi grandi carrier lavora tutta la filiera italiana delle pmi di aviazione e aerospazio, profondamente impattate dai trend generali. «Il 2022 è un anno di profonda transizione – dice Mauri – navigando a vista nella tempesta che non si placa: la pandemia, l’inflazione e poi la guerra ucraina, hanno causato forti aumenti dei costi e scarsità di materie prime sono gli elementi chiave. Oggi anche il dollaro debole pesa (avendo la maggior parte dei produttori costi in euro e ricavi in dollari). Pezzi metallici, plastica, fusioni scarseggiano. E aumenta la spinta verso l’aviazione sostenibile, che punta a zero emissioni nel 2050 e richiede investimenti in risorse umane e tecnologie (mentre negli ultimi due anni sono stati per lo più tagliati questi costi) e forward looking».

Leonardo e l’esercito dei fornitori

La filiera aviazione, aerospazio e difesa italiana copre l’intera filiera: dalla ricerca e sviluppo (in cui in media viene investito il 20% del fatturato) alla progettazione, alla produzione, alla componentistica. Abbbiamo citato Leonardo: la società è articolata in cinque divisioni: Elicotteri; Velivoli; Aerostrutture; Elettronica; Cyber Security. Negli anni Leonardo ha coagulato al suo interno molte competenze e tecnologie italiane, acquisendo, per esempio Agusta, azienda fondata a Palermo nel 1923 e poi trasferita a Varese e oggi diventata Leonardo Elicotteri. In Leonardo era confluita anche nel 2002 Alenia Aermacchi. Ancora, Atr, joint venture paritetica tra Airbus e Leonardo, è un’altra eccellenza italiana che sviluppa i modelli Atr 42 e 72 turboelica impiegati soprattutto per corto raggio. I fornitori e subfornitori sono un vero e proprio esercito: come le Costruzioni Aeronautiche Tecnam, fondata in Campania nel 1986 e attiva nella produzione di parti di aeromobili per Boeing e Atr) e con una propria gamma di velivoli (il gruppo ha consegnato oltre 5.500 aerei in tutto il mondo). Nel napoletano ha sede anche Magnaghi Group, con attività in Brasile e Stati Uniti, e all’attivo la produzione di oltre 20mila carrelli di atterraggio per più di 7mila velivoli.

La manifattura italiana rifornisce di componenti anche i motori Rolls Royce (che insieme a Ge è il maggior fornitore per i costruttori di velivoli), che equipaggiano la maggior parte degli Airbus (palette, turbine, strutture in titanio, tubi). A Novara Sime fa tornitura e fresatura per Airbus. Di elettronica e sistemi di occupa Tekné che a Chieti (dove ha acquisito il locale stabilimento di Thales Italia Spa) fa progettazione, produzione, trasformazione, allestimento, commercializzazione ed assistenza di veicoli (industriali, speciali, militari, per trasporto persone). L’Italia si caratterizza per essere tra i pochi Paesi al mondo a possedere una catena del valore completa, con aziende – pmi, multinazionali, provider di servizi e tecnologie, centri di ricerca e poli universitari specializzati – in grado di realizzare un aeromobile completo. «La dimensione media dei player è inferiore a quella di altri paesi europei, ma ci sono aziende leader o tra i primi in nicchie tecnologiche che si gioveranno della crescita della spesa degli stati europei (e non solo) per la difesa. Alcuni player italiani hanno cercato nel tempo di esplorare mercati esteri, con attività commerciale o acquisendo aziende, per cui cercheranno di beneficiare della crescita della spesa militare al di là del mercato italiano. Altre forniscono player americani e di altri mercati dalla struttura industriale italiana – dice Rinaldini – Stesso discorso per Fincantieri e i suoi fornitori, anche se l’acquisto di una nave da guerra è più rilevante/complesso e ha un impatto maggiore sui budget degli stati».

I voli commerciali sono ancora in sofferenza: l’impatto sulla filiera

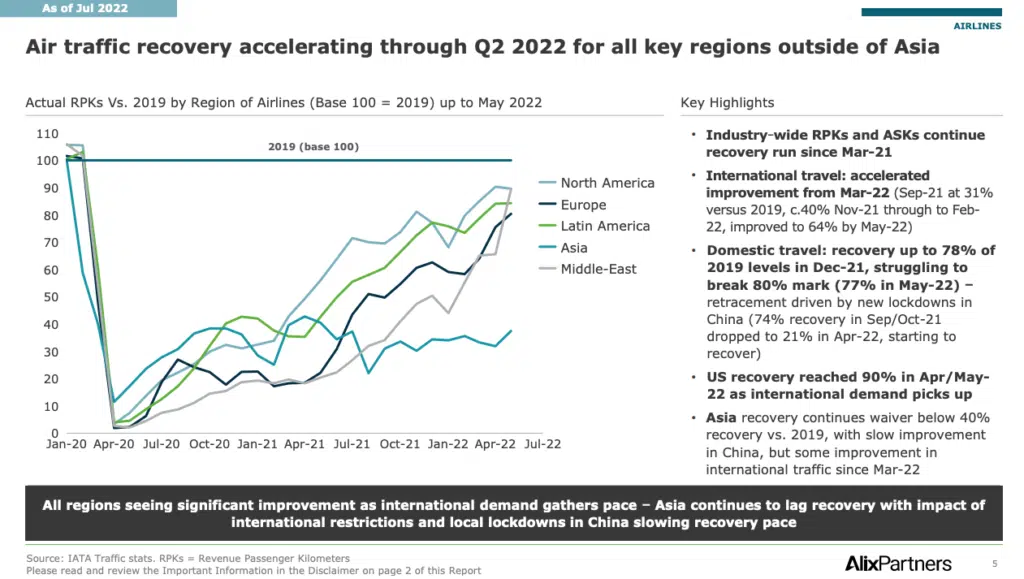

Vediamo con ordine lo status quo e le prospettive di ciascun segmento dell’aviazione, partendo dai voli commerciali. «Dopo il crollo a zero del traffico aereo nel primo trimestre del 2020 – dice Michele Mauri – si è assistito a un lento e costante recupero. Lo segnala un parametro, il revenue per passenger/km (RpK), che misura il numero di sedili dove c’è passeggero pagante moltiplicato per km percorsi. Il parametro era zero a marzo 2020 e poi è progressivamente risalito fino al 64% a maggio del 2022. E al 90% in Nord America. Anche l’Europa che era piuttosto bassa a gennaio, nel mese di aprile ha vissuto un importante recupero trainato dalla domanda. L’Asia invece registra un livello del 40% inferiore rispetto al 2019 a causa dei recenti lockdown (la Cina che aveva un RpK del 74% a settembre 2021 ad aprile 2022 era scesa al 21%). Se confrontiamo questo dato con l’Ask (available seat km), l’indicatore della capacità, ovvero il numero di sedili che volano (anche senza passeggeri paganti) moltiplicato per i chilometri, notiamo un recupero più rapido e ampio: vuol dire che ci sono più sedili che viaggiano vuoti rispetto a quelli riempiti da un viaggiatori. Il loading factor è peggiorativo. Si registra infine un forte recupero all’interno delle diverse regioni (Europa, Nord America e Sud America) ma viaggi intercontinentali – che pesavano per il 40% del totale – sono ancora molto depressi. Stiamo scontando un forte rischio di abbassamento del livello del revenue e della capacità. C’è un grosso aumento della domanda di viaggi, ma è una forma di revenge travel, dovuta ai blocchi del 2020 e del 2021 e alla ampia liquidità presente nel sistema. A breve la recessione e l’inflazione la abbatteranno».

La previsione è che si torni ai livelli 2019 tra l’inizio del 2024 e la metà del 2025. «Il costo del carburante è raddoppiato negli ultimi mesi rispetto al 2019, e finora le aviolinee sono riuscite a trasferire il 70% dei costi sui clienti finali. Gestire l’incremento di voli è complesso e a questo è dovuto il cancellamento dei voli e il blocco degli aeroporti. E il rischio di nuovo slowdown della domanda in vista della recessione non incentiva a investire in maniera massiccia per riprendere. Full service carriere come Air France, British e Lufthansa sono impattati dal fatto che il business travel è ridotto rispetto al 2019 e la Iata stima che a fine 2023 non si raggiungerà il 63% del 2019. il business travel è il 15% di tutto il traffico ma molto di più in termini di revenue e di margini. Questo comporta una maggiore difficoltà per le avioline full service di recuperare la marginalità».

Il 20% degli ordini è a rischio perché i costruttori non riescono a stare al passo della produzione

L’industria stima che un 20% degli ordini siano a rischio (quelli dei principali produttori, Boeing e Airbus). Gli ordini del settore sono a un buon livello: «ci sono 7,5 anni di produzioni impliciti negli ordinativi attuali, ma con una differenza tra wide e narrow body (rispettivamente 4,5 anni contro 8,5 anni di produzione) – continua Mauri – Nel 2018 il livello di aerei consegnati è stato di 1600 tra Boeing e Airbus, e si è raggiunta quota 951 nel 2021. Il recupero che immaginiamo è che i narrow già nel 2023 possano raggiungere il 103% rispetto al 2018 e il 123% nel 2024 (nello scenario migliore). La domanda è forte e c’è un tentativo da parte degli Oem, in particolare Airbus, di incrementare la produzione. Per i wide body la situazione sarà depressa fino al 2025 con una quota di 60-65% rispetto al pre-crisi»

Le sfide che hanno davanti gli Oem, soprattutto Airbus, riguarderanno le difficoltà per gestire l’incremento della produzione degli aerei. In alcuni casi c’è da aggiungere capacità per 1320 velivoli che vuole dire 75 velivoli mensili. «Con i problemi della supply chain e le risorse che sono state ridotte, la mancanza di materiale, di componenti elettronici, forgiati, pezzi di metallo che hanno bisogno di tempi di produzione amplissimi- sarà complesso gestire il ramp up». Dopo il record negativo del 2020, l’aerospazio commerciale è tornato a 9 miliardi di ebit positivo nel 2021, ma ben più ridotto (4%) rispetto al 10-12% che era le media pre Covid), lontani in termini di profittabilità percentuale ma anche di valore assoluto (l’ebit a 33 miliardi nel 2019).

Difesa: i costruttori sono in gran spolvero

Mentre i budget per la difesa in Europa stavano già aumentando di circa il 3% all’anno in seguito all’annessione della Crimea nel 2014 e alle ondate di terrorismo, la spesa militare globale ha superato per la prima volta i 2.100 miliardi di dollari nel 2021. La guerra in Ucraina sta innescando un massiccio aumento dei bilanci per la difesa, con molti Paesi che intendono allinearsi all’obiettivo della Nato di spese militari pari al 2% del Pil. Questa prospettiva potrebbe portare entro il 2030 a un aumento dei bilanci militari europei del 41% rispetto al 2021. La crescita dei budget per la difesa si tradurrà in ordini significativi ma anche aumenti dei costi e dei prezzi per i produttori di tutti i segmenti – dai missili e munizioni ai sistemi di difesa terrestri, navali, aerei ed elettronici – per i quali occorrerà prepararsi in modo proattivo, valutando anche i rischi per gli approvvigionamenti di parti e materiali.

Fusioni e acquisizioni dovrebbero continuare a beneficiare di venti favorevoli

«Il 2021 è stato un anno molto dinamico per fusioni e acquisizioni nel settore, con un totale di 574 operazioni e con sei operazioni che hanno superato il valore di 5 miliardi di dollari. Si tratta di un incremento rispetto al 2020, con transazioni che hanno raggiunto multipli senza precedenti di 13,8x in media», afferma Rinaldini. Il valore complessivo delle operazioni annunciate nel 2021 è stato di 116,2 miliardi di dollari, con un aumento di circa il 338% rispetto ai 34,4 miliardi di dollari del 2020. «Per quest’anno, prevediamo il proseguimento di una dinamica positiva con operazioni di acquisizione e crescita esterna, sostenute dalla maggiore chiarezza sulla ripresa post-Covid. Prevediamo anche dismissioni di attività al fine di rafforzare i bilanci e affrontare le sfide dell’aumento della capacità produttiva. Il forte appetito dei fondi di private equity e il ritorno dell’interesse degli investitori per il settore della difesa, un tempo non ben considerato e oggi invece diventato questione di sovranità, dovrebbero sostenere lo slancio. Restano comunque delle incertezze rappresentate dal ritorno dell’inflazione e dalla crisi per la guerra in Ucraina. Infine, le sfide della decarbonizzazione presentano molte opportunità per l’intero settore, sia per i grandi operatori che per le start-up» conclude Rinaldini.

(Ripubblicazione dell’articolo pubblicato il 27 luglio 2022)

. Cala l’utile netto a 695 milioni (-25,4%)")