La locomotiva d’Europa è ferma e non è solo colpa del Coronavirus. È dal 2018 che il panzer tedesco arretra e almeno da ottobre scorso (ne avevamo parlato qui) è ufficialmente in crisi, dopo tre trimestri in contrazione.

Il Covid-19 potrebbe essere dunque solo la pietra tombale su un processo già in corso andando a intaccare ulteriormente i due driver dell’economia tedesca, ovvero l’export – già sotto minaccia per effetto di eventi geopolitici e rigurgiti protezionisti e la manifattura, soprattutto la parte automotive che pesa per il 5% del Pil tedesco. Con effetti sommativi potenzialmente devastanti, anche per l’Italia che alla Germania è profondamente e capillarmente interconnessa dal punto di vista industriale. Ne abbiamo parlato con Lucia Tajoli, docente di politica economica alla School of Management del Politecnico di Milano e firma della rivista dell’Ispi.

Perché deve interessarci cosa succede nell’industria tedesca

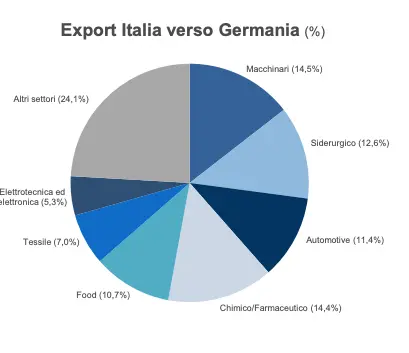

Le dinamiche in atto in Germania ci interessano proprio per lo stretto legame del Paese con l’Italia. Nel 2019 secondo Istat l’export italiano verso la Germania ha toccato quota 58,1 miliardi di euro (-0,1% rispetto al 2018) mentre il valore delle importazioni si è attestato a 69,6 miliardi di euro (-0,8% rispetto al 2018). La Germania è di gran lunga il primo partner commerciale dell’Italia con un volume di affari di oltre 127 milioni (al secondo posto c’è la Francia con 86,4 miliardi di euro scambiati). Ma è nell’analisi dell’incidenza dei settori in questi flussi che si conferma la forte e capillare interconnessione tra le due economie: a pesare di più sono automotive, macchine industriali, chimico/farmaceutico e questo vale sia per l’Italia sia per la Germania a dimostrazione del legame di co-produzione. Non a caso gli scambi che si osservano tra le maggiori regioni industriali italiane e quelle tedesche sono in molti casi superiori a quelli che in Italia o in Germania arrivano da interi Paesi terzi.

… e in particolare sull’automotive

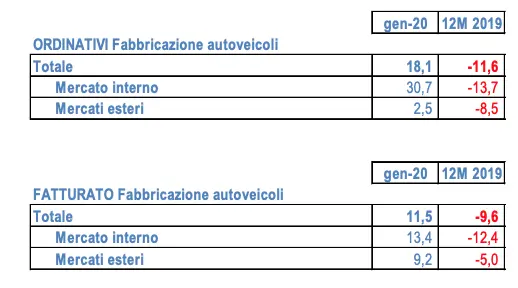

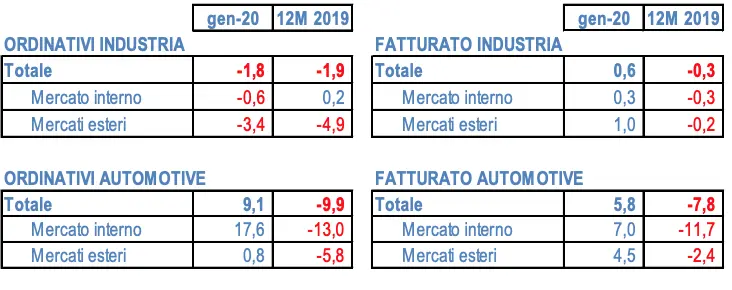

Ma è sull’automotive tedesco che oggi si deve concentrare il focus. Perché la componentistica auto italiana, che esprime nomi come quelli di Brembo, Magneti Marelli, Sogefi, Adler, è un comparto chiave dell’economia italiana (2.200 imprese per un fatturato di 46,5 miliardi di euro e 156.000 addetti diretti) e perché la Germania è il primo cliente di questa industria, con un valore di 4,5 miliardi di euro. Secondo Anfia l’export totale della componentistica italiana nel 2019 risulta in flessione del 2,3% (21,97 miliardi di euro il valore dell’export) per via di ordinativi che nel 2019 hanno chiuso a -9,9%. Così la produzione di componenti dopo un calo dell’8,1% nel 2019 e una flessione dello 0,6% a gennaio 2020, a febbraio si è contratta del 7%. A marzo la produzione di autovetture ha segnato un crollo superiore all’85% che evidentemente non è ancora visibile nei numeri della filiera. Se a questo si somma il tracollo tedesco (la Federazione industriale tedesca Vda indica per il 2019 4,7 milioni di veicoli venduti, il 9% in meno anno su anno e anche in questo caso non c’è ancora l’effetto Covid 19), i conti sono presto fatti. Secondo una simulazione di Allianz per ogni milione di fatturato in meno dell’industria dell’auto tedesca, i produttori di lamiere metalliche italiani perdono 150mila euro, gli esportatori di equipaggiamenti meccanici 140mila, quelli di parti in plastica 100mila.

Germania: le ragioni di una debolezza strutturale (e le similitudini con l’Italia)

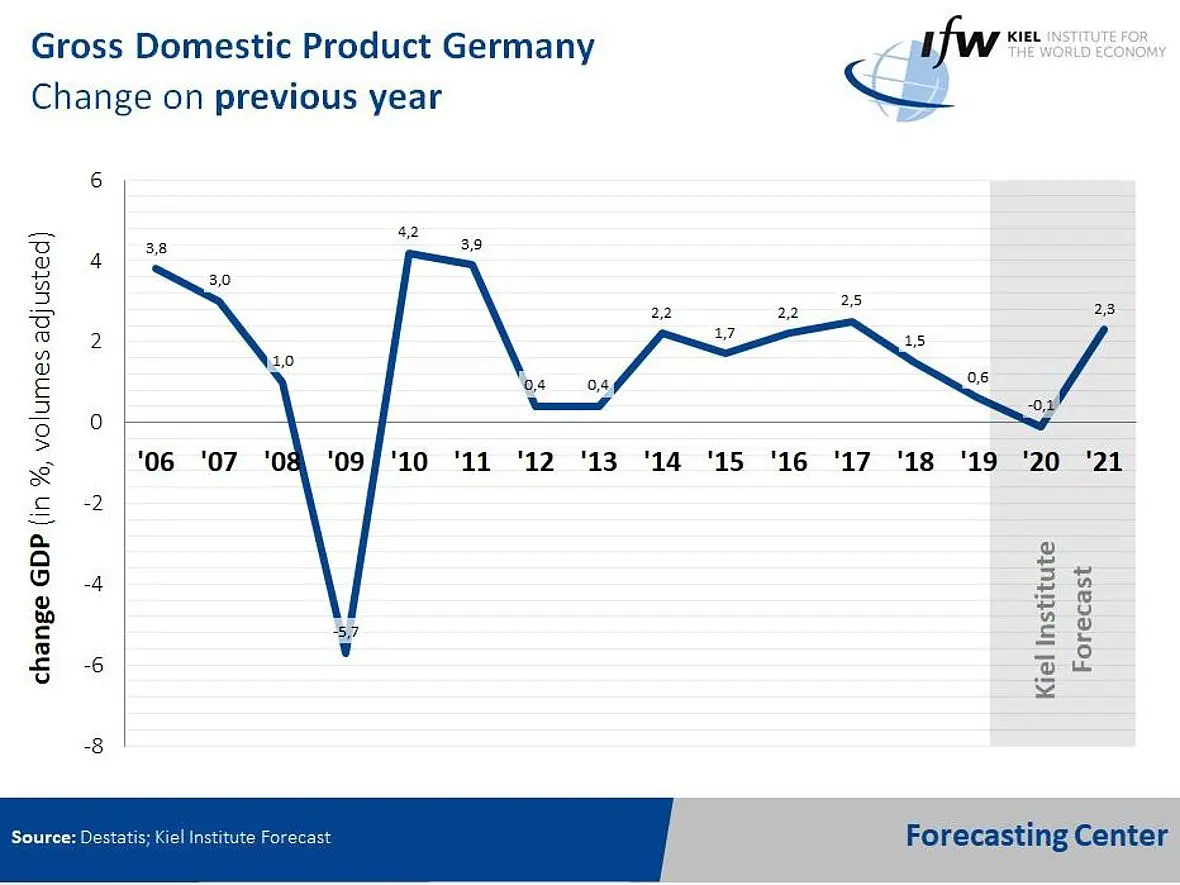

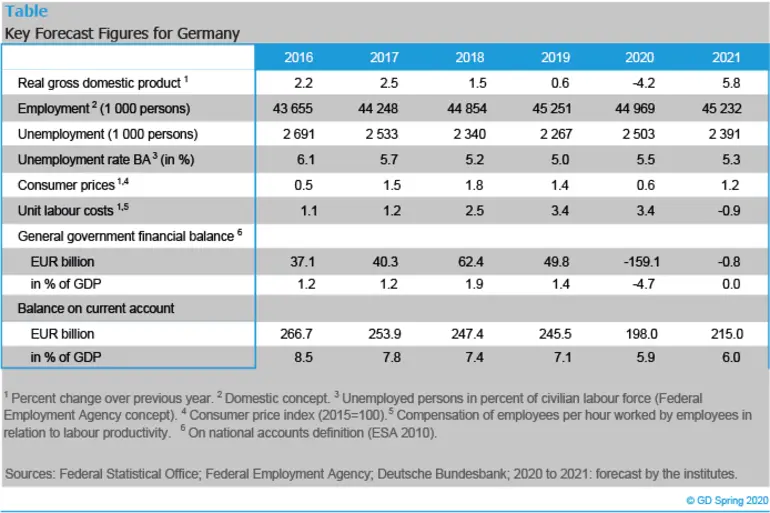

Il ruolo dominante dell’industria auto per la Germania, a partire dal 2019, si è trasformato da punto di forza a fattore di debolezza, per via di regole sempre più stringenti sulle emissioni, per il passaggio al motore elettrico e per l’emergere di trend come il car sharing. È soprattutto il passaggio dai sistemi meccanici all’elettronica il problema della Germania: i marchi tedeschi hanno un ruolo secondario nell’elettrico e tra i dieci modelli più venduti, su cui spiccano Tesla, Baic e Nissan, quindi Usa, Cina, Giappone, non compare neppure una tedesca. Questa partita, è evidente si sta giocando altrove nel mondo, non in Germania e tantomeno in Europa. A questi fattori è da attribuire gran parte del risultato del Pil tedesco nell’anno scorso: +0,6%, circa la metà della metà dell’Eurozona e il dato peggiore dalla crisi dei debiti sovrani. Solo a marzo (prima che le stime ufficiali includessero gli effetti del Coronavirus) si prevedeva un andamento non certo brillante: 0,1%.

Una spia del fatto che probabilmente la quarta economia del mondo, anche senza pandemia, stava mostrando il fianco e che i suoi tradizionali vantaggi competitivi non funzionano più. Ma anche un segnale dell’incapacità della Germania di compiere cambiamenti strutturali tali da stare al passo con i tempi. Prova ne sia il fatto che – come d’altronde avviene in Italia – solo una su quattro delle pmi (che sono l’80% del tessuto produttivo locale) sta attuando piani di digitalizzazione. E, come scrive Ludovic Subran, chief economist di Allianz e membro dell’Aspen Institute, questa sfida della digitalizzazione non si vince senza una formazione adeguata e senza uno snellimento della burocrazia. Insomma la Germania pare avere i medesimi problemi italiani: mancanza di infrastrutture di base (solo il 25% delle scuole ha il wifi, rispetto alla media internazionale del 65% esempio), e carenza di capitale di rischio, come dimostra il fatto che la Banca mondiale la posiziona al 125esimo posto su 190 nella classifica sulla facilità di avviare un’impresa (Ease of Doing Business).

La batosta della pandemia

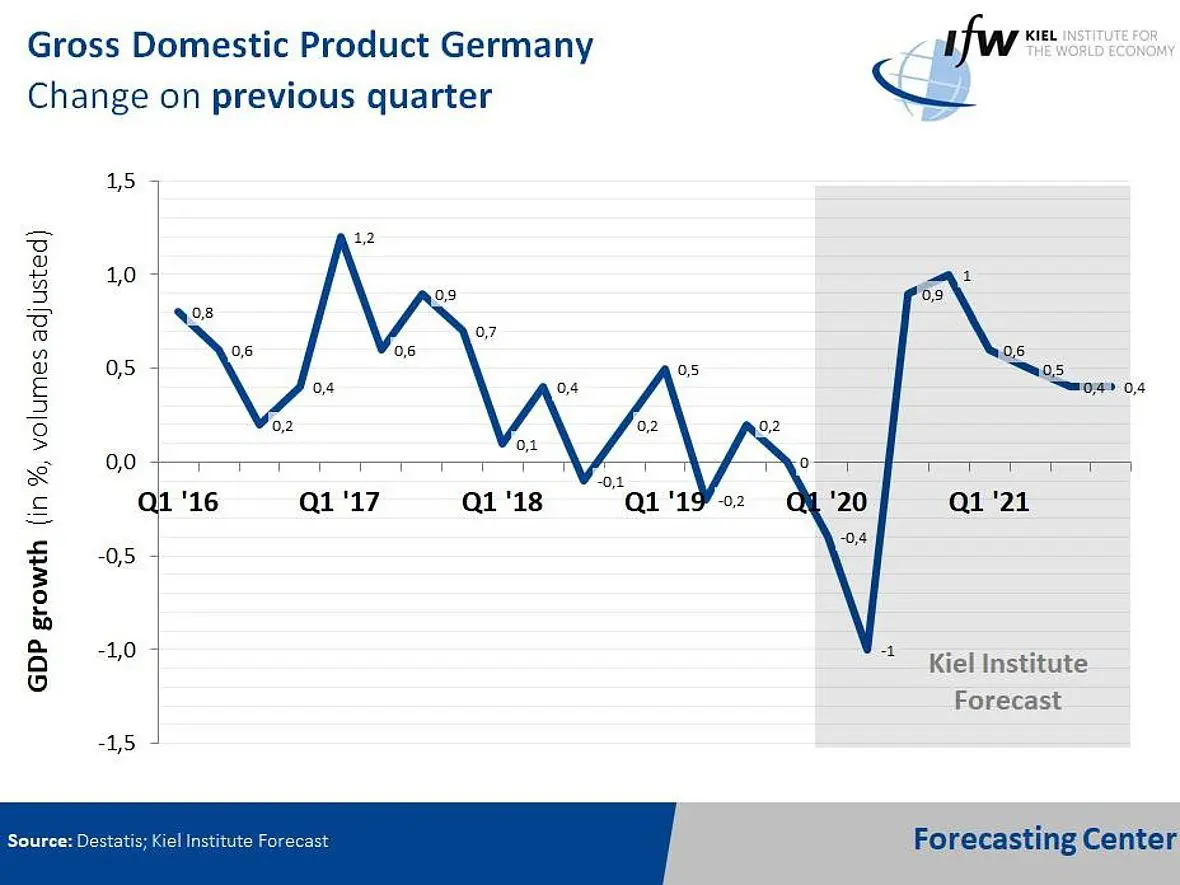

Così lo tsunami della pandemia si abbatte su un’economia già in forte difficoltà e per ragioni tutt’altro che transitorie. Oggi le stime ufficiali parlano di un calo del 4,2% del Pil tedesco nell’anno, seguito dal recupero nel 2021 (+5,8%). Se nel primo trimestre 2020 l’economia ha perso l’1,9%, nel secondo trimestre lascerà sul terreno bel il 9,8%, il risultato peggiore dal 1970, da quando la Germania fa le sue rilevazioni trimestrali. In caso di durata della crisi per sei mesi, l’Ifk ipotizza un vero tracollo nell’anno, del 9%.

«Le previsioni sono molto negative ma gli ordini di grandezza dipendono dalla durata dell’arresto e su questo è difficile esprimersi oggi», dice Tajoli. «Sull’economia tedesca si deve dire che gli istituti di previsione fanno affidamento sul ruolo che può giocare la politica fiscale in Germania, dove si è già deciso di non rispettare la legge costituzionale che impone il pareggio del bilancio. Per la prima volta il Paese andrà in disavanzo e conta decisamente sull’impatto positivo di questo aumento della spesa fiscale. Una manovra che il Paese può fare con larghezza e tranquillità e su cifre rilevantissime, quello che viene stimato sulla base delle manovre attuali è che il debito tedesco sul Pil arrivi al 70%, quindi su ordini di grandezza comunque sostenibili». Insomma, le stime potrebbero essere pure ottimistiche.

Dove andrà la produzione industriale tedesca

Tutto è comunque profondamente in divenire. Ma il 2020 potrebbe segnare l’inizio di quello che gli analisti di Allianz hanno definito il “decennio perduto” per l’economia tedesca. I dati sulla produzione industriale ancora non riflettono gli effetti del lockdown: i più recenti, quelli dell’istituto di statistica Destatis si riferiscono a febbraio: quando lo stock di ordinativi ha segnato un aumento dello 0,1% rispetto a gennaio e la produzione industriale un calo del 1,2% anno su anno (mostrandosi sostanzialmente ferma rispetto a gennaio). Nel 2019 la produzione industriale tedesca aveva segnato un calo del 6,8%, superiore al -4,3% registrato dall’Italia. Italia e Germania hanno attuato strategie diverse per far fronte al rallentamento del 2019: lo spiega il Rapporto sulla competitività dei settori produttivi di Istat, secondo cui l’industria italiana ha reagito concentrandosi sui mercati più importanti, cercando di erodere nuove quote di mercato, mentre le tedesche hanno tentato nuove strade.

… e come reagirà l’Italia

Ma ora si deve ripartire da una situazione del tutto nuova. «Quasi la metà dell’economia tedesca subirà perdite minime o nulle dal Coronavirus: immobiliare ed edilizia abitativa, industria dell’informazione e delle telecomunicazioni e gran parte del settore pubblico (amministrazione, istruzione e scienza, case e servizi sociali) ne usciranno praticamente indenni», dice Tajoli. «L’impatto sarà più pesante su servizi che sono completamente bloccati, come gli alberghi e la ristorazione e i trasporti che sono del tutto fermi o hanno registrato cadute del 90% nel mese di marzo. Ma non è che l’industria abbia molto da festeggiare: nel settore dell’auto in questo momento la produzione è scesa del 70% su base mensile. C’è una riduzione tangibile della produzione che si va a sommare alla debolezza accumulata già nel 2019».

Questo è il fattore che avrà il maggior impatto sull’industria italiana, che con l’automotive tedesco è profondamente interconnessa: «ovviamente tutto dipende dalla durata del lockdown, ma sul fronte dell’automotive il problema è globale e non transitorio. L’industria dell’auto tedesca vive per metà di export e dunque il rallentamento si approfondirà anche se la Germania dovesse uscire dal pantano più in fretta degli altri, grazie all’ottima gestione sanitaria che sta facendo della pandemia, se il resto dell’Europa o del mondo continuasse a permanere in una condizione di crisi. Insomma, la mia opinione è che se i servizi stanno sperimentando una caduta verticale ma possono recuperare in fretta appena si riprende a lavorare, le imprese manifatturiere legate all’export ci metteranno forse un po’ di più. A dominare oggi è decisamente l’incertezza e questo non aiuta certo i piani di investimento delle aziende».

In conclusione, il vero impatto della pandemia non è tanto nei tre mesi o più di blocco nella produzione e neppure nella precisione della «quantificazione di quanto pesi la Germania sull’Italia, ma nel rilevare che gli effetti tendano a sommarsi. Questa crisi è diversa da tutte le altre perché in altri momenti se il mercato interno va male, l’industria può guardare all’estero: oggi tutto è in crisi e non c’è possibilità di bilanciare nulla, si sommano numeri negativi a numeri negativi. Se ne esce però solo con la spesa pubblica, non basta dare finanziamenti alle persone perché nessuno si mette ad aumentare i consumi, tutti cercano di risparmiare al massimo, è il momento in cui bisogna rifare strade, infrastrutture, costruire ospedali in modo da essere sicuri che i soldi vengano spesi in maniera da essere moltiplicati», spiega Tajoli.

Export: effetto moltiplicatore delle negatività

La somma degli effetti negativi è in particolare evidente quando si guarda al tema dell’export. Anche in questo caso, precisa Tajoli, «il commercio internazionale risultava già in decelerazione nell’ultima parte del 2019, a causa del generale rallentamento del ciclo economico in molti paesi. I primi mesi del 2020 stanno confermando questo rallentamento: si tratta di conseguenze inevitabili, dal momento che le aree più coinvolte nella crisi sono quelle dei maggiori protagonisti del commercio mondiale. La Cina ha subito una notevole frenata nei primi mesi del 2020 a causa della quarantena imposta ad alcune province: essendo la Cina il primo esportatore al mondo e il secondo importatore, l’impatto si è fatto sentire sui flussi di scambio a livello globale». La propagazione è stata rapida e capillare perché la Cina è coinvolta in modo massiccio in molte catene internazionali di produzione, a partire dall’elettronica e le telecomunicazioni, «e attraverso queste catene produttive la crisi si è subito allargata anche verso aree non particolarmente coinvolte in modo diretto dalla crisi sanitaria. Questo tipo di effetti erano già stati osservati in passato durante la crisi della Sars nel 2002-2003 scoppiata proprio in Cina e a Hong Kong. Ma in quel periodo si era trattato di un’emergenza sanitaria molto più contenuta e le Cina non aveva ancora il ruolo centrale nel commercio mondiale che riveste oggi. La rilevanza della Cina è molto aumentata, e per questa ragione già un mese fa le previsioni indicavano notevoli problemi per molte catene produttive, anche immaginando ottimisticamente che una diffusione così elevata del virus restasse relegata là», conclude Tajoli.

Da allora purtroppo lo scenario è decisamente peggiorato. «Le politiche economiche messe in atto sulle due sponde dell’Atlantico, con interventi massicci sia dal lato della politica monetaria sia dal lato della spesa pubblica, potrebbero contenere la gravità e la durata della recessione. Nonostante questo, l’effetto negativo sugli scambi internazionali si prevede molto forte per vari motivi. L’andamento del commercio internazionale tende a seguire in modo amplificato le variazioni della produzione per via delle forti interconnessioni esistenti nel ciclo produttivo di tutti i maggiori Paesi. Il rallentamento di un sistema economico si trasmette quindi ai sistemi connessi, e si aggiunge al rallentamento locale».

")

")