C’è un rischio pesantissimo che aleggia sull’industria italiana, di cui nessuno parla. Non è improbabile l’interruzione del gas russo verso l’Italia, che è il 40% di quello che consumiamo. Un’eventualità che si abbatterebbe sulle nostre siderurgie, sulle cartiere, sui produttori di piastrelle, di vetro, sui cementieri e il comparto chimico. Industrie energivore, cruciali per la nostra economia, che finirebbero per vedersi razionato il gas residuo che dovrebbe innanzitutto essere usato per la generazione elettrica e per il riscaldamento.

Per molte di queste industrie, già indebolite dai lockdown pandemici e successivamente dai rincari di materie prime ed energia, potrebbe essere la fine.

I conti sono presto fatti: nel 2021 per uso industriale sono stati consumati 14,1 miliardi di metri cubi di gas; contro i 33,3 miliardi per usi civili e i 25,9 miliardi per generazione termoelettrica. In tutto 73,3 miliardi di metri cubi di gas: se di colpo sottraiamo il gas russo, anche nella migliore delle ipotesi, ovvero massimizzando l’import da geografie alternative e utilizzando anche le riserve disponibili negli impianti di stoccaggio, il gas disponibile per i dodici mesi successivi allo stop sarebbe circa 58 miliardi di metri cubi di gas, il 75% di quello consumato nel 2021. I consumi non potrebbero mantenersi costanti: e si dovrebbe decidere a chi darlo e a chi negarlo. A chi si può sottrarre il gas? In parte alla generazione elettrica (che è quella che più dipende da fonti rinnovabili). Ma fino a un certo punto: per tenere il sistema in equilibrio la generazione termoelettrica dovrebbe continuare ad assorbire tra i 17,5 e i 19,1 miliardi di metri cubi. Agli usi civili, invece – sostanzialmente il riscaldamento delle case per cui è più complesso immaginare uno shift a fonte diversa dal gas – non si potrebbe togliere neppure un metro cubo. E dunque, per lo più, sarebbe l’industria la vittima designata. Tolte le produzioni alimentari e quelle dei farmaceutici, tutti i settori manifatturieri sarebbero sacrificabili. Un disastro per la nostra economia che si basa ancora sulla manifattura, essendo la seconda industria europea e la settima nel mondo.

L’ammanco finale di gas si attesterebbe dunque tra gli 8,9 e i 10,5 miliardi di metri cubi e sarebbe quasi tutto a carico dell’industria. Abbiamo già detto che in un anno normale il consumo è di circa 14 miliardi di metri cubi. E dunque nella migliore delle ipotesi verrebbe a mancare la metà del suo fabbisogno.

Sono le conclusioni impietose a cui arriva un report della Fondazione Eni Enrico Mattei (FEEM). Questo report scientifico, a dir la verità, è stato pubblicato a fine marzo. Ma Industria Italiana ha pensato di riproporlo anche adesso, data la straordinaria attualità del tema.

Ci vuole un piano di emergenza e una politica energetica strategica

Dunque, dovremmo lavorare tutti per evitare l’embargo sul gas russo – già annunciato dalla Ue, ma inizialmente sconfessato anche da Germania e Austria. E negli ultimi giorni, nonostante la linea dura del governo Draghi, pronto al whatever it takes per frenare Putin – si sono levate voci contrarie. Come quella del ministro della transizione energetica Roberto Cingolani, che ben sapendo che l’industria italiana al momento del gas russo non può fare a meno, ha detto che sarebbe il caso “di permettere alle aziende italiane, per alcuni mesi almeno, di andare avanti con il pagamento in rubli, mentre cerchiamo di capire la cornice legale e le implicazioni”. E mentre, aggiungiamo noi, si struttura un piano emergenziale che al momento non viene neppure discusso. Ma pagare in rubli sarebbe una contraddizione rispetto alle sanzioni già imposte alla Russia e che avevano il preciso scopo di indebolirne economia e moneta.

Né si può fare affidamento sulla speranza che Putin ceda, per non rimanere isolato rispetto a economie influenti come quella italiana e tedesca (ricordiamo che a Polonia e Bulgaria le forniture sono state già tagliate e per quanto economie infinitamente meno influenti nello scacchiere globale, è un precedente da non sottovalutare). Anche perché Sergej Lavrov, ministro degli esteri russo, ha dichiarato alla stessa tv italiana che i paesi europei e l’Italia in particolare, devono pagare in rubli il gas russo, “perché hanno rubato a Mosca le sue riserve valutarie in dollari”. Mosca sembra intenzionata alla linea dura e così l’Ue. E in caso di escalation della guerra, lo stop delle forniture diventa ogni giorno più probabile.

L’industria alle prese con l’ulteriore aumento dei prezzi energetici e il ritorno delle emissioni

Allora, che accada o no, è necessaria comunque una politica energetica che tenga in considerazione anche le perdite potenziali per l’industria. Sarebbe stato necessario in verità averla già, perché oggi rischiamo di perdere la faccia insieme ad altri pezzi di Pil.

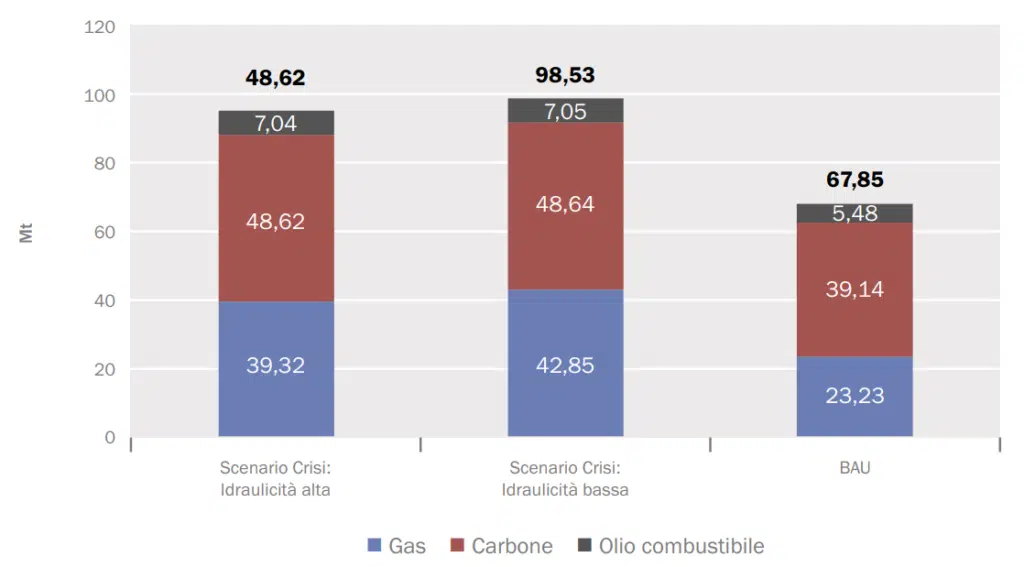

Nei due scenari ipotizzati da Feem, uno in cui si massimizzano le importazioni e uno in cui è impossibile aumentare l’import da altri paesi, a loro volta a corto di gas; si dovrebbe gestire un ammanco tra i 9 e i 10 miliardi di metri cubi per dodici mesi dal blocco. Con effetti collaterali in itinere molto pesanti: il sistema sarà in grado di coprire la domanda elettrica. Tuttavia la scarsità e l’alto prezzo del gas genererebbe un aumento di prezzo di circa 150 €/MWh (prezzo medio dei due scenari di crisi pari a 390 €/MWh e 400 €/MWh, a seconda della disponibilità idrica); un aumento delle emissioni di oltre 30 milioni di metri cubi, per via dell’estensivo utilizzo del carbone.

Si impone la scelta: come razionare il gas in previsione di un embargo (e perché la vittima è l’industria)

Per garantire la sicurezza del sistema elettrico si dovrebbe dunque sottrarre gas ad altri settori, quello industriale e quello civile, che rispettivamente consumano in un anno 15 miliardi e 34 miliardi di metri cubi di gas all’anno. L’ammanco che stima la Fondazione è dunque tra gli 8,9 e i 10,5 miliardi di metri cubi. A quel punto sarebbe necessario per il decisore politico scegliere come usare il gas residuo o meglio come razionarlo.

Quanto consuma l’industria italiana? In totale circa 15 miliardi di mc, con un consumo mensile piuttosto costante diversamente da quanto avviene per il consumo termoelettrico e dal settore civile – il gas viene usato maggiormente in inverno per compensare la minor produzione di elettricità da fonte solare e idroelettrica. Nel caso del riscaldamento le oscillazioni sono violente: si passa dai 6 miliardi di mc al mese di un inverno freddo agli 800 milioni di mc di un mese estivo.

L’industria non essenziale sarebbe chiamata a contribuire al razionamento necessario del gas, perché una parte consistente deve continuare a essere usata per garantire la sostenibilità della rete elettrica e perché trovare una fonte alternativa per il riscaldamento civile è a oggi impossibile. Si pone anche una questione di prezzo: potrebbe non convenire produrre a prezzi superiori ai 100 €/MWh. Per i business che restano sostenibili si imporrà probabilmente un sistema di sto and go degli impianti, che in parte con la pandemia si è già diffuso.

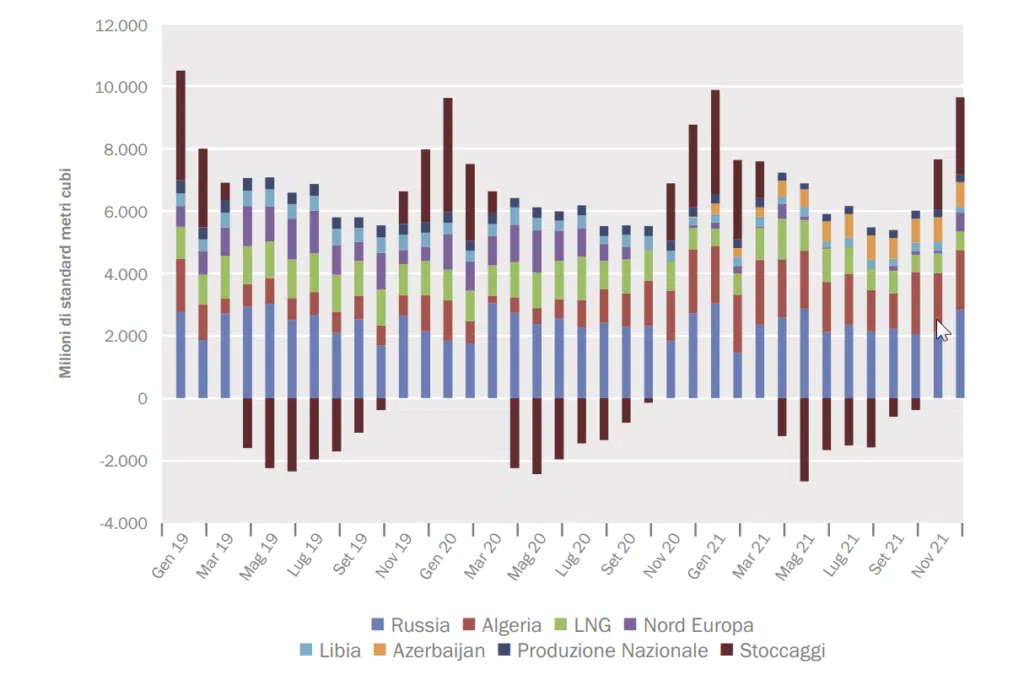

Il tema degli stoccaggi, che influiscono sui razionamenti

E c’è un ulteriore passaggio da considerare. Gli stoccaggi. La capacità teorica totale massima degli stoccaggi italiani è di 17 miliardi di mc, di cui 4,6 strategici (il gas sempre disponile dei sistemi di stoccaggio e che deve restare al loro interno per consentire di accumularne in estate e rilasciarne in inverno all’occorrenza).

Questa riserva consente di far fronte alla stagionalità dei consumi e di ridurre la volatilità dei prezzi di acquisto del gas che viene importato – che chiaramente aumentano in inverno quando la domanda è superiore.

Un grafico aiuta a comprendere meglio questo concetto:

il grafico mostra come il flusso delle importazioni sia stabile – proprio perché la stagionalità è gestita dagli stoccaggi (il valore positivo indica che gli stoccaggi fanno fluire gas nel sistema; il valore negativo indica invece la fase di accumulo.

Ipotesi di crisi: il gas russo non arriva più

Lo scenario di crisi – e blocco totale dell’import dalla Russia – ipotizzato da Feem prevede le seguenti condizioni:

1) Massimizzazione dell’import dall’Algeria e dalla Libia;

2) Azzeramento dell’import da Nord Europa in vista di meccanismi di solidarietà europei (in tutta Europa ci sarebbe la necessità di sostituire circa 200 miliardi di metri cubi di gas russo);

3) Massimizzazione dell’import di Gnl;

4) Mantenimento dei flussi dall’Azerbaijan (ulteriori flussi sarebbero difficili vista la necessità di rifornire anche i Paesi dei Balcani e la Grecia);

5) Lieve incremento della produzione nazionale verso la fine dell’anno, che porta la produzione da 3,1 a 3,5 miliardi di mc.

La massimizzazione dell’import da Algeria e Libia rende la situazione piatta e stabile. Lo spiega con i numeri questa tabella, che mostra come a fronte dell’azzeramento dell’import da Nord Europa e Russia, l’import dalla Libia potrebbe più che raddoppiare da 3,2 a 6,7 miliarid di mc; quello dall’Azerbaijan aumentare leggermente da 7,1 a 7,5 miliardi di mc e aumenti comparabili potrebbero esserci nell’import di Gnl.

Nell’ipotesi migliore l’Italia potrebbe disporre dunque di circa 54,8 miliardi di metri cubi di gas, a cui aggiungere i 2 miliardi di mc di riserve ancora presenti e parte di quelle strategiche (non sono movimentabili tutte per evitare danni ai siti di stoccaggio). In totale ulteriori 4 miliardi di mc.

Qualche problema, rileva Feem, potrebbe derivare dal fatto che i rigassificatori sono offshore, e quindi più esposti agli eventi metereologici durante l’inverno (il che potrebbe ridurre la quantità importata rispetto ai mesi estivi). È possibile anche che i flussi dall’Azerbaijan si riducano leggermente, per l’avvio di meccanismi di solidarietà. Questo ridurrebbe ulteriormente le stime.

Ma in definitiva, ci sarebbero circa 16-18 miliardi di metri cubi in meno rispetto a un anno normale: è necessario capire allora quale può essere il contributo dei vari settori nel ridurre la domanda di gas.

Il settore elettrico: perché ha bisogno del gas

Partiamo dal settore elettrico, che è quello che più facilmente può servirsi di fonti diverse dal gas. Nel 2019, il fabbisogno annuo di energia elettrica in Italia si è attestato intorno ai 320 TWh. Nel 2020 il Covid ha causato una contrazione della domanda, ma nel 2021 si è tornati a livelli normali. Da qualche anno l’energia elettrica italiana deriva per almeno un terzo da fonti rinnovabili: e solare ed eolico sono sempre più pesanti nella composizione delle fonti, a scapito di gas, carbone, olio combustibile.

Le fonti rinnovabili sono non programmabili e la generazione distribuita richiede un incremento dell’attività di bilanciamento della rete elettrica che garantisca l’equilibrio tra immissione e prelievo di energia. Le energie rinnovabili risentono, infatti, della stagionalità e della variabilità delle condizioni atmosferiche. Anche il settore idroelettrico, seppure a parità di installato, risente di fluttuazioni di generazione al variare delle precipitazioni atmosferiche. Il lato positivo è la diminuzione delle emissioni che si è osservata negli ultimi anni. E che la situazione russa rischia di ribaltare

Negli scenari di crisi le ipotesi forti di isolamento elettrico creerebbero la necessità di servire tutta la domanda elettrica interna con la sola capacità nazionale e, quindi, di utilizzare in maniera percentualmente maggiore la tecnologia marginale (a costo più elevato), ovvero il gas. Nel processo di formazione del prezzo unico nazionale questo solo effetto di sostituzione ne terrebbe il valore alto nel corso di tutta la crisi senza tenere in considerazione eventuali rialzi del costo della materia prima a livello internazionale.

Il sistema elettrico, massimizzando la produzione da carbone, che passerebbe dai pochi TWh degli ultimi anni a quasi 54 TWh, e sfruttando tutti gli altri impianti, riuscirebbe a ridurre la domanda di gas di 7-9 miliardi di metri cubi in un anno, servendo peraltro una domanda addizionale di quasi 30 TWh (ovvero le mancate importazioni).

Questo comporterebbe un aumento delle emissioni.

Insomma, il quadro è chiaro: in caso di assenza del gas, le analisi svolte da Feem ipotizzano la necessità per la generazione nazionale di coprire la domanda elettrica senza poter contare sulle importazioni, visto che tutti i Paesi europei sarebbero pesantemente impattati. In queste condizioni, rispetto a uno scenario Business as usual, dove, nonostante le tensioni geopolitiche, il gas continua ad arrivare e il commercio di elettricità non è limitato, si assisterà a un rilevante aumento di prezzo e di emissioni di CO2. E mancherebbero comunque 9-10 miliardi di metri cubi per gli altri settori. Politiche di emergenza vanno studiate con urgenza.

")