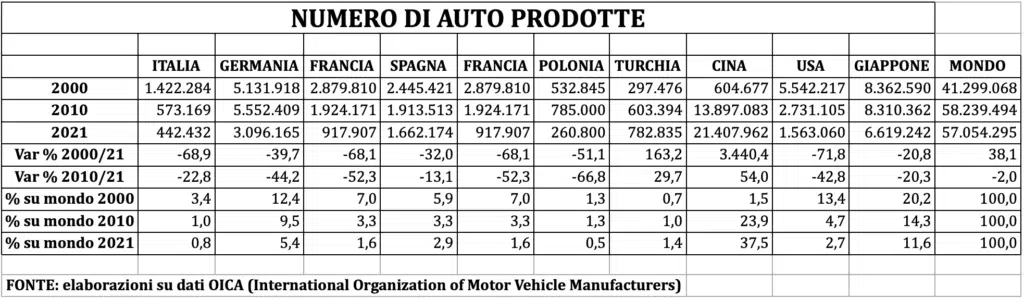

L’automotive occidentale degli ultimi 20 anni? Ha subito un crollo enorme della capacità produttiva. Gli Stati Uniti hanno perso il 71,8% della produzione, mentre l’Italia con il suo -68,9% fa peggio degli altri Paesi europei, che pure hanno registrato tutti numeri fortemente negativi. La Germania ha riportato le perdite minori: -40%. Questo è il panorama emerso dalla rielaborazione dei dati Oica relativi al numero di auto prodotte dal 2000 al 2020 da parte di Luca Beltrametti, docente di politica economica all’Università di Genova. «Una delle cause che hanno contribuito alla perdita di capacità produttiva dell’intero occidente è la delocalizzazione a est – commenta Beltrametti – La Germania ha retto meglio degli altri Paesi perché gli headquarter sono tedeschi e hanno mantenuto il grosso della produzione all’interno del Paese».

Ma la perdita di capacità produttiva occidentale non ha fermato la produzione mondiale, che negli ultimi 20 anni è aumentata quasi del 40%, passando da 41.299.068 macchine del 2000 a 57.054.295 del 2021. A trainare l’automotive è stata la Cina, che ha aumentato la sua produzione di oltre 30 volte, passando da 604.677 auto prodotte nel 2000 alla cifra monstre di 21.407.962 nel 2021 (Elaborazioni su dati Oica). «La grande crescita economica cinese dell’ultimo ventennio ha creato una classe media che ha iniziato ad acquistare macchine – prosegue Beltrametti – La Cina si è creata così i suoi produttori e ha soddisfatto la sua enorme richiesta di produzione interna».

E con la transizione forzata all’elettrificazione imposta dalla Commissione europea con i provvedimenti contenuti nel pacchetto Fit For 55 – che vieta le vendite di nuove automobili a benzina e a gasolio in Europa dopo il 2035 – si aggraveranno ulteriormente le difficoltà del settore nel Vecchio Continente. In Italia a poco stanno servendo gli incentivi finalizzati all’acquisto di vetture elettriche: la politica in materia si sta muovendo in maniera superficiale e poco organizzata, trascurando gli enormi impatti sociali di una transizione obbligata che la filiera dell’automotive non era pronta ad affrontare. Ripercussioni non solo per il consumatore finale, ma anche per tutti gli attori della supply chain. Componentisti e Oem stanno faticosamente cercando di riconvertire la produzione, che era assolutamente associata ai motori a combustione interna. I componentisti auto – come Brembo, Sogefi, Landi Renzo, Streparava, Omr, Marelli, Adler, Dell’Orto – danno un grande contributo all’economia e alla bilancia commerciale italiana: occupano 160mila dipendenti con un fatturato globale che vale 45,8 miliardi. È quindi importantissimo che siano in grado di fronteggiare le disruption che stanno scuotendo l’automotive. Per affrontare la complessità del momento, tanti di loro forse dovrebbero scegliere la via dell’aggregazione. È già accaduto con i produttori: si pensi alla fusione tra Fca e Psa, che ha dato vita a Stellantis. Ad esempio, il gruppo italiano Adler Pelzer, attivo nella progettazione e produzione di sistemi per l’isolamento termico/acustico dei veicoli, ha acquisito la divisione Acoustics and Soft Trim (Ast) dal colosso francese Faurecia.

Nel nostro Paese manca una seria politica industriale dell’auto: ad esempio, Cassa Depositi e Prestiti è assente da questa partita. Senza considerare che la potenza – anche mediatica – della famiglia Agnelli ha reso molto difficile l’azione pubblica nei confronti del settore. Inoltre, il nanismo delle imprese nostrane rende la loro capacità di interazione coi soggetti pubblici molto difficile. È realisticamente possibile invertire il trend di declino produttivo? Ci vorrà molto tempo, è sarà fattibile solo investendo in ricerca e sviluppo. Studiando e portando avanti programmi di formazione. E soprattutto partendo da serie politiche industriali che comprendano la necessità di acquisire maggiori informazioni circa le e-car e il processo di elettrificazione. Così la pensa il professor Luca Beltrametti, che abbiamo intervistato.

D. Dal 2000 al 2021 il numero di auto prodotte in Italia è calato del 68,9%. Un tonfo incredibile. Anche la Francia ha fatto male come noi, così come gli Stati Uniti. Il baricentro dell’automotive non è più in occidente?

R. Se guardiamo agli ultimi 20 anni il panorama italiano è drammatico. Abbiamo registrato un calo della produzione del 68,9% che è analogo a quello che si è verificato in Francia (-68,1%) e Stati Uniti (-71,8%). Germania e Spagna, che se la cavano un po’ meglio, hanno subito una riduzione della produzione negli ultimi 20 anni inferiore al 40%. Il Giappone ha riportato un calo minore, intorno al 20%. Tra i perdenti noi siamo nella pattuglia dei peggiori. Al di là del declino del mondo occidentale e del Giappone, la produzione mondiale di auto negli ultimi 20 anni è aumentata quasi del 40%, passando da 41.299.068 macchine del 2000 a 57.054.295 del 2021. A trainare il comparto dell’auto è stata la Cina, dove la produzione è aumentata di oltre 30 volte (elaborazioni su dati Oica).

D. La delocalizzazione potrebbe essere tra le cause del crollo della capacità produttiva europea?

R. Certamente una delle cause che hanno contribuito alla perdita di capacità produttiva dell’intero occidente è la delocalizzazione a est. La Germania ha retto meglio degli altri Paesi perché gli headquarter di 3 gruppi leader sono tedeschi e ciò contribuito a mantenere il grosso della produzione all’interno del Paese; in Italia non è stato così.

D. Un altro fattore che potrebbe aver contribuito al declino europeo riguarda l’enorme crescita della produzione in Cina. I cinesi ci spazzeranno via definitivamente, invadendo il nostro mercato?

R. Nell’ultimo ventennio la Cina, comprensibilmente, si è creata i suoi produttori – in testa Faw e Great Wall – e ha soddisfatto la sua enorme richiesta con la produzione interna: c’è stata una grande crescita economica che ha creato una classe media in grado di acquistare le vetture. Inoltre ha capito ben prima di noi l’importanza delle materie prime e di quelle critiche per quanto riguarda la produzione di auto elettriche: questa intuizione le darà un enorme vantaggio competitivo. Pechino, infatti, possiede circa il 35% delle terre rare esistenti al mondo ed è responsabile di oltre il 70% della fornitura globale di questi elementi, grazie ad una ventennale e accorta politica di accaparramento (soprattutto in Africa) e di estromissione della concorrenza (soprattutto statunitense) con la saturazione del mercato.

D. Possiamo prendere in considerazione anche altri fattori indicativi per il crollo della produzione?

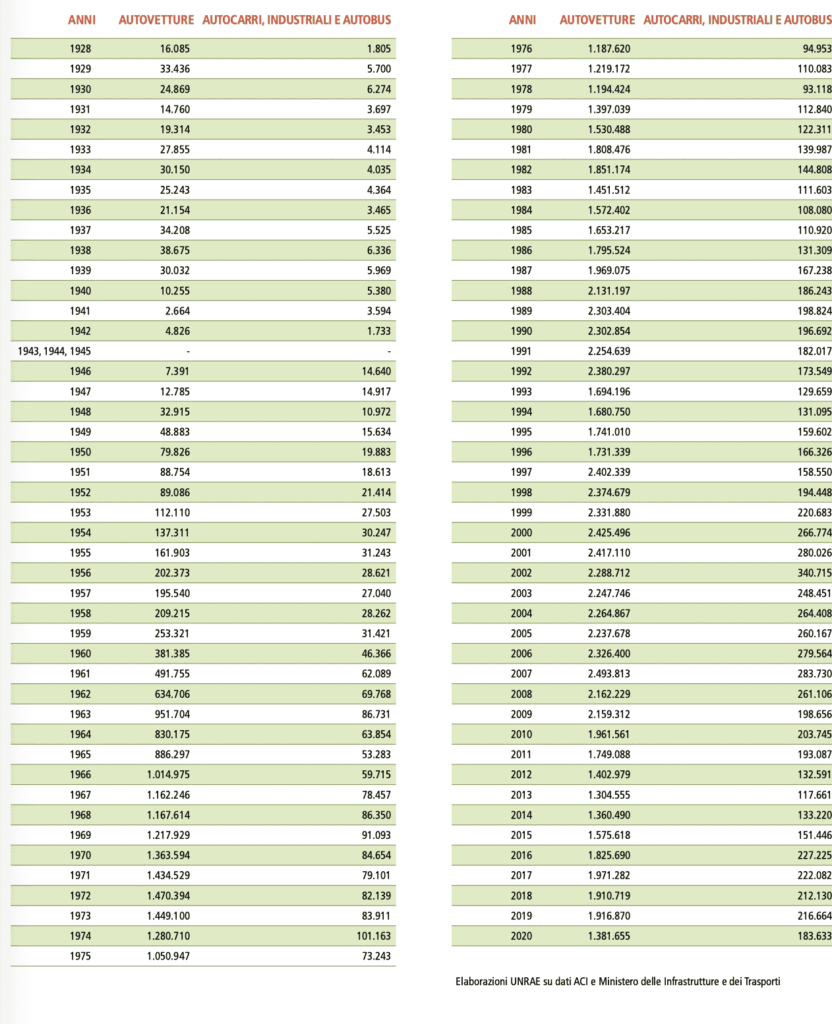

R. Motivi demografici e cambiamenti di stili di vita hanno fatto crollare la domanda europea di auto, che si configura come un mercato evoluto. I giovani non hanno più grande interesse nei confronti del veicolo di proprietà, anche perché l’Europa ha una geografia e livelli di urbanizzazione che permettono un ampio utilizzo di mezzi alternativi come biciclette e monopattini. Senza considerare che con car e bike sharing la mobilità è sempre più un servizio e interessa sempre meno il possesso dell’automobile. Digitalizzazione, elettrificazione e noleggio cambiano completamente il modo di fruire la macchina, e questo ha e avrà un impatto enorme. In Italia tra il 2000 e il 2020 si assiste a un crollo della domanda interna: le vendite di auto calano del 43% passando da 2.425.496 a 1.381.655 (Fonte Unrae).

D. Nonostante un -40% sulla produzione, la Germania ha fatto meglio degli altri Paesi. Qual è il loro segreto?

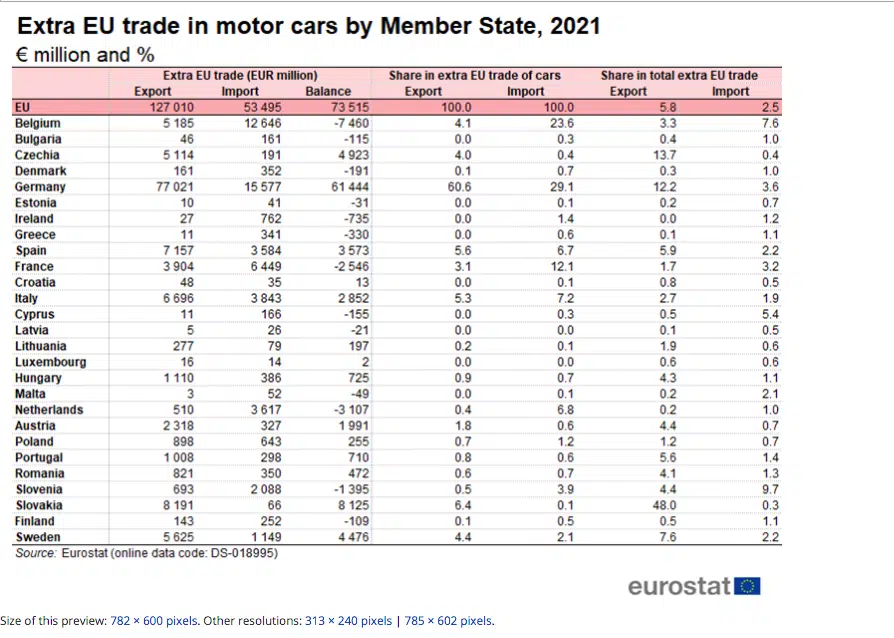

R. I tedeschi, a differenza degli italiani, hanno continuato a esportare molto sul mercato cinese. La Germania ha un’esportazione extra Ue di 77 miliardi di euro, mentre l’export in Italia vale 6,6 miliardi e la Francia non raggiunge i 4 (Fonte Eurostat). La Germania è l’unico automotive europeo che riesce a esportare significativamente fuori dal continente. Questo perché – come già detto – all’interno del Paese risiede l’haedquarter di tre grandi gruppi: Mercedes, Volkswagen-Audi e Bmw. La Francia ne ha due, Stellantis e Renault Group, ma esporta meno di noi perché probabilmente produce modelli che sono molto esposti alla competizione cinese sui mercati internazionali, mentre la Germania ha modelli premium che ancora oggi tengono. Per fortuna all’interno di questa forza dell’export teutonico ci sono molte realtà della filiera manifatturiera italiana.

D. Tedeschi e francesi hanno una politica industriale dell’auto. Noi, invece, no. Che cosa si può fare?

R. Germania e Francia hanno una chiara politica industriale: gli Stati sono presenti nella proprietà. Partecipano rispettivamente al capitale di Volkswagen, e a quello di Renault e Valeo, che è uno tra i principali produttori di componentistica. Oltralpe, Caisse des Dépôts et Consignations sta aiutando l’automotive nella gestione della transizione green. In Italia, dopo la parentesi delle partecipazioni statali, siamo passati dallo stato che possiede e gestisce allo stato che di fatto sta a guardare. E il tracollo clamoroso della produzione si è svolto quasi nel silenzio e nell’indifferenza politica, con Cassa Depositi e Prestiti totalmente assente da questa partita. Il nostro è un Paese che nella filiera dell’auto ha sviluppato delle competenze davvero straordinarie, arrivando a ragionare in termini di micron laddove 30 anni fa lo si faceva in millimetri. Abbiamo raggiunto livelli di eccellenza tecnologica che è tragico vadano sprecati: lo sforzo di queste straordinarie competenze per sviluppare produzioni diverse meriterebbe un aiuto, un’attenzione pubblica. Invece vedo un silenzio assoluto. Ciò è anche legato al nanismo delle imprese italiane che rende la loro capacità di interazione coi soggetti pubblici molto difficile. La vera svolta nel comparto si potrà aver quando le aziende accresceranno la loro dimensione.

D. A proposito di nanismo delle imprese italiane: i grandi aggregati tipo Stellantis sono una risposta efficace alla fragilità del comparto?

R. A me sembra che Stellantis sia assai poco italiana. Al di là di alcune dichiarazioni più o meno politiche credo che il baricentro, in particolare per quanto riguarda la parte progettuale del Gruppo, non sia nel nostro Paese. Se penso all’Italia non posso non citare Brembo nel campo dei freni, che ha costruito intorno a sé un cluster di eccellenza assoluta. Ma qui di nuovo si torna al tema della crescita dimensionale: la riproduzione di modelli di questo tipo passa oggi attraverso aggregazioni per fusioni e incorporazioni di imprese. È un processo che il governo dovrebbe cercare di favorire perché migliora le capacità di ricerca e sviluppo di competenze interne, che permettano di fare vera innovazione di prodotto e di competere su mercati internazionali. A tal proposito, un’idea interessante potrebbe essere quella di un intervento dello Stato (forse attraverso Cassa Depositi e Prestiti) nel capitale delle imprese attraverso fondi di fondi di private equity.

D. I tedeschi hanno reagito meglio perché hanno fatto sistema. Nel caso italiano c’è stata un’inerzia del governo?

R. Alcuni governi, col fatto che l’unico interlocutore automotive era la Fiat, avevano anche un certo pudore ad aiutare il Gruppo perché poteva passare il messaggio che lo stato stava agevolando una famiglia potente. Dunque la politica aveva anche più difficoltà a intervenire. Ma il mutismo dello Stato nei confronti del comparto sembrerebbe una costante: si sta verificando anche ora con l’elettrificazione che sta mettendo in ulteriore difficoltà il settore. Occorre evitare che la transizione all’elettrico si trasformi in un ennesimo acceleratore della perdita di capacità produttiva. Servirebbero azioni di politica industriale perché si rischia che con l’elettrico si perda ulteriore capacità produttiva.

D. Il dato clamoroso del crollo della produzione dell’auto in Italia è passato sotto silenzio. Come mai?

R. Perché è un settore poco attraente. Negli ultimi anni ci siamo soffermati tutti su Industria 4.0 e digitale in modo un po’ astratto trascurando quanto avveniva nella manifattura tradizionale e soprattutto trascurando i cambiamenti che la digitalizzazione impone alla manifattura.

D. L’automotive deve fare anche i conti con la rivoluzione green: quali sono i problemi e le sfide dell’elettrificazione?

R. Vedo nelle politiche europee e italiane anche una certa “leggerezza”: sul mondo delle auto elettriche sappiamo ancora molto poco. Per esempio, non conosciamo mediamente quanti chilometri percorrono gli automobilisti che possiedono queste vetture, né che tipo di uso ne fanno rispetto ai consumatori di macchine a combustione interna. Ad esempio, da un’indagine condotta negli Stati Uniti risulta che le famiglie con una e-car, mediamente, possiedono anche un grande veicolo non elettrico tipo suv o macchina sportiva. Da questa indagine risulterebbe che l’acquisto di una e-car non coincide con la fine dell’utilizzo di vetture inquinanti a favore di quelle green, ma diventa un di più per ceti benestanti.

D. Sarebbe stato più sano per la competitività del settore imporre l’obiettivo decarbonizzazione senza però dare una soluzione obbligata?

R. La Commissione europea doveva dare un obiettivo per raggiungere l’abbassamento delle emissioni: si tratta di una strada importante e obbligata, ma è stata tracciata forse con un po’ di superficialità. Ad esempio, il tema della diversità tecnologica è estremamente importante, le imprese e i soggetti privati dovrebbero essere incentivati a ricercare una soluzione ottimale che garantisca l’obiettivo delle emissioni zero. Che poi si tratti di elettrico, o combustione interna di combustibili che non producono co2, oppure idrogeno poco importa… Sarebbe bene per tutta la filiera dell’automotive che rimanesse aperta la porta rispetto a una pluralità di soluzioni, per poi lasciare che siano le imprese e il mercato a individuare le opzioni migliori.

D. Scarsità di infrastrutture di ricarica rendono ancora più complessa l’elettrificazione. È l’ennesimo tassello che ci mostra che non siamo ancora pronti?

R. Certamente sì, per esempio, le poche colonnine potrebbero indurre il consumatore ad aumentare la potenza della rete domestica per poter ricaricare a casa il veicolo. Ma in un mondo in cui ipoteticamente tutti possedessero una e-car e la sera la ricaricassero nella propria abitazione ci sarebbe anche un problema relativo alle tariffe elettriche. Oggi chi chiede un aumento della potenza è molto penalizzato: con l’elettrificazione bisognerebbe rivedere anche questo aspetto. Per uscire dall’impasse dobbiamo favorire uno sguardo meno ideologico e più fondato sui dati, raccogliendo e analizzando anche quelli relativi ai costi effettivi dell’e-car e al suo impatto ambientale durante tutto il suo ciclo di vita – dall’estrazione delle terre rare per le batterie fino allo smaltimento. La digitalizzazione ci permette di avere questi insight: le politiche dovrebbero essere più basate sui dati e meno sulle ideologie. Dovremmo essere più cauti nello spingere in maniera così forte verso l’elettrico, anche perché ci sono da considerare molti aspetti non banali di tipo distributivo.

D. L’auto elettrica costa il doppio: secondo Alixpartners il prezzo è mediamente del 60% in più. Che cosa possiamo fare? Bastano gli incentivi statali a risolvere il problema?

R. No. Inoltre il governo ultimamente ha avuto anche atteggiamenti contraddittori: da una parte ha defiscalizzato benzina e gasolio con una spesa enorme per l’erario, e dall’altra continua a incentivare l’acquisto di auto elettriche senza porre alcun tipo di vincolo circa i redditi delle famiglie, una politica bizzarra in un Paese indebitato come l’Italia, che presenta anche un crescente costo della produzione di energia elettrica anche per le note vicende drammatiche della guerra. In Francia, ad esempio, un riferimento ai redditi delle famiglie nell’incentivo all’acquisto di e-car c’è, così come in California. Sarebbe auspicabile che almeno ci si ponesse qualche domanda circa gli effetti distributivi delle politiche di sostegno all’acquisto. La rivolta dei gilets jaunes in Francia è nata da un malessere di alcuni ceti più popolari che abitano le banlieue rispetto a una politica che è stata percepita come molto iniqua, che prevedeva una penalizzazione sul gasolio e un forte incentivo dell’auto elettrica. Occorre valutare maggiormente tutti gli enormi impatti sociali della transizione ambientale. Credo che tutto il tema richiederebbe più cautela, anche nello spendere risorse pubbliche.

D. Più che di rivoluzione green potremmo parlare di imposizione green…

R. Mi chiedo: si può fare una rivoluzione senza desideri? Una cosa che mi colpisce in questa vicenda è che se guardiamo al ‘900 tutte le grandi transizioni sono state trainate dai sogni dei consumatori: dalla lavatrice alla televisione passando per l’automotive. Chi comprava la Fiat 500 inseguiva la voglia di autonomia. Questa dell’auto elettrica mi sembra la prima rivoluzione della storia che si pretende di calare dall’alto decidendo tempi e modi. È possibile costruire una transizione di questa portata senza che i consumatori ci mettano un po’ di entusiasmo?

D. La supply chain dell’auto è sempre più articolata, tra rivoluzione green e digitale. Componentisti e Oem come possono affrontare la rivoluzione della filiera? Ci sarà una moria di componentisti?

R. I componentisti stanno faticosamente cercando di riconvertire la produzione che era assolutamente associata ai motori a combustione interna. Allo stesso tempo alcuni stanno brillantemente tentando di posizionarsi su prodotti che sono richiesti dal business dell’auto elettrica, ma è un processo molto faticoso e che richiede davvero ingegno e capacità non banali. È costoso in termini di tempo, economici e di competenze: è un esercizio che possono fare solo imprese che non sono delle mere sussidiarie di grandi gruppi internazionali dove si fa solo produzione. Questo sforzo di trasferire competenze da una produzione verso un’altra si può fare solo se c’è in Italia anche la ricerca e sviluppo. Se si ha solo la mera produzione questa capacità si perde, se la testa dell’impresa è all’estero questo processo è assai difficile da realizzare con il rischio che poi dalla casa madre arrivi l’ordine di chiudere.

D. Proviamo a chiudere il cerchio: il declino produttivo a livello occidentale da che cosa è stato causato? Quali motivazioni ci sono? Nel caso Fiat/Fca/Stellantis a monte c’era un azionista che dalla fine degli anni Novanta ha smesso di investire e ha tirato i remi in barca. Ma negli altri casi? Perché?

R. Nel 2015, abbiamo assistito al dieselgate in Germania che ha avuto un effetto devastante anche sugli Stati Uniti, creando una radicale sfiducia verso il mondo dell’auto. L’Europa ha imposto questa sterzata verso l’elettrico in modo troppo brusco e forse non valutando fino in fondo quanto complessa sia questa transizione sia sotto il profilo sociale che tecnologico.

(Ripubblicazione dell’articolo pubblicato il 5 ottobre 2022)

")