di Marco Scotti ♦ Sono positivi i dati dell’ Osservatorio di Anie Aut. presentati nel convegno di apertura di SPS Parma. Tra le ragioni il Piano Industria 4.0 e il recupero del commercio mondiale, con un ruolo importante dell’ Europa. Settori più dinamici: automotive e farmaceutico. Favorevoli le previsioni per il futuro. Attese alla rassegna organizzata da Frankfurt Messe decine di migliaia di persone

L’annuale Osservatorio dell’Industria Italiana dell’Automazione di ANIE Automazione, l’associazione che riunisce i principali comparti dell’automazione industriale in Italia, certifica un mercato in ripresa. Il rapporto è stato presentato nella giornata inaugurale di SPS IPC Drives, la rassegna dell’automazione e del digitale per l’Industria. Tra gli intervenuti al convegno (sul quale Industria Italiana scriverà a breve) aperto da Wolfgang Marzin, President and Chief Executive Officer Messe Frankfurt, e da Donald Wich, Amministratore Delegato Messe Frankfurt Italia, Fabrizio Scovenna, Presidente ANIE Automazione, David Orban, Chapter Ambassador di Singularity University Milan, Sonia Bonfiglioli, Presidente Bonfiglioli, Giulio Busoni, Partner Porsche Consulting, Marco Taisch, Professore Politecnico di Milano School of Management del Manufacturing Group.

L’Osservatorio viene suddiviso nelle diverse aree, nove, che compongono il comparto, ognuna con le sue peculiarità e i suoi trend. I dati positivi sono frutto anche del Piano Industria 4.0 che ha permesso di incrementare gli investimenti in macchinari di ultima generazione grazie agli incentivi pubblici. A questo bisogna aggiungere l’andamento del commercio mondiale che, dopo un 2016 più debole, ha visto un deciso recupero; l’avvio di un nuovo ciclo globale degli investimenti ha fornito nuova spinta alla ripresa internazionale.

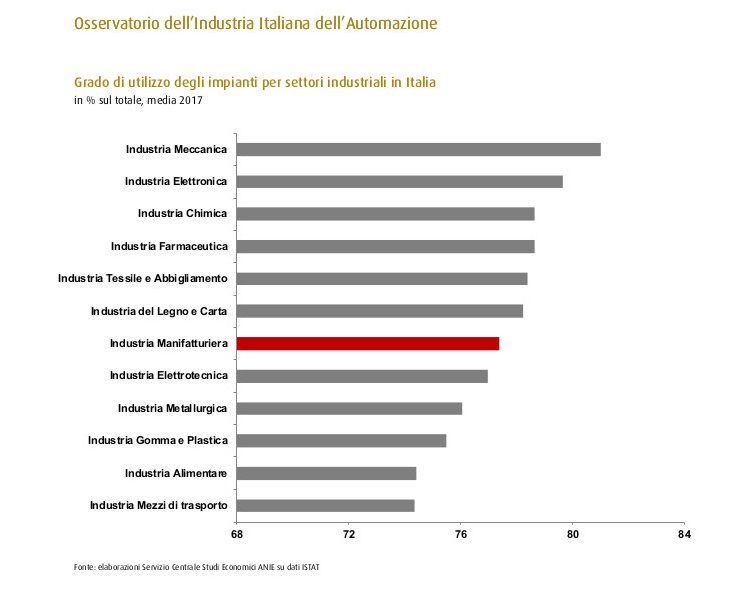

Il settore industriale, che storicamente svolge un ruolo trainante, è stato uno dei più dinamici lo scorso anno, sia nei paesi avanzati che in quelli emergenti. L’Asia orientale, ad esempio, ha ritrovato lo slancio che sembrava perduto grazie in particolare alla ripresa della domanda in Cina. Per quanto riguarda i paesi più avanzati, il trend di crescita si conferma in Usa e in Europa. Gli investimenti industriali nel Vecchio Continente hanno registrato un incremento prossimo al 4% rispetto al 2016. Un’altra testimonianza di una ritrovata vigoria del settore industriale europeo è il grado di utilizzo degli impianti, che ha superato nella media dell’Ue l’80% sul totale, il livello più alto dal periodo pre-crisi e vicino ai valori registrati nel 2008.

L’Italia

Per quanto concerne il nostro paese, il 2017 è stato l’anno del consolidamento della ripresa iniziata nell’ultimo triennio, sia per quanto riguarda la domanda interna, sia per quanto concerne quella estera. Quest’ultima, in particolare, ha potuto beneficiare del riavvio degli scambi globali, in particolare fuori dall’area continentale. Analizzando in dettaglio gli investimenti si nota che quelli in mezzi di trasporto hanno mantenuto un profilo dinamico, mentre quelli in costruzioni hanno avuto un andamento meno costante. Dopo un avvio debole, nel corso del 2017 la spesa in macchinari e attrezzatura ha ripreso vigore, grazie a un contesto più favorevole e a misure a sostegno adeguate. L’export industriale, come detto, ha beneficiato di questo trend registrando un elevato dinamismo. Tra i settori più dinamici si conferma l’automotive e il farmaceutico. Bene anche l’alimentare e l’industria meccanica. Il recupero degli investimenti, in linea generale, continua a svolgere un ruolo centrale come attivatore della domanda rivolta ai settori più tecnologici e avanzati. Anche l’industria elettronica, che pure aveva scontato un 2016 poco brillante, ha ripreso slancio lo scorso anno.

L’andamento dei diversi comparti

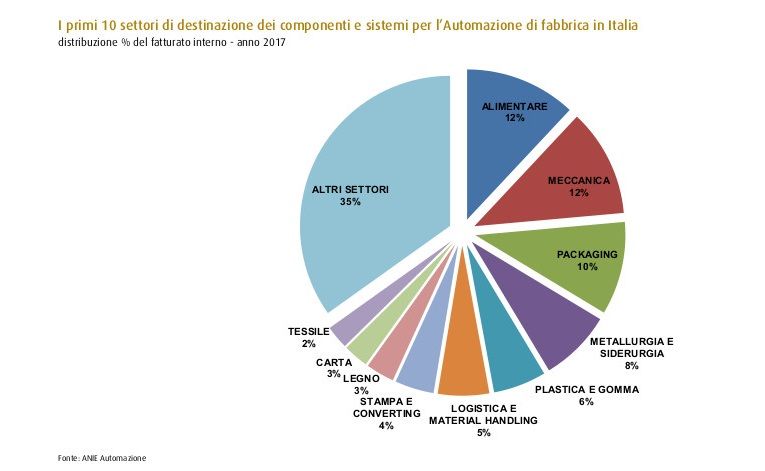

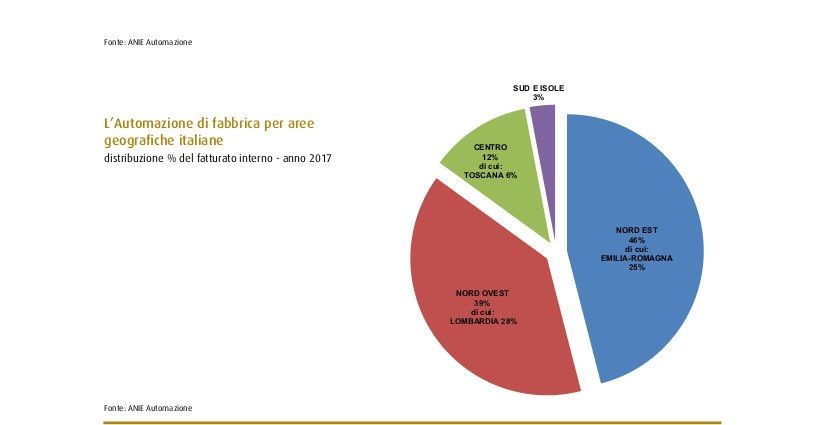

Per quanto riguarda i comparti dove si sono registrati i volumi di affari più significativi, si segnala l’automazione industriale manifatturiera e di processo, con un aggregato nel 2017 di 4,8 miliardi e una crescita dell’11,6% a valori correnti contro il +4% del 2016. Dal punto di vista dell’automazione industriale, che ha evidenziato una crescita particolarmente sostenuta, questo comparto ha visto un incremento di tutti i settori che la compongono, in particolare quello dei Wireless Factory, Networking e Rfid. Il 46% delle vendite sono rivolte al Nord Est, con l’Emilia Romagna che assorbe da sola il 25% delle vendite totali e il 39% al Nord Ovest, con la Lombardia che ha una quota pari al 28% del totale. In una fase espansiva del ciclo industriale, la crescita mostrata dall’industria italiana fornitrice di tecnologie per l’automazione ha beneficiato in misura rilevante della domanda espressa dai settori a valle. Il 57% delle vendite risultano concentrate nel segmento OEM, il 18% rivolte a sistemisti e quadristi e il 13% ai distributori. Alimentare e Meccanica hanno ciascuna una quota del 12% sul totale del fatturato interno, seguiti dal packaging (10%).

Per quanto concerne la meccanica, il rinnovato slancio viene certificato da UCIMU che nel 2017 ha registrato un incremento del 13,7% degli ordinativi di macchine utensili. L’industria italiana dell’automazione industriale, manifatturiera e di processo, quindi, non solo ha da tempo recuperato i livelli pre-crisi, ma li ha anche superati in termini di fatturato totale, facendo registrare un +10% rispetto al 2008. Guardando poi alle esportazioni dirette, nel periodo 2008-2017 si è registrato un tasso di crescita medio annuo pari al 4% nel 2017, con le tecnologie per l’automazione industriale che mostrano “i muscoli” con +6,8%. L’Unione Europea è il principale mercato, con il 51% del totale delle vendite, seguita da America (13%), Asia Orientale (12%) e paesi europei extra-Ue (9%). Per singoli paesi, invece, la Germania è il partner privilegiato per l’industria italiana dell’automazione industriale, manifatturiera e di processo con una distribuzione del 13% del totale.

Le prospettive future

Nonostante alcuni elementi di incertezza, nella prima parte del 2018 lo scenario macroeconomico internazionale mantiene indicazioni favorevoli, diffuse alle principali economie avanzate ed emergenti. La tenuta della domanda europea continua a rappresentare un elemento importante per la crescita delle esportazioni italiane. Nelle previsioni pubblicate dalla Commissione Europea gli investimenti continueranno a svolgere un ruolo fondamentale.

In Italia si registra un clima di sostanziale ottimismo da parte degli operatori. Il fattore distintivo nell’evoluzione della domanda si conferma con il proseguimento della fase espansiva degli investimenti industriali nel nostro paese, che tornano a rappresentare la componente più dinamica della domanda interna, con effetti positivi sul potenziale di crescita economica di più lungo periodo. L’ultima edizione dell’Indagine promossa dalla Banca d’Italia sull’evoluzione degli investimenti in Italia, lascia presagire la presenza di condizioni favorevoli per le decisioni di spesa del settore industriale anche nel corso del 2018.

Le più recenti previsioni pubblicate dal Centro Studi Confindustria sono in linea con queste tendenze (si prevede per gli investimenti in Macchinari e Attrezzature e in Mezzi di Trasporto in Italia un incremento annuo superiore al 4%). Positive anche le attese relative all’evoluzione della domanda estera. Secondo previsioni SACE, nel periodo 2018-2020 le esportazioni italiane di beni di investimento – macro area in cui si colloca la Meccanica strumentale – mostreranno un incremento medio annuo pari al 4%. Queste tendenze delineano un quadro che potrebbe essere sostanzialmente favorevole allo sviluppo del comparto Automazione industriale, manifatturiera e di processo anche nel 2018.

Azionamenti elettrici

Nel 2017 è stata tangibile la crescita del comparto, non solo grazie all’efficienza energetica o all’adattabilità di utilizzo, ma anche per la capacità di interconnessione e accessibilità delle informazioni che sono elementi cardine dell’industria 4.0. Oltre all’affermazione continua delle applicazioni industriali con azionamenti e inverter a corrente alternata, che nel 2017 hanno fatto registrare un +14% complessivo rispetto all’anno precedente, si registra una crescita sostanziale anche delle applicazioni “Servo” – ovvero quelle dotate di motori brushless a magneti permanenti che garantiscono maggiore efficienza – che sono cresciute del 9%. È in particolare su questo tipo di soluzioni che si sono concentrate le progettazioni di macchine automatiche negli ultimi 12 mesi. Il 2018 si prospetta un anno positivo, con un inizio brillante che consolida i trend degli ultimi mesi dello scorso anno. L’export rimane sempre l’elemento fondamentale. Ci sono settori come il Food & Beverage ed il Packaging, ma anche il Wood & Metal, che stanno dimostrando di voler recuperare in questi primi mesi del 2018 parte del terreno perso negli anni passati con sostanziali crescite anche a doppia cifra.

Il piano Industria 4.0 è servito soprattutto a dare un risalto maggiore alla formazione. Nello studio questo aspetto viene definito come « una nuova lingua da imparare che, come tutte le lingue, deve essere esercitata ogni giorno per impararla al meglio e non dimenticarla, le cui regole e principi vanno assimilati affinché entrino a far parte del proprio DNA aziendale. L’aumento di competitività è strettamente legato al concetto di “valore” che si riesce a generare all’interno della propria azienda; se altri paesi sono più avanti in materia 4.0, maggiore sarà la loro capacità di generare valore aggiunto e quindi competitività. Allora diventa necessario riuscire a seguire al meglio i trend tecnologici per non perdere il posizionamento di mercato, e magari creare i presupposti per migliorarlo ed essere protagonisti dei processi di cambiamento».

Misura e controllo

Il 2017 ha visto un rafforzamento del trend di crescita del comparto, soprattutto nella seconda parte dell’anno, complici anche le misure del Piano Calenda, come Iperammortamento e Nuova Sabatini, che incentivano le aziende ad investire in beni strumentali nuovi e in tecnologie innovative. I risultati registrati nel 2017 dai segmenti tecnologici prevalenti del comparto mostrano un’evoluzione positiva del giro d’affari, con tassi di crescita anche sopra il trend medio del mercato dell’automazione industriale. Molto interessanti le performance del Networking industriale a base Ethernet; della sensoristica per la misura e il controllo dei processi produttivi e logistici (Encoder, Rfid, Sistemi di Visione, Wireless per l’automazione di fabbrica); e delle soluzioni per la sicurezza della macchina e dei dati (Safety e Security).

L’export rappresenta la componente prevalente del fatturato generato, con l’EMEA che resta il maggiore mercato di riferimento seguito dal Nord America, anche se l’impatto del Piano Calenda sul mercato interno ha introdotto quell’effervescenza del tutto assente negli anni precedenti. Il 2018 sarà un anno di sviluppo importante per il comparto trainato dai trend tecnologici di Industria 4.0 e IoT. Il peso dell’export continuerà ad essere predominante, mentre sul fronte domestico giocheranno un ruolo fondamentale le misure a sostegno degli investimenti contenute nel Piano Impresa 4.0, che può contribuire in modo decisivo a rafforzare la domanda di competenze prevedendo la diffusione di una cultura digitale lungo l’intero ciclo formativo, dalla scuola all’università, dagli istituti tecnici superiori ai corsi di dottorato, nonché il rafforzamento delle strutture di trasferimento tecnologico e gli incentivi alla formazione 4.0 svolta in azienda.

HMI-IPC-SCADA

Al Gruppo HMI IPC SCADA aderiscono le aziende operanti nel campo delle soluzioni che permettono all’operatore di avere il controllo del sistema attraverso la visualizzazione delle informazioni dello stato macchina, la gestione delle emergenze, l’impostazione di parametri atti a definire i cicli di lavorazione e la reportistica dei dati. La vera crescita del mercato si è avuta nella seconda metà dell’anno, quando cioè sono state completate da parte dei potenziali fruitori delle agevolazioni fiscali tutte le valutazioni del caso, e quindi fugato ogni dubbio sull’effettiva convenienza del piano. Un’altra certezza è l’interesse suscitato per il software, da sempre considerato un accessorio secondario, oggi invece portato alla ribalta come componente necessario e fondamentale per la digitalizzazione. Il software è divenuto quindi veicolo per l’utilizzo dell’hardware; ad esempio si è vista una crescita di mercato per quegli apparati HMI che supportano l’accesso da remoto via software, oppure che consentono in maniera aperta di fruire dei loro dati per essere trasferiti verso un cloud, tecnologie peraltro riportate nel piano del Governo. Anche i segnali che arrivano dal mercato all’inizio del 2018 sono estremamente confortanti.

PLC-I/O

Al Gruppo PLC-I/O aderiscono le aziende del settore dei Controllori Logici Programmabili, delle reti industriali e bus di campo; dei sistemi di connessione; delle interfacce e moduli d’ingresso uscita digitali/analogici; del software di configurazione, programmazione, debug e diagnostica. Il comparto a vissuto anni di grande sofferenza a livello globale, ma in Italia, già da diversi anni e prima che in altri mercati, si è iniziato un recupero di volumi e cifra d’affari prima lento poi sempre più rapido grazie ad alcuni settori come il Food & Beverage, canali quali quello degli OEM, e soprattutto grazie alla ripartenza dei mercati esteri (export) che hanno fatto da traino a questa ripresa generale. La spinta ricevuta dagli incentivi Industria 4.0 è stata recepita in modo diverso, comunque importante: per le grandi aziende il fatto di investire in tecnologie e processi verso una fabbrica sempre più digitale è uno stato oramai acquisito, partito prima degli incentivi quindi, in taluni casi, solo consolidato; mentre per gli End User delle Pmi è stata in molti casi la chiave di volta per investimenti interni, per lo svecchiamento delle macchine e per imprimere una forte spinta al mercato interno; in generale gli effetti si sono visti già nel secondo semestre 2017 e da lì in avanti il trend è stato costante.

L’export soprattutto verso Asia e America, ma anche verso nuovi mercati come quello africano continueranno ad essere le aree di maggior sviluppo per i PLC; l’area Asia-Pacifico sarà probabilmente quella a maggiore velocità di crescita nei prossimi anni, specialmente dal 2018 al 2020, grazie al rapido sviluppo dell’economia indiana e dei mercati del Sud-Est asiatico, nonché alla ripresa dell’economia cinese. Due sono gli ambiti che oggi dominano la scena e che costituiranno le principali sfide per completare il passaggio a Industria 4.0 del comparto. La prima è strettamente correlata ai dati: la gestione dei Big Data, l’utilizzo attraverso i vari livelli di Analytics, e la sicurezza intesa come Security e soprattutto Cyber Security, sono gli item a cui si deve prestare attenzione per sfruttare al meglio le informazioni che si sono ottenute. La seconda è la gestione dei processi interni alla fabbrica e all’azienda; i processi manutentivi, gli adattamenti produttivi dovranno essere rivisti per essere realmente efficaci ed avere un ROI ed un livello di competitività reale sul mercato. Un elemento è comune a tutto questo, le persone e la loro formazione.

Telecontrollo, supervisione e automazione delle reti

Il 2017 è stato un anno positivo anche per il Gruppo Telecontrollo. La ripresa degli investimenti nelle infrastrutture di pubblica utilità e della domanda in ambito industriale privato hanno guidato le prestazioni del comparto. Cresce il peso della componente di business relativa alle soluzioni e ai servizi, confermando un trend intrapreso negli anni precedenti. Gli effetti della trasformazione digitale iniziano ad essere sempre più evidenti nel business, ad iniziare dalle richieste di soluzioni per la digitalizzazione degli asset e l’adozione di soluzioni in cloud. Dove il processo è più maturo, si hanno richieste associate a ambiti quali la manutenzione predittiva o l’ottimizzazione delle prestazioni, guidate dai paradigmi della trasformazione digitale.

Seppur con volumi ancora non consistenti, cresce anche il business associato alla Cyber Security. L’andamento positivo di crescita degli investimenti dovrebbe continuare nel 2018, con una accelerazione dovuta ad una maggiore consapevolezza e maturità del mercato rispetto ai temi di Industria 4.0 e trasformazione digitale. L’aspettativa è che, a meno di “sconquassi” esogeni, si mantenga un trend di crescita anche per i prossimi anni. Secondo Antonio De Bellis, presidente del gruppo Telecontrollo, «è erroneo e fuorviante delegare alle sole tecnologie e alle competenze associate il ruolo di responsabili ed elementi fondamentali per il futuro di una azienda. La digitalizzazione è condizione necessaria, ma non sufficiente per la trasformazione digitale. Per intenderci, se ho beneficiato del Piano Impresa 4.0 e ho sostituito una macchina con un nuovo modello digitale e connesso, avrò beneficiato degli ammortamenti fiscali e apposto alla mia fabbrica il sigillo Industria 4.0, ma se i miei processi non erano efficienti, non miravano a contenere gli sprechi e a dare flessibilità alla capacità produttiva, quello che otterrò alla fine è una digitalizzazione degli sprechi, delle inefficienze e non accederò ai benefici potenziali della trasformazione digitale. La trasformazione digitale delle Pmi richiede la trasformazione digitale del Paese e della Pubblica Amministrazione che devono rivedere i loro processi e dare una risposta seria e concreta alla riduzione degli sprechi e delle inefficienze».

Software industriale

Almeno il 70% delle grandi imprese, il 48% delle medie imprese ed il 20% delle piccole imprese ha effettuato nel 2017 degli investimenti per la digitalizzazione correlati con il software. a crescita attesa per comparto delle applicazioni correlate al mondo Industria 4.0 si attesta nell’intorno del 25% ed una componente fondamentale risiede nel software industriale. I dati di previsione vedono una dichiarazione di intenzione ad effettuare investimenti nel software industriale per il 60% delle grande aziende, il 52% delle medie ed il 29% delle piccole aziende.

Gruppi statici di continuità – UPS

Il mercato dei Gruppi di continuità in Italia è da considerarsi molto maturo, pertanto negli ultimi anni non si sono registrate grosse variazioni dei fatturati e degli ordinativi sia in senso positivo sia in senso negativo. Complessivamente però il 2017, a giudicare dai dati che elaboriamo in associazione e che rappresentano una quota parte molto alta del mercato, sembrerebbe essere stato un ottimo anno con una crescita del 9% rispetto al 2016. Se poi si analizza la componente hardware, escludendo servizi e manutenzione, la crescita del fatturato è di circa il 12% nel 2017.

Meccatronica

Nel 2017 si è registrata una domanda interna che torna a ripresentarsi con maggior vigore. A ciò si aggiunge l’export decisamente positivo, grazie in particolare al recupero dei Paesi Bric (Brasile, Russia, India, Cina) e alla crescita dei volumi sia negli Stati Uniti sia in Europa. Inoltre, per il 2018 già dai primi mesi i segnali sono decisamente positivi e a doppia cifra anche per gli investimenti in Italia. Le commesse risultano in crescita, diversi costruttori hanno piena visibilità per i prossimi 3-4 trimestri e per il comparto dei robot le previsioni sono di forte accelerazione per il prossimo periodo. A distanza di 10 anni dalla crisi anche i distretti industriali, nonostante il ridimensionamento del numero delle imprese, dimostrano un ampliamento dei valori di fatturato e mostrano elevata vitalità con investimenti in Industria 4.0 e un’espansione verso i mercati internazionali. Tra i primi oltre al food, anche la meccatronica dimostra di evolvere in modo significativo.

")