L’ottimismo sull’andamento dell’industria automobilistica è coniugato al futuro: le nuvole si sgombrano nel medio termine. L’83% di 900 tra Ceo e executive a livello globale intervistati dal network di società di servizi professionali per le aziende Kpmg per realizzare la 23esima Global Automotive Executive Survey pensa che nel tempo di cinque anni finalmente si vedranno i frutti degli enormi investimenti presenti e passati. Con economie di scala, con nuovi impianti, con una maggiore penetrazione dell’elettrico, con la monetizzazione di servizi software, di ricarica, di assistenza avanzata e con altre entrate tipo quelle derivanti da nuovi accordi con le assicurazioni, il settore crescerà e diventerà più profittevole.

Ma il presente è ancora denso di nubi minacciose. Le preoccupazioni riguardano soprattutto la tenuta della supply chain, costantemente sotto stress soprattutto a causa della carenza di componenti e di materie prime. Di recente, la lista delle raw material difficilmente reperibili si è allungata, e ora comprende il magnesio e il titanio, metalli fondamentali per alleggerire le carrozzerie e le batterie. La produzione di questi elementi non regge il passo della domanda crescente. Inoltre, i leader intervistati temono che alla fine l’inflazione e la crescita dei tassi di interesse possano compromettere gli investimenti, che sono ancora necessari.

“Vittima” di questa visione bidirezionale, tra presente incerto e futuro più roseo, è l’auto green. C’è più realismo tra i leader. Solo qualche anno fa, pensavano che la cavalcata sarebbe stata imperiosa, e che nel 2030 sino a sette auto su dieci vendute sarebbero state elettriche; oggi la stima è più cauta e la previsione va dal 10% a circa il 40% delle vendite.

Sottostimato, forse, è l’impatto dei newcomer. I leader pensano che i brand storici reggeranno, perché le aspettative tecnologiche sono collegate al prestigio dei marchi storici. Ma i newcomer ci sono già: sono le statunitensi Rivian, Fisker e Lucid Motors, le cinesi Nio e Xpeng; e nessuno, attualmente, è in grado di dire quale impatto potranno esercitare sulla riorganizzazione del settore.

Di tutto ciò abbiamo parlato con Fabrizio Ricci, partner di Kpmg, head of automotive sector, che ha peraltro partecipato alla realizzazione della survey.

D: Secondo la Global Automotive Executive Survey di Kpmg aumenta all’83% la quota dei leader che ritengono che nei prossimi cinque anni il settore crescerà. Perché?

R: Anzitutto, va chiarito che la survey è una ricerca a livello mondiale, realizzata intervistando più di 900 tra ceo ed executive della filiera automobilistica in 30 Paesi, con una predominanza di Stati Uniti, Cina, ed Europa. Gli intervistati sono Oem; Tier 1 e società di Information technology, ciascuno pesa per il 15%, seguiti dai dealer, le società di servizi finanziari e fornitori di servizi di mobilità. Così, l’83% è un dato aggregato: con alcune differenze per area geografica. E comunque sia, ci si riferisce ad un orizzonte a medio e lungo periodo. Nel breve, si è molto più cauti: aumenta la percezione dell’impatto dell’inflazione, della crisi, della questione geopolitica. E queste sono preoccupazioni che riguardano soprattutto gli europei e gli statunitensi, visto che i cinesi ritengono di essere in una situazione un po’ migliore, quanto al reperimento delle materie prime, dei chip e dei componenti in generale. Insomma, si assiste ad un atteggiamento bivalente, oscillante tra due aspettative diverse in funzione dell’orizzonte temporale considerato. Più ci si avvicina a certe scadenze, più le aspettative diminuiscono e la cautela prevale.

D: Su quali presupposti si fonda la loro fiducia? Quali eventi determineranno la crescita? Qual è l’attuale situazione?

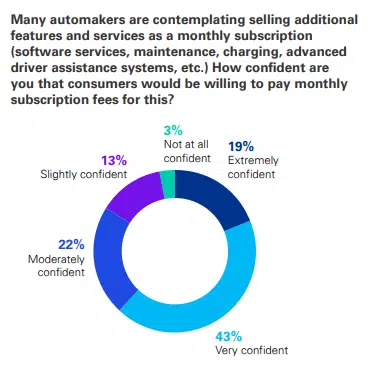

R: La survey in buona sostanza dice che c’è ottimismo per un incremento di profittabilità a medio termine, che sarà realizzata con economie di scala; dice anche che nello stesso periodo la domanda non calerà. Infatti, nonostante i lunghi tempi di attesa, non c’è stato un numero rilevante di disdette. Piuttosto, nel lungo periodo ci saranno meno vendite. Anche per questioni ambientali, si imporranno nuove forme di mobilità diverse dall’acquisto che porteranno ad una contrazione delle vendite e ad un utilizzo diverso dei beni. Così, tutti gli Oem si stanno preoccupando di dar vita a nuovi servizi aggiuntivi, con margini più elevati, e ciò avrà riflessi su tutta la filiera. Del resto, il 43% degli intervistati si dice fiducioso sul fatto che gli utenti pagheranno fee mensili per i servizi; il 19% estremamente fiducioso e il 22% moderatamente.

D: Dunque il 62% si dice fiducioso o estremamente fiducioso sul fatto che gli utenti pagheranno servizi post-vendita (software, ricarica, assistenza avanzata). Ma a quale segmento ci si riferisce? Veramente ciò può riguardare quello base?

R: Io credo che ci si allineerà ai diversi tipi di domanda, andando verso una segmentazione, con pacchetti diversificati da quello base al premium, come accade attualmente con gli optional. Ci saranno macchine native full services e altre più limitate in termini di servizi – che però potranno essere aggiunti a pagamento. Ma tanta tecnologia sarà presente in ogni segmento.

D: La survey individua un ostacolo forte alla crescita dell’automotive, quello delle forniture incerte di materie prime e di componenti, fenomeno peraltro legato ad altri fattori difficilmente controllabili, come ad esempio il particolare quadro geopolitico.

R: Dalla survey emerge con chiarezza il tema delle vulnerabilità della supply chain, fonte di elevata preoccupazione nel breve termine nonostante siano in corso consistenti investimenti in nuovi impianti di produzione, in posizioni strategiche. Va detto che la lista di materie prime difficili da reperire si allunga: al litio e gli altri componenti della batteria, ai semiconduttori e terre rare si aggiungono gli acciai elettrici, il titanio e il magnesio, che servono per rendere più leggere la carrozzeria e le batterie. Rispetto agli anni precedenti il 57% degli intervistati è molto o estremamente preoccupato per questi ultimi, più che per la carenza di semiconduttori (54%) o delle terre rare (52%). Come risposta gli Oem stanno effettuando cambiamenti significativi nella loro supply chain attraverso il nearshoring o inshoring (e cioè riportare a casa la produzione di un certo componente) o investendo sui fornitori strategici attraverso acquisizioni o partnership. In Usa ingenti investimenti sono stati effettuati per aprire 15 stabilimenti per la produzione di batterie elettriche, mentre, ad esempio in Europa, Stellantis e Mercedes hanno deciso di unire le forze per dar vita ad Acc, Automotive Cell Company, partnership con tre fabbriche per realizzare accumulatori per auto.

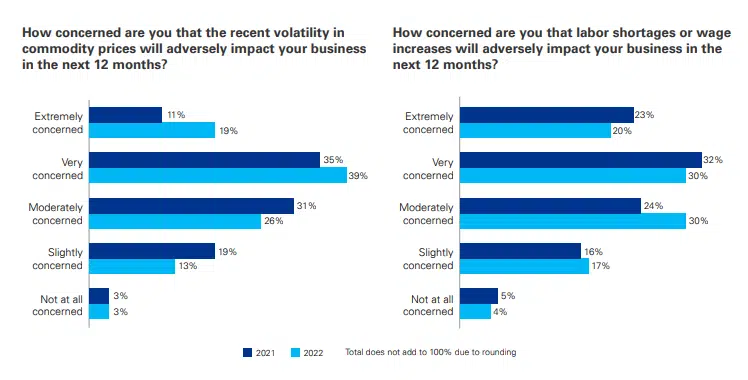

D: Secondo alcuni osservatori, l’aumento dei costi dell’energia e delle materie prime ha favorito la crescita di quello dei prezzi delle auto, e pertanto degli utili degli Oem (ma non dei componentisti). Invece nella survey si legge che il 76% degli intervistati è preoccupato per l’inflazione e per i tassi di interesse. E il 39% degli intervistati, in particolare, si dice molto preoccupato per l’impatto che la volatilità dei prezzi delle commodity potrebbe avere nei prossimi 12 mesi. Perché?

R: In realtà l’inflazione e i tassi di interesse fanno paura a tutti, sia agli Oem, perché incidono sui costi degli investimenti e su quelli per il reperimento dei capitali, sia ai consumatori perché riduce la propensione alla spesa.

D: Secondo l’analisi di Kpmg le aspettative sull’auto green sono crollate in un solo anno: nel 2021 i leader pensavano che nel 2030 avrebbero ricoperto una quota tra il 20% e il 70%; l’anno dopo, dal 10% al 40%. Perché? È già finito l’entusiasmo green? E poi, dato che dal 2035 non si potrà più produrre il termico in Europa, ciò non dovrebbe influire pesantemente sulle aspettative di crescita?

R: Solo negli ultimi mesi gli Oem hanno investito 500 miliardi nell’elettrificazione, e hanno preparato 160 nuovi modelli green da lanciare nei prossimi mesi. In linea di massima, l’entusiasmo green non è terminato. I ceo sono tutti focalizzati verso l’elettrico: alcune contrarietà degli anni precedenti sono state superate; per altre, ce ne si è fatti una ragione. Diciamo che ora, rispetto al passato, prevale un maggiore realismo, soprattutto relativamente agli obiettivi a breve termine. Comunque sia, l’82% degli intervistati ritiene che l’auto elettrica possa diffondersi nei prossimi 10 anni anche senza l’intervento economico dello Stato; nondimeno, il 91% è a favore degli attuali aiuti governativi all’acquisto, previsti in molti Paesi.

La maggiore cautela sull’espansione dell’elettrico si riscontra in Brasile, dove però si è maggiormente concentrati sull’etanolo; in India, perché la situazione infrastrutturale, in un Paese così vasto, non è facilmente risolvibile; e in Giappone, che non ha ancora deciso su quale modalità di alimentazione green puntare. In Europa ci si aspetta una crescita della penetrazione dell’auto green del 30% circa entro il 2030, per via della scadenza del 2035, anno in cui non sarà più possibile produrre veicoli a combustione fossile. Anche in Cina le aspettative si aggirano più o meno intorno alla stessa percentuale. In altre regioni, le attese sono anche minori.

D: Ci sarà un grande impatto dei newcomer?

R: Come in altri campi, le aziende attualmente sul mercato devono valutare attentamente l’arrivo dei newcomer. Tra questi: le statunitensi Rivian, Fisker e Lucid Motors, le cinesi Nio e Xpeng, e altre. I leader, pur indicando i soliti brand a guida del mercato dell’elettrico, Tesla, Audi, Bmw, Ford, Honda, Byd, Hunday-Kia, Mercedes-Benz, Toyota e Baidu, con l’aggiunta di Apple, nel 31% dei casi ritengono l’ingresso di nuovi entranti possa avere un grande impatto nell’organizzazione del settore.

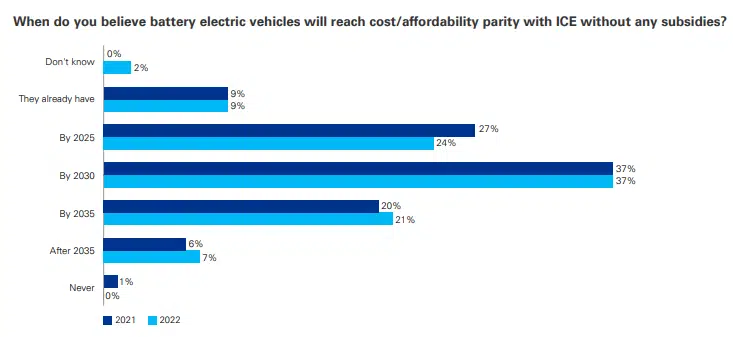

D: quando ci si attende che si avveri la parità dei costi tra green e termico?

R: Entro il 2030. Lo pensa il 37% degli intervistati, la maggioranza relativa, mentre il 24%, entro il 2025. La soluzione ad un altro grande problema, quello del tempo di attesa per arrivare all’80% di ricarica. L’aspettativa si è un po’ “estesa”: la maggioranza degli intervistati ritiene che il tempo accettabile sia 30 minuti (43%) o 45 minuti (26%).

D: Il 78% pensa che nel 2030 le vendite saranno solo online. Come vanno ristrutturate, nel frattempo, le reti di vendita?

R: In tutti i campi c’è un grande fermento per le vendite online; e questo dato è omogeneo in tutte le aree geografiche, in Italia e altrove sulla spinta della pandemia. Il mondo dell’auto non è da meno. Prima, configurazione e vendita erano di pertinenza dell’autosalone; ora si parte quasi sempre dal web, dove si fa la prima comparazione di modelli e dei prezzi attraverso i tool di configurazione. Il 78% degli intervistati pensa che la maggioranza delle macchine, dal 2030, sarà venduta online sia dai produttori che dai dealer o dalle piattaforme di e-commerce, insieme con prodotti e servizi aggiuntivi, come quelli relativi ai finanziamenti, al post vendita e alle assicurazioni. A proposito di queste ultime, la maggioranza relativa degli intervistati, il 46%, pensa che gli OEM parteciperanno con successo al mercato assicurativo delle auto, stringendo partnership. Si dovrà affermare, un nuovo ecosistema, ancora in via di definizione, che supera lo schema tradizionale, Oem- importatore (o le national sales company) – concessionario e consumatore, a vantaggio di uno in cui gli attori avranno ruoli meno definiti e parzialmente in sovrapposizione. Quanto ad oggi, assistiamo già ad alcuni segnali: modelli venduti on line, accordi con piattaforme di e-commerce e il passaggio al contratto di agenzia per i concessionari. Lo hanno già fatto Stellantis e Bmw. I concessionari dovranno cambiare pelle, magari aggregarsi per rimanere sul mercato e fornire maggiori servizi.

D: Perché agli Oem conviene che gli utenti siano sempre più digitalizzati e che comprino via web?

R: In un contesto in cui il consumatore è al centro, questo è anche un’opportunità e una risorsa. L’online è il sistema migliore per conoscerlo veramente. Si possono utilizzare i suoi dati ed eventualmente monetizzarli.

D: Secondo la survey, le motivazioni per l’acquisto saranno sempre più guidate da: prestazioni, brand, privacy e sicurezza dati. Ma quanto pesa il brand con l’auto green? In un contesto sempre più technology for money, non si riparte tutti da zero?

R: No, il brand resta un elemento cruciale di differenziazione. Anche perché le aspettative, quanto a prestazioni, si proiettano sul brand. E più aumentano i prezzi, più crescono le prime. Ci si attende che la grande marca sia all’altezza. Va anche detto che il termine performance è sempre più generico: cosa significa? Più veloce? Più green? Più autonomia? Tuttavia, ancora una volta ripeto che bisognerà attendere di capire quale sarà l’impatto dei newcomer.

")