Il tubo d’acciaio italiano è fragile. È il comparto che ha più sofferto nei mesi di lockdown e anche in questo periodo di lenta ripresa, perché è largamente usato da settori utilizzatori a loro volta che arrancano a riprendere quota: oil&gas in particolare, ma anche automotive, energia, costruzioni, industria meccanica. La produzione di tubi è dunque diminuita a doppia cifra anno su anno a livello globale e in maniera ancora più drastica per l’Italia.

Il nostro Paese, esportatore netto del prodotto, ha perso circa il 13,5% dei volumi lo scorso anno, con cali più pesanti della media mondiale soprattutto per i tubi saldati di grande diametro (-19,5%). Per tornare alla normalità dei livelli del 2018/2019 si dovrà attendere il 2023. E non è finita: pesanti contraccolpi sull’intero comparto sono dipesi in particolare dagli aumenti delle quotazioni delle materie prime, del rottame e, soprattutto, dei coils. Aumenti che non accennano a fare marcia indietro, gettando un’ombra scura sul futuro di quello che è uno dei comparti di eccellenza della siderurgia italiana. Che, lo ricordiamo, è un’industria da 60 miliardi di euro di fatturato ed è seconda in Europa, dopo la Germania.

I signori italiani dei tubi: da Tenaris a Marcegaglia, a Padana tubi a Ast e Sideralba

Da Marcegaglia al gruppo Arvedi, alla Tenaris del gruppo Rocca a Padana tubi a Sideralba, fino allo storico Acciai Speciali Terni: i maggiori produttori italiani di tubi hanno nomi altisonanti e dimensione da colossi. L’Italia è patria di produzioni altamente avanzate e tecnologiche nell’ambito dei tubi, ed è anche terra di record. Nel nostro Paese ha sede, per esempio, il più grande stabilimento al mondo dedicato ai tubi saldati inossidabili: si tratta di Marcegaglia Forlì, che ospita 33 tubifici. E che fa capo all’omonimo colosso siderurgico, che ha fatturato di 5,5 miliardi di euro e 6.600 dipendenti, 28 stabilimenti in cui vengono lavorati 6,2 milioni di tonnellate ogni anno tra cui i tubi. Quello in acciaio inossidabili per l’industria alimentare, meccanica e automotive, escono da 4 stabilimenti produttivi, che hanno una capacità annua totale di 400.000 tonnellate: oltre alla già citata fabbrica di Forlì, quelle russa, turca e brasiliana. E non solo: l’azienda produce una vasta gamma di tubi in acciaio al carbonio: a partire da quelli saldati formati a freddo per impieghi strutturali (la sua offerta di tubi per micropali – che si usano nelle fondazioni – è in particolare la più ampia del mondo). E ancora, tubi per impieghi a pressione, tubi in acciaio per condotte di fluidi combustibili, tubi per il trasporto di acqua e altri liquidi acquosi, tubi adatti per saldatura e filettatura, tubi per trafori petroliferi.

Nel settore dell’esplorazione e della produzione di petrolio e gas, spicca il produttore di tubi che fa capo alla famiglia Rocca, Tenaris Dalmine. Anche in questo caso parliamo di un leader globale, parte di una conglomerata: il gruppo Techint, insieme a Ternium, Techint Engineering & Construction, Tenova, Tecpetrol e Istituto Clinico Humanitas. Tenaris ha subito i contraccolpi del calo di mercato del 2020: con il fatturato che si è contratto del 29%, fermandosi a 5,147 miliardi di dollari dai 7,294 miliardi dell’anno precedente. La società, quotata a Wall Street e a Milano, è l’eredità di quell’Agostino Rocca, classe 1895, cresciuto come ingegnere nelle acciaierie Dalmine e considerato uno dei pionieri della siderurgia pubblica italiana. Un altro leader del mercato dei tubi è il gruppo Arvedi con Arvedi Tubi Acciaio (Ata), che ha una capacità di 650mila tonnellate all’anno. Ata è stata tra le prime società del gruppo fondate dal signore dell’acciaio Giovanni Arvedi, nel 1973. Dalla prima produzione di tubi saldati di acciaio al carbonio, l’azienda è cresciuta – anche grazie all’acquisizione nel 2008 di Metalfer SpA, il più importante trafilatore di tubi in Italia e tra i principali in Europa e oggi fornitore diretto dell’automotive. Oggi Ata presenta una gamma completa che comprende tubi di grosso diametro (fino a 14″) e di sagomati (quadri e rettangoli). La produzione dell’Arvedi Tubi Acciaio è suddivisa in due grandi famiglie, i tubi laminati a caldo ed i tubi elettrosaldati. A valle delle linee di produzione una zincatura a caldo, forni di normalizzazione, linee di finitura, prova idraulica, controlli non distruttivi e tagli a misura, permettono di aggiungere lavorazioni ulteriori.

Tra i leader dei tubi compare Padana Tubi, fondata nel 1970 a Guastalla dalla famiglia Alfieri con l’obiettivo di produrre tubi saldati per carpenteria in acciaio al carbonio oggi comprende nella gamma anche tubi in acciaio inossidabile, per una capacità complessiva di 800mila tonnellate di tubi in acciaio prodotti e venduti ogni anno. Ancora, Sideralba, del gruppo Rapullino, nella gamma comprende tubi saldati e zincati a caldo, ha la sua sede principale ad Acerra, nel napoletano, e produce e commercializza 600.000 tonnellate all’anno di coils, tubi, nastri, lamiere da coils e profili aperti. Con la recente acquisizione degli impianti del gruppo Ilva in Tunisia e di Tunisacier, Sideralba ha esteso la propria produzione con l’intero ciclo siderurgico per la produzione dei coils a freddo e rivestiti. La produzione di tubi è una delle eccellenze di Acciai Speciali Terni, che è specializzata nell’inox. In un unico stabilimento di produzione integrato dà vita a piani in acciaio inossidabile e tubi in acciaio inox elettrosaldati. In particolare la produzione di tubi si estende per oltre 45–000 metri quadrati (di cui 26.000 mq sono coperti). Acciai Speciali Terni è ancora proprietà di thyssenKrupp, che da qualche settimana avrebbe aperto la procedura di vendita. All’acquisto sarebbero interessati almeno una decina di gruppi, tra cui, secondo le indiscrezioni del mercato anche le già citate Marcegaglia e Arvedi. Questo nonostante un bilancio in profondo rosso nell’anno fiscale 2019-2020 (chiuso al 30 settembre), con una perdita di quasi 157 milioni di euro e ricavi in calo da 1,685 a 1,472 miliardi di euro.

Il mercato globale dell’acciaio: a che punto siamo

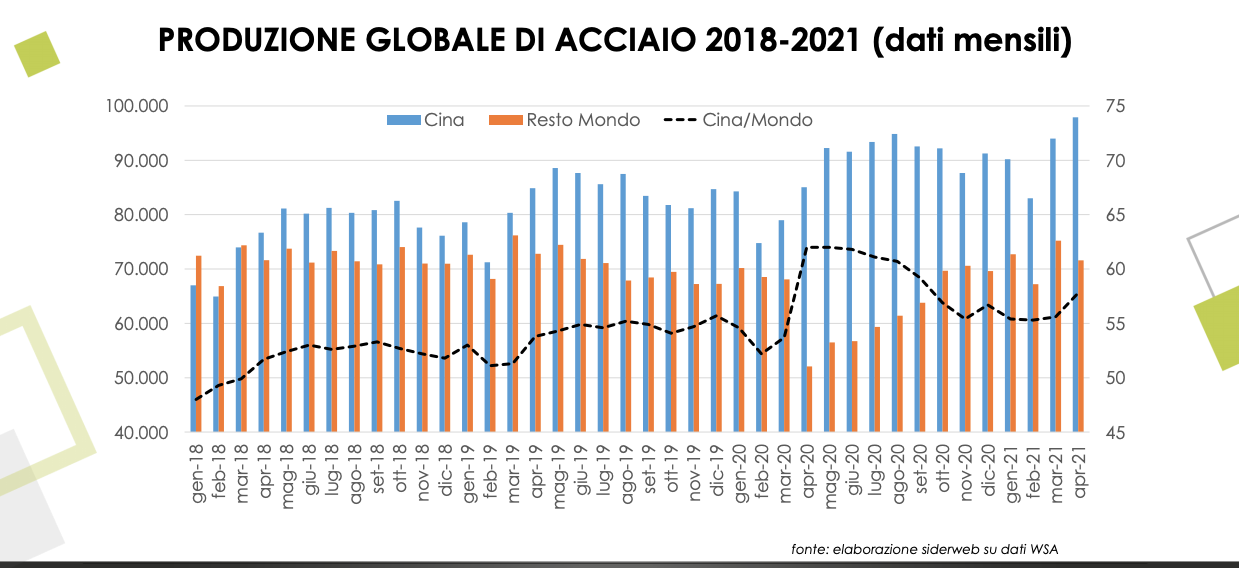

I numeri delle eccellenze italiane riflettono e amplificano la debolezza di un mercato globale ferito. E dunque iniziamo l’analisi proprio a partire dai numeri generali, che mostrano un calo importante innanzitutto in termini di produzione. Lo illustra Gianfranco Tosini, dell’Ufficio Studi di siderweb, nel corso di un evento online: «La produzione globale è diminuita a due cifre per effetto dei lockdown, che ovviamente hanno influenzato anche la domanda, con l’unica eccezione della Cina, che più rapidamente si è ripresa rispetto al resto del mondo: cosa che le ha consentito di guadagnare nuove fette di mercato». Complessivamente nel 2020, «la domanda mondiale di acciaio è salita dello 0,3% rispetto al 2019 solo per effetto della domanda cinese». La Cina è l’unico Paese in cui l’industria siderurgica ha ripreso forza rapidamente dopo le batoste che sono arrivate dai lockdown. Soprattutto perché le chiusure sono durate meno (due mesi contro i cinque medi del resto del mondo): le chiusure più durature e il recupero più lento del resto del mondo ha ridotto l’offerta complessiva mentre la domanda cinese riprendeva quota e dunque questa dinamica ha spinto in alto i prezzi delle materie prime. Che in un circolo vizioso ora pesano sulla ripresa globale dei settori che da quelle materie prime dipendono.

«La Cina invece – continua Tosini – è riuscita a calmierare i rincari in due modi: riducendo le importazioni e rafforzando la produzione interna. Per ottenere questo risultato è stata varata una riforma di taglio dei benefici fiscali all’export per le materie prime e i semilavorati». Il più tempestivo recupero cinese porterà Pechino a recuperare i livelli pre Covid nel corso di quest’anno.

I numeri dei tubi

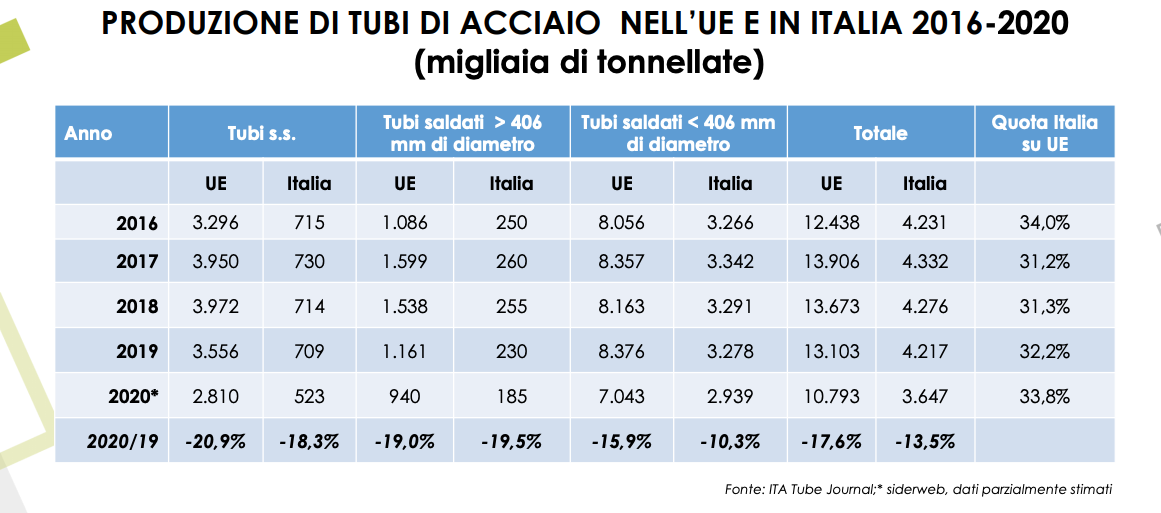

Se c’è un settore siderurgico che in questo panorama già sconfortante ha sofferto in particolare, è quello dei tubi. «La produzione globale dei tubi – dice Tosini – è scesa dell’11,55% rispetto all’anno precedente, ma se anche in questo caso escludiamo la Cina che pesa per un 58% a livello mondiale, il calo percentuale sale ad un -16%. La tipologia più colpita è stata quella dei tubi senza saldatura (-20%) a fronte del calo degli investimenti nel continente americano». Anche i tubi di diametro superiore ai 406,4 mm hanno perso il 15,3% mentre quelli più piccoli hanno registrato solo -7,4%.

I tubi hanno subito forte l’impatto della materia prima, rappresentata da coils in acciaio al carbonio che hanno raggiunto quotazioni da record. Le lavorazioni sono complesse e le siderurgie italiane hanno una tradizione importante nella produzione di tubi di elevata qualità. I coils tipicamente vengono dapprima tagliati longitudinalmente su apposite linee per ottenere nastri, la cui larghezza corrisponde allo sviluppo del diametro del tubo che si vuole ottenere. I nastri, caricati sulle linee di formatura e saldatura, vengono svolti e curvati progressivamente in continuo attraverso una serie di passi a rulli, fino ad assumere un profilo a “C” rovesciata. I bordi del nastro vengono riscaldati attraverso un sistema ad induzione ad alta frequenza, e pressati fino a compenetrarsi realizzando una saldatura senza apporto di materiale.

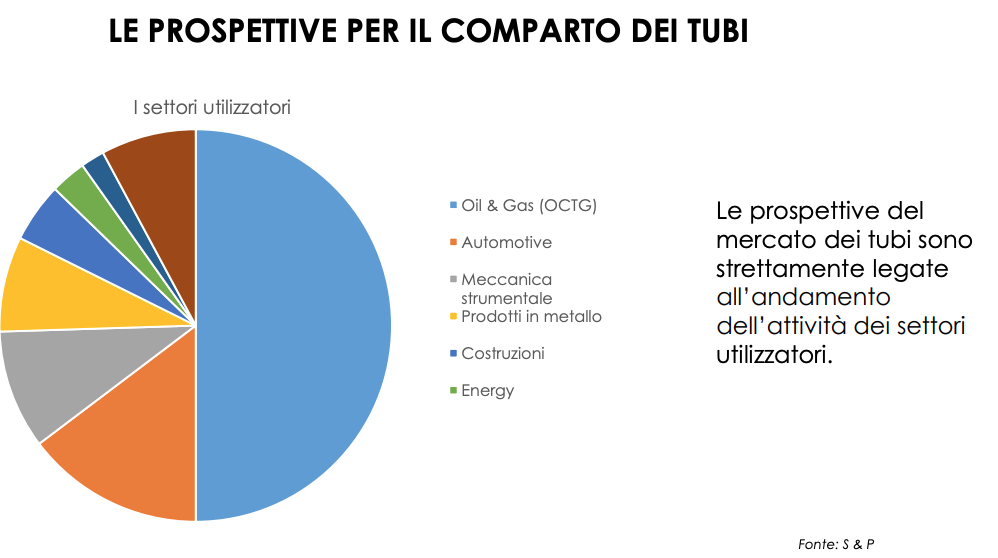

La produzione italiana ha subìto un crollo molto più pesante rispetto alla media mondiale. I tubi senza saldatura sono crollati del -18,3%, quelli di grande dimensione del 19,5% e quelli di piccola dimensione del -10,3%. Il calo medio è quindi del 13,5% per 3,647 milioni di tonnellate di tubi prodotti in Italia, per cui siamo esportatori netti. Le prospettive non sono rosee almeno nel breve: «Il settore Oil & Gas con gli Octg (Oil Country Tubular Goods, aste di perforazione, rivestimento e tubi utilizzati sia onshore sia offshore nell’industria petrolifera, ndr), che valgono circa il 50% del consumo di tubi nel mondo sarà determinante – dice Tosini – La crisi ha ridotto i prezzi e le entrate delle compagnie petrolifere provocando una riduzione del 34% degli investimenti nel 2020 rispetto al 2019. Un minimo storico da quale si risalirà a partire dal prossimo anno, con una crescita attesa del 25% annuo. Ma il ritorno alla situazione pre-crisi pandemica avverrà non prima del 2023. Negli anni successivi la crescita degli investimenti sarà rallentata dalla maggiore efficienza energetica e dalla transizione ecologica. Una prospettiva che probabilmente penalizzerà soprattutto i tubi senza saldatura».

Il mondo ha scoperto l’acciaio: la visione di Pipex Italia

Le turbolenze nel settore hanno avuto la conseguenza «positiva, che il mondo ha scoperto che esiste l’acciaio»: questo è il pensiero di Luigi Cuzzolin, amministratore delegato di Pipex Italia, azienda fondata nel 1993 come organizzazione commerciale di uno dei maggiori produttori europei di tubi in acciaio senza saldatura, la slovacca Zeleziarne Podbrezova, la cui necessità era quella di accedere a nuovi mercati oltre l’Europa dell’est. Nel corso degli anni, Pipex Italia, la cui sede legale è a Milano, è stata in grado di costruire un rapporto consolidato con i propri clienti andando incontro alle loro esigenze con un’offerta che va oltre la gamma dimensionale prodotta dalla casa madre e con altri tipi di prodotti e servizi che porta in tutto il mondo. La produzione contempla un’ampia gamma di tubi e condotte in acciaio al carbonio e legati, tubi e condotte laminati a caldo in acciaio al carbonio, tubi laminati a caldo o trafilati a freddo senza saldatura, tubi saldati in acciaio al carbonio, tubi in acciaio inossidabile, tubi in rame e leghe di rame senza saldatura. Ma, al di là del faro acceso su un settore strategico, le conseguenze per produttori e distributori sono drammatiche.

A pesare sono soprattutto i prezzi record dei coils «Abbiamo subito un pesante contraccolpo dovendo acquistare materie prime ai prezzi che, di fatto, vengono stabiliti sulla base dell’elevata marginalità dei produttori: che impattano in maniera negativa sul resto della filiera», spiega Cuzzolin. Ma anche sul settore delle infrastrutture «che fa già registrare un rallentamento progettuale e che potrebbe frenare ancora». Quanto ai prodotti a valle, nel tubo senza saldatura, «in Italia non c’è un player di riferimento ed il mercato è molto frammentato, con settori utilizzatori come l’Oil & Gas che registrano una fisiologica contrazione dei volumi, compensata solo in minima parte dal travaso che si è registrati dal settore dei saldati». Un altro tema è quello della normativa di Salvaguardia (che fissa dazi all’import da parte dell’Ue, ndr), che secondo Cuzzolin verrà prorogata a luglio. «Esportiamo il rottame in Paesi che poi ci rivendono tubi a prezzi competitivi rispetto ai nostri. È un tema generale, anche senza considerare casi estremi come quello di un tubificio cinese (Hubei Xinyegang con sede a Huangshi; ndr) che, avendo vinto un ricorso proprio contro l’imposizione, può vendere i propri prodotti senza alcun aggravio».

I prezzi della materia prima: in continua ascesa, secondo Morandi Steel

Secondo Giorgio Maschietto, general & sales manager di Morandi Steel, «il trend di aumento dei prezzi proseguirà, anche se in modo più lieve rispetto al recente passato», e «nelle costruzioni – settore nel quale, insieme a quelli dei prodotti per le acciaierie e della carpenteria meccanica Morandi Steel è particolarmente attiva – c’è un rallentamento dei progetti». Morandi Steel, azienda di Flero, nel bresciano, tradizionalmente posizionata a livello della distribuzione di tubi in acciaio al carbonio, dispone di un’ampia gamma di tubi in carbonio e ha un forte focus su prodotti strutturali, formati a caldo e a freddo, largamente utilizzate dai tre settori utilizzatori citati da Maschietto. Le lance termiche sono invece utilizzate dalle acciaierie in diverse fasi del processo di produzione dell’acciaio. Morandi Steel integra la fornitura di un’ampia gamma di prodotti in acciaio al carbonio con lavorazioni le più svariate, dalla filettatura, alla manicottatura, alla sbavatura e conificatura fino alla lavorazione laser. Insomma, un tubo in acciaio su misura.

Un tubo di qualità che, spiega il manager, «ha un prezzo alto e potrebbe perdere quote di mercato. Ma è anche vero che la domanda dei clienti tuttavia va sempre più verso il prodotto finito: per adeguarci abbiamo inaugurato un impianto per il taglio laser e con la digitalizzazione, miriamo a offrire sempre più servizi personalizzati». Grazie a cui nel primo semestre la marginalità del gruppo è stata buona anche a fronte di «volumi non particolarmente elevati, mentre per il secondo abbiamo in portafoglio ordini importanti che ci fanno pensare positivo». Ciononostante, secondo Maschietto, «per avere un’idea più precisa di cosa ci attende nel futuro sarà decisivo valutare la ricaduta del Recovery Plan sulle iniziative che vedranno la luce». Il riferimento è in particolare «ai miliardi destinati dal piano per infrastrutture e mobilità. Molto, però – ha detto il general & sales manager di Morandi Steel – dipenderà da come saranno gestiti e va anche ricordato che le iniziative che li riguardano dovranno essere definite entro il 2022».

Il 2021: un anno di transizione, secondo Ata

Il 2021 sarà un anno di transizione. Lo afferma Pierluigi Pegorari, amministratore delegato di Arvedi Tubi Acciaio (Ata). Il mercato dei tubi ha tempi di risposta molto brevi e lo stallo attuale, secondo Pergorari «è dovuto al timore che le acciaierie europee possano avere maggiori volumi da riversare sul mercato. E che questo avvenga in concomitanza con il rallentamento produttivo dell’auto in cui c’è carenza di microchip. Al momento gli ordinativi e le consegne dei produttori sono già orientati a fine anno: per cui non credo si possano fare acquisti importanti con un orizzonte temporale inferiore ai 5/6 mesi». Mentre sul fronte delle costruzioni, che finora ha dato le maggiori soddisfazioni agli operatori nazionali di acciaio «si osserva l’esaurimento dei portafogli ordini e c’è timore sull’impossibilità di reintegrarli a causa dei prezzi alle stelle». Quanti ai diversi mercati nazionali, secondo Ata, c’è da attendersi una buona risposta di acquisti da Europa e Sudamerica, mentre non ci sono grandi prospettive di cambio di scenario per gli Stati Uniti, ancora protetti dai dazi della Section 232.

Rapullino: la nuova terra promessa per l’acciaio italiano è il Nord Africa

Anche per Sideralba «il 2021 sarà un anno di transizione, e lo sarà trasversalmente su tutti i prodotti. Noi serviamo praticamente tutti i settori utilizzatori e l’andamento di base è lo stesso per tutti. Al di là dei prezzi alle stelle, che continueranno a nostro avviso a salire il consumo è a livelli normali, ancora al di sotto dai livelli pre-crisi». A dirlo è Luigi Rapullino, ad dell’intero gruppo Rapullino, oltre che di Sideralba, secondo cui le quotazioni dei tubi potrebbero aumentare sensibilmente, stante il delta con i coils. Resta da capire «a quale livello si porteranno i prezzi, vista la dinamica in corso, se nel 2022 ci sarà anche un incremento di consumo di acciaio», secondo Rapullino.

Ma quando a Rapullino, aver acquistato il 50% del proprio fabbisogno di coils dai propri stabilimenti tunisini ha consentito di ottenere un calmiere sul fronte dei costi migliorando la flessibilità. «Uno dei problemi italiani è lo stallo dello stabilimento di Taranto, ancora lontano dai livelli di fornitura a cui aveva abituato la filiera tradizionalmente. Questo ci fa guardare all’estero sempre più e aumenta il lead time a 5/6 mesi». Quanti ai mercati di sbocco, Rapullino guarda al Nord Africa, a partire dalla Tunisia la cui produzione industriale ha segnato un aumento del +3,5% nell’ultimo trimestre. Ottime prospettive potrebbero arrivare dalla «Libia, un paese completamente da ricostruire. E così come è stato per l’Algeria alcuni anni fa i Paesi africani tendono a privilegiare le forniture da Paesi limitrofi, e questo ci offre un posizionamento ideale».

Ottimo articolo, molto interessante