Si dovrà attendere almeno la prossima primavera perché si diradi l’incertezza che domina sull’acciaio made in Italy. Un settore che sta vivendo forti squilibri, con l’industria costretta a ridurre la produzione mentre la domanda apparente mostra segni di debolezza. La guerra ha fermato l’export di acciaio (il 40% di quello in arrivo in Italia arrivava proprio dal Donbass) e la bolletta energetica aumenta a dismisura.

Un’industria che – secondo gli ultimi dati disponibili – ha fatturato complessivamente 47 miliardi di euro nel 2020 (-15% sul 2019) ma con un utile superiore del 22%. E se nel 2021 il calo in termini di fatturato era stato recuperato, il 2022 si è rivelato un anno inaspettatamente complesso, caratterizzato da un ipercomprato innescato dalla guerra (che ha avuto effetti per tutta l’estate, abbattendo i prezzi) e da un impatto fortissimo della bolletta energetica sulle marginalità già risicate delle industrie siderurgiche. Le nuvole si diraderanno all’orizzonte e il 2023 potrà portare normalità: è quanto emerso nel corso di un webinar organizzato da siderweb. Ma le siderurgie devono fare la propria parte: innanzitutto rendendo più flessibili i modelli di business e le strategie.

Ne sono convinti Simone Campanella, direttore generale di Duferco Travi e Profilati, e il presidente del gruppo Gabrielli, Andrea Gabrielli, che operano in due punti molto distanti della filiera. La prima nella produzione, la seconda come centro servizi. Entrambi hanno dovuto fare i conti con eventi che hanno fatto saltare tutte le regole: la pandemia e ora la guerra di Ucraina che sul settore ha un forte impatto. Dalla Russia e dall’Ucraina arrivavano oltre 5 milioni di tonnellate di acciaio, oltre il 40% dei prodotti di base destinati all’Italia. Una parte significativa dell’intera filiera dell’acciaio di quell’area ha sede proprio nel Donbass, regione al centro del conflitto. Ad aprile il presidente di Acciaierie Venete e di Federacciai, Alessandro Banzato, aveva lanciato l’allarme, delineando la necessità di posizionarsi su mercati alternativi, dal Brasile, al Venezuela, alla Libia, con tutte le difficoltà del caso. Questo insieme al caro energia faceva presagire un 2022 difficile. Tanto che Giuseppe Pasini, presidente di Feralpi, gruppo siderurgico tra i più importanti del Paese, in provincia di Brescia, aveva lanciato un appello al governo affinché non esportasse più materiale ferroso per lasciarlo alle produzioni interne.

I trend dell’industria italiana ed europea: calano produzione e domanda apparente

E dunque com’è andato fin qui il 2022? E cosa possiamo prevedere per l’ultima parte dell’anno? Proviamo a capirlo dai dati di mercato. «Il contesto è di forte incertezza, incertezza che dipende dal conflitto russo-ucraino e delle sue ripercussioni sui costi dell’energia e sulla supply chain», dice Stefano Ferrari, responsabile dell’Ufficio Studi siderweb. Per l’industria dell’acciaio questo, insieme alla coesistenza di forze contrapposte, determina forti squilibri.

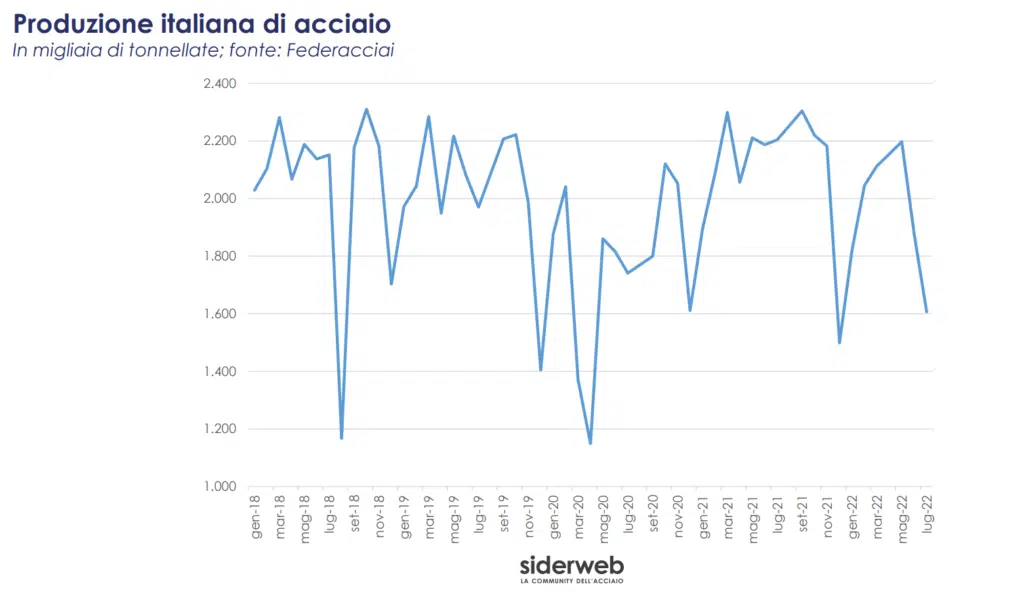

E infatti, nei mesi estivi «l’Italia ha sperimentato una violenta riduzione dell’output di acciaio: secondo i dati di Federacciai, a giugno la produzione siderurgica nazionale è scesa del 14% rispetto a giugno 2021 e nel mese di luglio ha subito un calo del 27%, facendo registrare il peggior luglio degli ultimi 20 anni».

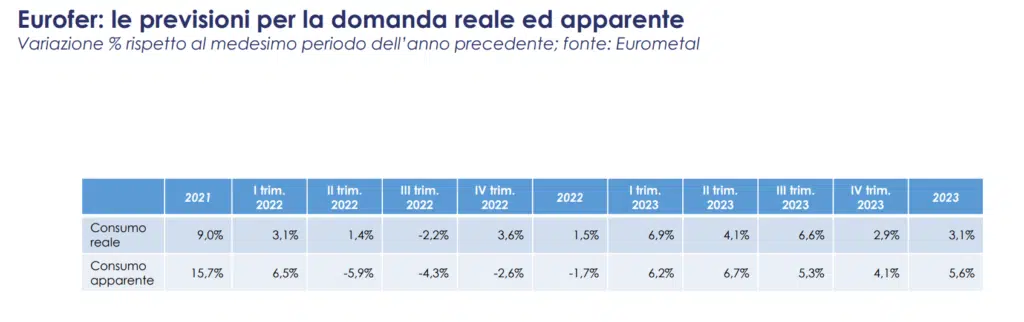

Anche la domanda apparente ha subito un forte calo, «con i centri servizi italiani che hanno perso il 17% a luglio rispetto all’anno precedente, e l’Ue che a tutto il 2022 sperimenterà un consumo apparente inferiore dell’1,7% rispetto al 2021, secondo Eurofer». La domanda reale, invece, chiuderà l’anno in territorio positivo in Ue (+1,5% rispetto al 2021) «ma oggi l’impressione che si ricava parlando con gli operatori è che il consumo sia “dormiente”, con gli utilizzatori finali che rimangono alla finestra in attesa di capire l’evoluzione dei prezzi». Ovvero: gli utilizzatori vogliono essere certi che i prezzi non si abbasseranno ancora, e poiché non c’è visibilità al riguardo, preferiscono stare in attesa di qualche indizio. Si tratta di tendenze che dovrebbero calmierare i prezzi, ma i prezzi stanno rimbalzando. Sia perché da marzo hanno perso moltissimo rispetto ai picchi, sia «per via di costi dell’energia, fuori scala rispetto alla media storica e a causa del fatto che i magazzini siano vuoti o quasi». La normalità sembra lontana.

I prezzi? Non si vedono inversioni di tendenza

La correzione delle settimane estive è dunque destinata a rientrare e il trend rialzista di lungo periodo non sembra destinato a interrompersi. Ne è convinto Achille Fornasini, partner & chief analyst di siderweb, anche sulla scorta dell’andamento dei prezzi del gas. «Le quotazioni al mercato all’ingrosso da settembre a oggi hanno visto 4 ondate rialziste di magnitudine crescente – dici Fornasini – A ogni ondata sono seguite correzioni, dovute ad attese di un riequilibrio naturale del mercato. Oggi stiamo vivendo una fase correttiva, ma restiamo su livelli molto alti, inaccettabili, superiori all’ultimo record storico di marzo 2022. È un mercato molto speculativo e sta mettendo in crisi il nostro settore industriale». Intanto la bolletta energetica da fine 2021 a oggi è aumentata del +1.256%.

Nel frattempo, si sta delineando una tendenza inedita sul fronte dei noli marittimi. Il Baltic Dry Index, dopo un aumento abnorme del secondo semestre 2021, poi una correzione a inizio 2022 e oggi si colloca sotto i minimi del 2020. Il World Container Index ha perso il 48% nell’ultimo anno. «Il costo dei noli – dice Fornasini – pesava moltissimo sull’aumento dei prezzi delle materie prime. Il suo andamento dice molto sulla debolezza della domanda internazionale di flussi di merci via nave».

Quali effetti si riscontrano sulle materie prime e i semilavorati di acciaio? L’iron ore (il minerale ferroso da cui estrarre la materia prima) da marzo è calato del 38%, tornando sui livelli di inizio 2020. valori molto simili a quelli di inizio 2020. Il coking coal – il principale combustibile per gli altoforni – è sceso del 73% da marzo, dopo un balzo impressionante in corrispondenza del conflitto, e ora è in fase di assestamento.

I coils (lamiere che derivano dalla laminazione a caldo) hanno sperimentano dinamiche simili: dopo il boom in corrispondenza del conflitto, i Fob Shanghai hanno perso il 34%, i Black Sea il 55%, meno i Cif Houston. «In breve i prezzi si riallineeranno e credo che dopo i profondi ribassi si potrà avere qualche rialzo, ma non inversioni di tendenza: siamo sotto i minimi di inizio anno e ci aspettiamo blandi rimbalzi».

2023: ritorno alla normalità? La visione di Andrea Gabrielli

Si attende un leggero aumento dei prezzi da qui a fine anno Andrea Gabrielli, presidente del Gruppo Gabrielli. «I produttori devono compensare l’impennata della bolletta energetica: ma mi aspetto anche una volatilità molto più contenuta del pregresso da qui a fine anno e consumi su livelli più elevati, quindi una certa distensione. Il Gruppo Gabrielli a Cittadella, nella provincia di Padova, trasforma e distribuisce circa 400mila tonnellate di lamiera ogni anno. Si occupa prevalentemente di distribuzione (e in parte anche produzione di manufatti e tubi di precisione), ed è dunque un centro servizi, a valle della produzione.

Ed è specializzato nel settore dei piani, in cui si è assistito a balzi mai sperimentati prima in tempi così stretti. «Dopo il picco a 1300 euro a tonnellata dei coils a caldo a marzo aprile – ricorda Gabrielli – il prezzo è passato a 750 euro. In un contesto di domanda che resta debole. I centri servizi e distribuzione hanno difficoltà a capire se effettivamente esista una domanda inespressa che dipende dall’attesa di ulteriori ribassi. Quello che invece si vede è una lenta ripresa negli acquisti, causata dal timore opposto: ovvero che ci siano ulteriori aumenti di prezzo». L’offerta però non manca e nonostante le scorte si stiano riducendo, chi necessità di acciaio per le proprie produzioni non corre il rischio di restare a secco.

L’energia che tiene banca non è invece così impattante per i centri servizi, che non sono energivori. «Tuttavia – precisa Gabrielli – la marginalità è molto scarsa e dobbiamo fare molta attenzione nell’incorporare qualsiasi aumento dei costi energetici, anche perché, rispetto allo scorso anno, c’è molta meno possibilità di poter ribaltare gli aumenti sui clienti finali». Clienti che sono anch’essi preda della paura generata dall’incertezza e che spesso sono industrie energivore: «Finora anche loro sono riusciti a scaricare il super ciclo delle materie prime, ma con il caro energia hanno serie difficoltà a trasferire i costi a valle». I settori utilizzatori a cui Gabrielli fa riferimento non hanno tutti lo stesso andamento. Impiantistica, meccanica e macchinari industriali stanno ancora beneficiando degli ordini a tutto il 2021. Molto bene anche il settore delle macchine agricole. L’automotive resta debole, sia per la carenza di componenti sia per la scarsa domanda da parte degli acquirenti. Ma difficoltà ancora maggiori sta soffrendo l’industria degli elettrodomestici «che nella fase post-pandemica ha vissuto una situazione di ipercomprato». Infine l’edilizia vede le sue sorti legate «al “Superbonus 110%”, anche se c’è un po’ di preoccupazione generale per le costruzioni e per le potenziali difficoltà finanziarie delle aziende edili».

Sul generale andamento positivo dei settori utilizzatori si basano le previsioni positivi di Gabrielli, che prevede di chiudere l’anno con un risultato soddisfacente, «grazie a numeri molto positivi fino a fine aprile. E nonostante da maggio a luglio invece abbiamo sofferto, archiviando un mese di luglio, generalmente molto positivo, come il peggiore dell’anno finora. Ora dobbiamo fare i conti con una domanda debole, con i tassi di interesse che aumentano insieme agli oneri finanziari, con l’inflazione e le bollette energetiche che riducono il potere di acquisto anche dei consumatori».

Flessibilità nel modello di business e nella forma mentis, la ricetta di Duferco

E allora, come se ne esce? Secondo Simone Campanella, direttore generale Duferco Travi e Profilati, con la flessibilità. Lo scoppio del conflitto in Ucraina ha fatto saltare molte delle certezze che avevano accompagnato un lungo ciclo produttivo positivo.

Duferco Travi e Profilati è la branch italiana di una conglomerata europea con due anime (energia e acciaio, da cui fattura globalmente intorno agli 8 miliardi, dei 15 complessivi, di cui all’Italia ne fanno capo circa 3). Duferco ha il suo fulcro nei lunghi, acciai che vengono usati prevalentemente nelle costruzioni e nell’oil&gas. Il laminatoio di San Zeno, che diventerà il più importante ed efficiente di Europa e che andrà a regime a inizio 2023, è il fiore all’occhiello di questa azienda.

Con lo scoppio della guerra si è assistito a una corsa all’acquisto: in un mese è stata venduta la produzione di 60 giorni: un ipercomprato che si è protratto fino al mese di luglio. E poi c’è il tema della bolletta energetica. «Costi variabili come gas ed energia che tradizionalmente non avevano grandi impatti sulla produzione siderurgica, oggi sono cruciali, come il livello del prezzo del rottame – dice Campanella – oggi sappiamo i prezzi dell’energia di domani solo alle 14 di oggi: per cui siamo costretti a vivere alla giornata e a valutare di ora in ora se possiamo produrre oppure non è sostenibile. Questo andamento a stop & go è deleterio, perché abbatte ogni certezza: ma credo che dovremmo conviverci almeno per tutto il prossimo inverno».

Dunque, anche secondo Campanella i movimenti attuali nelle quotazioni sono rimbalzi e non cambiamenti di trend. «Rimbalzi a cui credo ci dovremo abituare se non ci saranno interventi da parte dell’Ue per calmierare la volatilità dei costi energetici e garantire la parità competitiva nella regione».

Il mercato resta in tensione, anche a causa delle difficoltà logistiche che permangono e non sono secondarie per un produttore di lunghi come Duferco. «Le travi sono considerate una commodity – dice il manager – ma il modello di business di chi le produce è complesso: siamo “make to order” e non “make to stock”. Non possiamo fare stock e se non ci sono ordini siano obbligati a fermare gli impianti. Ma le regole del passato non valgono più e bisogna essere flessibili e adattarsi alle condizioni quotidiane, salvaguardando la marginalità. Non possiamo più sperare che stando alla finestra il mondo torni a essere quello di prima». In ogni caso dopo un inverno difficile le attese sono di un po’ di luce, anche per l’avvio delle opere di costruzione del Pnrr.