")

La pandemia ha messo a dura prova la siderurgia europea, già sotto pressione per l’aumento della concorrenza dei Paesi emergenti e per le difficoltà del mercato interno. Ma le prospettive di breve e medio termine sono rosee. Il recupero del settore, dopo un 2020 sfidante, è già iniziato e proseguirà fino a fine anno, anche se in un contesto di incertezza persistente. I settori utilizzatori di acciaio però stanno pian piano uscendo dal tunnel della crisi di domanda anche nel Vecchio Continente e le scorte sono scarse: il che determinerà che le quotazioni continueranno a crescere dopo la fiammata di inizio 2021, che è tutt’altro che effimera.

Ne hanno parlato nel corso di un webinar online organizzato da siderweb, Alessandro Sciamarelli (director market analysis & economic studies Eurofer, l’associazione europea dell’acciaio) che ha tracciato una fotografia del contesto macro; Achille Fornasini, partner & chief analyst siderweb, che ha analizzato l’andamento delle quotazioni delle commodity, delle materie prime siderurgiche e dei prodotti finiti in acciaio. E Antonio Marcegaglia, ceo e presidente dell’omonimo gruppo mantovano, uno dei produttori più diversificati e grandi del Paese che ha raccontato l’evoluzione del mercato europeo dal suo Osservatorio privilegiato e le possibili evoluzioni dell’azienda, che ha avuto un primo trimestre di forte crescita, ampliato e rafforzato la produzione nella sede storia e ora punta ad acquisire Acciai Speciali Terni.

Lo stato di salute dell’economia europea

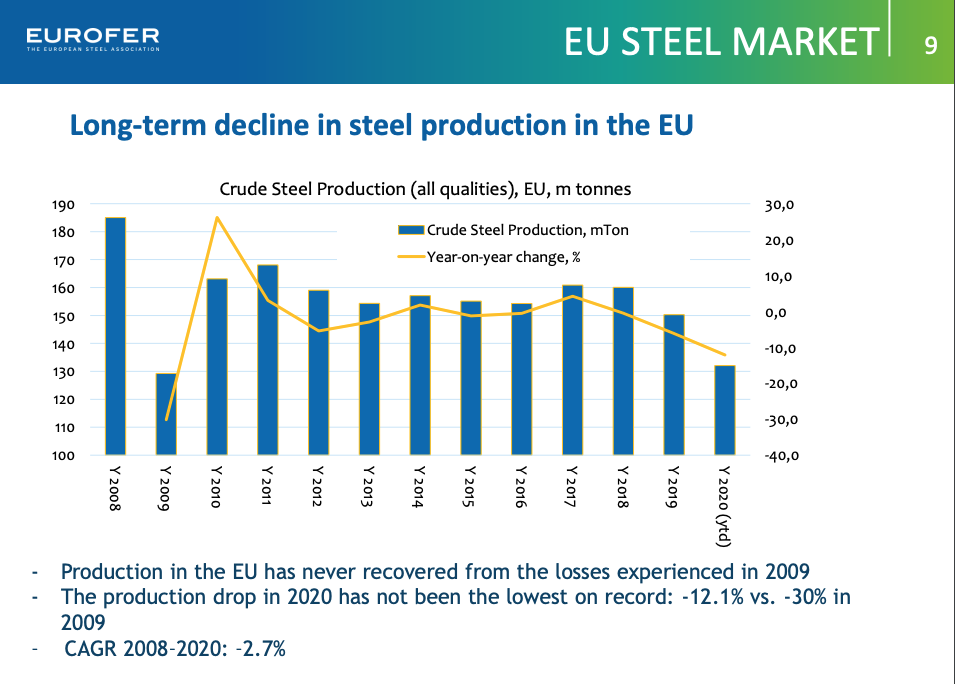

L’Ue è ancora la seconda piazza commerciale per l’acciaio. Nonostante la produzione non abbia mai recuperato rispetto al 30% perduto nel 2009. Il tasso di aumento annuo risulta negativo tra il 2008 e il 2020 per il -2.7%, secondo i calcoli di Eurofer, l’associazione europea dell’acciaio. Le economie europee (e Ocse) hanno superato il minimo del ciclo dopo il terzo trimestre 2020. Tuttavia, gli indicatori anticipatori e di fiducia nell’Ue segnalano ancora una ripresa debole e diseguale tra i Paesi europei, con l’incertezza che permane a causa dell’implementazione delle vaccinazioni di massa, in forte ritardo.

«Mentre l’industria è tornata alla piena operatività, i servizi sono ancora molto depressi – dice Sciamarelli – e la recessione record del Pil del 2020 (-6,3% nell’Ue, -8,8% in Italia) ha avuto un trascinamento negativo nel primo trimestre del nuovo anno». Questo anche a fronte del supporto pubblico senza precedenti a livello Ue (NextGenEU da 750 miliardi di euro e i massicci acquisti di bond della Bce fino a marzo 2022). «I tempi di attuazione sono incerti perché le approvazioni avvengono a livello di singolo stato nazionale, così come gli effetti, che si esprimono nel considerevole aumento del debito pubblico e della sua qualità». Inoltre il quarto trimestre ha visto perdurare il calo del Pil in Ue (-0,6%) a causa di una terza ondata Covid più virulenta del previsto e di una campagna vaccinale che procede a rilento; al contrario gli Usa, che sui vaccini vanno spediti, hanno segnato un incremento del Pil del 4%.

… la crisi dei settori utilizzatori di acciaio non è conclusa

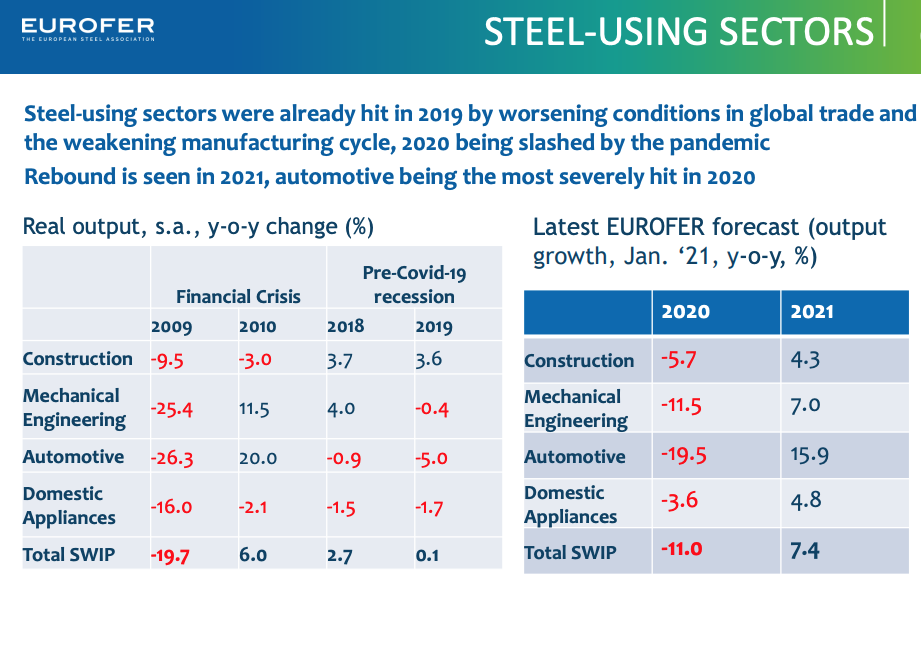

Il tema è che questa recessione impatta sui settori utilizzatori di acciaio che dunque domandano meno materia prime e meno semilavorati e prodotti finiti. In realtà, sottolinea Sciamarelli, «i principali comparti erano già in recessione dal trimestre 2018: la pandemia non ha fatto che accelerare un processo in atto». L’auto che pesa per il 18% della domanda di acciaio, nel secondo trimestre 2020 ha segnato un calo del 44%. È stato sicuramente il comparto più colpito dalle misure di contenimento della pandemia. Le costruzioni, che pesano per il 35% della domanda di acciaio, hanno tenuto meglio e gli elettrodomestici, dopo un tonfo sonoro, sono tornati rapidamente a una crescita positiva recuperando tutto il terreno perso «probabilmente per effetto del remote working, che ha portato le persone a dedicare maggiore attenzione alla qualità di vita in casa».

«Le previsioni sono di una crescita del 15,9% per l’auto, rispetto al -19,5% del 2020 e del 4,3% per le costruzioni (che nel 2020 hanno perso il 5,7%). Ma l’output resta su livelli storicamente bassi», continua Sciamarelli. «I governi e il piano Next Gen Ue, forniranno un forte impulso alle opere pubbliche e ai progetti infrastrutturali che traineranno il settore nel prossimo biennio. Mentre sia il residenziale per via di redditi generalmente in calo, sia il comparto commerciale uffici, continueranno a essere deboli».

Il secondo trimestre 2020 è stato il minimo per la siderurgia europea

In generale dopo la riduzione dell’output delle attività produttive dell’11% nel 2020, nel 2021 Eurofer si attende un balzo del 7,4%. Per la siderurgia europea questo equivale, nel 2020, a un calo della domanda del 13%, dopo che già nel 2019 il settore aveva perso il 5,3%.

«Non soprendentemente – aggiunge Sciamarelli – il secondo trimestre del 2020 è il peggiore di sempre con un calo tendenziale del 25%. Nel terzo trimestre si è recuperato un po’ del terreno perso, ma la caduta tendenziale è proseguita ed è stata del 12%». Ora, sicuramente nel 2021 si assisterà a un nuovo recupero che l’analista stime nel +13,3%.

«Ma, da un lato, non sarà sufficiente a tornare ai livelli del 2019, dall’altro l’incertezza continua a dominare. Le importazioni sono anch’esse in calo nel 2020 (-25% nel terzo trimestre 2020), ma la quota sul totale della domanda Ue non diminuisce, in particolar modo per i prodotti piani».

Le quotazioni conservano la propria forza relativa

Se si guarda alle materie prime, si osserva dopo il crollo del 2020 «un massiccio incremento nei primi mesi di quest’anno. L’aumento esponenziale della domanda cinese, seguita poi dal resto del mondo e dalla contrazione dell’offerta oltre che dalle difficoltà logistiche hanno creato una tempesta perfetta», secondo Achille Fornasini, «i metalli non hanno fatto eccezione: crollo e recupero dovuto al balzo della domanda cinese e alla crisi di offerta. E forse la dinamica è dipesa anche da un eccesso di misure protezionistiche che potrebbero essere riviste». Quanto all’acciaio, la corsa delle quotazioni è stata violenta: «i basici hanno fatto segnare da ottobre un raddoppio delle quotazioni, e +6% da inizio anno. Il Coking coal ha recuperato dopo aver perso il 30% e il Basic Sum che ha a sua volta perso e poi recuperato, ma restando su valori inferiori al 2019».

I Coils a caldo (i nastri laminati in forno per usi diversi nell’industria) «hanno visto i valori di riferimento in chiaroscuro. Il Cif Houston si è spinto sopra il massimo storico del 2008, mentre il Fob Shangai sta risalendo, ma è ancora sotto quei livelli così come il Fob Black Sea. In Europa, invece, i prezzi sono tutti sopra i massimi storici, tanto da farci nascere spontanea una domanda: ovvero dove sia finita la sovraccapacità mondiale». Percorsi simili a quello dei coils «hanno seguito le lamiere ed i tubi saldati», mentre «il rottame ed il tondo per cemento armato hanno fatto registrare incrementi fortissimi a fine 2020, seguiti poi da un’attenuazione e da una stabilizzazione, ma sono previsti aumenti». Nel settore del “lunghi”, invece «sia per i laminati mercantili, che per le travi e la vergella si sono registrati forti aumenti a fine 2020, mentre ora si assiste a un assestamento: c’è ancora un leggero spazio di crescita, ma il grosso è stato fatto». Infine, «il nickel è calato dopo un’impennata, ma ora recupera mentre il cromo sale di molto e il molibdeno dopo una correzione è tornato a crescere» e quanto al rottame inossidabile «si assiste ad un grande recupero dopo il 2020, con le lamiere su livelli più alti».

I progetti di Marcegaglia, le mire su Acciai Speciali Terni e la riorganizzazione della sede storica

Insomma quotazioni sugli scudi che riscrivono l’equilibrio del mercato europeo. E che secondo il punto di vista di Antonio Marcegaglia «non sono destinati a diminuire almeno nel medio termine». Talmente la view di Marcegaglia è positiva che ritiene il fatturato possa arrivare a 6 miliardi dai 5,5 del 2020. Il punto di vista di Marcegaglia sul mercato è interessante in quanto è il punto di vista di una delle più grandi e antiche aziende dell’acciaio italiane, fondata nel 1959 da Steno e oggi gestita dai figli Antonio ed Emma. Il gruppo vanta operazioni in 28 impianti in tutto il mondo con 6.600 dipendenti e 6,2 milioni di tonnellate di acciaio processate ogni anno, con oltre 15mila clienti serviti. Il materiale viene trasformato in tubi, lamiere, profilati, pannelli e in generale in semilavorati per la cantieristica, per le industrie di elettrodomestici e della metallurgia. Il core business fa capo a Marcegaglia Steel spa ed è organizzato in tre società, ovvero Marcegaglia Carbon Steel, che opera nei prodotti piani e nei tubi saldati in acciaio al carbonio; Marcegaglia Specialties, nell’acciaio inox e nei trafilati; Marcegaglia Plates, focalizzata nella lavorazione delle lamiere da treno. Dal 2015 il gruppo si è riorganizzato semplificando e accorciando la catena di controllo: al vertice c’è la FinMar, che controlla la Marcegaglia Holding spa, la subfinanziaria Marfin srl, Marcegaglia Spa e altre società internazionali.

La sub-holding Mrc Investment, invece, ha diversificato in attività diverse (è operativo nel settore dei rifiuti con la Euro Energy Group attiva prevalentemente in Puglia e in Calabria e nel settore turistico alberghiero). Secondo il ceo e presidente Antonio Marcegaglia la crisi Covid ha permesso a tutte «le aziende dotate di basi solide di rafforzarsi ulteriormente. Noi ne siamo usciti rafforzati e con la voglia di ribadire il nostro ruolo da protagonisti nel settore». Sulle prospettive future, Marcegaglia ha confermato l’interesse per Acciai Speciali Terni. «Consumiamo circa 500mila tonnellate di acciaio inossidabile all’anno e il 30% arriva da Terni, il che rende chiare le sinergie attuabili. Inoltre abbiamo un progetto per realizzare lavorazioni di acciai al carbonio. Senza considerare che è senza dubbio un valore che l’azienda resti italiana. Noi abbiamo le risorse economiche e manageriali per poter dire la nostra». E i numeri danno ragione di questa affermazione. Il gruppo mostra una solida crescita nel primo trimestre 2021 anno su anno: +7,5% le spedizioni e +26,5% di ricavi, che corrispondono rispettivamente a 1,5 milioni di tonnellate di acciaio e 1,5 miliardi di euro di fatturato aggiuntivi. Inoltre, Marcegaglia rileva di essere riuscito a contenere i danni della pandemia.

«I volumi nel 2020 sono aumentati del 2,7%, per effetto dell’acquisizione di Palini e Bertoli, senza la quale avremmo registrato un calo del 2,7%. Abbiamo comunque assorbito l’impatto del periodo più buio per poi accelerare. Al lordo di una svalutazione da 30 milioni del magazzino, per effetto prezzi, che ora si va ad annullare, l’Ebitda è in linea con il 2019, ovvero a 243 milioni di euro rispetto a 273. Questo a fronte di 90 milioni di euro di investimenti a cui quest’anno ne aggiungeremo altri 150». Investimenti di cui fa parte anche la riorganizzazione dello storico stabilimento di Gazoldo degli Ippoliti, nella provincia di Mantova, dove la laminazione stretta verrà sostituita dall’installazione di quattro linee per la produzione di tubi acquisite in Germania e revampate. «Le linee amplieranno la gamma del nostro stabilimento storico, il cuore e cervello del nostro gruppo sin dal 1959. Rafforzeranno la vocazione industriale di Gazoldo sui tubi e centro servizio piani, per lasciare la laminazione a Ravenna dove con il nuovo laminatoio a freddo compenseremo i volumi di laminati che verranno a mancare dal sito mantovano».

I prezzi? Destinati a crescere nel medio termine

Qual è dunque la visione di Marcegaglia sul mercato? L’attuale violento movimento delle quotazioni è dovuto, secondo il ceo, a una errata percezione anche sulla dinamica delle scorte, che ha portato l’offerta a diventare scarsa e quindi ha fatto balzare i prezzi nel momento in cui la domanda ha ripreso forza. «Il dato è confermato dal fatto che oggi, appena un anno dopo l’esplosione della crisi, le aziende hanno visto numeri positivi che non erano mai stati registrati prima. La ripresa è adesso iniziata in maniera trasversale in tutto il globo e a questo aggiungiamo una iniezione di liquidità mai vista prima e tassi a zero o quasi che si terranno tali nel lungo termine, senza considerare l’arrivo di stimoli fiscali senza precedenti e un Recovery Plan che è superiore al piano Marshall e soprattutto alle misure messe in campo post 2009. L’Europa ha persino rotto il tabù del vincolo di bilancio». Sono tutte dinamiche che necessariamente hanno un impatto, secondo Marcegaglia positivo, sulle quotazioni siderurgiche.

«I prezzi ci dicono innanzitutto che non è vero che l’Europa sta soffrendo, almeno per quanto riguarda i piani, di un’eccessiva sovraccapacità. Da un lato perché le aziende hanno ottimizzato le performce. E anche perché ci sono stati cali di volume a causa delle crisi di Tata, thyssenkrupp e Ilva. I prezzi dunque si sono allineati a quelli globali, aumentando vertiginosamente, per il rallentamento dell’offerta e per i limiti dati alle importazioni. La componente speculativa non manca, ma ritengo che siano soprattutto questi elementi strutturali a trainare le quotazioni». Il che rende la dinamica di lungo periodo. Ovviamente la salita non potrà essere infinita, «ci sarà un ritracciamento ma non nel breve termine, perché nessuno è ancora riuscito a reintegrare le scorte come sarebbe necessario: la materia prima è scarsa».