L’industria dell’acciaio deve prepararsi alle stesse sfide dei settori utilizzatori. Automotive, costruzioni, macchine industriali: tutti in profondo mutamento, tra transizione green e ripresa della domanda. In Italia, dal cambiamento è travolta la florida filiera della componentistica auto con aziende di eccellenza come Brembo, Adler, Dell’Orto; i produttori di macchine domestici come Cosberg e Riello e anche le sedi italiane di multinazionali come Siemens e Mitsubishi o Abb. E infine i costruttori edili, dai più piccoli ai colossi come WeBuild (la ex Salini Impregilo) ad Astaldi.

Le implicazioni per l’industria siderurgica – che di questi gruppi è primaria fornitrice – sono in chiaroscuro: mentre l’auto vira verso l’elettrico e dunque richiederà meno acciaio (perché le vetture ne conterranno di meno), le macchine industriali sono destinate a crescere, aumentando la loro quota di consumo. Sul fronte dell’edilizia, bisognerà vedere se prevarrà la spinta alla riqualificazione energetica o quella delle nuove costruzioni per rispondere alla domanda potenziale di urbanizzazione. Dunque, anche se la ripresa nel 2021 è possibile per i tre settori, non è detto che si tradurrà in maggior consumo di acciaio. In un contesto in cui peraltro i prezzi della materia prima sono sui massimi e hanno un impatto sui margini di acciaierie e consumatori, il panorama si complica ulteriormente. Con ogni probabilità aumenterà invece la richiesta di acciaio di alta qualità e acciai speciali, su cui l’industria italiana ha un importante know-how. Ed è probabilmente questo il punto da cui partire per riuscire a cavalcare i cambiamenti in atto. Insieme a quello della sostenibilità: le siderurgie italiane devono compiere la transizione green per restare competitive in un contesto globale. Di questi temi si è parlato durante il webinar di siderweb «Metamorfosi d’acciaio».

Le previsioni sui consumi futuri di acciaio

«I cambiamenti in atto sono profondi e porteranno almeno in Europa una ristrutturazione dei settori utilizzatori e anche dei fornitori, tra i quali la siderurgia – dice Stefano Ferrari, responsabile Ufficio Studi siderweb – per esempio se nell’edilizia si sceglie di ristrutturare anziché costruire diminuisce la richiesta di acciaio, così come se l’auto elettrica prende completamente il sopravvento le vetture hanno bisogno di una minor quantità di acciaio. Anche se probabilmente si utilizzeranno acciai più sofisticati. La diffusione invece di macchine e robot industriali, avrebbe l’effetto opposto di aumentare una maggior domanda di prodotti siderurgici».

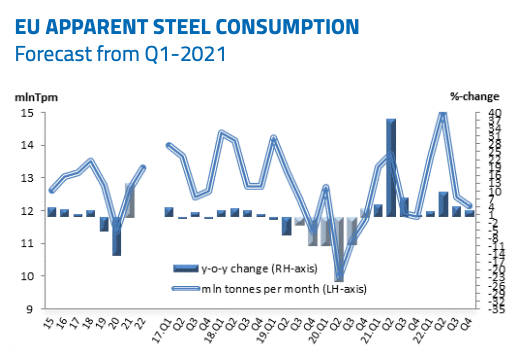

L’acciaio deve innanzitutto recuperare il terreno perso con la pandemia, come ogni altro settore produttivo. Eurofer calcola che nel 2019 (pre pandemia) in Ue il consumo apparente di acciaio sia ammontato a 136 tonnellate nel 2020, in calo dalle 154 dell’anno precedente. Le attese sono che nell’anno in corso si recuperi il valore pre-Covid per arrivare a 160 tonnellate nel 2022.

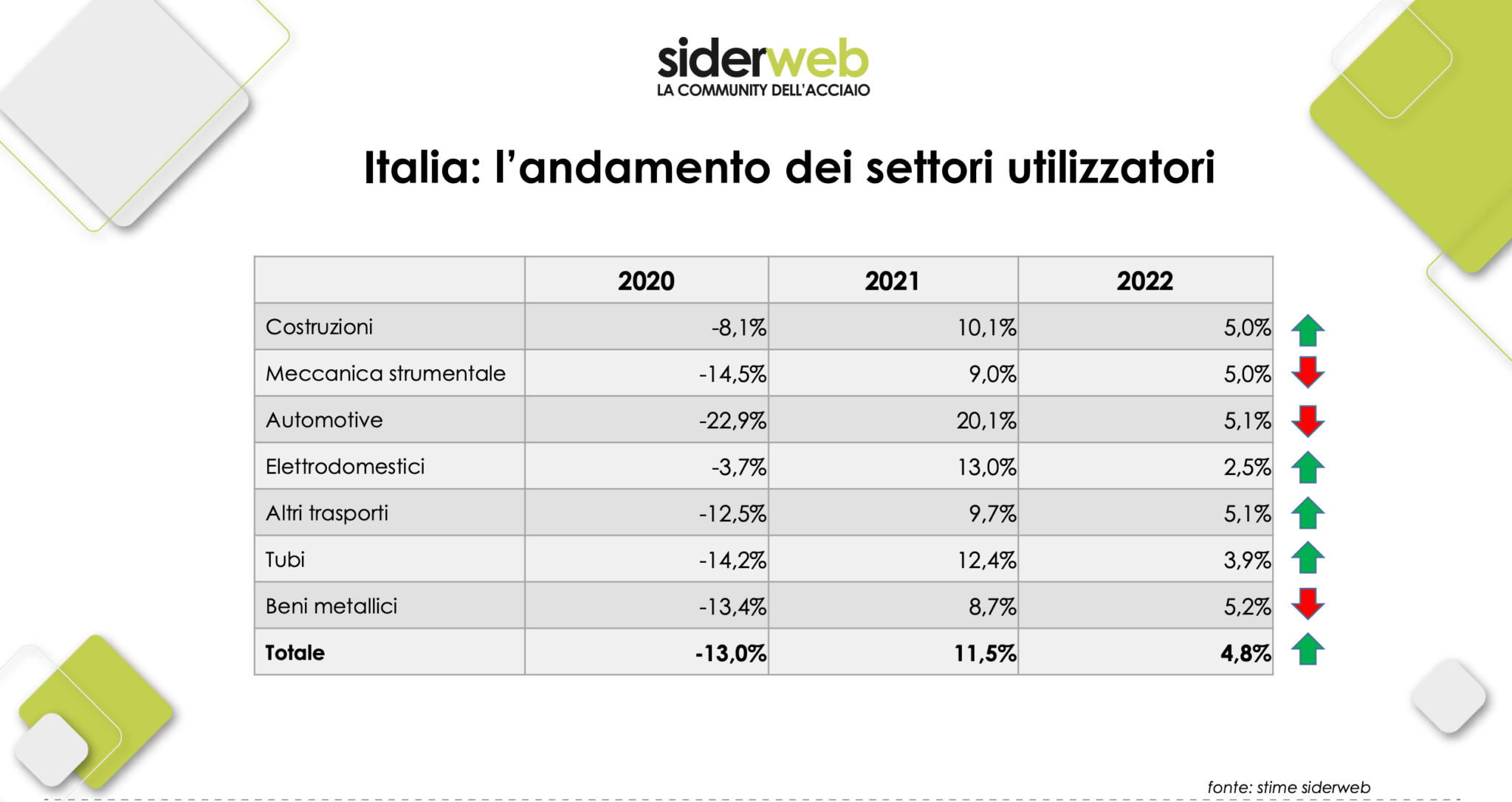

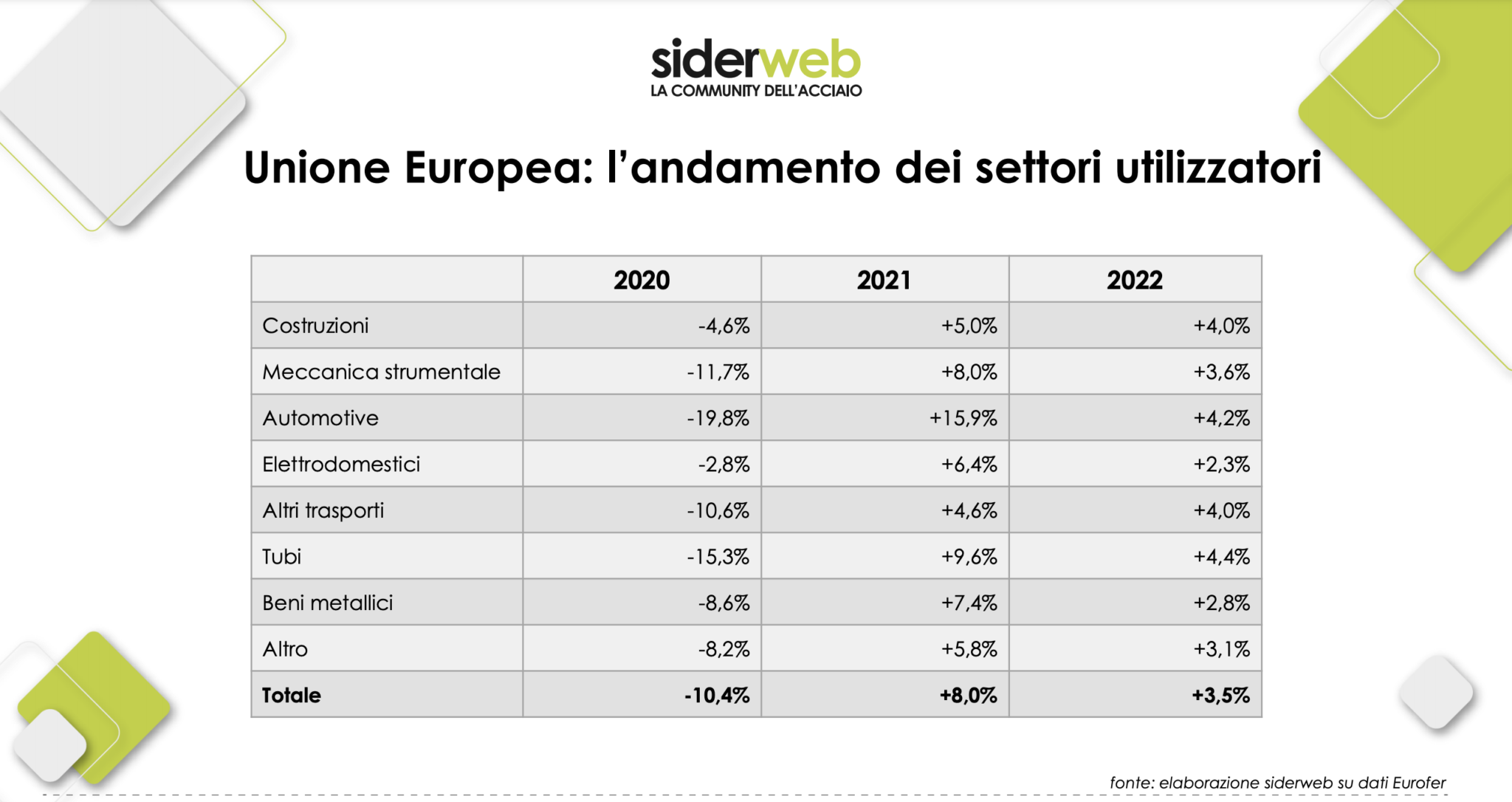

Il calo del 2020 è attribuibile interamente alla perdita di valore dei settori utilizzatori, che in complesso nel 2020 in Europa è stata del 10,4% in aggregato. Le attese sono di un recupero dell’8% nel corso del 2021 e del 3,5% nel 2022: sono necessari due anni perché si ricominci a crescere. In Italia la situazione non è molto diversa: i settori utilizzatori in aggregato hanno perso il 13%, per recuperare più dell’11% nel corso del 2021 e un ulteriore 4,5% il prossimo anno.

La spinta del superbonus è vitale per l’edilizia italiana, secondo Ance

Vediamo dunque nel dettaglio quali sono i cambiamenti in atto nei primi tre settori utilizzatori, ovvero edilizia, mobilità e macchine industriali. E come impattano sulla siderurgia. Sul fronte delle costruzioni, a livello globale, lavorano due forze contrapposte. «Da un lato il net zero al 2030 – dice Ferrari – con il Green Deal europeo mira a ridurre l’impronta ecologica delle costruzioni raddoppiando il numero di ristrutturazioni entro il 2026 e riqualificando energeticamente gli edifici». Al comparto in Italia il Pnrr dedica il 32,6% delle risorse. Ma tutto il mondo va nella stessa direzione: «basti pensare al World Green Building Council. Tuttavia, in contrapposizione a tutto ciò, entro il 2050 è previsto il raddoppio del numero di edifici per rispondere alla domanda crescente di urbanizzazione. Bisognerà vedere quale forza prevarrà nei prossimi anni».

Le costruzioni sono il primo consumatore di acciaio in assoluto. «L’acciaio, il prodotto più sostenibile in questo settore, ha un grande futuro nelle costruzioni», secondo Massimiliano Musmeci, direttore generale di Ance, l’associazione che rappresenta l’industria italiana delle costruzioni, a cui aderiscono circa 20.000 imprese private, specializzate in opere pubbliche, edilizia abitativa, commerciale e industriale, tutela ambientale, promozione edilizia e lavorazioni specialistiche. A partire dai colossi come la ex Salini-Impregilo (oggi Webuild) e Astaldi.

Per mitigare il proprio impatto ambientale, l’edilizia sta lavorando con il Boston Consulting Group per individuare le strategie per tagliare le proprie emissioni di CO2, nell’upstream, in cantiere e nel downstream. «Si possono fare molti passi avanti per semplificare e agevolare il recupero e riutilizzo dei rifiuti da demolizione – spiega il direttore dell’Ance – ma c’è bisogno di un quadro normativo chiaro e semplice, che l’Ance sta chiedendo da tempo».

Quanto all’andamento del settore, nel 2020, gli investimenti sono calati di circa il 10%, per recuperare l’8,6% nel corso dei primi mesi del nuovo anno. «Gli investimenti pubblici sono in ripresa, in particolare negli enti locali e una forte spinta arriva dal Superbonus al 110% – spiega il dg di Ance – secondo gli ultimi dati disponibili sono stati effettuati 14mila interventi con 1,7 miliardi di euro di investimenti in lavorazione: numeri che hanno un impatto sul Pil». Al settore il Pnrr ha infine destinato circa 107 miliardi di euro.

Ci sono però alcune sfide da affrontare: innanzitutto gli aumenti di prezzo delle materie prime che servono all’edilizia. Il presidente di Ance Gabriele Buia ha fatto appello di recente al governo per aiutare le imprese a far fronte ai rincari, con una misura urgente per impedire blocco dei cantieri anche del Recovery plan e del Superbonus 110%. «Siamo senza paracadute, esposti a oscillazioni dei prezzi imprevedibili per durata e entità. Le imprese non possono affrontare da sole questo problema che sta colpendo tutto il mondo, serve un intervento dello Stato come fanno tutti gli altri Paesi Ue», ha detto Buia.

In Italia esiste un meccanismo di compensazione dei costi molto farraginoso per quanto riguarda le grandi opere: «il precedente Codice degli appalti prevedeva un meccanismo piuttosto arcaico, che prevedeva la rilevazione annuale degli aumenti. Se questi superavano il 10%, l’appaltatore aveva diritto alla metà degli incrementi. Oggi il nuovo Codice prevede l’apertura di un confronto tra la stazione appaltante e l’appaltatore, un meccanismo ancora più farraginoso». Che mal si concilia con le tabelle di marcia imposte dal Pnrr per la realizzazione delle opere e la conseguente erogazione dei fondi. La stessa Ance, con l’Osservatorio Sblocca Cantieri, ha calcolato che «il 70% dei blocchi deriva da procedure a monte della gara. Vanno tagliate drasticamente le procedure: se un soggetto deve approvare una gara, per esempio, lo deve fare una volta sola, non dopo ogni singola eventuale modifica. Sono necessari inoltre tagli dei tempi decisionali. Se nulla cambia crediamo che solo il 50% delle opere previste sarà realizzato entro il 2026: è una stima che si basa sui tempi storici delle opere pubbliche».

Le occasioni per le macchine? Aumentano se gli incentivi diventano strutturali, secondo Ucimu

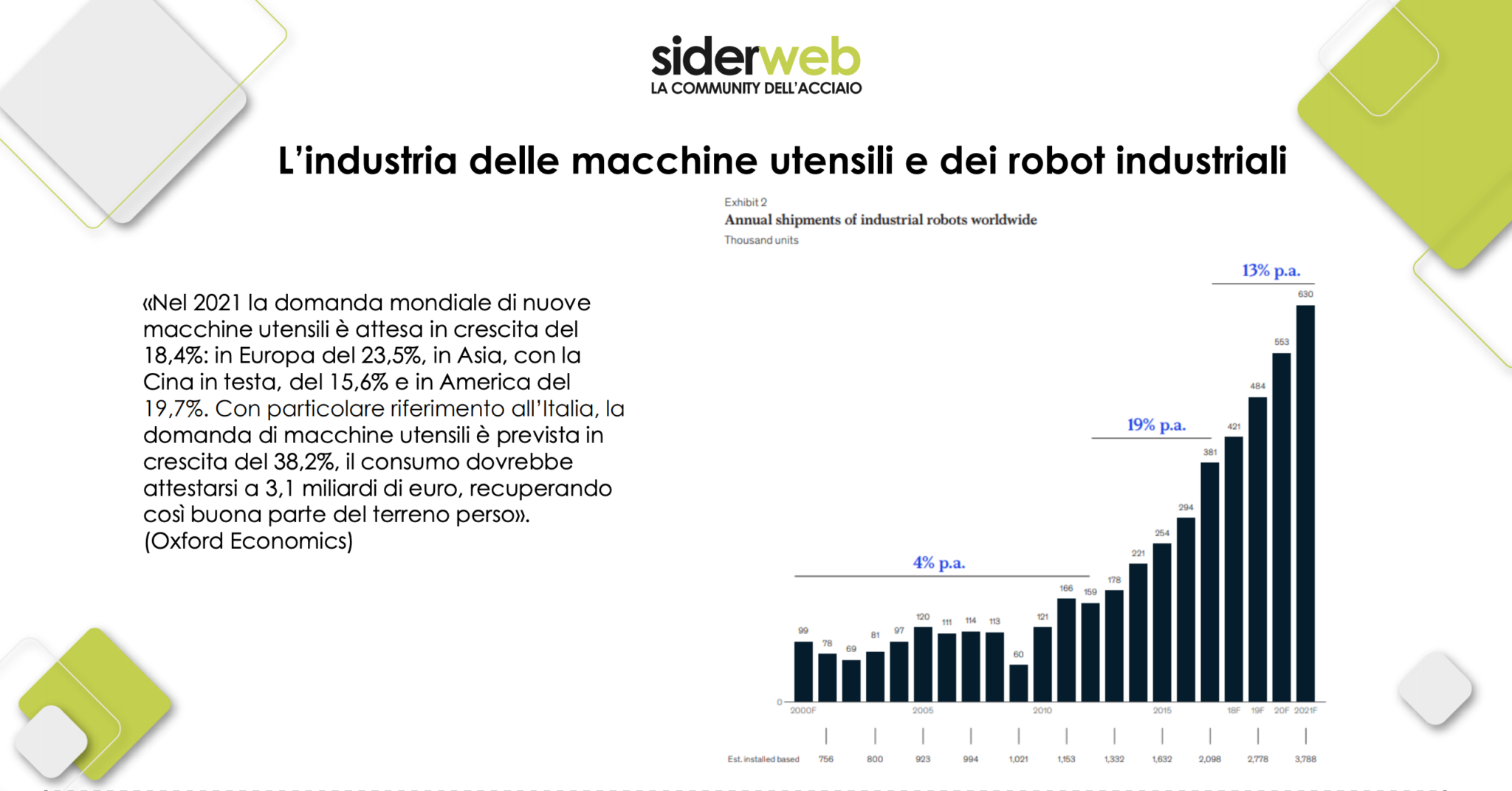

Secondo Oxford Economics nel 2021 la domanda mondiale di nuove macchine utensili è attesa in crescita del 18,4%: in Europa del 23,5%, in Asia, con la Cina in testa, del 15,6% e in America del 19,7%. Con particolare riferimento all’Italia, la domanda di macchine utensili è prevista in crescita del 38,2%, il consumo dovrebbe attestarsi a 3,1 miliardi di euro, recuperando così buona parte del terreno perso.

Anche secondo Ferrari l’industria ha davanti a sé un futuro recente roseo: la domanda è in crescita e proseguirà su ritmi affini o superiori negli anni successivi. Anche in questo caso il Pnrr aiuta: con i 13,4 miliardi di euro destinati alla transizione 4.0 per il mercato italiano che sarà così spinto ad acquistare macchine e software nuovi (utilizzando acciaio).

Il rapporto tra macchine utensili e acciaio resterà inscindibile, anzi si dovrà fare anche più stretto, «stante anche la possibilità di riciclo del materiale, ma le acciaierie dovranno intensificare la loro campagna di sensibilizzazione, mostrando con sempre maggiore chiarezza che i luoghi dove si produce l’acciaio non sono più brutti e sporchi come un tempo». A dirlo è Alfredo Mariotti, General Manager di Ucimu, l’associazione dei costruttori italiani di macchine utensili, robot, automazione e di prodotti a questi ausiliari che conta oggi oltre duecento imprese associate cui va ascritto più del 70% del made in Italy di settore. Imprese come Abb, Bosch Rexroth, Cosberg, Mitsubishi Electric, Riello, Rockwell Automation, Siemens, solo per fare qualche esempio.

Anche per il settore delle macchine industriali rileva il tema dell’aumento dei prezzi del metalli – rottame, ghisa, materiali non ferrosi e ovviamente acciaio – che determina inevitabilmente un aumento dei prezzi di vendita, «ma anche una diminuzione dei margini di profitto per le nostre imprese», dice Mariotti. Gli incentivi di Industria 4.0 hanno dato gas dal 2017 al settore e così tutti i pacchetti successivi – Covid permettendo. Ora le speranze sono riposte nel «Pnrr, che prevede buone opportunità per le machine utensili – continua Mariotti- tutti i provvedimenti che vengono presi dovrebbero però diventare strutturali, magari con un tempo di applicazione di almeno cinque anni». Permettendo un più ampio utilizzo, dal momento che «proprio nell’ultimo quinquennio, nonostante l’impulso che comunque è arrivato dalle diverse forme di incentivazione, il parco nazionale delle macchine utensili non è migliorato di molto». Ma sono migliorate sicuramente le vendite del settore. «Nel 2021 ci attendiamo una crescita del 10,1%, con un incremento degli acquisti dall’estero compreso tra l’8 e il 9%». A guidare l’incremento Cina e Usa, come già avvenuto nel primo trimestre, mentre Eurolandia sta ingranando ora. E questa ripresa darà gas anche alla filiera dei fornitori, tra cui la siderurgia occupa un posto di primo piano.

Mega fabbriche di componenti per salvare il settore e l’occupazione italiani, parola di Anfia

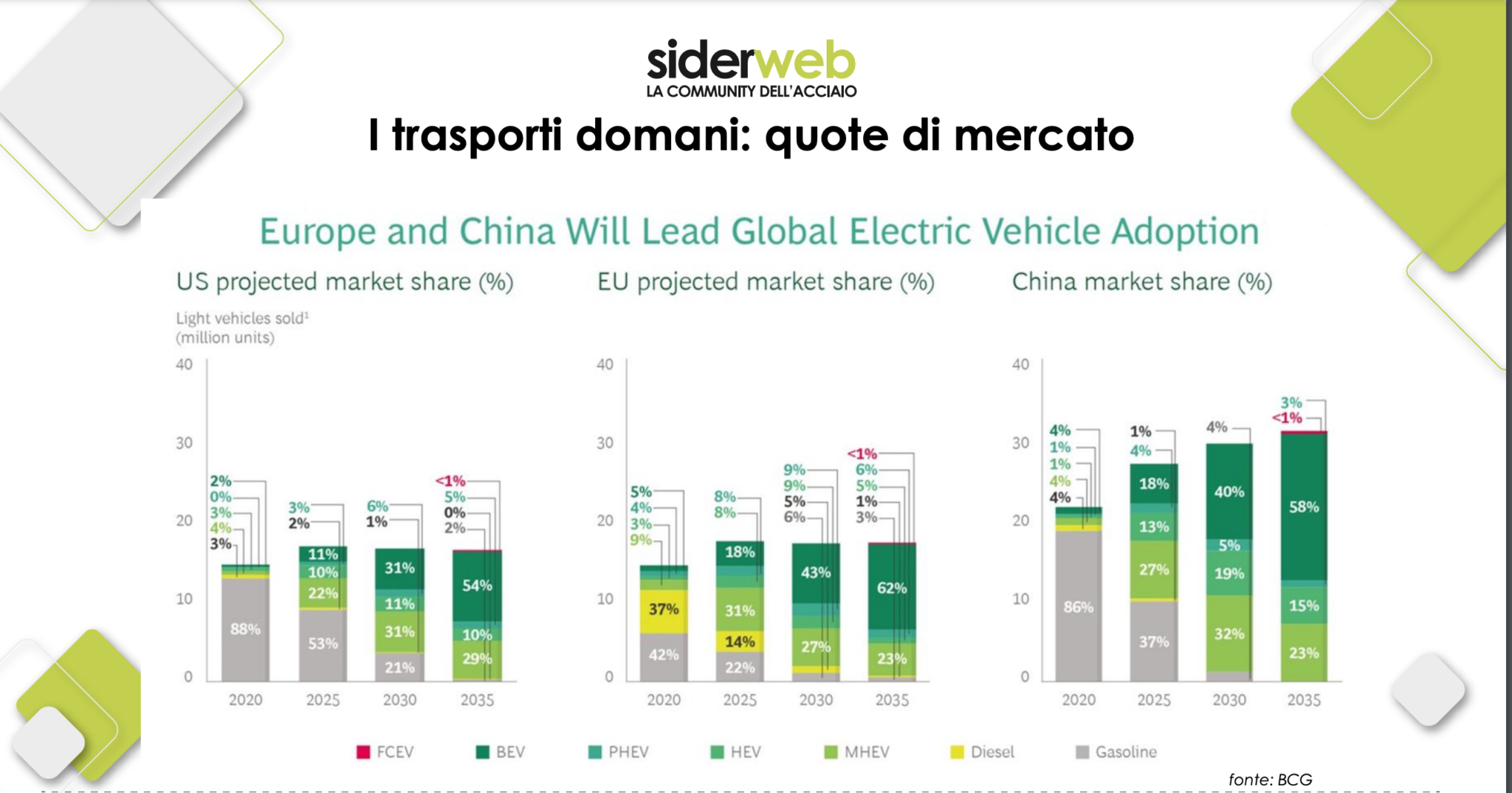

Sul fronte della mobilità, l’elettrico sta prendendo quota, nonostante le batterie non presentino ancora una tecnologia sufficiente per garantire un servizio adeguato. Per una società e un’economia a zero emissioni nette è necessario che il settore della mobilità diventi più sostenibile e più intelligente. Secondo le stime, affinché l’UE possa raggiungere la neutralità climatica, le emissioni del settore dei trasporti dovranno diminuire del 90 % entro il 2050.

«L’obiettivo di azzerare le emissioni farà nascere un ambiente variegato, dove convivranno molte più tipologie di autovetture rispetto ad oggi», spiega Ferrari. Le attese sono per l’Europa, dove oggi il 79% dei veicoli venduti sono diesel o a benzina, è che la percentuale scenda al 36% nel 2025 e sotto il 5% nel 2035.

L’automotive, come gli altri settori analizzati, ha sperimentato tuttavia un drammatico 2020, «che ha provocato una caduta spaventosa per il settore, con cali fino al 70%» e la lenta ripartenza iniziata nel quarto trimestre non potrà essere compensata nel corso del 2021 ma «richiederà almeno due anni». Lo sostiene Marco Rollero, vicepresidente del Gruppo Componenti di Anfia, l’associazione nazionale della filiera dell’industria automobilistica. Un settore chiave della nostra industria, con 49,2 miliardi di ricavi, 164mila dipendenti, 2.198 aziende ed eccellenze come Brembo, Sogefi, Marelli e Dell’Orto. E su cui crollo del settore auto da un lato e caro acciaio dall’altro hanno avuto un impatto pesante. «Nel 2020 c’è stato un incremento anomalo del consumo di prodotti piani, a fronte di una diminuzione dell’offerta. Ora che quest’ultima sta riaumentando, ritengo che i prezzi potrebbero scendere nel quarto trimestre, ma temo che le acciaierie proveranno a opporre resistenza». Rollero rileva che le aziende del settore che rappresenta «sono sempre impegnate nella ricerca delle migliori condizioni di acquisto di materie prime e, mentre oggi le produzioni di veicoli sono rallentate dalla carenza di chip, si stanno facendo scorte di acciaio che verranno utilizzate solo quando tutto tornerà a regime».

Ma nel futuro quanto acciaio servirà per l’industria automotive? «Dobbiamo fare auto sempre più leggere e questo influirà sulle esigenze dei costruttori. L’uso di acciaio, insomma, crescerà ancora nella filiera ma lo farà con numeri proporzionalmente inferiori rispetto al passato».

L’automotive dovrà però contare solo sulle proprie forze: è, secondo Rollero, il grande dimenticato dal Pnrr. Inoltre, sono mancati i rinnovi di alcune forme di incentivo all’acquisto: «Lo stimolo della domanda deve essere strutturale e non episodico – afferma Rollero – Gli incentivi dovrebbero essere magari ridotti nel valore economico, ma mantenuti nel tempo». Anche perché l’automotive è diventato un mercato instabile perché le tecnologie sottostanti cambiano in maniera vorticosa. Ma la transizione all’elettrico non sarà così immediata: «Si vorrebbero solo nuove immatricolazioni ad impatto zero nel 2025, ma difficilmente si potrà realizzare con una situazione infrastrutturale fortemente deficitaria». La transizione dunque «sarà difficile, anche sotto il profilo sociale», tanto che, per affrontare i problemi occupazionali Rollero propone «di pensare alla costruzione di mega fabbriche per la componentistica che, oltre a renderci indipendenti dall’estero, garantirebbero occupazione. Un tipico esempio potrebbe essere quello delle batterie».