Non è prevista, per il 2023, l’Apocalisse della siderurgia italiana. Sarà un anno complicato, ancora caratterizzato dall’ottovolante di costi e prezzi, ma le aziende che già hanno abbracciato le pratiche dell’Acciaio 4.0 lo supereranno agilmente. Lo pensa Carlo Mapelli, docente al dipartimento di Meccanica del Politecnico di Milano ed esperto di siderurgia. Peraltro, fino a maggio scorso è stato consigliere designato di Acciaierie d’Italia, l’ex-Ilva ora costituita da Am InvestCo Italy e Invitalia.

Stiamo parlando di un settore strategico per l’industria e per l’economia italiana: attualmente il Belpaese è il decimo player globale, e il secondo europeo, dopo la Germania. Il comparto fattura 47 miliardi e dà lavoro a 33.400 persone; con una produzione media di 23 milioni di tonnellate negli ultimi 5 anni, conta nomi di spicco e globalizzati come Duferco, Arvedi di Cremona, Danieli di Buttrio, Feralpi di Lonato del Garda, le Acciaierie Venete di Borgo Valsugana, Ori-Martin di Brescia, FinMar (Marcegaglia) di Mantova, e altri.

Ora, è vero che il 2022 è stato un anno difficilissimo: nei primi sei mesi la produzione è calata tendenzialmente del 4%; e nella seconda metà dell’anno le cose sono andate assai peggio, con depressioni anche del 14% a giugno e di quasi il 19% a novembre, rispetto ai valori dei rispettivi mesi del 2021.

Ed è anche vero che le cause di questa crisi produttiva ancora persistono sui mercati: la flessione della domanda da parte di alcuni settori di sbocco, come l’automotive e l’edilizia; i prezzi dell’energia e delle materie prime, l’inflazione, la stretta monetaria e la guerra. Tutte componenti negative che sono ancora sul campo.

Ma è anche vero che nonostante ciò le aziende di settore, anche grazie alle agevolazioni statali sulla spesa energetica, hanno retto bene l’urto di queste avversità. Hanno bilanci solidi, e hanno utilizzato le interruzioni della produzione come leva competitiva, e con grande flessibilità.

Hanno potuto farlo perché già da tempo diverse imprese sono orientate alla trasformazione degli impianti in vista dell’Acciaio 4.0? Ma di cosa parliamo? Per contenere la spesa energetica, per diversificare la produzione e per offrire acciaio di alta gamma, diretto ai segmenti più alti del mercato, hanno realizzato stabilimenti “intelligenti”, in grado di esercitare un controllo puntuale ed effettivo su tutte le fasi del processo. Inoltre, sempre in vista della qualità, hanno implementato algoritmi con modelli di valutazione chimico-fisica, termodinamica e meccanica e si sono focalizzate sulla capacità di approvvigionamento di materie prime con ottime proprietà intrinseche.

Tutto questo secondo Mapelli, che abbiamo intervistato.

D: Mentre il Pil è salito del 3,5%, nel 2022 la domanda di acciaio è calata del 3,4%. Le risulta? In Europa è il calo è del 3,5%.

R: Il problema non è che è diminuita la domanda, ma che è calata la produzione, soprattutto nella seconda metà dell’anno. Certo, è un dato che fa riflettere; ma credo che alla fine potrebbe confermare una tendenza che si sta imponendo: più prodotti in acciaio, ma con minore contenuto di metallo. Un acciaio, però, con ottime qualità meccaniche e prestazioni più significative rispetto al passato. Ma i volumi sono destinati ad un leggero contenimento.

D: A cosa è dovuto il calo della produzione di acciaio?

R: Direi che per ora il dato relativo ad una minore produzione di acciaio è anzitutto legato al fatto che uno dei principali mercati di sbocco, quello dell’automotive, non ha brillato nel 2022, e anzi ha incontrato diversi problemi, soprattutto a causa della difficoltà di reperire alcuni componenti come i semiconduttori. Meno macchine, meno acciaio. Anche l’altro grande mercato di derivazione, quello dell’edilizia, ha richiesto una minore quantità di metallo: questo perché – ad esempio in Italia a seguito del Bonus al 110% – il comparto edile si è focalizzato sulle ristrutturazioni e sull’adeguamento green piuttosto che sulle nuove costruzioni. Insomma, da questi due settori c’è stata una bassa domanda, che ha senz’altro condizionato l’andamento dell’acciaio. Altri motivi che hanno inciso sono i prezzi energetici, quelli delle materie prime, la stretta monetaria, l’inflazione e il costo del denaro: sono fattori che incidono sicuramente sulla domanda, e quindi sulla produzione. E la guerra.

D: Cominciamo con i costi dell’energia. Quali aziende siderurgiche hanno risentito di più della crisi?

R: Ci sono due modi, due processi per produrre l’acciaio: il ciclo integrato, che avviene tramite una reazione chimica di riduzione, e il forno elettrico. Nel primo caso centrale è l’altoforno: con il coke, il calcare e il minerale ferroso si ottiene la ghisa, che poi viene trasformata in acciaio mediante appositi convertitori a ossigeno che producono acciaio liquido. Nel secondo caso, invece, i rottami di acciaio vengono fusi in un forno dotato di arco elettrico. Ecco, indubbiamente le aziende a ciclo integrato non hanno subito le medesime tensioni sul costo dell’energia che hanno colpito quelle a forno elettrico.

D: Non le sembra un po’ paradossale? L’Europa è impegnata nella transizione green, e si cerca di eliminare fonti fossili come il carbone; ma in questo momento, è più conveniente tornare al carbone che produrre con l’elettrico.

R: Un po’, ma non è vero che le acciaierie ad arco elettrico sono in ginocchio.

D: Si era detto e scritto il contrario.

R: Tutte le acciaierie sono imprese energivore, e quindi hanno goduto di diverse agevolazioni; ad esempio il decreto Aiuti Ter aveva previsto un’agevolazione del 40% sulle spese sostenute per la componente energetica acquistata ed effettivamente utilizzata nei mesi di ottobre e novembre 2022. In realtà i governi europei, e anche quelli italiani che si sono succeduti in questi anni, hanno reagito alla situazione e le misure di sostegno alle acciaierie hanno funzionato.

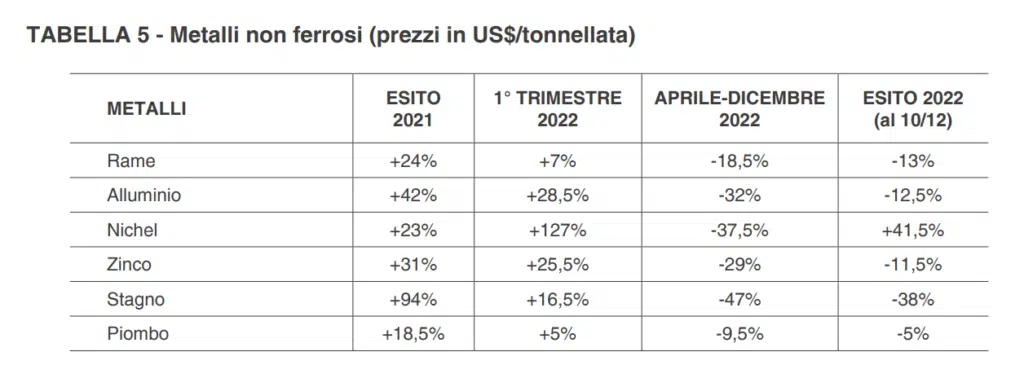

D: Passiamo ai costi e alla difficile reperibilità delle materie prime. Quanto pesa l’ottovolante dei prezzi, tipo quelli del nichel, che si utilizza per realizzare l’acciaio inossidabile?

R: Bisogna ammettere che l’ottovolante dei prezzi sta avendo e che ha avuto una ricaduta non banale. È una questione che si intreccia con la stretta monetaria e con la guerra. Infatti, la Russia è uno dei principali fornitori mondiali del nichel. Peraltro la guerra, le difficoltà logistiche, le sanzioni, le contro-sanzioni, nonché la grande liquidità sul mercato, hanno fatto schizzare in alto i costi di queste materie prime. Le banche centrali, e in Europa la Bce, stanno cercando di portare rimedio a questo fenomeno incrementando i tassi di interesse. Ci sono segnali che indicano che questa politica sta funzionando. Così come sta funzionando il price-cap sul metano.

D: E che c’entra il price-cap con i metalli?

R: C’entra eccome. I metalli sono estratti consumando energia; per questo si crea una relazione tra i due mondi, che in genere sono allineati in termini di costi e di prezzi. Per questo la combinazione tra la reazione delle banche centrali e la definizione di un price-cap sta dando dei risultati.

D: Alla fine, dunque, il price-cap favorirà l’acciaieria?

R: Dipende da quale spinta prevarrà. Da una parte l’aumento dei tassi tende a ridurre i costi dell’energia e delle materie prime, favorendo l’acciaieria; dall’altra produce una riduzione della domanda dell’acciaio. Bisogna vedere da che parte penderà la bilancia se prevarrà una contrazione della domanda il mondo siderurgico conoscerà una riduzione dei margini, mentre se la domanda resterà stabile e diminuirà il corso delle materie prime e dell’energia allora i margini economici ne beneficeranno.

D: Se finisse la guerra in Ucraina?

R: Ciò porterebbe ad un quadro molto positivo, perché segnerebbe una ulteriore diminuzione del prezzo del metano e ad un contenimento di quello di alcune materie prime. Inoltre, la ricostruzione dell’Ucraina, Paese devastato, non può prescindere da un apporto considerevole di metallo. Si pensi alle infrastrutture, ma anche al cemento armato.

D: Quanto sta incidendo la situazione della Cina, grande produttore e consumatore di acciaio, ma Paese piagato da un continuo stop & go causa Covid?

R: Sotto il profilo delle importazioni dalla Cina, non molto, perché comunque erano già state contingentate dall’Unione Europea, per proteggere i produttori europei da fenomeni di concorrenza sleale. Quanto alle nostre esportazioni, si sente in effetti il rallentamento della domanda cinese sui prodotti di più alta qualità che non sono reperibili sul mercato interno cinese e che costituiscono una fonte di domanda anche per il settore siderurgico europeo.

D: Cosa prevede per l’acciaieria nel 2023?

R: Sarà senz’altro un anno più complicato del 2021 e della prima parte del 2022; tuttavia, le aziende che hanno fatto gli investimenti giusti per migliorare la qualità del prodotto e per posizionarsi sui segmenti ad alto valore aggiunto del mercato, non hanno molto da temere. Anzi, secondo me per loro sarà un anno positivo.

D: E cosa bisognava e bisogna fare per posizionarsi nei segmenti ad alto valore aggiunto del mercato dell’acciaio?

R: Anzitutto, occorre realizzare stabilimenti con un alto livello di automazione, e cioè in grado di esercitare un controllo puntuale ed effettivo su tutti gli stadi del processo. L’idea è quella di ottimizzare la gestione delle materie prime, di migliorare gli standard qualitativi e l’efficienza degli impianti. Occorre flessibilità, per venire incontro alla diversificazione di prodotto richiesta dal mercato. Per dar vita a tale convergenza tra Ot e It, e per integrare tutti i processi di business, serve ad esempio disporre di strumenti come il Mes e l’Erp e altro. L’automazione deve essere poi pervasiva. Questa ottimizzazione dei processi comporta il contenimento della spesa energetica, fondamentale in questo periodo e per il futuro, e l’offerta di prodotto con più alte qualità meccaniche. In secondo luogo, per chi lavora prevalentemente con i forni elettrici, come in Italia, bisogna focalizzarsi sulla capacità di approvvigionamento di ghisa, preridotto e rottami di qualità; perché la qualità dipende anzitutto da quella delle materie che si trattano.

D: L’acciaio 4.0?

R: Se così vogliamo chiamare il controllo effettivo dei processi e l’analisi dei dati, sì. Quest’ultima, peraltro, non si riferisce solo all’analisi statistica tipica dei Big Data realizzata dal data scientist; ma all’implementazione di algoritmi in grado di applicare modelli di valutazione chimico-fisica, termodinamica e meccanica. In pratica, si tratta di risolvere un bel po’ di complicate equazioni, per sovraintendere i processi che portano ad ottenere i prodotti con proprietà adeguate, o meglio avanzate.

D: Ci saranno fermi produttivi per le acciaierie a forno elettrico, come l’anno scorso?

R: Sì, ma non chiusure prolungate. Qualche fermata, che non va valutata negativamente: si tratta anzi di un fattore di competitività. Una delle caratteristiche principali delle acciaierie a forno elettrico è la flessibilità produttiva: possono fermarsi quando le condizioni di mercato lo richiedono; chi invece opera a ciclo integrato non può farlo, e quindi è costretto a produrre in perdita anche quando i margini divengono negativi. I giorni di fermata delle aziende a forno elettrico saranno senz’altro distribuiti in funzione delle variazioni della domanda e dei fattori di costo.

D: Insomma, le previsioni catastrofistiche sull’acciaio italiano sono state smentite.

R: Direi di sì. Non che, come si è detto, non ci siano state e non ci siano ancora tante difficoltà e tensioni; ma comunque nel 2022 la domanda è stata abbastanza importante, e dal punto di vista industriale la marginalità non è mancata.

D: Passiamo infine alla Transizione Green. Un’importante azienda norvegese sta realizzando un impianto a idrogeno alimentato dall’energia delle pale eoliche. Cosa ne pensa di queste soluzioni green nell’acciaieria? Sono cose che poi funzionano, quanto a costi reali di gestione?

R: Sinceramente penso che se una azienda dispone di energia elettrica, da pale eoliche o da qualsiasi altra fonte, debba utilizzare direttamente quella per la produzione di acciaio. Trasformare l’energia in idrogeno per usare quest’ultimo per estrarre o lavorare il metallo non ha senso, dal punto di vista economico, dei costi e forse neppure da un punto di vista ambientale. Nessuna trasformazione, infatti, è esente da perdite di energia. Non tutta l’energia si trasforma in idrogeno, che comunque poi va conservato in sicurezza, compresso e decompresso – operazioni che comportano comunque una ulteriore spesa di energia. Inoltre, la produzione di questo gas determina un consumo locale di acqua dolce, risorsa preziosa, perché con la desalinizzazione costerebbe troppo, anche senza desalinizzazione servono 5kWh di elettricità per metro cubo di idrogeno. Devo dire che, purtroppo, molti fondi del Pnrr sono destinati a progetti relativi all’idrogeno verde, quello ottenuto dall’acqua; speriamo che possano essere riorientati verso piani più sostenibili sotto il profilo ambientale ed economico come il migliore sfruttamento delle biomasse o la pirolisi degli idrocarburi per produrre idrogeno con sequestro preventivo del carbonio e relativa produzione di prodotti pregiati in carbonio (grafene, nanotubi ndr).