Il rischio di credito? Le imprese italiane lo sottovalutano – e spesso lo ignorano. Ed è un problema in un Paese come il nostro dove i tempi di pagamento delle fatture b2b sono i più elevati d’Europa. E dove è netta la prevalenza di aziende piccole e micro la cui attività spesso dipende da un unico fornitore o cliente. Per cui una valutazione sbagliata della solidità finanziaria e della solvibilità di quel cliente o fornitore può determinarne il fallimento. È un tema che la pandemia ha riportato in auge – mostrando con i fatti come l’improvvisa carenza di liquidità mandi in crisi anche il più blindato dei bilanci. Ma che anche in tempi normali dovrebbe far parte delle strategie di risk management di aziende di qualunque dimensione e settore.

Come affrontare questo rischio così endemico? Con quali strumenti e in che misura coprirsi? Ne abbiamo parlato con Enrico Guarnerio, presidente e ceo di Strategica Group, gruppo nato a fine anni ’90 che opera lungo tutta la catena del valore del risk management, fornendo analisi evolutive dei rischi, definizione e gestione dei piani di copertura assicurativa, gestione dei sinistri, studio e implementazione di società di (ri)assicurazione captive, oltre che progettazione dei programmi di formazione del management in tema di risk management. Il gruppo annovera tra i clienti grandi gruppi e aziende di vari settori come ItalGas, Antares Vision, Brixia Finanziaria, Gabetti, Smemoranda Group, Feltrinelli, gruppo Best Western. Dalla nostra intervista è nata una guida pratica che indica alle imprese come introdurre la gestione del rischio di credito nella propria operatività.

Regola 1/ Guardare al domani: non sottovalutare i nuovi rischi di credito che emergeranno con la fine delle garanzie (nel 2022)

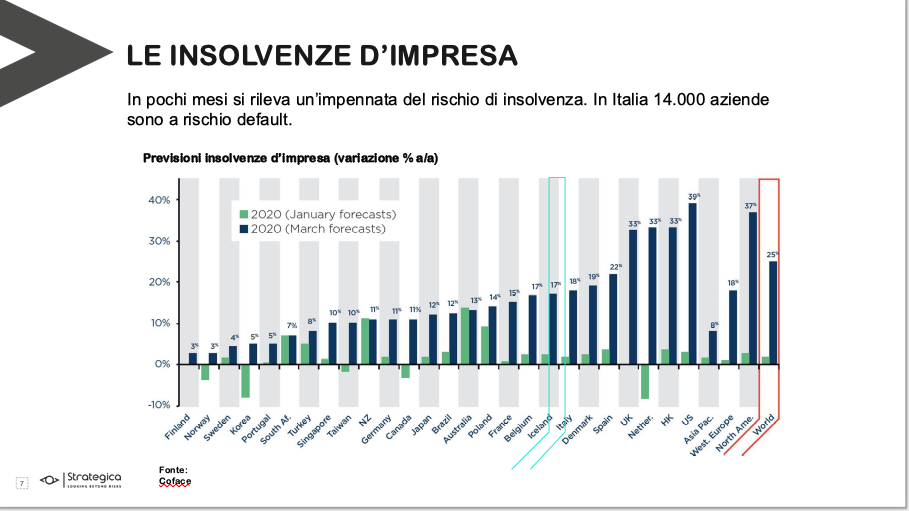

Una prima attenzione che le aziende oggi devono avere è quella di non sottovalutare il probabile boom di insolvenze in arrivo con la fine dei potenti sussidi anti Covid dei diversi decreti che si sono susseguiti nei mesi (principalmente prestiti garantiti, moratorie sui prestiti in essere). «I profili del rischio di credito negli ultimi 24 mesi sono cambiati drasticamente. Ci sono filiere, quali ad esempio l’automotive, che potrebbero ripartire a pieno regime ma faticano a causa delle interruzioni della supply chain e della scarsità di materie prime, con ritardi di produzione che vanno da 6 mesi a un anno, e conseguenti problemi di liquidità. Il rischio di credito sta assumendo un profilo complesso e l’affidabilità di un’impresa non si può più giudicare solo dal bilancio. Queste aziende devono affrontare queste tematiche in maniera più strutturata» spiega Guarnerio. Strategica stima che nel nostro Paese il rischio di insolvenza sia previsto in aumento del 18% con percentuali anche maggiori all’estero. «A risentirne saranno principalmente le piccole e medie imprese, perché rischia di innescarsi una catena di insolvenze (un’azienda su quattro fallisce proprio per il mancato pagamento dei suoi debitori)», dice Guarnerio.

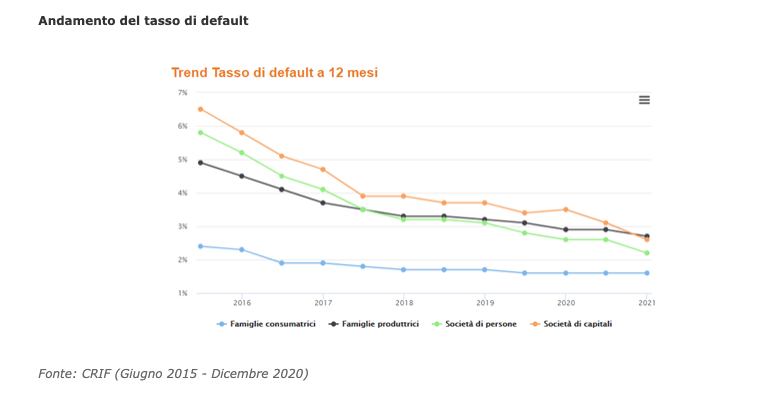

Uno scotto che nei numeri ufficiali del mercato non è ancora visibile. Crif indica che i tassi di default delle imprese hanno registrato un miglioramento, soprattutto per le società di capitali, e si attestano a fine 2020 sotto la soglia del 3%. In particolare, l’analisi nel periodo compreso da giugno 2020 a dicembre 2020 mostra per le società di capitali un tasso di default che passa dal 3,14% al 2,6%, mentre per le persone fisiche passa dal 1,61% al 1,57%. Ma questo miglioramento è in toto attribuibile alle misure si supporto dei decreti emergenziali.

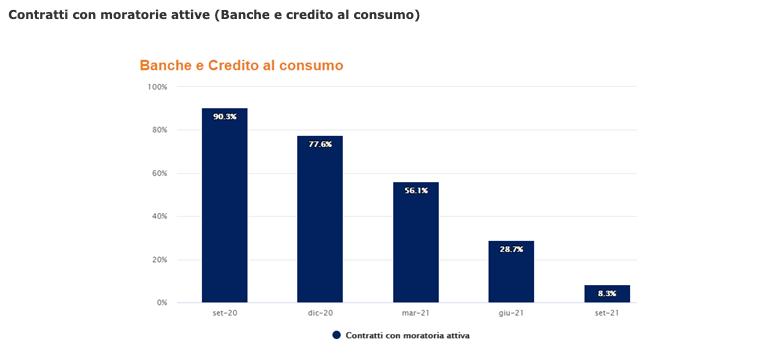

Tanto che nel 2021 «l’effetto sul contenimento del rischio di credito ha infatti iniziato ad attenuarsi progressivamente», scrive Crif e «dall’analisi sulle scadenze delle moratorie in essere sussistono solo circa il 28% del totale dei provvedimenti attivati (Banche e Credito al consumo). Le previsioni sono che a ottobre 2021 le moratorie ancora attive saranno meno del 10% rispetto al perimetro totale dell’iniziativa». Insomma, gli effetti del deterioramento della liquidità nelle imprese si devono ancora manifestare.

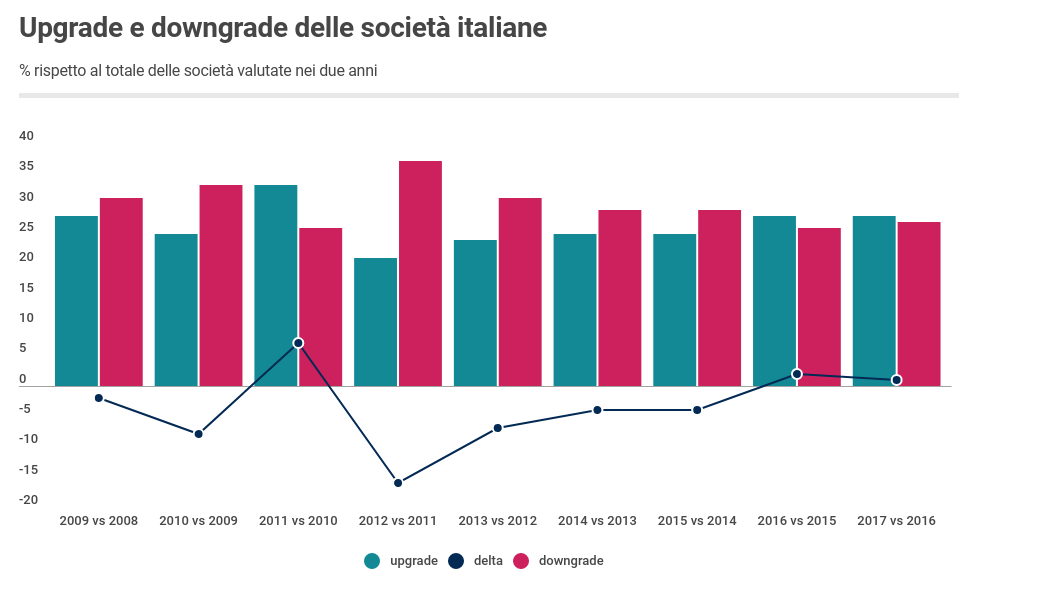

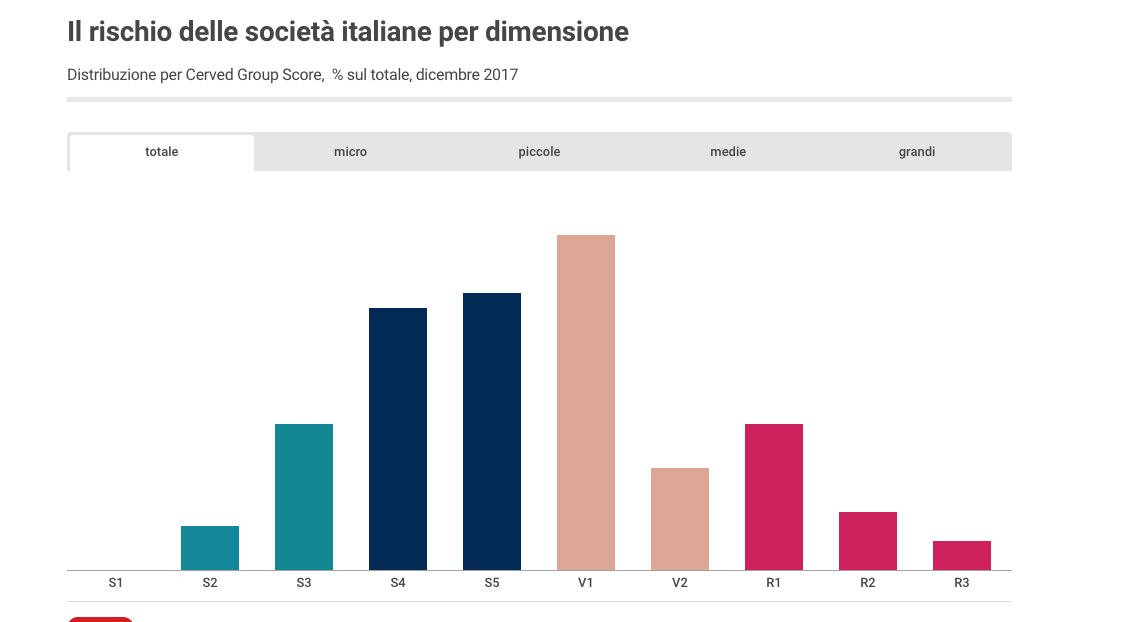

Che siano le società piccole e micro le più a rischio è testimoniato da un’altra analisi di Cerved che cataloga le imprese in base al Cerved Group Score, un termometro del rischio di insolvenza. L’analisi che risale al pre Covid indica che nel periodo preso in esame ci siano stati più upgrade che downgrade, con un forte svuotamento dell’area di vulnerabilità (-23 mila società) e un aumento sia dell’area di rischio (+17 mila unità, passata in percentuale dal 13,8% al 16,8%) sia dell’area di sicurezza (+6 mila, dal 13,5% al 14,5%). L’evoluzione del rischio è stata fortemente influenzata dalla dimensione: l’aumento preoccupante dell’area di rischio è stato quello per le società più piccole (dal 15,2% al 19%), mentre la distribuzione per rischio delle imprese più grandi si è spostato verso le classi più sicure. Insomma le microimprese sono arrivate all’appuntamento con il Covid già con una situazione drammatica.

Regola numero 2/ dotarsi di procedure e strumenti per valutare correttamente il merito creditizio

Allora per le microimprese in particolare, ma per tutte le imprese, in questo momento è ancora più importante tenere nella giusta considerazione un rischio che appare sommerso. In generale, «fornitori e clienti solidi sono una chiave di successo competitivo, con un impatto positivo in termini di ritorno sugli investimenti e gestione efficiente del circolante – dice Guarniero – Per valutare correttamente il merito creditizio di una controparte è fondamentale avere accesso a informazioni sul bilancio corrette, aggiornate, complesse e approfondite, ma non basta: occorre saperle “leggere”, alla luce di metodologie professionali di gestione del rischio». La pandemia ha reso evidente il cambio drammatico del profilo di rischio di credito di molte imprese: i parametri tradizionalmente usati per stabilire se un debitore sia affidabile si sono dimostrati talvolta non completamente efficaci. Quello che è certo, secondo Guarniero, è che «l’attività di valutazione del rischio di credito non può essere episodica ma deve diventare strutturata ed essere inserita all’interno di una strategia più completa di gestione del rischio, introducendo in azienda strumenti di profilazione del portafoglio clienti».

Le imprese devono iniziare cioè a raccogliere informazioni di solvibilità sui componenti della propria supply chain e a basare la scelta di clienti e fornitori anche su queste, non solo su ragioni di business. Come? «Ridisegnando le procedure interne di valutazione, che devono coinvolgere tutte le funzioni – management compreso – e prevedere un workflow con vari step e flag che autorizzano alle fasi successive. Da un punto di vista informativo, bisogna selezionare le fonti esterne da cui estrapolare i dati. Non serve tanto prevedere una copertura sul singolo debitore, ma avere una visione più ampia e poter contare su procedure di affidamento solide».

Regola 3/ quando e come usare le assicurazioni

Molto spesso le soluzioni proposte dagli assicuratori vengono utilizzate dalle pmi come strumenti di informazione del livello di affidabilità dei propri clienti/debitori. «Gli assicuratori dispongono di piattaforme informative dove raccolgono i dati sulla “qualità creditizia” delle aziende e a questi servizi si abbinano coperture assicurative che discriminano il debitore buono da quello cattivo – spiega Guarniero – I livelli di affidamento tendono a essere elevati per i buoni pagatori e ridotti o nulli per quelli a rischio, con un giudizio che può essere modificato in corso di validità della polizza. Di fatto l’assicurazione copre dal rischio di credito in base al merito che essa stessa attribuisce al cliente/fornitore dell’azienda assicurata, determinandone l’affidabilità. Il limite di questo approccio è che l’assicurazione fa un affidamento solo se il cliente/fornitore è solvibile, e in ogni caso per un importo risibile».

Bisogna ragionare in maniera diversa. Intanto non usare le polizze come punto di partenza, ma in termini di logiche di copertura degli eccessi. Se l’azienda ha valutato da sé il rischio di credito grazie a tool o fonti esterne diverse, possiede tutte le serie storiche su contenziosi e insolvenze e ha la capacità di definizione del costo atteso del rischio, conviene ricorrere all’assicurazione per coprire “l’excess of loss”. «Ovvero – dice Guarniero – ritenere il rischio fino a un certo limite, e da lì in poi trasferirlo al mercato assicurativo, considerando il totale degli affidamenti e non il singolo debitore. Oltre a un vantaggio di tipo economico, se ne trae un beneficio in termini di maturità della gestione aziendale del rischio».

Regola 4/ Non tutti i rischi vanno trasferiti

Prima di ricorrere a qualsiasi forma di gestione del rischio, va innanzitutto considerato se vale o no la pena di correrlo, quel rischio. «Ci sono rischi per cui il costo di gestione e di eventuali coperture risulta talmente elevato da rendere la scelta controproducente», spiega Guarnerio. «Se un rischio viene assunto, può essere poi gestito in diversi modi: trasferito al mercato assicurativo, in toto o parzialmente, o ritenuto tramite altre modalità di finanziamento del rischio, ad esempio con accantonamenti strutturati di medio lungo periodo». Nel dialogare con il mercato assicurativo, «occorre svincolarsi da un approccio puramente commerciale, di ricerca del costo più basso. Oggi gli assicuratori premiano chi dimostra di essere consapevole dei propri rischi, di gestirli in modo efficace, e soprattutto di conoscerli tecnicamente».

Regola 5/ L’importanza dei rischi inattesi

La pandemia ho posto i riflettori sul concetto di rischio inatteso. «Le componenti del rischio di credito sono essenzialmente due: la perdita attesa (Expected loss) e quella inattesa (Unexpected loss) – spiega Guarnerio – Quando penso a proteggere l’azienda devo, anche se istintivamente verrebbe da pensare il contrario, partire dai rischi più improbabili e potenzialmente più gravi, lasciando da parte quelli di maggior frequenza e minore severità. Questo perché è la componente inattesa del rischio di credito che assume rilevanza, dal momento che le perdite attese sono già comprese negli accantonamenti prudenziali dell’azienda e considerate in qualche modo “fisiologiche”». Partendo da queste considerazioni, si può capire come abbiano poco senso polizze con franchigie zero o comunque bassissime: «Va definita una soglia oltre la quale vale la pena trasferire il rischio al mercato assicurativo. Al di sotto, sono perdite che l’azienda recupera nella sua operatività, che vengono “assorbite”, oppure per cui posso ricorrere ai fondi di accantonamento, come detto. Queste procedure consentono tra l’altro all’azienda di aumentare nel tempo la propria tolleranza al rischio»

Regola 6/ Monitorare l’evoluzione dei rischi

Insomma, nelle aziende è fondamentale mettere in moto un meccanismo virtuoso: partire da una raccolta di informazioni strutturata e di qualità è basilare, ma lo è ancora di più attivare un processo di revisione continua. Partire con analisi approfondite e poi non effettuare azioni periodiche di monitoraggio e aggiornamento porta l’azienda a correre il rischio di non gestire efficacemente, per l’appunto, i rischi, oggi sempre più mutevoli e in rapido cambiamento. «I rischi non sono statici, sono in continua evoluzione – conclude Guarnerio – e molti sono in grado di poter compromettere il conseguimento degli obiettivi strategici ed economico finanziari e la creazione di valore nel tempo. Le aziende devono integrare l’analisi e la gestione dei rischi nelle loro strategie, poiché sono strettamente interdipendenti».

: nel Q4 2023 il Nord Est si conferma l’area più affidabile (47,7%) nei pagamenti regolari")

e occupazione (+10,5%)")