La produzione industriale italiana crollerà del 15% nel 2020. Il dato lo conferma a Industria Italiana il Centro Studi di Confindustria ed è un numero pesante che non lascia presagire nulla di buono per il futuro. Perché, anche se azzardare previsioni più a lungo termine non è oggi esercizio facile, un fatto è certo: per quanto si vedrà un recupero nel 2021, non basterà a colmare la voragine che la pandemia ha creato, anche perché la fiducia di famiglie e imprese resta sui minimi ed è fortemente viziata dall’incertezza. Il futuro dell’industria italiana dipende dunque da come i decisori useranno il Recovery Fund: se lo faranno per liberare le nostre imprese dai loro limiti tradizionali (nanismo, scarsa globalizzazione, scarsi investimenti in innovazione) allora ne usciremo, altrimenti saremo destinati al declino.

È quanto scrive anche Anima, la federazione della meccanica afferente a Confindustria che, nel presentare il sondaggio di settembre sul sentiment delle imprese associate – in un settore trainante dell’industria italiana – descrive una «situazione decisamente critica che solo con adeguate misure nell’ambito del Recovery Fund, può sperare in un miglioramento». Anima rileva qualche miglioramento rispetto a maggio, quando il 45,5% del campione stimava una perdita di fatturato superiore al 20% (oggi si attende questo risultato circa il 30%). Le imprese si dicono preoccupate per i ritardi dei pagamenti passano dal 72% al 61,7%. E cresce di poco la fiducia nei confronti dell’export: ad aver perso ordini all’estero a causa del lockdown erano a maggio oltre il 70% delle aziende contro il 63% di oggi.

Numeri che forse dicono di più del segno positivo che Istat rileva a luglio per la produzione industriale (+7,4% su giugno) e che ha fatto festeggiare più di qualche editorialista ed ha entusiasmato il governo: l’industria italiana è oggi allo stremo delle forze, dopo un 2019 già difficile, chiuso in calo dell’1,3% e con un dicembre pessimo, a -4,3% tendenziale. E dopo un decennio in cui il suo valore è calato progressivamente fino a perdere un buon 25%. La nostra industria soffre di un “male oscuro”, di cui abbiamo più volte parlato anche qui. Nessuno è esente da colpe, neppure gli imprenditori, che investono poco da almeno un ventennio e che con il Covid hanno chiuso del tutto le maglie della borsa: la caduta del Pil attesa da Istat nel 2020 a -8,3% (e solo in parziale ripresa nel 2021 (+4,6%), è determinata prevalentemente dalla domanda interna al netto delle scorte (-7,2%) e dal crollo degli investimenti (-12,5%). E allora il Covid può essere la scossa che ci voleva per convogliare le forze di tutti – pubbliche e private – a favore della rinascita industriale.

Di tutti questi temi abbiamo parlato con Luca Beltrametti, docente di politica economica all’Università di Genova; Lucia Tajoli, docente di politica economica alla School of Management del Politecnico di Milano e Massimo Rodà, analista del Centro Studi di Confindustria.

Crollano i beni intermedi, resistono solo alimentari e pharma.

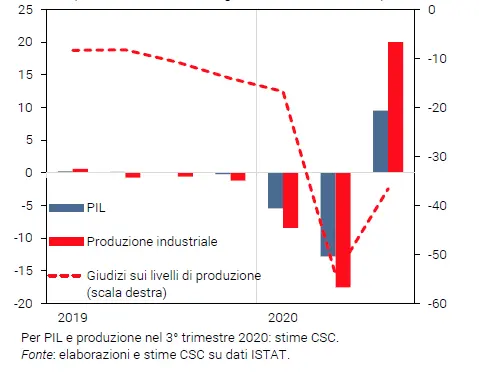

Partiamo dunque dai numeri, quelli di Istat e quelli del Centro Studi di Confindustria. Secondo Istat, nella media del trimestre maggio-luglio il livello della produzione cresce del 15% rispetto ai tre mesi precedenti. Ma, ovviamente, un recupero del genere era abbastanza scontato, come lo è il fatto che anno su anno si osservino flessioni tendenziali per tutti i comparti; il calo è più pronunciato per i beni intermedi (-11,3%), mentre risulta meno rilevante per gli altri aggregati, con diminuzioni del 6,8% per i beni strumentali e l’energia e del 6,2% per i beni di consumo. Tutti i principali settori di attività economica registrano diminuzioni: le più accentuate sono quelle della fabbricazione di coke e prodotti petroliferi raffinati (-21,4%), delle industrie tessili, abbigliamento, pelli e accessori (-20,6% e meno 30% nei primi 7 mesi 2020 rispetto allo stesso periodo del 2019), della fabbricazione di mezzi di trasporto (-11,5 e -29% nei sette mesi); i cali minori, invece, si osservano nelle industrie alimentari, bevande e tabacco (-0,4%), nella produzione di prodotti farmaceutici di base e preparati farmaceutici (-1,4%) e nelle altre industrie (-4,4%).

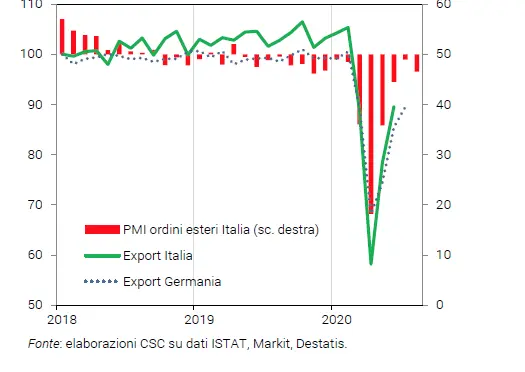

Questi numeri si riflettono in quello che il Centro Studi di Confindustria (Csc) definisce «rimbalzo parziale e tormentato nel terzo trimestre» del Pil, che nel 2020 si attesterà tra -10 e -11%. Per l’industria, in agosto-settembre è prevista in media una stabilizzazione (sempre secondo le stime Csc): ciò conduce nel trimestre poco sopra il +20%, ma a -10% dai livelli pre-Covid. D’altronde la fiducia dei consumatori è risalita appena in agosto e resta bassa e questo fa prevedere che i consumi privati (-11,3% nel 2° trimestre) saranno frenati da incertezza e perdite di reddito. L’export di beni ha recuperato a giugno (+14,2%), pur molto sotto i livelli pre-Covid (-15,0%) e le prospettive restano incerte, con gli ordini esteri del Pmi manifatturiero molto indeboliti ad agosto. Il dato sull’occupazione che sembra positivo (a luglio +85mila occupati) resta in realtà in forte calo da febbraio (-471mila), ma i numeri non sono del tutto trasparenti perché, come la stessa Confindustria lascia intendere, «l’occupazione continuerà a tenere fino a fine anno, salvaguardata dall’ampio ricorso alla Cig».

Rodà: fiducia dei consumatori e investimenti in tecnologia e capitale umano sono i driver della ripresa della produzione industriale

Che i numeri attuali non siano del tutto significativi, se non contestualizzati, lo conferma Rodà: «L’industria italiana ha reagito meglio di quello che si aspettavano i revisori, tra maggio e giugno e luglio grazie a una bella serie di incrementi. Ma si tratta di rimbalzi che arrivano dopo una perdita media cumulata tra marzo e aprile del 50%: quando si parte da livelli così bassi, anche piccoli aumenti di domanda si traducono in incrementi percentuali molto alti, che rischiano di ingannare. Rispetto a una situazione di normalità siamo indietro e difficilmente recupereremo, nonostante il livello di partenza, quello del 2019, fosse già estremamente debole».

Il Covid ha creato le condizioni per una tempesta perfetta, innescando la crisi sia sul fronte dell’offerta che della domanda. «Il blocco della Cina ha causato la rottura delle catene del valore perché produce beni intermedi necessari alla produzione in molti – vedi automotive – la cui offerta si è interrotta a gennaio. Dopo, l’Italia ha sperimentato un problema di domanda, per il blocco delle attività industriali e dei servizi», dice Rodà.

La domanda estera ha risentito infine del diverso tempismo con cui il virus si è diffuso. A questo doppio choc si è aggiunta la crisi di liquidità che ha investito le aziende: i prestiti emergenziali hanno raggiunto 90 miliardi al 9 settembre (dati Task Force). Ciò aiuta nel breve, ma pesa sul debito bancario: da 16,5% a 18,4% del passivo, annullando parte del calo dell’ultimo decennio. Così il Pil è tornato indietro agli anni ’90 e quello pro-capite è ai loivelli di 40 anni fa.

«Le prospettive non sono rosee perché la domanda estera stenta a ripartire – il Pmi manifatturiero di agosto mostra il dato sull’export in contrazione – e così sarà fino a quando à questa crisi sanitaria si muoverà come un’onda nel mondo. Per l’Italia è un problema perché la domanda estera è ciò che sosteneva produzione e Pil negli anni passati. La domanda interna è strutturalmente debole e questa situazione di incertezza spinge le famiglie a essere più prudenti nella gestione del risparmio, tanto che il tasso di risparmio è salito al 12%, aumentato del 5%. Cruciale è la questione della fiducia: d’altra parte è diminuito il potere di acquisto per chi ha perso il lavoro (oltre mezzo milione di persone tra gennaio e giugno) o si aspetta di perderlo. È difficile prevedere quali settori faranno meglio anche perché sono molto eterogenei al loro interno: in prospettiva le chance maggiori le hanno quelli con più contenuto tecnologico, che si adatteranno velocemente al contesto cambiato, che richiede appunto più investimenti in innovazione e ricerca e in capitale umano e il superamento dei difetti tradizionali dell’industria italiana», conclude l’analista di Confindustria.

Beltrametti: «Interventi sporadici, transitorio e senza direzione. Che mascherano il reale danno subito dall’industria, che sarà visibile nell’ultimo trimestre»

Il futuro dipenderà dunque dalla strategia che imprese e governo vorranno attuare. «Fa sorridere che il premier dica che l’Italia tornerà a correre, perché sono 20 anni che non corre», dice Beltrametti. «Ma ciò che è peggio è che manchi un senso di rotta. A luglio sono aumentati i posti di lavoro di 85mila unità: ma i dati sull’occupazione sono poco significativi, perché distorti dall’uso della cassa integrazione che maschera i drammi che si stanno consumando e che quando l’anestesia finirà purtroppo produrranno molto dolore. I consumi contenuti dipendono più che dal calo del reddito dal timore di perdita del posto di lavoro».

L’Italia da sempre si regge sull’export: oggi che il commercio internazionale è debole, solo quando gli effetti sanitari della pandemia saranno superati le economie mondiali cominceranno a correre. «Ma l’Italia rimarrà zavorrata dai suoi problemi strutturali, tra cui sicuramente figurano lo scarso investimento in innovazione, il nanismo delle imprese, ma anche le politiche del governo assistenziali e redistributivi e poco proiettate nell’aiutare i ceti produttivi. Trovo del tutto inopportuno aver speso 2 miliardi tra incentivi monopattini e bonus vacanze in un momento in cui la manifattura è in ginocchio e c’era bisogno di un segnale forte. Ci vogliono politiche stabili nel tempo, per cambiare prospettiva. Ma stiamo assistendo a interventi sporadici, transitori senza visione. L’aiuto alla domanda dei consumatori e l’aiuto alle imprese dovrebbero essere indirizzati verso settori forti, non all’auto elettrica che non ha eccellenza in Italia e quindi equivale a finanziare produttori stranieri».

Tajoli: «Il Covid (e i soldi del Recovery Fund) possono essere l’occasione di rilancio»

L’effetto Covid si è dunque innestato su una produttività bassa da molti anni. Una produttività che è contenuta per diverse cause, tutte note e in parte già citate anche da Beltrametti: l’arretramento tecnologico in molti settori, la piccola dimensione, il fatto di non sfruttare la globalizzazione.

Afferma Tajoli: «Se guardiamo gli ultimi dati Istat, ci dicono che i settori che hanno avuto il maggiore rimbalzo sia su base mensile sia trimestrale sono pc ed elettronica, le macchine, settori avanzati che sono quelli che però in Italia pesano troppo poco, rispetto ai settori tradizionali, che hanno ripreso poco, e continuano a essere i più rilevanti. Questo è l’effetto di un mancato adeguamento tecnologico, che fa sì che nel complesso, al netto delle solite eccellenze, si vada molto male. Credo che l’analisi dell’andamento della produzione per settore indichi proprio l’effetto appesantimento di un modello specializzazione ancora vecchio. Un altro elemento chiave, di fronte alle crisi, è una diversificazione geografica dei mercati che noi non abbiamo. Abbiamo imprese che esportano quasi tutte su uno o pochi mercati perché sono piccole. Se la ripresa inizia prima in Asia e io vendo negli Usa, subisco inevitabilmente gli effetti negativi della polarizzazione su un unico mercato». Tuttavia, quello che è successo può essere il punto minimo da cui ripartire. Anche perché sono in arrivo i fondi del Recovery fund che «potrebbe essere utilizzato per risolvere questi temi, come la diffusione delle tecnologie e del digitale per raggiungere mercati più lontani. È un’occasione per fare politiche di ristrutturazione di alcuni settori, avendo a disposizione delle risorse. Se invece i soldi vengono usati non bene ci dobbiamo aspettare che si vada avanti così, in galleggiamento. Ovviamente il cambiamento della struttura dei settori si vede a medio termine, il rischio è non avere pazienza e produrre un risultato veloce senza avere il tempo di fare nuovi investimenti», dice Tajoli.

")