Del crollo della manifattura italiana, il primo dopo cinque anni di crescita, hanno parlato tutti sulla stampa mainstream. Con un dicembre pessimo (-4,3% tendenziale) il 2019 si è chiuso in calo dell’1,3% anno su anno per la produzione industriale domestica. Un crollo che tuttavia si inserisce in quello più generale dell’Eurozona e che è sicuramente trainato da dinamiche globali. Resta da capire dove ci porterà e se si può arginare in qualche misura

«Non vedo una Caporetto della manifattura, ma una difficoltà del fare impresa per le pmi. E la cifra dell’Italia resterà la manifattura, anche se cambierà volto e sarà meno labour intensive e con minore capacità di produrre valore aggiunto», dice a Industria Italiana Francesco Daveri, docente di Macroeconomics presso il programma Mba della Business School della Università Bocconi.

Tuttavia, il cambiamento di paradigma si sta compiendo ed è necessario, secondo Giovanni Miragliotta, condirettore dell’Osservatorio Industria 4.0 del Politecnico di Milano «una strategia industriale potente per individuare e incentivare le nuove industrie che sorgeranno e si imporranno nel futuro. L’Italia è sempre stata carente in tema di politica industriale ma ora affidarsi alla genialità delle singole imprese non basta più».

Prima di continuare a sentire le opinioni degli economisti, tuttavia, diamo uno sguardo ai numeri per capire cosa ci dicono.

2019: annus horribilis della manifattura italiana

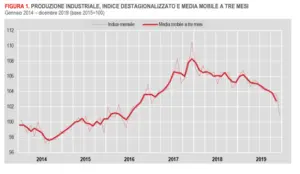

Per la prima volta dal 2014, il 2019 si è chiuso con un calo complessivo della produzione industriale: -1,3% sul 2018 rispetto al +0,6% registrato l’anno prima. Il calo è più ampio rispetto a quello del 2013. Lo rileva Istat Grafici.

La partenza dell’anno non era stata così male: nel primo trimestre il dato aveva registrato un aumento, mentre nei successivi si sono avute continue flessioni, con un calo più marcato negli ultimi tre mesi dell’anno. Dicembre è stato il mese peggiore: in calo del 2,7% su novembre e del 4,3% rispetto all’anno prima. Nel complesso del quarto trimestre il livello della produzione registra una flessione dell’1,4% rispetto ai tre mesi precedenti.

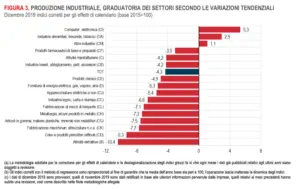

La dinamica tendenziale dell’indice corretto per gli effetti di calendario è stata negativa per quasi tutti i mesi del 2019. I settori che hanno sofferto di più sono le industrie (-10,4%), la fabbricazione di coke e prodotti petroliferi raffinati (-9,3%) e la fabbricazione di macchinari e attrezzature (-7,7%). Male anche i beni intermedi (-6,6%), l’energia (-6,0%) e i beni strumentali (-4,7%); un decremento più contenuto si osserva invece per i beni di consumo (-0,8%).

I soli settori di attività economica che registrano incrementi tendenziali sono la fabbricazione di computer, prodotti di elettronica e ottica (+5,3%), l’industria alimentare, bevande e tabacco (+2,9%). Ed è stata una vera débâcle per l’automotive in crollo, nell’anno, del 13,9% (-8,6% solo a dicembre): si tratta del ribasso più forte dal 2012.

Le cause della disfatta

È il Tesoro a correre subito ai ripari indicando quali sono le cause della débâcle, attribuibile «soprattutto ad un indebolimento della domanda internazionale – come sembrano indicare dati simili per Francia e Germania – e quindi delle esportazioni, nonché ad una riduzione delle scorte da parte delle imprese». Una motivazione senza dubbio valida se è vero che l’Eurostat rileva a dicembre su novembre una diminuzione della produzione industriale del 2,1% in Eurozona e del 2% nella Ue a 27: anno su anno i numeri sono rispettivamente -4,1% e -3,9%

Così se «i più recenti indicatori di attività economica e le indagini presso imprese e consumatori mostrano un significativo miglioramento nel mese di gennaio, in particolare per la produzione industriale… questo recupero potrebbe interrompersi in febbraio, anche a causa del coronavirus». Il Mef aggiunge che «il Governo opererà affinché le maggiori risorse disponibili per investimenti pubblici e la modernizzazione e manutenzione delle infrastrutture (trasporti, ospedali, scuole) vengano utilizzate in tempi rapidi, contribuendo al rilancio del settore delle costruzioni e, indirettamente, dell’industria». Contemporaneamente, l’Ufficio parlamentare di bilancio stima che il Pil 2019 si attesti a +0,2%, al ribasso rispetto alla stima di ottobre (+0,5%). Per poi rafforzarsi nel 2021 a +0,7%.

Da dove nasce la crisi dell’industria italiana

Ci sono possibile azione atte a ripotare la manifattura italiana al suo antico splendore, anche in considerazione del fatto che dall’inizio della grande crisi del 2008, essa ha perso un quarto del proprio valore? Probabilmente sì, ma prima bisogna capire da dove questo rallentamento derivi.

«Il dato di dicembre era ampiamente atteso perché l’indicatore Pmi italiano di Markit che registra il sentiment dei manager degli acquisti era stato terribilmente basso, 46 nel mese di dicembre, rispetto al 50 che è il valore neutro», dice Francesco Daveri, docente di Macroeconomics presso il programma Mba della Business School della Università Bocconi. «Cito questo dato perché poi il Pmi manifatturiero di gennaio è stato 49, che è il dato migliore da almeno sei mesi. Il balzo è stato innescato dalla pace tariffaria sino-americana, ma temo sia stata una breve primavera anche perché nel frattempo è intervenuto il Coronavirus»,

Daveri conferma la versione del Mef: «Questo dato è allineato almeno per dicembre con Germania e Francia, con la Francia che è un po’ una sorpresa negativa. Mentre la Germania, se guardiamo agli anticipatori, è sotto il 50 da metà 2018, a conferma che la recessione industriale nel Paese sia molto presente e non si veda una conclusione. Questo poiché si tratta di una recessione trainata dall’automotive pesa anche sull’Italia che come noto è un primario fornitore di componentistica. Il dato di novità, anche se non ancora consolidato, è il brutto Pmi della Francia, negativo oltre le attese, che si è tradotto in un andamento del Pil non molto buono. Gennaio in compenso era cominciato bene e le attese degli imprenditori sembravano rispecchiarlo, non abbiamo ancora i dati di febbraio ma temo che dobbiamo aspettarci dati di nuovo negativi».

Per quanto riguarda le varie componenti della produzione industriale, ciò che ha pesato di più è il settore automobilistico: «non è una novità ma è una lampadina di allarme accesa da tempo che andrebbe monitorata. Ma il dato è negativo anche per beni intermedi ed energia, quindi si tratta di una dinamica più complessa. Vanno bene, di fatto, solo gli alimentari. E, soprattutto, al di là dell’impennata finale delle cattive notizie, tutto l’anno è andato male». Il crollo è dovuto di fatto alla mancanza di impulso all’industria che, spiega Daveri «non può venire da politiche fiscali espansive, frenate dal fatto che la spesa pubblica non è stata tagliata. E poi ci sono casi irrisolti di importanti crisi aziendali manifatturiere, Alitalia, Ilva, Whirpool, in cui si salvaguarda l’occupazione nel qui e ora ma è difficile immaginare un futuro sostenibile a tre o cinque anni per queste aziende».

Una politica industriale è urgente

E, questo accade, perché manca una politica industriale, una visione di lungo termine. «Le cose da fare per uscirne potrebbe essere la riduzione del cuneo fiscale, che aiuterebbe soprattutto le pmi per cui il costo del lavoro conta per il 70% del valore aggiunto (il 60% per le grandi imprese). Le grandi imprese risentono invece di più della congiuntura economica mondiale, che però si riversa anche sulle piccole per il loro tramite. E sulle piccole pesa anche la difficoltà di fare impresa localmente per via degli oneri fiscali», dice Daveri.

«Va considerato inoltre che ci muoviamo in un nuovo paradigma, in cui sono in atto ricollocazioni di produzione industriale tra Usa e Asia e tra Europa orientarle e occidentale. La ripresa in Germania è stata molto inferiore a quello che si è visto in Slovacchia, Repubblica Ceca e Polonia dove, per esempio, le aziende tedesche impiantano le produzioni perché possono disporre di ingegneri con preparazione simile a quella dei locali ma ma meno costosi. Per l’Italia, Romania e Slovenia sono diventati luoghi di off shoring e questi sono mega trend inarrestabili. Anche se però c’è eterogeneità nell’industria e quindi chi vuole mantenere produzione di qualità, con subfornitori di qualità, non ha delocalizzato. La manifattura sarà sempre la cifra dell’Italia, ma diventerà diversa: con meno forza lavoro rispetto al passato e un valore aggiunto complessivo prodotto più basso», conclude Daveri.

Anche l’Eurozona soffre (ma questo impone a maggior ragione l’urgenza di un piano)

Contestualizzando il dato italiano nel contesto europeo e globale in parte lo si ridimensiona. «Certamente la flessione che ha sperimentato l’Italia è marcatissima ma non è l’unico Paese dell’Eurozona che ha fatto misurare una frenata significativa dal punto di vista del comparto industriale», rileva Giovanni Miragliotta, condirettore dell’Osservatorio Industria 4.0 del Politecnico di Milano. «Il dato complessivo dell’Europa descrive una decrescita dell’ordine del 2%: ovviamente quanto più in un’economia nazionale l’industria manifatturiera sarà forte tanto maggiore sarà il calo». Ad aggravare la disfatta italiana ci sono una serie di fattori esogeni: il fatto che l’Italia sia legata all’industria tedesca che ha risentito a sua volta della frenata della domanda per il deterioramento del commercio internazionale e per l’avanzata dell’elettrico. Ma anche il fatto che gli incentivi di Industria 4.0 hanno spinto tra il 2017 e il 2018 le imprese a rinnovare il parco macchine, spingendo significativamente i produttori italiani di macchine industriali che sono molto rilevanti per il complesso della manifattura italiana e che ora sperimentano una nuova frenata.

«Il punto essenziale non è solo capire perché è successo ma cosa si può fare per uscirne, anche al netto di contingenze come l’epidemia di Coronavirus», afferma Miragliotta: «perché se da un lato è vero che esistono dinamiche macro globali e mega trend su cui è impossibile avere un controllo, è altrettanto vero che il nostro Paese manca del tutto di una strategia industriale. La decisione, nel 2017, di definire gli incentivi per l’acquisto di macchine e quindi di fatto per rinnovare i metodi di produzione è stata necessaria e ha avuto gli effetti sperati, ma era tutto sommato facile da fare. Il problema è che ora è necessario fare un ulteriore passo, senza aspettare che l’italico genio trovi il bandolo della matassa. Si dovrà concepire una strategia Paese che definisca da che parte si possano orientare e rafforzare competenze e attività dell’industria nazionale. Non basta più lavorare sull’incentivo ai mezzi, ma va strutturato un programma di lungo periodo che è tanto più urgente quanto più alcuni comparti sono indeboliti da tendenze di tipo epocale».

Una possibile ricetta per rilanciare l’industria italiana

«Il soggetto pubblico deve tracciare delle linee guida per assicurare la consistenza dell’impegno del Paese verso le imprese che si trasformano, un impegno che deve passare attraverso la spesa generale. Ma soprattutto deve orchestrare il tutto, individuando i grandi comparti che hanno linee tendenziali stabili, quelli che ruotano attorno alla trasformazione verso un’industria sostenibile, alla demografia che prevede un aumento dell’età media, tenendo conto di un contesto internazionale in cui l’Italia conserva un ruolo di leadership in settori come le macchine e l’innovazione di prodotto o il lifestyle», spiega Miragliotta.

«Va immaginata una strategia industriale che recuperi la capacità di generazione del valore che si è persa perché non c’è più la domanda per certe produzioni: e recuperarla, per esempio, focalizzandosi sui servizi che la rimpiazzeranno. Può essere che ci si debba muovere in un contesto in cui la produzione industriale decresce stabilmente come quota del Pil». Insomma, secondo Miragliotta, «il lavoro che bisogna fare è mettere a fuoco gli asset su cui il nostro Paese è competitivo nella manifattura e nei servizi, coordinandoli con le macro tendenze globali. Nel caso dell’automotive che sta mutando profondamente, il cambiamento non inciderà sulle esigenze di mobilità. Allora, forse smettere di costruire componenti per i motori a combustione interna che via via saranno rimpiazzati dall’elettrico, ma potremmo sviluppare servizi attorno al costruito e alla mobilità, o nel caso dell’industria immaginare servizi di personalizzazione digitale del prodotto finale, che lo rendano più adeguato alla domanda del cliente finale. Verso queste tendenze bisogna riformulare la strategia del Paese».

")