C’è un’ondata di Npe, esposizioni non performig, in arrivo per le banche italiane. Che può frangersi con una potenza distruttiva sull’industria, se non gestita correttamente. PwC stima che questa ondata possa ammontare nei prossimi 18 mesi, tra i 60 e i 100 miliardi di euro, includendo sia gli npl, i crediti già inesigibili – ovvero che le aziende hanno smesso di pagare in maniera definitiva – sia gli unlikely to pay (utp), crediti incagliati, che si fa difficoltà a riscuotere ma che potrebbero essere recuperati. Ed è su questa categoria intermedia che si dovrebbe agire, con strumenti anche innovativi e diversi rispetto a cessione e insolvenza, come spiegano alcuni attori del processo, indagandone i diversi aspetti.

Da questa capacità di salvare gli utp dal degrado a npl può dipendere il futuro della ripresa economica e la tenuta dell’industria italiana. Perché di fatto, riuscendo a riportare in bonis questi prestiti a rischio, si darebbe fiato a interi settori produttivi che con il credito si dotano della liquidità necessaria a svolgere l’attività corrente ma anche a effettuare investimenti per la crescita. Esistono strumenti consolidati e altri nuovi per tentare questo recupero. A spiegarlo sono Riccardo Serrini, ceo del gruppo Prelios (attivo appunto nella gestione dei crediti); Edoardo Ginevra, cfo di Banco Bpm; Fabrizio Pagani, global head of economics and capital market strategy della boutique di investimento Muzinich & Co e Gregorio Consoli, partner dello studio legale Chiomenti.

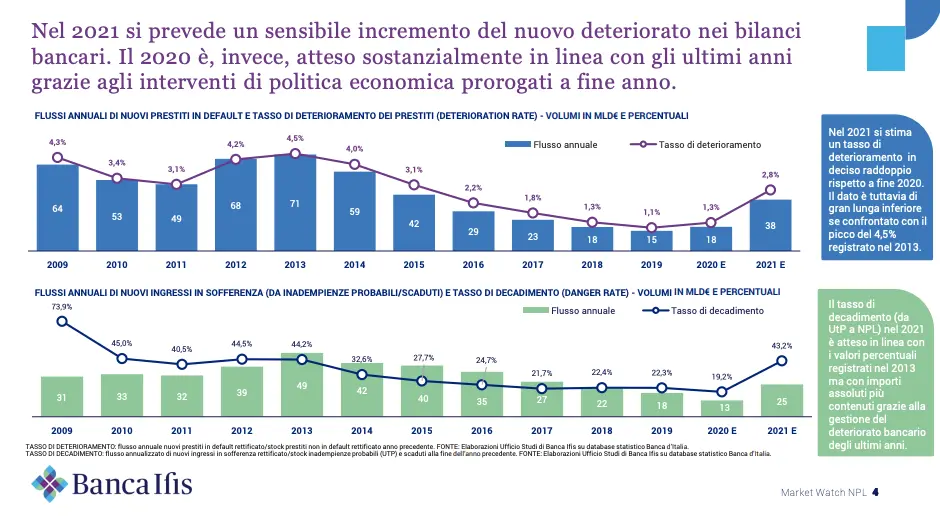

I numeri dei prestiti a rischio

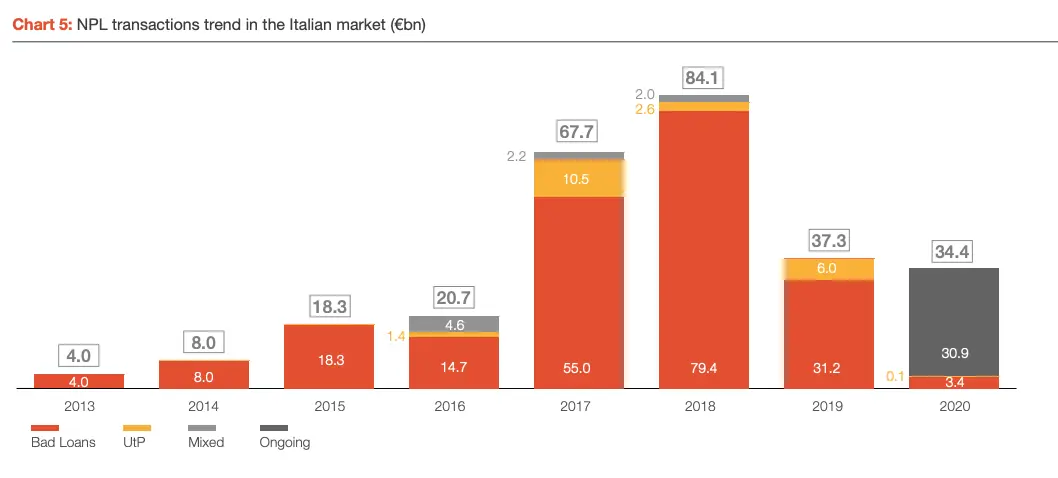

Secondo il rapporto Market Watch Npl di Banca Ifis (di cui abbiamo parlato qui), il mercato degli Utp per il 2020-2021 raggiungerà il valore di 27 miliardi di euro (16 dei quali nel 2020), al quale contribuiscono in maniera significativa i 3 miliardi di Mps (nel 2020) e i 6,5 miliardi che Unicredit ha messo in pipeline per il 2021. A oggi, la maggior parte del credito deteriorato è in mano a sei servicer, un settore che negli ultimi 6 anni ha fatto registrare una crescita dei ricavi media del 21%. La fetta più grossa è di DoValue (13%), seguita da Amco (9%), Prelios (7%), Cerved (7%), Banca Ifis (5%) e Credito Fondiario (3%). Inoltre, dal 2015 al 2020 la maggior parte degli Npl sono stati acquisiti da sole 6 aziende: 109 miliardi suddivisi fra Amco, Quaestio Capital Management, Banca Ifis, Fortress/Pimco, Intrum e Credito Fondiario/Elliott (elencato per volumi).

Bisogna agire sui crediti incagliati, ma ancora recuperabili

Come noto, le banche italiane sono state fino al 2015 le più cariche di crediti insolvibili, i famosi npl. Poi grazie ai servicer – la cui industria è nata e si è sviluppata negli ultimi cinque anni – lo stock totale era stato dimezzato, da 341 miliardi di euro ai 135 del 2019. Un lavoro che rischia di essere annullato dalla nuova crisi da Covid, che si è abbattuta come una furia sull’industria italiana: l’effetto in termini di mancati pagamenti dei prestiti non è ancora visibile perché i portafogli bancari sono congelati dalle moratorie e dal supporto pubblico dei crediti garantiti. Appena queste agevolazioni finiranno, l’effetto combinato della diminuzione dei ricavi e del peggioramento della posizione finanziaria di molte aziende porterà a una diffusa incapacità di pagare i crediti, che a sua volta si trasformerà in un’inevitabile riclassificazione a default di un numero significativo di crediti. Non è questione di poco conto ed è rilevante perché la ripresa dell’economia italiana passerà anche dalla capacità del sistema di assorbire i futuri unlikely to pay, specialmente quelli che riguardano le pmi. Per farlo è necessaria un’alleanza tra banca e impresa: da un lato le banche dovranno possedere strumenti affidabili per identificare i clienti da supportare e quelli che non potranno essere recuperati. I servicer dal canto loro, dovranno implementare nuove capacità e strategie di servizio.

Una crisi diversa che porta in dote insolvenze diverse

Ma poiché la crisi attuale è diversa da tutte quelle del passato, anche la composizione, le caratteristiche e la granularità dei nuovi utp saranno differenti. Per farvi fronte ci vogliono anche strumenti nuovi e diversi da quelli del passato, che vadano oltre gli schemi classici tra cessione e svalutazione.

«L’allarme npl è stato suonato da Lagarde e Bce, ma farei attenzione a fare un parallelismo semplicistico tra quello che avvenuto nel 2008 e 2011 con quello che sta avvenendo oggi. All’epoca le pmi sono state travolte, ma oggi sono più moderne e mature, forse avremo sorprese positive sulla loro capacità di ripagare i crediti. Anche perché in generale sul fronte macro arrivano buone notizie, nel terzo trimestre anche dal punto di vista della fiducia», così Fabrizio Pagani, economista di Muzinich & Co, che è intervenuto nel corso della digital FinancecommunityWeek, da cui sono tratti gli interventi presenti in questo approfondimento. Secondo Pagani, che si aspetta una ripresa a K, con alcuni settori che cresceranno più del previsto e altri che crollano, «i banchieri devono guardare il mondo delle insolvenze con occhiali nuovi: vedremo molti casi di fallimento negli esercizi commerciali, di piccole dimensioni, che riguardano una popolazione diversa che ha un rapporto con la banca diverso e su quelli si dovrà concentrare l’attenzione».

L’idea di Prelios: estendere la Gacs agli utp

Gli utp sono l’asset da maneggiare con cura, come sostiene PwC e come conferma Riccardo Serrini, ceo di Prelios. «Nel 2020, l’anno della pandemia, con il team utp abbiamo riportato in bonis quasi quattrocento aziende – spiega Serrini – C’è un forte elemento di responsabilità sociale nell’attività di portare l’azienda da un momento di difficoltà verso il ritorno in carreggiata. In questa fase le categorie più critiche ed esposte sono le imprese più piccole, con percentuali di scivolamento nel mondo degli npl più elevate rispetto alla large corporate». Un modo per far fronte a questo problema sarebbe «l’estensione della garanzia pubblica Gacs ai crediti utp, per riportare in bonis le aziende, salvarle, sostenere economia reale e occupazione».

La Gacs, ovvero la garanzia pubblica per la cartolarizzazione delle sofferenze, è stato uno strumento usato per la gestione degli npl e si è dimostrato molto efficace. Ora potrebbe «generare un circolo virtuoso di de-leveraging anche negli utp: è un ottimo esempio di intervento pubblico, market friendly. Io sono dell’opinione che il pubblico debba intervenire quando il mercato non funziona, o quando fa fatica a ripartire. Il mondo delle cartolarizzazioni pubbliche di npl era bloccato da nove anni quando la Gacs lo ha fatto ripartire, aiutando il sistema bancario nel de-leveraging di quasi 80 miliardi di euro, risultato che altrimenti non si sarebbe assolutamente mai potuto raggiungere, attraendo investitori istituzionali da tutto il mondo. A livello europeo, la Gacs è stata al momento “copiata” dalla Grecia. Se ne è discusso molto in diverse sedi, alla Bce e nelle istituzioni dell’Ue, e questo mi fa pensare che verrà riutilizzata».

Le inefficienze degli strumenti tradizionali di cessione e svalutazione

D’altro canto, cessione e svalutazione presentano entrambe alcune inefficienze. Lo spiega Gregorio Consoli, partner dello studio legale Chiomenti. «Dal punto di vista della banca, si concretizzano in valore a bilancio che viene bruciato; inoltre le svalutazioni causano danni anche alle aziende debitrici, con effetti di trascinamento sull’economia reale. Le azioni da compiere per rendere il mercato efficiente sono tre, graduali: la prima è ridurre l’afflusso di npl, la seconda è che gli indicatori non siano distorsivi (per esempio a partire dalla stessa definizione di default); e terza è la gestione, che deve essere effettuata con una combinazione di strumenti ordinari e con una parte di bad bank». Uno strumento interessante, introdotto nell’ultima legge di bilancio prevede l’estensione dei prestiti garantiti di Sace al rifinanziamento dei debitori in bonis, «a condizione che ci sia incremento della liquidità concessa del 25% o un allungamento delle scadenze. Questo dà alle imprese tempo per recuperare terreno e diventare più solide e dunque solvibili. E potrebbe diventare uno strumento di politica economica strutturale. Anche per le banche, che in caso di default dei prestiti garantiti, avrebbero 7 anni perché ci sia impiego di capitale con riferimento a quei crediti».

Ci vogliono regole meno rigide per trasferire credito all’economia reale: la visione delle banche

Ci vogliono messaggi chiari e regole market friendly per garantire il buon funzionamento delle banche, che devono garantire in maniera continuativa la trasmissione del credito all’economia reale. «Non va bene il cortocircuito comunicativo in seno all’Ue – spiega Edoardo Ginevra, cfo di Bpm – La presidente Lagarde ha chiesto che il credito sia trasmesso a famiglie e imprese, ma il giorno prima il numero uno della vigilanza Enria aveva sottolineato gli enormi rischi delle banche per il futuro, legati proprio agli npl. Le regole di Basilea a cui le banche devono sottostare e che impongono rigidi criteri in termini di patrimonializzazione, sono state pensate in un contesto completamente diverso da quello attuale e rischiano di rallentare l’uscita dalla crisi».

Per non restare travolte dalla famosa onda di npe allora le banche si stanno già dotando di strumenti di analisi fine per distinguere il credito irrecuperabile da quello che si può salvare. Ma la visione di Ginevra è abbastanza positiva. «Le moratorie vanno anche lette anche alla luce della liquidità del sistema». Da un lato le famiglie stanno accumulando un miliardo di risparmi al giorno, che sono inerti sui conti ma che rappresentano un cuscinetto importante e dall’altro «anche le imprese tendono a lasciare cassa sul conto corrente. La liquidità del sistema è aumentata e questo assicura solidità, che ci potrà essere utile nel momento della verità, quando appunto le moratorie scadranno». Nel frattempo, prepararsi all’onda d’urto con qualche salvagente può essere d’aiuto.

")