di Filippo Astone ♦ Anche a settembre, pil e produzione manifatturiera mostrano segni di risalita. Ma siamo lontanissimi da un vero recupero. E ci sono parecchi punti interrogativi. In un futuro a lungo termine, però, le nuove tecnologie (interconnessione/Iot, Intelligenza artificiale, robotica, automazione, life science) potrebbero generare importante valore economico ed occupazione, facendo fare salto a economia e industria in Italia. Purché….

Il Centro studi di Confindustria ha appena diffuso previsioni positive per il pil 2017, aumentando le stime a + 1,5%. Questo miglioramento si accompagna a quelli di parecchi indicatori col segno positivo, numeri che ormai sembrano avere acquisito una certa stabilità e continuità, pur essendo molto contenuti. Basta questo per dire che c’è la ripresa e che il tempo dell’economia finalmente volgerà al bello? Avremo un bel settembre che aprirà un bell’anno e poi un bel periodo storico?

A noi di Industria Italiana piacerebbe tantissimo che le cose stessero così. Vorremmo tanto che le nuove tecnologie di interconnessione pervadessero il Paese e catalizzassero il cambiamento, migliorando il benessere generale. Del resto noi abbiamo puntato tutte le nostre carte professionali sulla manifattura e, in particolare, sulle sue articolazioni a maggior valore aggiunto. Dunque, meglio funziona il sistema e meglio stiamo.

La realtà però è che il miglioramento è di proporzioni minime, e assai lento. Che l’interconnessione e gli strumenti 4.0 vengono adottati dalle imprese, certo, ma lentamente e in molti casi più sulla spinta degli incentivi fiscali e dello spirito del tempo che per una reale consapevolezza delle loro potenzialità nell’ambito di un nuovo piano strategico. Tante aziende, forse troppe, insomma, non sanno ancora bene come utilizzarli e non hanno ancora cambiato strategia.

Del resto, il grado di digitalizzazione dell’Italia è ancora fra i più bassi in Europa e del mondo occidentale. E il piano Calenda, per quanto efficace, non conteneva reali elementi di visione e di politica industriale. Mancavano scelte chiare. Quegli elementi, peraltro, Carlo Calenda li vorrebbe inserire in un ipotizzato secondo pacchetto di provvedimenti Industria 4.0, pacchetto di cui ci sarebbe un forte bisogno, oltre alla proroga di almeno un anno degli incentivi connessi a superammortamento e iperammortamento.

Auspici a parte, la realtà è che l’economia e l’industria hanno certamente ripreso a crescere, ma molto lentamente. Di questo passo, ci vorrà forse un decennio per recuperare quanto abbiamo perso durante la crisi. Oggi sistema economico italiano è trainato da una minoranza di imprese (a seconda delle stime la percentuale va dal 20% al 30% del totale) che investono (in tecnologie, ricerca e sviluppo, nuovi mercati), innovano, rischiano col capitale proprio, esportano. Le altre galleggiano. Oppure versano in uno stato di crisi, palese o nascosta.

A lungo termine, il ventaglio di nuove tecnologie che forse impropriamente viene messo sotto il cappello “Industry 4.0” (interconnessione/IoT, intelligenza artificiale, automazione, robotica, life science) potrebbe essere la chiave per risolvere questa situazione, e aumentare il numero di imprese molto produttive, facendo fare un salto di qualità al sistema Italia. Questo salto potrebbe anche essere repentino. Non sempre, in fatti, lo sviluppo economico è graduale. Parafrasando Leibniz, in economia si può dire che “Natura facit saltus”.

Non dimentichiamo che nel 2009 la Germania era il malato d’Europa. E adesso è lo Stato con le migliori performance in quasi tutti gli indicatori economici. Ma occupiamoci ora dell’attuale stato di cose, che, come si diceva, è complesso e difficile. Forse correremo il rischio di sembrare dei Gufi, ma non importa. A noi i piccoli rapaci notturni sono simpatici.

L’incremento del pil c’è, ma la crescita è modestissima

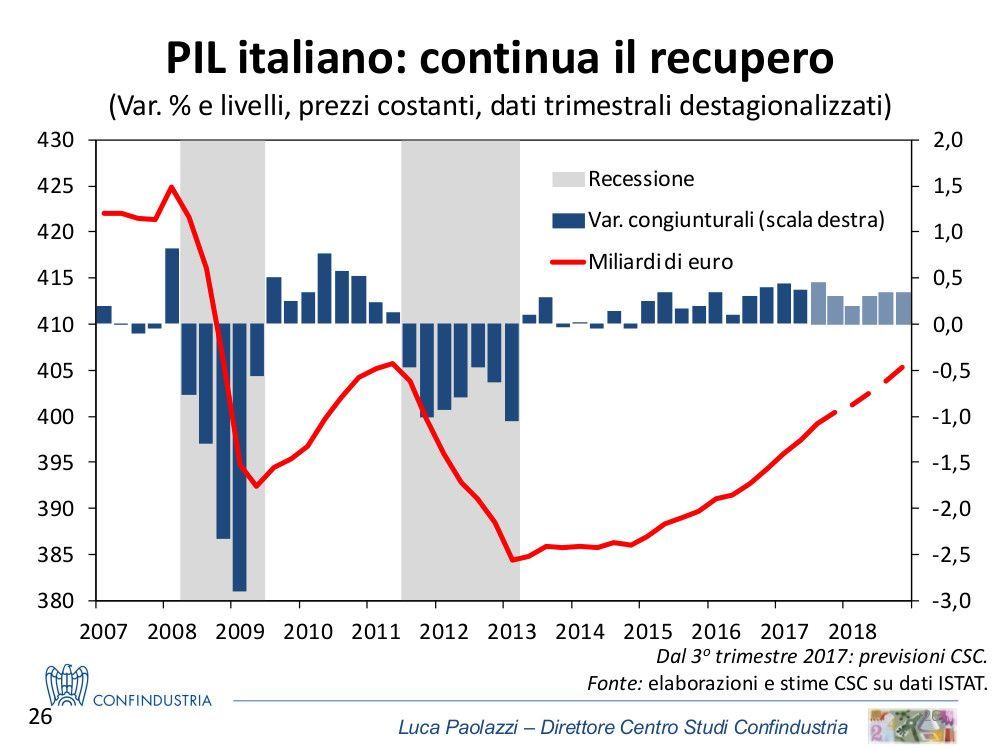

Il dato che viene più spesso citato per parlare di “ripresa” è quello che riguarda il pil. Per esempio, nel secondo trimestre il pil italiano è cresciuto dello 0,4% sul trimestre precedente, mentre su base annua segna +1,5%. Si tratta dell’aumento più elevato degli ultimi 6 anni. E questo ha indotto, appunto, Confindustria a stimare una crescita 2017 pari a + 1,2%. Altre fonti ipotizzano anche una crescita dell’1,5%. Comunque, il 2017 sarà il quarto anno di crescita ininterrotta.

Abbiamo cominciato nel 2014 con +0,1%, seguito dal + 0,7% del 2015, dal + 0,9% del 2016 e, ora, dal +1,5% previsto nel migliore dei casi per il 2017. Ottima la performance dell’export, che nel 2017 crescerà del 4,9%, rispetto al + 2,4% del 2016 (fonte Csc di Confindustria). Non particolarmente brillante la crescita degli investimenti fissi, che nel 2016 sono aumentati del 2,9% e nel 2017 dovrebbero crescere, secondo la medesima fonte, appena del 2,3%. Scarsi segni di ripresa danno anche i consumi delle famiglie, che nel 2016 sono aumentati dell’1,3%, nel 2017 ancora dell’1,3% e nel 2018 dovrebbero crescere dell’1,2%.

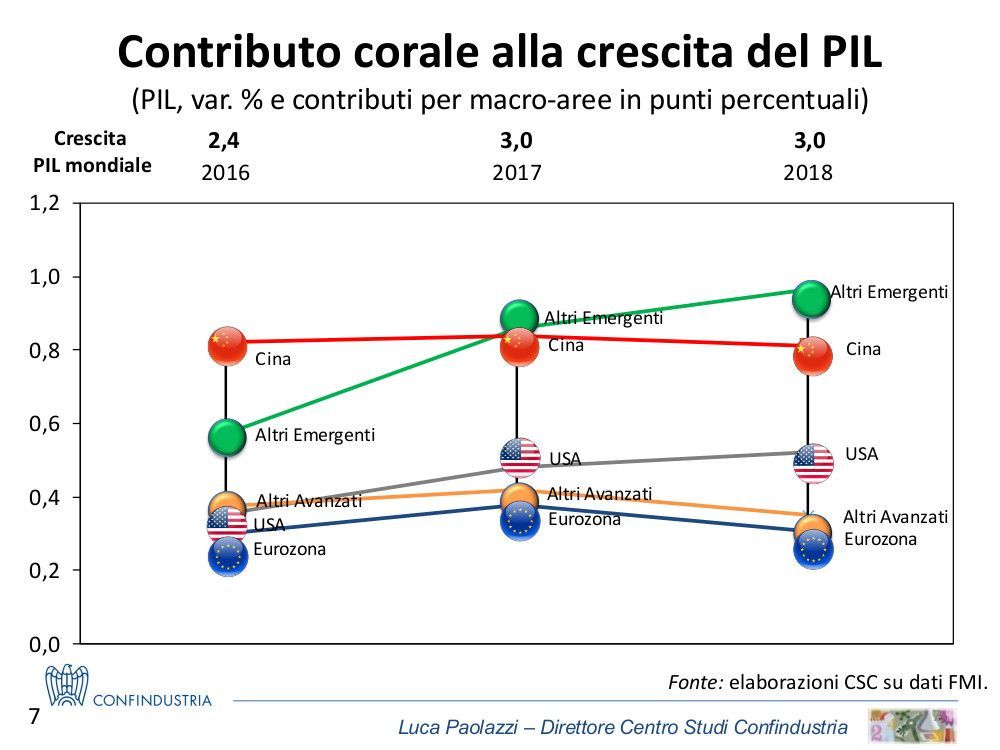

Tale crescita si può spiegare con la ripresa mondiale che è in atto (nel 2017 il Fmi stima che il pil mondiale salirà del 3,5% rispetto al +3,2% dell’anno precedente), alla quale noi ci siamo agganciati debolmente, con gli incentivi fiscali del piano Calenda (che hanno fortemente spinto i produttori di beni strumentali), con il buon momento dell’automotive. E, anche con il merito degli imprenditori più bravi a innovare e più disposti a rischiare, investendo al massimo possibile.

La crescita italiana, tuttavia, è modestissima se confrontata con quella degli altri Paesi europei, rispetto ai quali l’Italia è in coda. Di fronte a un Italia che, come si è detto, ha messo a segno +1,5% su base annua e +0,4% su base trimestrale, la media Ue è stata +2,3% e + 0,6%. La Germania ha fatto +2,1% e + 0,6%. La Francia +1,8% e +0,5%. La Gran Bretagna +1,7% e +0,3%. Il record è dell’Olanda, con +3,8% e +1,5%. Notevole anche il risultato della Spagna, con + 3,1% e +0,9%. Tranne la Spagna, tutti questi Paesi hanno già ampiamente recuperato i punti di pil perduti con la crisi che si è aperta nel 2008. Noi no.

Tanto per citare altri numeri, tra il 2007 e il 2016 – stando ai calcoli di Sergio De Nardis, direttore del settore analisi macroeconomica dell’Ufficio Parlamentare del Bilancio – l’industria italiana si è ridotta del 19,5%, mentre quella tedesca è aumentata del 6,5%. Siamo ben lontani dal recuperare i 9 punti di pil persi con la crisi. Andando di questo passo, le stime della Cgia di Mestre sono che ci riusciremo nel 2024. Ma non è detto che si debba andare di questo passo.

Buono l’ andamento della manifattura ma il gap da colmare è grande

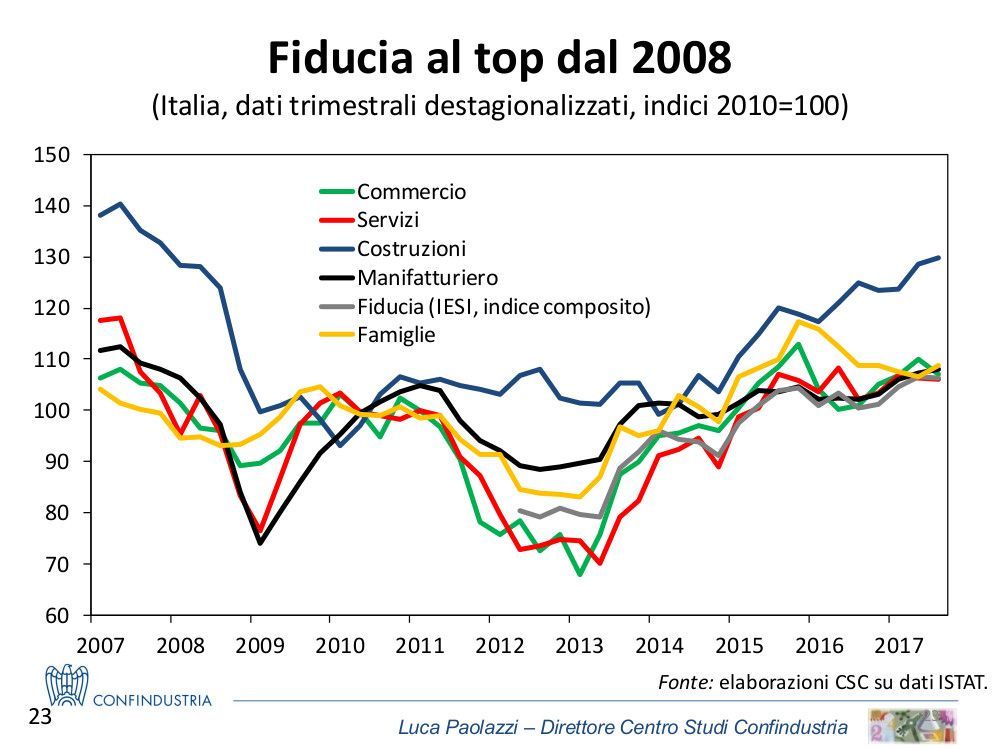

Un contributo determinante al recente e ridotto scatto in avanti arriva dalla manifattura. A luglio l’indice di fiducia delle imprese manifatturiere è passato da 107,3 a 107,7, il livello più alto degli ultimi dieci anni. Il clima di fiducia è alimentato dai risultati dell’output manifatturiero, passato dal +0,9% di aprile al +5,3% di giugno. A giugno 2017 l’indice della produzione industriale si è posizionato a quota 97 punti, rispetto ai 92 punti del giugno 2016 e ai 90 punti del giugno 2016. Nel 2010, l’indice era a quota 100. Pochi ricordano, però, che lo stesso indice era 120 nel 2006. E che il punteggio di 97 punti lo avevamo raggiunto nel 1989. Nel 2017, in buona sostanza, l’indice della produzione manifatturiera italiana è allo stesso livello di 30 anni prima.

Spettacolare il risultato dell’automotive, il cui indice è di oltre 50 punti superiore rispetto a quello del 2010, mentre la media generale è ancora di 3 punti al di sotto di quella soglia (come si è detto, è di 97 rispetto a 100). Il settore è alla base della ripresa manifatturiera recente: è soprattutto per merito suo che l’indice della produzione manifatturiera aumenta.

Ma l’automotive è – da sempre nella storia – un settore molto ciclico. Ci sono anni molto buoni, con una generale tendenza all’acquisto di macchine nuove. E poi seguono anni di crisi, durante i quali la sostituzione delle auto si arresta, i fatturati dei produttori scendono, gli utili si deteriorano e vanno sotto zero. Il ciclo dell’automotive è positivo da qualche anno. Prima o poi inizierà il ciclo negativo. Che cosa succederà allora alla produzione manifatturiera italiana?

L’occupazione: inefficaci le misure del Jobs Act

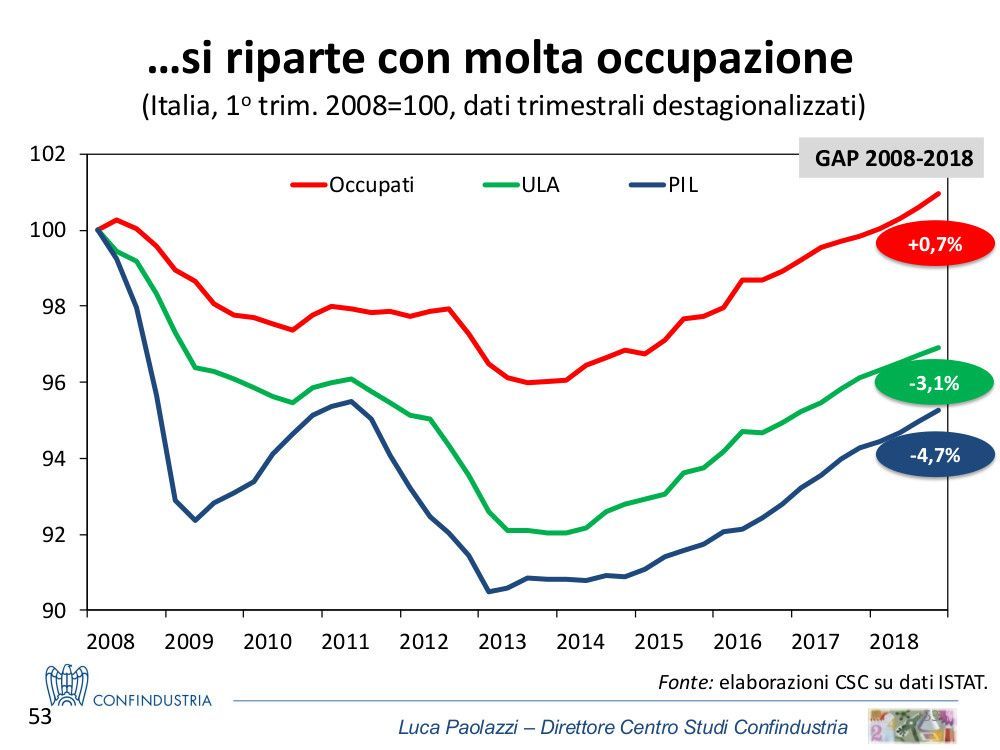

Significativa anche la situazione relativa al mercato del lavoro. Se tra il 2007 e il 2013 il tasso di disoccupazione è quasi raddoppiato, passando dal 6,1% al 12,1% per cento, le previsioni delle dinamiche occupazionali dell’Istat e di Prometeia stimano che il livello dei senza lavoro (attualmente all’11,5 per cento circa) dovrebbe ritornare al 6% per cento solo nel 2032. Le misure del cosiddetto Jobs Act si sono rivelate – come era ampiamente prevedibile – poco efficaci. Per un motivo molto semplice: non si aumenta il numero di posti di lavoro rendendo più facili i licenziamenti o abbassando il costo del lavoro. Il motivo per cui le aziende non creano posti di lavoro reali in più non consiste nel timore di non poter licenziare o nell’elevato costo del lavoro (che elevato, in ambito europeo, non è, ad essere elevato in realtà è solo il cuneo fiscale).

Il motivo è che, banalmente, non hanno bisogno di nuovi lavoratori. Non saprebbero che cosa far loro fare. I nuovi lavoratori servono se ci sono nuovi prodotti da lanciare o nuovi mercati da penetrare. Altrimenti no, e le misure sui contratti non cambiano questo dato di fatto. I nuovi posti di lavoro “flessibili” post jobs act sono, perlopiù, semplicemente il frutto della trasformazione di rapporti di lavoro già esistenti (partita iva, cocopro, cococo e chi più ne sa più ne metta) oppure assunzioni già previste.

Prima, se le aziende avevano bisogno di lavoratori e non potevano, o non volevano, spendere soldi per assumerli, li prendevano con un contratto precario o con la partita iva. Certo, le partite iva non entravano nelle statistiche delle assunzioni a tempo indeterminato, ma si trattava comunque di sostanziali posti di lavoro. Il rischio è che poco cambi anche quando entrerà in vigore lo sgravio fiscale previsto dal Governo in carica per i neoassunti di giovane età. Provvedimento che – per ragioni analoghe a quelle del jobs act – difficilmente avrà effetti sostanziali sull’occupazione.

Il successo dell’iperammortamento e degli incentivi del piano Calenda è importante!

Ma ci sono alcune domande…..

Il successo delle misure fiscali introdotte dal Piano Calenda è davvero importante. Sono riuscite a stimolare la ripresa di un settore come l’Ict, che da tempo in Italia era in bilico fra stagnazione e crisi. E hanno anche sostenuto la ripresa di un comparto in cui l’Italia eccelle da secoli: le macchine per la produzione.

Federmacchine, per esempio, segnala per il 2016 una crescita del 3,5% del fatturato, trainata da un modesto export (+ 1,2%) e da una crescita del 9,4% delle consegna interne. Nel 2015, quando ancora non si sentivano gli effetti del Piano Calenda, il fatturato era cresciuto del 5%, trainato per il 4,2% dall’export e per il 7,1% dalle consegne interne. Secondo Ucimu, nel secondo trimestre gli ordini interni sono stati del 28,5%, dopo un balzo di oltre 20 punti tra gennaio e marzo. La previsione di fine anno vede consegne interne in crescita di oltre il 12%, con ricadute positive previste anche per inizio 2018.

Anche in questo campo, però, occorre guardare bene la realtà. In primo luogo, macchine e beni strumentali, nel loro insieme, in tutta Italia, non raggiungono come valore di produzione i 10 miliardi di euro, una cifra molto modesta. In secondo luogo, emerge da questi numeri una crescita importante delle vendite in Italia, ma un rallentamento dell’export. E poi: questa crescita dimostra che davvero le aziende italiane che stanno comprando questi apparecchi intendono innovare profondamente business plan e strategie? E continueranno a investire anche quando saranno finiti gli incentivi?

Tornando ai numeri, l’unica quantificazione di chi ha aderito e chi no agli incentivi arriva dalla Fondazione Nord-Est e riguarda, appunto, il Nordest, l’area più dinamica del Paese insieme a Lombardia ed Emilia-Romagna. La rilevazione è stata fatta su un panel di intervistati. Emerge che quasi la metà (46,3%) delle imprese nordestine avrebbe approfittato degli incentivi previsti dal piano “Industria 4.0”. Il calcolo viene fatto sommando quelli che hanno già effettivamente investito (il 15,3%) e quelli che intendono farlo entro la scadenza degli incentivi (31%). Se si considerano le imprese con più di 50 addetti le percentuali salgono al 24,1% (imprese che hanno già approfittato) e 37,9% (imprese che ne approfitteranno).

Leggendo queste cifre un Gufo potrebbe dire che una cosa sono i fatti e una cosa diversa sono le intenzioni dichiarate nei sondaggi. Ebbene, se si guardano i fatti e si prendono per buone le dichiarazioni, la cifra reale delle imprese nordestine che hanno approfittato degli incentivi per scegliere di investire è ad oggi pari al 15,3%, e si tratta soprattutto di imprese medie, mentre le piccole sono ancora perlopiù al palo.

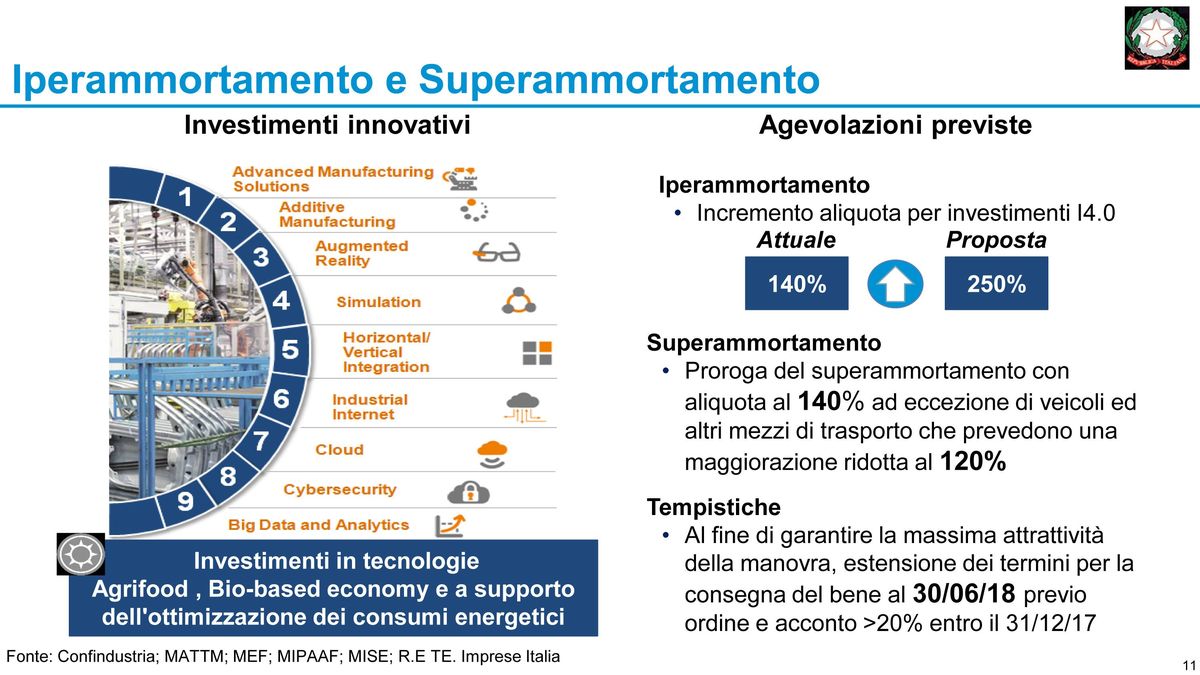

Ma proseguiamo nell’elencazione delle cifre, che hanno comunque un significativo interesse. L’iperammortamento (250% sui beni interconnessi, diversamente dal superammortamento che è del 140% sui macchinari nuovi) è la modalità di gran lunga più scelta dalle imprese che hanno già effettuato investimenti o che lo intendono fare a breve. Il 72,1% delle imprese che investono ha utilizzato tale strumento (79,6% tra le imprese con più di 50 addetti). Il credito d’imposta sugli investimenti in Ricerca e Sviluppo (R&S) ha incontrato i favori del 38% delle aziende nordestine e risulta particolarmente utilizzato tra le imprese con più di 50 addetti (57,4%). Tra le altre misure seguono il “Patent Box”, 8,4% ma 24,1% tra le grandi e le misure per start up e PMI innovative (3,1%). Inoltre il 35,3% delle imprese del Nord Est che ha utilizzato lo strumento dell’iperammortamento ha investito in robot, il 26,6% in stampanti 3D, il 22,7% in sistemi di simulazione tra macchine interconnesse per ottimizzare i processi.

Lo stato reale della digitalizzazione e delle competenze

Per il successo del vasto spettro di tecnologie che vengono messe sotto il cappello Industry 4.0 occorre che il Paese sia radicalmente digitalizzato.

Ebbene, un report dell’Istituto per la Competitività I-Com presieduto da Stefano Da Empoli ha stimato il livello di connettività degli Stati dell’Unione europea, prendendo in considerazione 13 variabili, alcune riferite alla manifattura e altre a indicatori più specifici dell’Ict, come diffusione di software Erp, utilizzo di tecnologie Rfid, acquisto di servizi cloud, integrazione dei processi di business tra produttore/fornitore e cliente. Ma anche copertura in banda ultralarga, diffusione della telefonia 4G, percentuale di specialisti ICT sul totale degli occupati, percentuale di addetti all’analisi dei dati.

Dalla composizione delle variabili emerge il 18esimo posto dell’Italia, con un punteggio di 77,8 rispetto al 100 rappresentato dalla Finlandia, al 79 della media Ue e al 52 della Romania, che è l’ultimo Paese in classifica. Peggio di noi la Francia, con 65. In testa Olanda, Germania, Danimarca, Austria, Lussemburgo, Svezia e Regno Unito.Servono anche competenze qualificate, soprattutto (ma non solo) sui temi digitali. In Italia c’è un fortissimo bisogno di lavorare su questo. Secondo l’Istat la forza lavoro con competenze digitali è pari al 23% rispetto a una media europea del 32%.

Però, grazie al Piano Calenda, siamo bravissimi con le politiche fiscali. Siamo infatti secondi con un’altra graduatoria, il “Digital Tax Index” che compara il peso fiscale per investimenti tradizionali con quello per investimenti digitali. Con un “tax rate” negativo dell’8,8% – grazie agli incentivi per la ricerca e alla detassazione del “patent box”, siamo il secondo Paese più attrattivo d’Europa, davanti all’Ungheria e dietro all’Irlanda.

Il Paese resta spaccato in due, con un 20-30% di “campioni”

Come si è detto, l’Italia è un Paese dove una minoranza di aziende (il 20% o il 30% a seconda delle stime) traina tutto il sistema. L’ufficio studi di Mediobanca, per esempio, stima che 3600 medie aziende, il quarto capitalismo, producono la maggior parte del valore aggiunto. Gli altri seguono a ruota o arrancano. Del resto, basta leggere gli ultimi dati Istat: il 20% delle imprese italiane produce l’80% del valore aggiunto e il 90% dell’export. Quanto può ancora durare una simile situazione?

La soluzione potrebbe arrivare dalle nuove tecnologie 4.0 (in particolare intelligenza artificiale). Ma ci vuole visione e uno sforzo di investimento da parte degli imprenditori

Nel breve termine, insomma, il recupero italiano è minimissimo. Ma sul lungo termine un salto in avanti è possibile. Grazie a un potente catalizzatore: l’applicazione intensiva e diffusa delle nuove tecnologie. Robotica e intelligenza artificiale, nel loro complesso, non distruggono lavoro e valore economico, come tanti temono ma, anzi, lo creano. Anche se una fetta della popolazione si trasforma in “perdenti assoluti”, esclusi senza appello dal mercato del lavoro che vanno accompagnati dal welfare e da un nuovo ruolo dello Stato. Prendiamo l’intelligenza artificiale. Come ha scritto Paolo Bricco, in un articolo pubblicato sul Sole 24 ore del 15 gennaio 2017, l’Accenture Institute for high performance, in collaborazione con Frontier Economics, ha calcolato che, alle attuali condizioni, nel 2035 la crescita dell’economia italiana sarà dell’1 per cento. «L’intelligenza artificiale – si legge nel report – potrebbe potenzialmente duplicare la crescita nel 2035. In questo periodo, in Italia il valore aggiunto potrebbe toccare l’1,8 per cento».

Quasi il doppio, dunque. Meno, però, del 2,5% della Spagna, del 2,9% della Francia e del 3% della Germania. L’aumento della produttività italiana, da qui al 2035, sarebbe del 12 per cento. Superiore all’11% spagnolo, ma inferiore al 20% francese e al 29% tedesco. «Questa differenza – si legge nel rapporto – trova una sua origine nella diversa capacità che i Paesi hanno di integrare e assorbire le innovazioni tecnologiche». Ma anche se non sarà un salto enorme come quello che potrebbero fare gli altri Paesi citati, si tratterà comunque di un salto importante.

Perché ciò avvenga, è però necessario che gli imprenditori italiani riprendano a investire in modo importante. Durante gli anni della crisi il calo degli investimenti è stato drammatico, pari a più del doppio della perdita di punti di pil. Bisogna invertire il trend, e per farlo occorre soprattutto tanto coraggio e tanto orgoglio della propria ragione di stare al mondo. Inoltre, serve un secondo pacchetto Industria 4.0 che sia portatore – oltre che di incentivi e di semplificazioni – di una chiara visione di sistema Paese. Bisogna decidere quale Paese vogliamo essere e dove dobbiamo andare. E predisporre gli strumenti idonei.

: le nuove norme UE sul packaging mettono a rischio 2.000 lavoratori italiani")