La profonda trasformazione dell’automotive – dovuta a macro-trend come l’affermarsi di nuovi modelli di mobilità, la guida autonoma, la digitalizzazione e l’elettrificazione – non è solo fonte di incognite per i componentisti italiani delle quattro ruote. Può anzi riservare grandi opportunità, ad esempio in campi per i quali è prevista una grande crescita nei prossimi dieci anni: l’electronics (i sensori Adas, i radar, le telecamere) e il powertrain, e quindi il parco batterie e i moduli di potenza.

Emerge dalla recentissima indagine “Il futuro del settore automotive. Sfide ed opportunità per i fornitori italiani verso il 2030”, realizzata da Anfia, l’associazione nazionale della filiera automobilistica, e da Roland Berger, multinazionale tedesca della consulenza strategica. I risultati dell’analisi sono frutto di numerose interviste con esperti di settore, con le principali aziende (sia costruttori che fornitori), con università, con centri di ricerca e altri.

Ma quali strategie devono adottare i componentisti per un decennio di successo? Bisogna fare una distinzione tra attività nelle quali hanno una presenza e una competenza consolidata, come ad esempio i sistemi frenanti, e quelle non ancora presidiate, come i moduli di potenza.

Per le prime, le piccole aziende sono chiamate ad arricchire la produzione aumentando le proprie dimensioni, mentre quelle medie e grandi (si pensi a Brembo, Landi Renzo, Omr) devono modificare il proprio business model alla luce dei nuovi requisiti di mobilità. Per le seconde, la soluzione migliore è quella di unire gli sforzi di aziende tradizionali e di start-up innovative.

I quattro macro trend che guideranno l’evoluzione dell’automotive

Quanto all’affermarsi di nuovi modelli di mobilità, è secondo lo studio un trend legato anche allo sviluppo della smart city: il panorama al 2030 sarà radicalmente diverso da quello odierno, con al centro i fornitori di servizi di mobilità, figure non necessariamente coincidenti con gli attuali attori del mercato dell’auto.

Quanto alla guida autonoma, attualmente è stato raggiunto il “secondo livello”. Significa che uno o più sistemi di assistenza possono assumere il controllo dello sterzo e dell’accelerazione, mentre il guidatore monitora l’ambiente. In realtà, la tecnologia per conseguire il “terzo livello” – quello in cui il sistema assume il controllo di tutti gli aspetti della guida, mentre il pilota deve rispondere in caso di richieste di intervento – esiste già; ma limiti normativi ne limitano la diffusione. Secondo gli esperti, peraltro, la guida integralmente autonoma esisterà solo per alcune modalità specifiche, come il robotaxi.

La digitalizzazione è già in corso e riguarda invece funzionalità inerenti l’abilitazione del veicolo connesso e i nuovi servizi di bordo.

L’elettrificazione, infine, e quindi l’utilizzo di un motore green in sostituzione di quello termico, è un fattore in grado di ridefinire del tutto la supply chain relativa alla trazione del veicolo. Tuttavia, per i clienti, l’adozione di veicoli elettrici è strettamente condizionata alla disponibilità di infrastrutture per la ricarica – e questo è un problema significativo in numerosi paesi, Italia inclusa.

Per i componentisti, le occasioni si concentrano nel powertrain e nell’elettronics

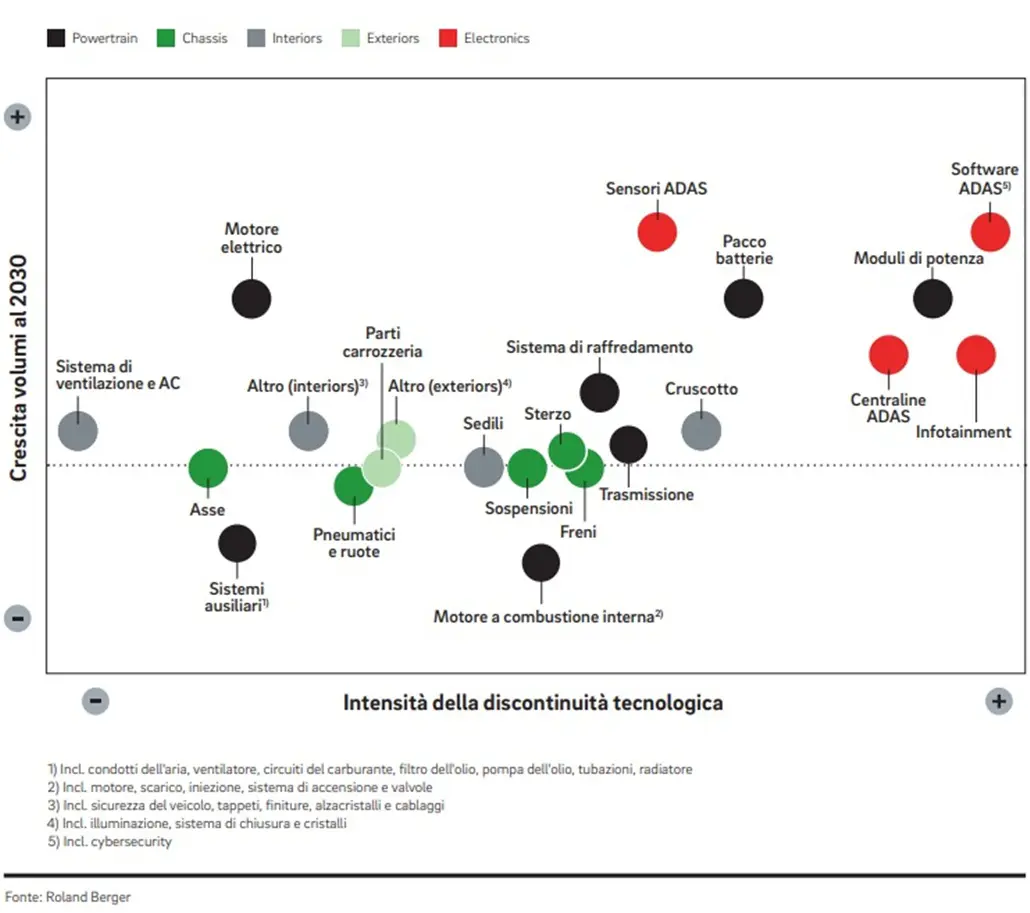

Dove risiedono, per i componentisti, le opportunità nascenti dalla citata trasformazione? Per capirlo, l’analisi ha preso in considerazione i cinque domini dell’auto – powertrain, chassis, interiors, exteriors e electronics – e i rispettivi 22 “moduli”, e cioè ambiti funzionali. Di ognuno di questi ultimi sono state valutate le prospettive di crescita prendendo come riferimento l’orizzonte temporale fino al 2030.

È emerso dallo studio che i moduli con maggior potenziale sono riconducibili ai domini electronics e powertrain. Per lo studio, quanto al primo campo, si prevede un rilievo sempre maggiore dei sensori Adas: videocamere, radar, lidar sono previsti in forte espansione in termini di volumi, in seguito all’aumentare della diffusione di veicoli con livelli crescenti di autonomia. Al contempo, però, i prezzi di tali sensori sono previsti in forte calo in linea con la democratizzazione della tecnologia. Stessa dinamica per il software Adas – concetto che include la cyber security -: si prevede che sarà uno degli elementi più costosi del veicolo. Rialzi meno consistenti, nel dominio electronics, per le centraline Adas e per l’Infotainment. Quanto invece al powertrain, è prevista una crescita importante del motore elettrico, del parco batterie e dei moduli di potenza. Meno incisivo il progresso dei sistemi di raffreddamento e delle trasmissioni; in calo, invece, i sistemi ausiliari (condotti dell’aria, ventilatore, circuiti del carburante, filtro dell’olio, pompa dell’olio, tubazioni, radiatore) e i motori a combustione interna. Si prevede una sostanziale stabilità in ambito interiors (sistemi di ventilazione, sedili, cruscotto), in quello dello chassis (asse, pneumatici e ruote, sospensioni, sterzo e trasmissione) e in quello exteriors (parti di carrozzeria, illuminazione).

Tutto ciò dipende, secondo la ricerca, dalle conseguenze dei trend in atto. Si pensi alla semplificazione dell’architettura del veicolo: l’85% dei componenti del powertrain tradizionale diventerà obsoleto nei veicoli elettrici. O alla trasformazione di alcuni elementi tradizionali (ad esempio, i sistemi di raffreddamento dovranno essere aggiornati ai nuovi requisiti); o ancora all’introduzione di nuovi componenti, come le batterie e i motori elettrici, e di nuovi servizi, come quelli per la ricarica rapida. Di rilievo anche l’affermarsi della connettività come elemento abilitante (sia in modalità tra veicoli che in quella tra il mezzo e l’infrastruttura); il consolidamento delle centraline; e il già citato ruolo cruciale del software e dall’aumento dei sensori Adas. In generale, si assisterà al ridisegno dell’esperienza a bordo: in particolare, secondo lo studio si assisterà ad una crescente domanda di veicoli a configurazione variabile, a seconda dell’utilizzo del mezzo.

Come è posizionata l’Italia nei cinque domini?

Nel powertrain, l’Italia ha una esperienza riconosciuta in alcune applicazioni di rilevo, come la componentistica per i motori a combustione e i sistemi di raffreddamento; ma è indietro nella produzione ed assemblaggio degli apparati per la batteria. Quanto allo chassis, il Belpaese è noto soprattutto per i freni: ha una quota rilevante del mercato globale. Nell’ambito interiors, l’Italia ha competenze sia estetiche che funzionali, ed è nota per i componenti di insonorizzazione. Nell’exteriors, poi, vanta una forte tradizione nello stampaggio delle lamiere e nei sistemi di fissaggio. Quanto infine all’electronics, da una parte il Belpaese ha un buon posizionamento nelle centraline, dall’altra su sensoristica e software al momento la copertura da parte dell’industria nazionale è estremamente limitata.

In particolare, secondo la ricerca il 45% del mercato italiano dei componenti auto motive – pari a 46,5 miliardi di euro – è attualmente legato al powertrain; il 25% allo chassis; il 15% agli interiors; il 10% agli exteriors e solo il 5% all’electronics.

Sempre secondo lo studio, il Belpaese è meno focalizzata verso l’innovazione rispetto ad altri Paesi, ed in particolare rispetto alla Germania, che è poi il principale mercato di sbocco del prodotto italiano. Si pensi che in Italia solo il 12% della forza lavoro di settore è dedicata alla ricerca e allo sviluppo, contro il 17% della Germania. E in particolare, la ricerca rileva nel Belpaese che solo il 38% dei dipendenti impegnati nella R&D si occupa di software, contro il 51% tedesco. Quanto alla guida autonoma, i parametri di confronto tra i due Paesi sono il 9% e il 38%. L’unico dato in cui l’Italia prevale è l’elettrificazione: 49% contro 43%.

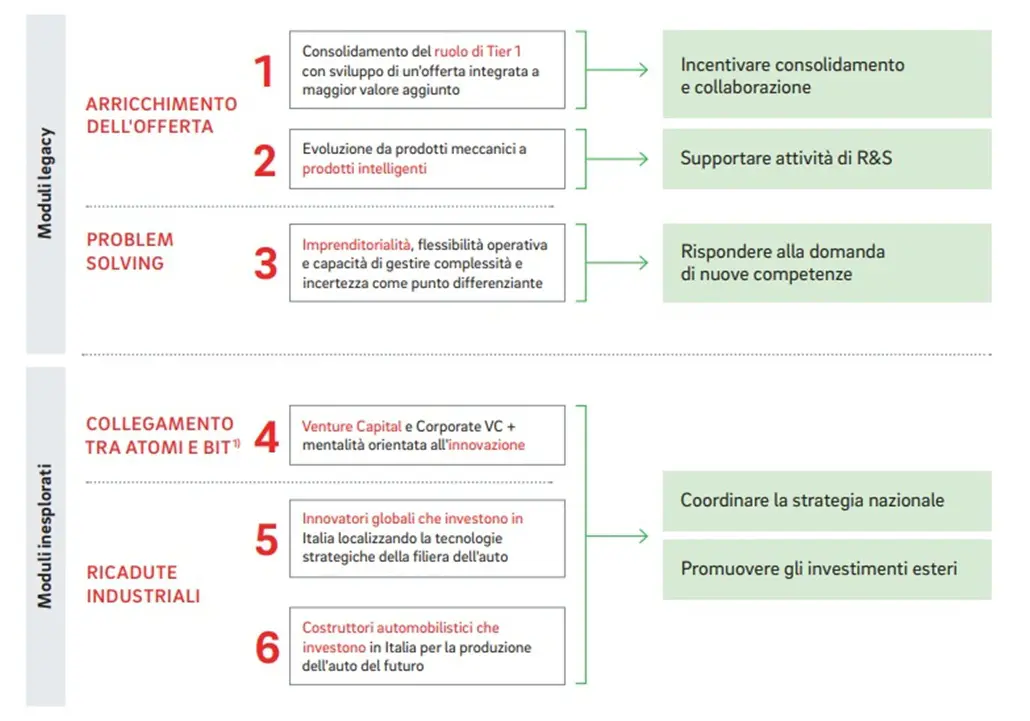

I moduli legacy e quelli poco presidiati

Ci sono moduli nei quali l’Italia dei componentisti ha una forte presenza e tradizione: sistemi frenanti, gestione termica, motore a combustione e centraline Adas. Ma esistono anche moduli sostanzialmente non presidiati. Per quanto riguarda i motori elettrici e i moduli di potenza, la produzione è tipicamente in capo agli Oem o ai Tier 1 globali stranieri.

Quanto al bacino di competenze italiano nell’ambito dei moduli innovativi, la ricerca offre un quadro «frammentato ma in crescita». Ad esempio, nell’electric motors si segnalano Atop, Bonfiglioli, Askoll, EuroGroup, Lafert, Bonani Motori, Mavel. Nell’autonomous driving, Hercules, Pitom, VisLab, Next, Rob.Y e Tuc Technology. Nei services Fleetmatica, Kiunsis, Daze Technology, Enel X, Be Charge, Fimer, Driwe, Dianché e E-Gap. Nella connectivity & data analytics, Targa Telematics, Art Group, Vodafone Automotive, Octo Telematics, Tierra, Telepass, Digicom. Nel battery packs Midac, Battery, Flash Battery, Seri Industrial, Sovema Group, Podium engineering, Green Energy Storage, Tawaki, Fiamm, Aptiv. Nell’electronics, St, Zapi, Eurotech, Eldor Corporation e Marelli. Nel Fuel Cells, Hydro2Power, Omb Saleri, HydroMoving, Iveco, Solidpower, Landi Renzo, Sasa e Adler Group.

Quale strategia per il futuro?

Cosa dovrebbero dunque fare i fornitori italiani nel settore automotive per navigare con successo il prossimo decennio e oltre? La risposta non è univoca. Per quanto riguarda i moduli legacy, mentre le piccole aziende dovrebbero arricchire la produzione aumentando le dimensioni (con le aggregazioni) e valorizzando l’orientamento al problem-solving, le imprese già consolidate dovrebbero focalizzarsi sulla trasformazione del business model in vista dei nuovi requisiti di mobilità. Per quanto invece concerne i moduli non presidiati, secondo lo studio occorrono progetti di innovazione radicale, che possono essere affrontati tramite l’unione tra l’automotive tradizionale e le start-up innovative. È necessario pertanto rafforzare l’ecosistema di venture capital, e favorire l’open innovation. Infine, l’Italia dovrebbe rendersi appetibile per investimenti esteri, puntando ad attrarre le aziende innovatrici.

Secondo lo studio, occorre creare un contesto favorevole alle esigenze effettive dei fornitori, e qui si considera la possibile azione dello Stato: nell’incentivare le collaborazioni, nell’introdurre sgravi e sovvenzioni per le attività di ricerca in ambito digitale, nello sviluppare profili ci competenze in linea con le necessità del mercato, nel coordinare le strategie a livello nazionale, nel promuovere gli investimenti stranieri e altro.

")