“AAA Cercasi lavoratore preciso e affidabile per attività h24 di carico/scarico, assemblaggio, controllo qualità e altre specifiche mansioni in ambienti industriali. Costituiscono un plus la capacità di lavorare in gruppo, un mindset collaborativo e un carattere manipolatore. Sarà inoltre apprezzata la disponibilità ad eseguire attività a fatica in ambienti nocivi o pericolosi”. Ebbene, le aziende che ricercano personale con queste caratteristiche possono oggi assumere un cobot, il robot collaborativo di nuova generazione: è flessibile e si integra con semplicità in ogni ambiente produttivo; è ultra leggero e compatto, ha un ingombro minimo e può essere installato facilmente nei pressi dei macchinari o in spazi di lavoro ristretti. Secondo quanto affermano gli analisti del mondo industriale la domanda per robot collaborativi è destinata ad avere una crescita davvero importante e renderà la robotica una risorsa diffusa in gran parte degli ambienti manifatturieri. Al momento il numero di cobot installati nel mondo, secondo quanto riferito dall’International Federation of Robotics (Ifr) è ancora limitato: sul volume complessivo di robot installati nel 2019, sono solo un 5%.

Ma le cose sembrano cambiare rapidamente: la tecnologia è ormai sicura, dicono i fornitori di tecnologia; non attende altro che essere messa alla prova. Il mercato del lavoro sarà sempre più contaminato dall’automazione poiché sempre più funzioni possono essere demandate a macchine intelligenti. Accanto ai cobot, sale la richiesta di agv e amr, veicoli a guida autonoma e robot trasportatori in grado di automatizzare le attività di intralogistica. Sono queste le tecnologie che la maggior parte degli osservatori ritiene possano cambiare radicalmente lo scenario industriale dell’automazione. Se fino ad ora il robot è stato l’elemento caratterizzante la linea di produzione per antonomasia ovvero quella dell’automotive e dei semiconduttori, con il decennio appena inaugurato si assisterà a una diffusione di una nuova generazione di automi trasversale a più settori di industry. Quali, quindi, le tendenze che si stanno imponendo? Come cambierà il mondo della produzione per effetto dell’automazione robotica? Ne abbiamo parlato con Antonio Bicchi, presidente dell’Istituto di Robotica e Macchine Intelligenti. Ecco quanto emerso dall’incontro e le cifre del comparto della robotica mondiale. Secondo l’ultimo rapporto Ifr, l’Italia è il sesto paese al mondo per nuove unità installate (circa 11mila nel 2019) e al decimo posto per indice di densità robotica (2,12%), seconda in Europa solo a Germania (3,46%) e Svezia (2,77%).

I numeri della robotica. Nel 2019 installate in Italie 11mila nuove macchine

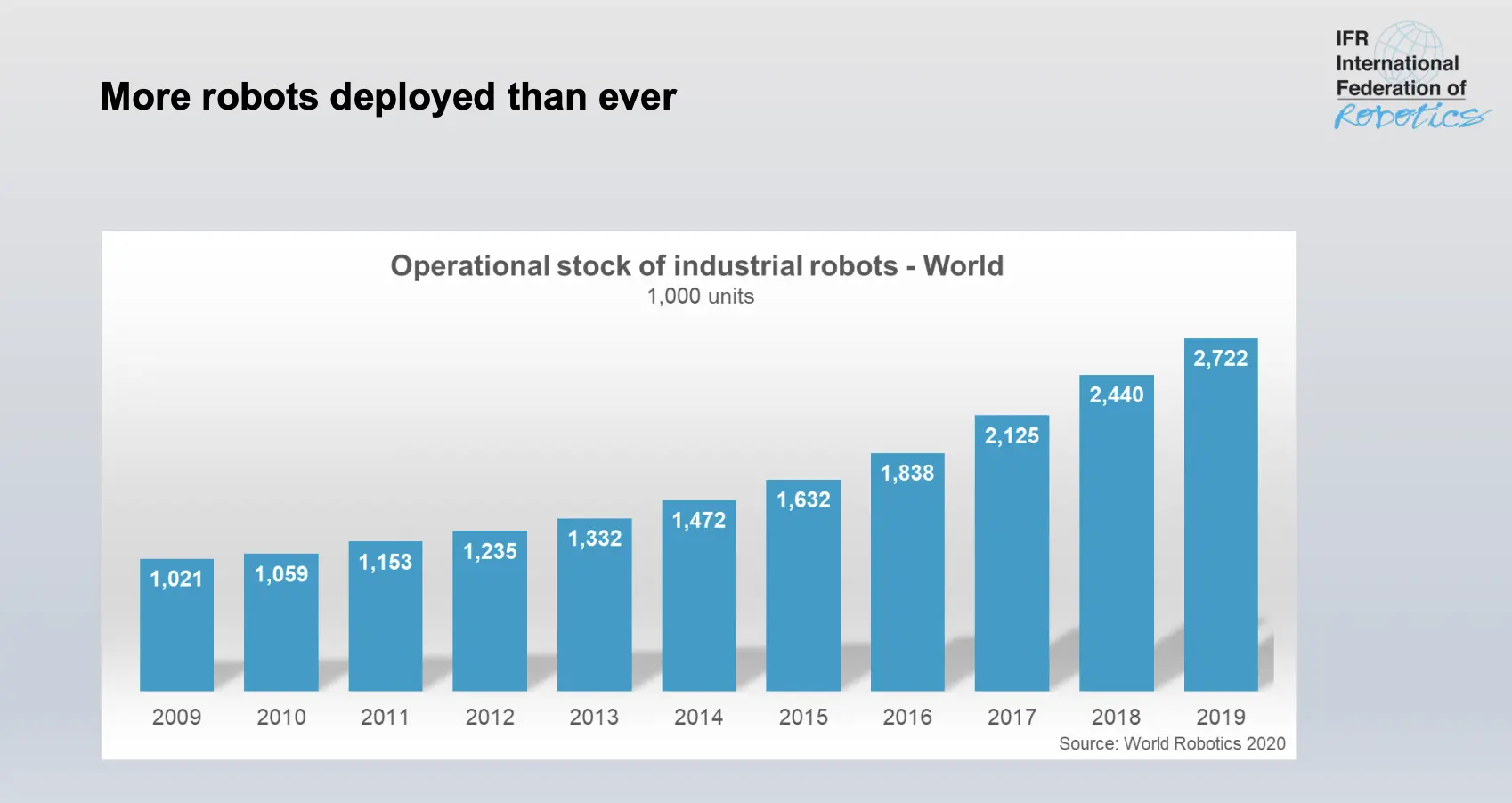

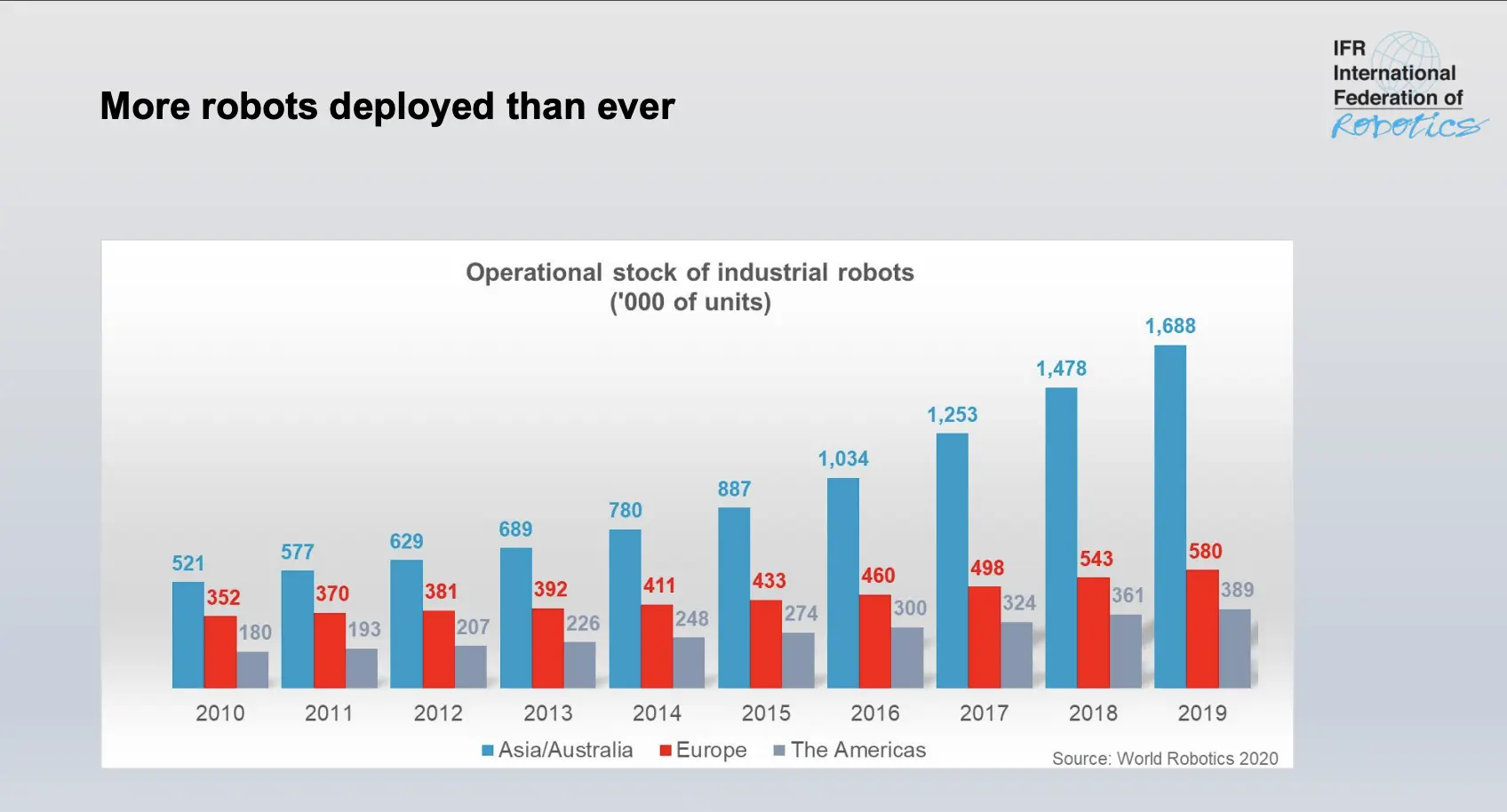

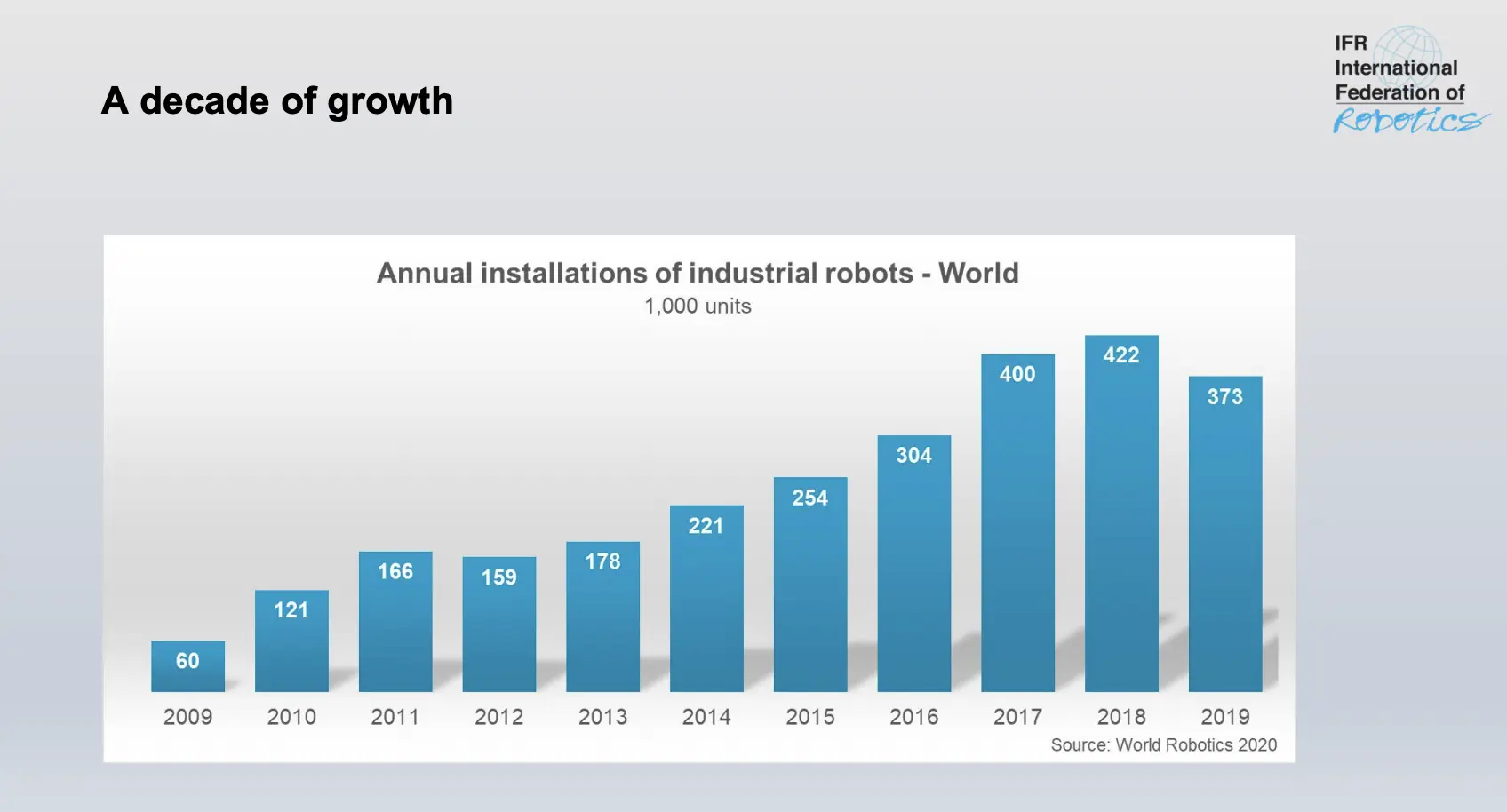

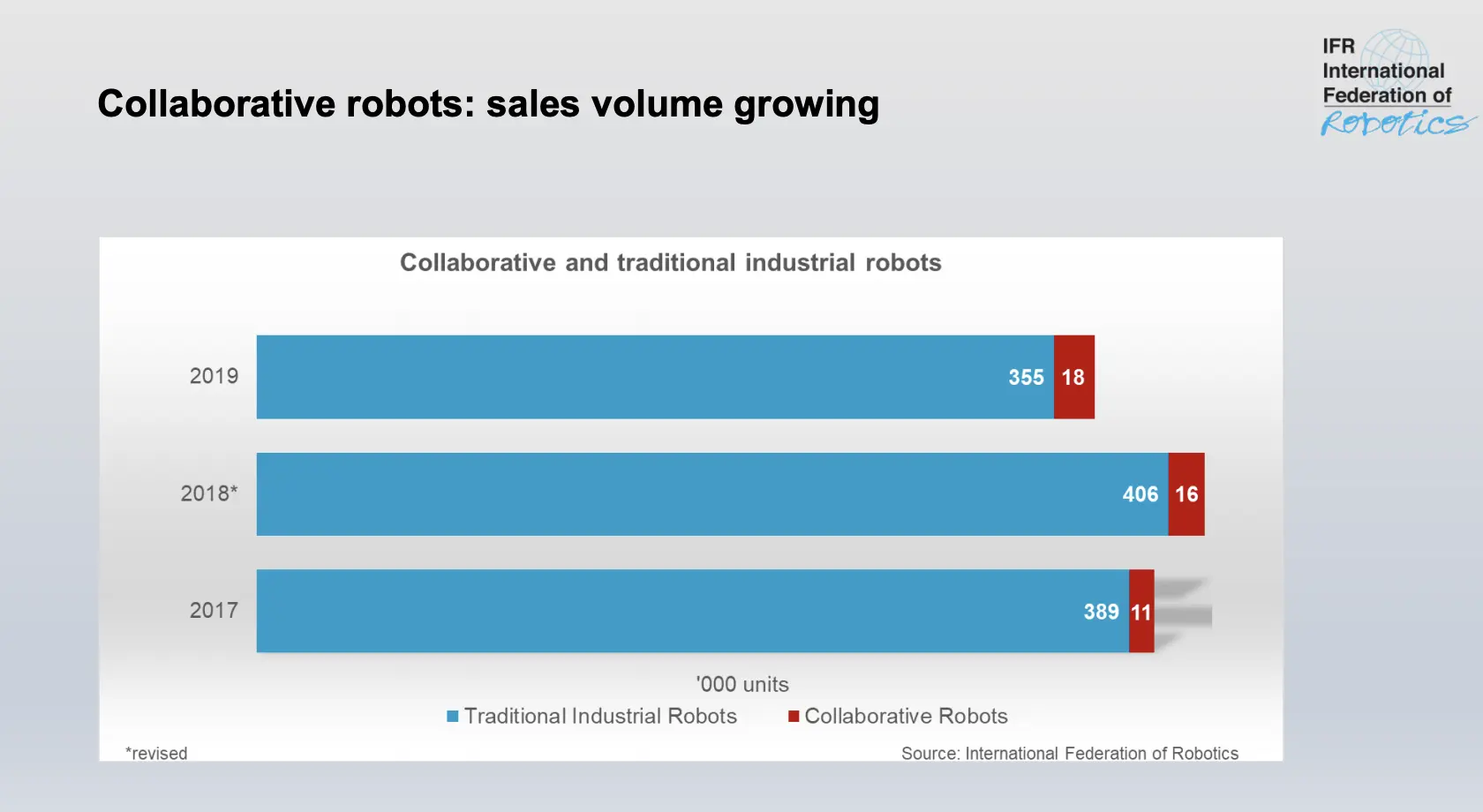

Secondo l’International Federation of Robotics (Ifr) nel mondo manifatturiero/industriale risultano installati 2,7 milioni di robot. Il 12% in più rispetto al 2018 e il triplo rispetto al censimento del 2009. Più della metà, 1,68 milioni, sono utilizzati dall’industria del sud est asiatico. Ma una bella quota è assoldata dall’industria europea che ne utilizza ben 580mila. Al terzo posto nord e sud America dove ne sono presenti 389mila. I comparti a più alta densità per numero di macchine installate sono l’automotive, con 923mila unità, e l’elettronica, che ne annovera 672mila: insieme rappresentano circa il 60% dell’installato globale. 373mila le nuove unità installate nell’anno per un valore di 13,8 miliardi dollari (245mila Asia, 72mila in Europa e 48mila in America). Di tutte le macchine entrate in fabbrica nel 2019 solo 18mila, vale a dire il 5%, sono cobot. A trainare le vendite è la Cina, diventato negli anni il paese più affamato di robot: 140mila le nuove unità installate. A seguire il Giappone e poi gli Stati Uniti, la Corea del Sud, la Germania. L’Italia guadagna la sesta posizione con circa 11mila nuove installazioni e si colloca al decimo posto per indice di densità robotica ( 2,12%), seconda in Europa solo a Germania (3,46%) e Svezia (2,77%).

Robotica, una battuta d’arresto. Ma dal 2021 si attende il grande salto

Nel 2019 il comparto della robotica mondiale ha registrato una flessione del 12%, interrompendo la crescita costante che si era evidenziata a partire dal 2009. Una dinamica dovuta alla contrazione del commercio globale e innescata del rapporto conflittuale Usa/Cina. Ma è solo una battuta d’arresto: al di là di quelli che saranno i numeri del 2020, inevitabilmente condizionati dalla crisi economica indotta dal Covid, il 2021 si apre all’insegna di una nuova espansione del mercato, dettata soprattutto dall’utilizzo di cobot, Amr (autonomous mobile robot) e veicoli a guida autonoma (Agv). Sono queste le tecnologie che la maggior parte degli osservatori ritiene possano cambiare radicalmente lo scenario industriale dell’automazione. Se fino ad ora il robot è stato l’elemento caratterizzante la linea di produzione per antonomasia – quella dell’automotive e dei semiconduttori – con il nuovo decennio si assisterà a una diffusione di una nuova generazione di automi trasversale a più settori di industry. Un fenomeno che non interesserà sole le grandi aziende ma anche le Pmi poiché la flessibilità e la capacità delle nuove macchine collaborative potranno portare nuova efficienza e produttività.

La robotica che crea nuova occupazione

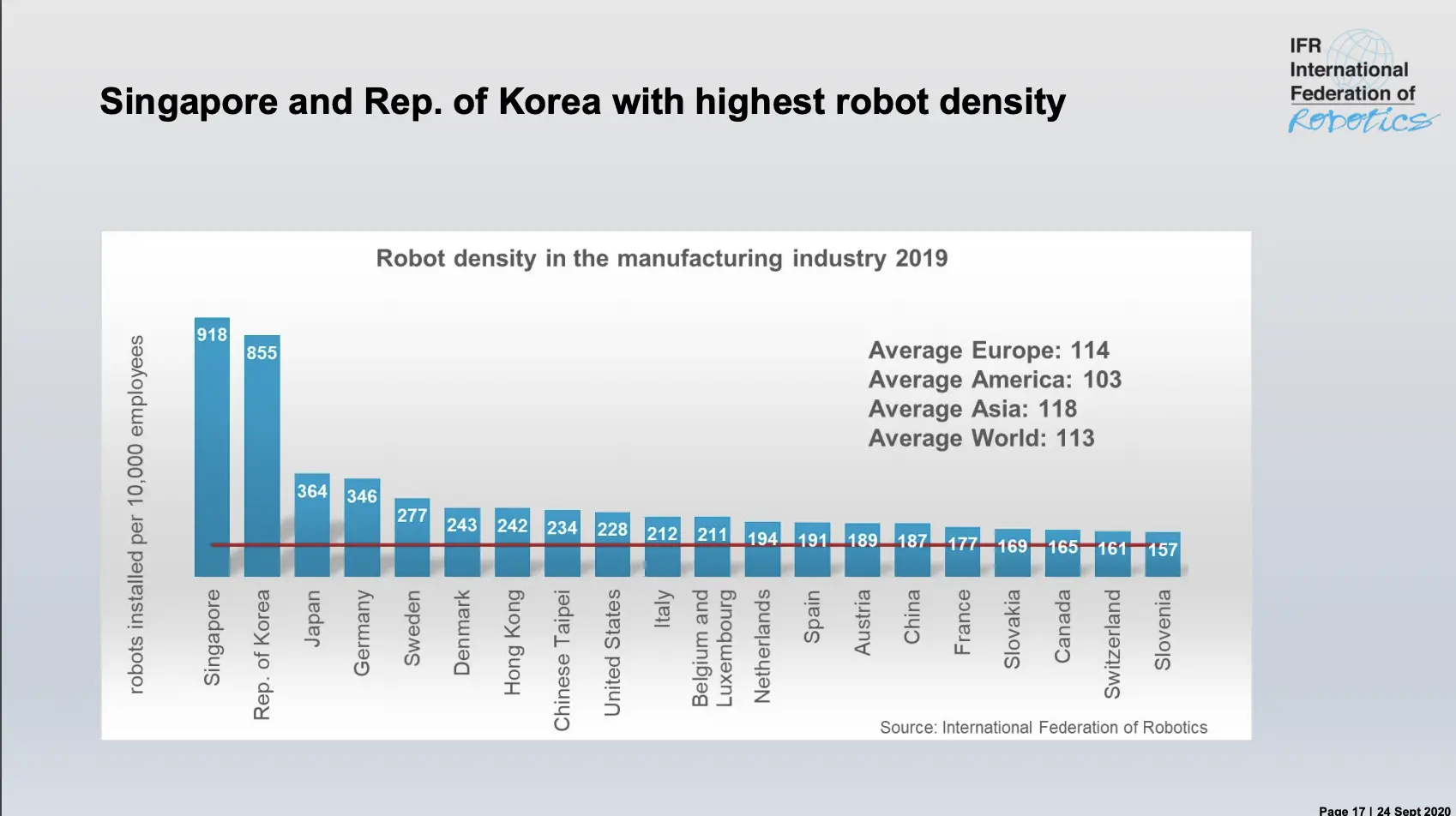

Più robot meno posti di lavoro? I dati Ifr smentiscono questa equazione. Secondo gli analisti, la progressiva e maggiore densità di robot non ha dato vita a una contrazione del mercato del lavoro. prendendo come riferimento gli Stati Uniti si afferma infatti che nel quinquennio 2013-2018 l’occupazione nell’automotive è cresciuta del 22% passando da 824mila a oltre un milione di lavoratori. Altrettanto è avvenuto in Germania: tra il 2010 e il 2019 il numero di persone impiegate nell’industria automobilistica è passato da 720mila a 850mila unità. «L’impatto della robotica segue la stessa dinamica che ha contraddistinto l’evoluzione dell’automazione. Più robotica significa più produttività e nuova occupazione»», dice Milton Guerry, presidente di Ifr. Un’affermazione in sintonia con quanto da tempo va dicendo Marco Bentivogli, ex segretario Fim-Cisl e attento osservatore del mondo delle nuove tecnologie: «Dove è più elevata la densità di robot minore è la disoccupazione. Le imprese che investono in queste tecnologie mostrano una competitività più elevata e offrono una qualità del lavoro migliore, spesso con salari più alti». Che poi, a ben vedere, non è che di robot ce ne siano davvero tanti in attività in rapporto al numero di lavoratori. In base ai dati Ifr (aggiornati al 2019), nell’industria manifatturiera mondiale la densità media dei robot è di 113 unità ogni 10mila lavoratori (1,13%). Le aree geografiche a più alta concentrazione? L’Europa dell’ovest dove il rapporto robot/operatori è del 2,25% e a seguire i paesi del nord Europa (2.04%) l’America (1,53%) e il Sud Est Asiatico (1,19%). I Paesi più robotizzati sono invece Singapore, Corea del Sud, Giappone, Germania, Svezia, Danimarca, Hong Kong, Taiwan, Usa e Belgio. L’Italia certo non sfigura: nella classifica mondiale è al decimo posto con un indice di densità robotica pari al 2,12%, seconda in Europa solo a Germania (3,46%) e Svezia (2,77%).

Non solo robot e cobot. Arrivano i mobile robot

La trasformazione digitale sta modificando l’utilizzo della robotica in ambiente industriale. Il numero di macchine intelligenti che di anno in anno vanno a ingrossare le fila dei “lavoratori autonomi” non è nel segno della continuità della logica tayloristica. La classica linea di assemblaggio diventa più interconnessa e flessibile grazie a una maggiore integrazione di tutti gli asset di fabbrica. Isole di lavoro collaborative, celle super-robot e, al contorno, sistemi di trasporto a guida autonoma (Agv e Amr) vengono utilizzati per attività intralogistiche occupandosi della movimentazione dei pezzi nel magazzino e nell’area di lavoro. La ricerca dello smart manufacturing – come suggerisce Bicchi – incentiva nuove forme di produzione che rendono obsoleta la classica linea di assemblaggio fordista. La rete rende possibile l’interazione tra robot statici, collaborativi e mobili. Parti e componenti vengono portate alla postazione di assemblaggio da soluzioni di trasporto flessibile. Insomma, entrano in scena macchine intelligenti che non sono dedicate a una movimentazione ripetitiva, non seguono sempre uno stesso percorso, ma possono essere incaricate di servire più postazioni e più produzioni. Anche perché l’industria non è più condizionata dai soli volumi ma dall’effetto customizzazione. Il che vuol dire che processi e linee di produzione dovranno consentire rapidi cambi di configurazione.

Autonomous Mobile Robot

Cresce l’utilizzo dei robot industriali mobili un comparto il cui valore nel 2019 è aumentato del 110%, raggiungendo quota 1,9 miliardi di dollari (259mila le nuove unità installate). I service robots sono ampiamente utilizzati nei magazzini e e nelle linee di produzione, con funzioni di kitting o come alternativa ai nastri trasportatori. È l’effetto di una sempre più ampia digitalizzazione del manifatturiero. Una crescita che viene accelerata grazie anche a un rapido ammortamento delle macchine: se si considerano impianti con operatività h24, il ritorno dell’investimento avviene nel giro di due o tre anni. I più diffusi sono gli Automated Guided Vehicles (Agv), carrelli automatici con intelligenza di bordo minima e capacità di eseguire istruzioni limitate e predefinite. La navigazione, in questo caso, segue percorsi pianificati ed è tipicamente guidata da strisce magnetiche o binari. La riconfigurazione del compito assegnato richiede quindi costi aggiuntivi e interruzioni di impianto. Sebbene un Agv sia in grado di rilevare ostacoli davanti a sé, non è in grado di aggirarli, e quindi si ferma fino a quando l’ostacolo non viene rimosso. Gli Autonomous Mobile Robots (Amr), evoluzione degli Agv, sono invece svincolati da un percorso predefinito e navigano tramite mappe precaricate oppure mappe che essi stessi sono in grado di costruirsi ”on-the-fly” utilizzando i dati di telecamere, sensori integrati, scanner laser. Grazie a un software in grado di elaborare questi dati sono quindi in grado di sceglier il percorso migliore verso la destinazione, poiché percepiscono l’ambiente in maniera dinamica: eventuali ostacoli sono rilevati e aggirati tramite una ripianificazione automatica del percorso. Ciò ottimizza la produttività garantendo che la consegna/ritiro di materiale sia coerente con i tempi di produzione.

La teoria cobotica dell’automazione

Con i cobot entrano in scena macchine la cui prerogativa è la flessibilità, grazie anche alla semplicità con cui è possibile programmare questi oggetti. «Normalmente, una macchina utilizzata in cicli di verniciatura o di saldatura all’interno di una grande catena di montaggio veniva programmata per un certo tipo di sequenza fino all’esaurimento del ciclo di vita. La robotica collaborativa è invece per lo più pensata per integrare operazioni di lavoro diversificate, per tipologia e per volumi», dice Bicchi. Insomma, sono macchine adattabili che permettono di rendere sostenibili più attività. Al contrario della robotica convenzionale sono adatti alla movimentazione e manipolazione di piccoli carichi. Saranno per esempio utilizzati per assemblaggio di parti leggere, nel pick & place, nell’asservimento di macchine. In volume, come dimostrano i dati Ifr, la componente cobot è ancora del tutto residuale rispetto ai numeri complessivi della robotica: nel 2019, su un totale di di 373mila nuova macchine installate, i cobot sono 18mila. Eppure, come affermato di recente in una intervista a Industria Italiana da Pier Paolo Parabiaghi, manager di Fanuc, «È questo il segmento destinato a registrare le crescite più interessanti. È una tecnologia che non è ancora stata acquisita nell’ambiente di produzione se non da una percentuale di aziende minoritaria, ma le cose stanno cambiando velocemente. Dopo otto anni di sviluppo le macchine collaborative hanno tutte le caratteristiche per poter essere utilizzate in ambienti diversificati e uno dei motivi che ne favorirà l’adozione è che si va definitivamente risolvendo uno degli aspetti che ne ha finora precluso un utilizzo massivo: la sicurezza e la compliance alle normative che ne possano garantire l’operatività in condivisione con i lavoratori.»

Automotive: la spinta alla robotica sarà determinata da nuovi impianti e dalla riconversione all’elettrico

Mercato naturale e storico della robotica è l’industria automotive. In questo settore il robot è stato l’interprete della catena di montaggio associata a una logica di produzione di massa. Come sta cambiando l’utilizzo delle macchine intelligenti in epoca di trasformazione digitale? «La robotica tradizionale ha oggi raggiunto livelli di penetrazione molto alti. È un mercato pressoché saturo, con una crescita modesta poiché quello che si poteva automatizzare è stato automatizzato», spiega Bicchi. Ma come sempre succede le cose possono cambiare rapidamente. «Si sta verificando una forte discontinuità in virtù della progressiva affermazione della tecnologia elettrica. Tutto ciò richiede la creazione di nuovi impianti o la riconversione di quelli che hanno nel tempo sostenuto la produzione di veicoli a combustione. È del tutto verosimile che nel medio lungo termine si possa assistere a un incremento della densità robotica, raggiungendo valori ancora più significativi di quelli finora riscontrati. Si sta aprendo uno scenario che determinerà un nuovo impulso alla crescita e una più estesa e diversificata occupazione robotica. E per un motivo molto semplice: costruire oggi da zero o riconvertire un impianto esistente lo si fa con una logica diversa da quella del passato. Non solo perché si può progettare una fabbrica più interconnessa ma anche perché la storica logica di produzione deve coniugare anche concetti di personalizzazione di massa. Queste fabbriche si affideranno a un numero di robot superiore a quelli utilizzati in passato poiché il nuovo millennio nasce all’insegna della connected factory. E la logica del co-working aiuterà a migliorare ulteriormente le condizioni di lavoro, esonerando i lavoratori dalle operazioni fisicamente più gravose e sfavorevoli dal punto di vista ergonomico».

Gestione remota

Una delle attività in cui saranno progressivamente utilizzati robot collaborativi è la manutenzione remota di macchine e impianti. In tutte le operazioni dove esiste un rischio per l’intervento e la presenza del lavoratore, che sia per ragioni di contagio come successo con il covid o per oggettiva pericolosità dell’ambiente in cui di deve operare – il robot è visto come la soluzione migliore. Nei reparti di verniciatura, per esempio, o in tutti quegli ambienti dove si può entrare in contatto con sostanze tossiche. Oppure, ancora, in spazi dove si devono trattare o conservare prodotti che non possono essere contaminati da agenti esterni. «In tutte queste situazioni la robotica può svolgere compiti importanti», afferma Bicchi. Insomma, vedremo sempre più macchine intelligenti che agiranno in autonomia supervisionate da operatori in remoto o quanto meno a distanza. Ispezione e interventi manutentivi di impianti, macchine e strutture possono essere demandati a robot collaborativi. Tutte attività per le quali grazie a sistemi di visione avanzati potranno anche essere utilizzati droni: per l’ispezione di strutture, per individuare eventuali deterioramenti a linee elettriche, gru e ponti, impianti chimici. «Passare a una modalità ispettiva di tipo autonomo tramite robot mobili ridurrebbe considerevolmente i costi e garantirebbe una maggiore sicurezza di coloro che attualmente devono eseguire questi interventi in prima persona. Non ultimo, permetterebbe una maggiore resilienza delle infrastutture, risolvendo preventivamente criticità che potrebbero essere fonte di disservizio. Gli impieghi – spiega Bicchi – sono davvero infiniti, basti pensare che già oggi vengono utilizzati veicoli mobili per demolizioni selettive a distanza in fabbricati inagibili o per la rimozione di detriti in aree industriali e cantieristiche».

")