Si consideri che nel 1998 il numero di auto prodotte in Cina rappresentava (dati Oica) meno del 40% del numero di auto prodotte in Italia e, rispettivamente, il 4%, il 6% e il 10% delle auto prodotte nell’Europa a 15 (EU15), in Giappone e negli Usa. La rapidità del sorpasso è impressionante: solo 5 anni dopo, nel 2003, la produzione cinese di auto supera quella italiana, nel 2006 quella degli Usa, nel 2007 quella tedesca, nel 2008 quella giapponese e nel 2010 quella complessiva EU15. Dal 2009 la Cina è quindi il più grande paese produttore di auto al mondo. Nel 2022 il numero di auto prodotte in Cina era oltre 50 volte il dato italiano, quasi 7 volte la produzione tedesca, 2,8 volte la produzione EU15 e oltre 13 volte la produzione Usa. Nel 2023 in Cina sono state prodotte oltre 30 milioni di auto (Caam). Fra i principali carmaker cinesi citiamo Byd (Great Wall Motors), Geely Auto Group, Faw, Silk EV, Geely.

Certamente questa straordinaria dinamica è in qualche misura riconducibile alla contemporanea crescita del peso complessivo della Cina sull’economia mondiale: tra il 1998 e il 2022 il pil cinese a parità di potere d’acquisto (fonte Imf) passa da essere meno di 2 volte di quello italiano a superarlo di quasi 10 volte; analogamente, il pil cinese nel periodo passa da essere meno di un terzo del pil Usa a essere del 20% superiore. Nella dinamica del sorpasso cinese nel settore della produzione di auto c’è però qualcosa di straordinario anche se valutata all’interno dell’eccezionalità della dinamica complessiva dell’economia cinese. Si noti anche che se, anziché considerare il mero numero di auto prodotte, si passasse a considerare il valore della produzione la dinamica del sorpasso sarebbe probabilmente ulteriormente accentuata, dato che la differenza di prezzo e di qualità tra auto cinesi e auto occidentali si è certamente ridotta.

L’export

La Cina è oggi anche il più grande paese esportatore di auto al mondo: l’export cinese, che solo nel 2018 era ¼ di quello giapponese, nel 2023 ha raggiunto i 5,3 milioni di veicoli contro i 4,3 del Giappone. La bilancia commerciale del settore automotive da un deficit di $31 miliardi del 2020 è passata a un surplus di $7 miliardi del 2022. Anche in conseguenza di ciò, per la prima volta nella storia, nel dicembre 2022 la bilancia commerciale del settore automotive in Europa ha registrato un deficit.

Quest’ultimo dato ha richiamato, con drammatico ritardo, l’attenzione delle istituzioni europee sul declino assoluto e relativo dell’automotive in Europa.

Le auto elettriche

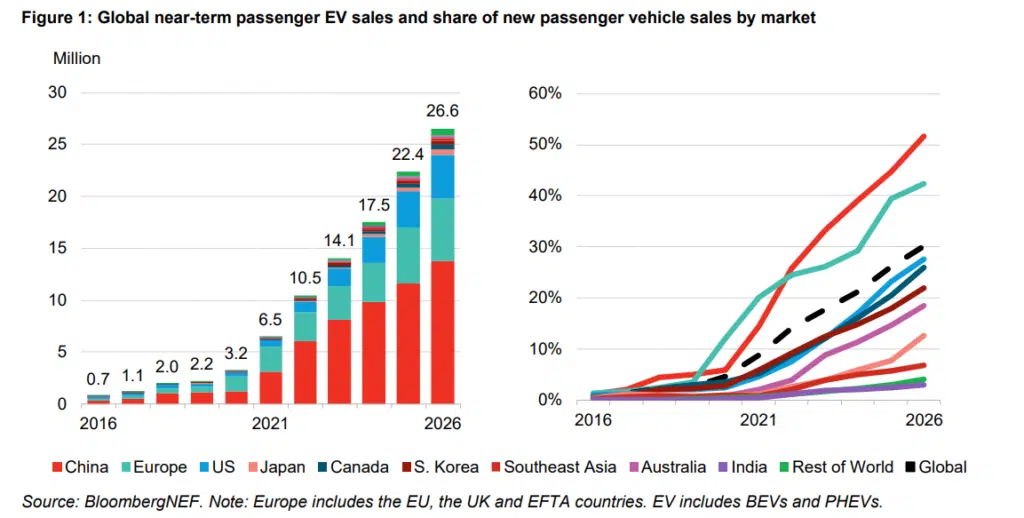

Il successo della Cina nel campo delle auto elettriche è, se possibile, ancora più clamoroso: nel 2023 sono state vendute oltre 6 milioni di auto elettriche a batteria (bev) (+22% rispetto al 2022); nel 2023 la Cina ha prodotto 7,7 milioni di veicoli elettrici (bev+phev) contro 3,3 e 1,6 milioni prodotti, rispettivamente, in Europa e Nord America (fonte BloombergNef, 2023).

Questo dato è drammaticamente in contrasto con le aspettative del legislatore comunitario europeo che si era illuso che – introducendo un drastico termine temporale alla produzione di auto con motori a combustione – interna si sarebbero “miracolosamente” create le condizioni per una leadership tecnologica europea nel campo delle auto elettriche.

Dal catch-up negli ice al sorpasso nei bev

La strategia cinese per recuperare il grave ritardo tecnologico nel settore delle auto con motore termico (ice) ha avuto varie articolazioni: privatizzazione del settore, grandi investimenti in R&D e alleanze strategiche con imprese leader occidentali. Come è noto, infatti, per le imprese occidentali è possibile produrre auto in Cina solo nell’ambito di cooperazione con imprese locali. Questo ha consentito una rapida diffusione di competenze e conoscenze tecnologiche che – anche attraverso le reti locali di fornitura – ha permesso un innalzamento complessivo della qualità delle produzioni locali. Tale strategia, come è noto, ha incontrato il favore delle grandi imprese automobilistiche europee dal momento che questa opzione – pur limitante – ha comunque permesso loro di partecipare alla grande crescita del mercato cinese. Per esempio, Volkswagen nel 2020 aveva una quota del 20% del mercato cinese poi scesa al 14% nel 2023; pur dopo tale calo nella quota di mercato, VW nel 2023 ha realizzato in Cina circa un terzo del proprio fatturato globale vendendo 3,2 milioni di veicoli.

I produttori cinesi, pur avendo recuperato in larga misura (o totalmente) il ritardo tecnologico che avevano rispetto ai produttori occidentali di ice, si sono probabilmente trovati di fronte all’impossibilità di compiere un vero e proprio “sorpasso tecnologico” nei confronti dei produttori occidentali. Tante sono infatti le competenze e le eccellenze dei produttori europei e americani e sarebbe stato forse impossibile trovare un punto di forza genuinamente cinese che permettesse loro di effettuare un sorpasso.

Al contrario, nel settore emergente delle auto elettriche a batteria (bev) sussistevano le condizioni per un sorpasso che è stato in effetti realizzato. Tali condizioni sono molteplici: i) la minore complessità tecnologica dei veicoli elettrici; ii) l’assenza di un’eccellenza assoluta occidentale nel campo delle batterie; iii) la capacità cinese di accedere ad approvvigionamenti a basso prezzo di materie terre che gli europei non hanno; iv) la maggiore rilevanza dell’elettronica nei veicoli elettrici; v) la possibilità di sfruttare, anche grazie a una politica economica intelligente, le enormi dimensioni del mercato interno e la presenza di agglomerati urbani di eccezionale estensione e concentrazione.

Il mancato riconoscimento di una supremazia occidentale nel campo delle auto elettriche può forse spiegare la decisione da parte del governo nel 2017 di non estendere a Tesla l’obbligo di avere un partner locale per poter produrre auto sul territorio cinese. Tesla in effetti inaugura il proprio impianto in Cina nel 2019.

What next?

Pur sprovvisti di sfera di cristallo, riteniamo che vi siano alcune tendenze di fondo possono essere tracciate.

- La supremazia tecnologica e di costo delle auto cinesi full electric continuerà: lo sfruttamento di enormi economie di scala, l’accesso agevole a materie prime fondamentali e anche una capacità innovativa ormai dimostrata, costituiscono fattori competitivi decisivi. Appare molto improbabile che nel prossimo decennio gli europei possano conquistare una leadership di mercato nel settore delle auto elettriche.

- La guerra commerciale tra Usa e Cina sembra destinata a protrarsi nel tempo, il mercato europeo diventerà quindi sempre più strategico per i produttori cinesi. Ciò pone sfide (la pressione commerciale dell’automotive cinese diventerà più aggressiva) ma ciò crea anche opportunità (vi saranno forti incentivi alla collaborazione).

- Bene farebbe l’Europa a prevedere una transizione meno drastica verso l’elettrico ammettendo un ruolo importante dei veicoli ibridi a basso consumo energetico e di veicoli che sviluppino altre tecnologie (ad esempio idrogeno, bio-fuel…).

* Luca Beltrametti è professore ordinario di politica economica presso il Dipartimento di Economia dell’Università di Genova. Corrado La Forgia è general manager di Vhit-Weifu e vice-presidente di Federmeccanica.

")