Se “Cash is king” in tempi normali, lo è a maggior ragione nell’era Covid. Un’evidenza che è stata portata alla luce quando la pandemia ha innescato una bomba sulla tenuta della liquidità delle aziende italiane. Gli interventi del governo – in termini di prestiti garantiti e altri incentivi più o meno a fondo perduto – controbilanciano solo parzialmente lo shortfall di cassa che le imprese hanno sperimentato. La soluzione è evidentemente un’altra e si chiama “liquidity management”: un programma che ogni azienda dovrebbe avere – ma che incredibilmente è molto più spesso assente – e che consentirebbe di avere una situazione chiara della cassa e delle sue prospettive. Un dato fondamentale perché le organizzazioni possano prevedere eventuali cali di liquidità evitando che si verifichino. Ne abbiamo parlato con Alessio Laguda, project leader presso Boston Consulting Group.

I dati di Cerved: 146mila aziende italiane a rischio liquidità

Prima di affrontare il tema del liquidity management vale la pena inquadrare il contesto con qualche numero. Le imprese italiane, come evidenziato dall’ultimo Cerved Industry Forecast e da un altro recente studio di Cerved “Covid-19: come evitare il contagio finanziario – Cerved Know”, nel 2020 potrebbero vedere i propri ricavi contrarsi in media del 17,8%, che per 146mila di esse potrebbe significare entrare in crisi di liquidità.

Sempre Cerved aveva stimato in primavera che se l’emergenza non fosse rientrata prima della fine dell’anno si sarebbero potuti bruciare finanziamenti “coperti” da garanzie pubbliche per 5,4 miliardi di euro. Per evitare il default delle aziende a rischio, «servirebbero altre risorse per un importo pari a 6 miliardi di euro. Gli impatti sulle beneficiarie del Fondo Centrale potrebbero essere ancora più significativi, perché molte di queste aziende appartengono a settori – l’edilizia e gli impianti per l’edilizia (-22,9%), la ristorazione (-27,5%), gli autotrasporti (-32,1%), il commercio al dettaglio specializzato – che figurano tra i più colpiti dall’epidemia». Le conseguenze sul profilo di rischio delle imprese garantite dal Fondo saranno altrettanto importanti. Scrive ancora Cerved che «prima del Covid-19 la rischiosità delle imprese beneficiarie era del 10,3%, con una distribuzione ampiamente concentrata nelle aree di solvibilità e vulnerabilità. Secondo le valutazioni di Cerved, l’impatto del Covid-19 farebbe quasi quadruplicare le rischiose (39,5%) a discapito delle solvibili».

L’importanza di essere proattive (e di pianificare)

Dunque anche le misure messe in campo dai decreti di emergenza – proprio in termini di prestiti garantiti – non sono certo una soluzione. «Il tema – spiega Laguda – è che le aziende italiane sono abituate a gestire la cassa con un approccio reattivo e non in maniera proattiva, affidandosi soprattutto a banche e/o società di factoring con gli anticipi fatture, che in un momento in cui crolla il fatturato non sono più accessibili. Le aziende si sono trovate a dover approcciare una gestione per loro inedita. E paradossalmente le più piccole con meno complessità sono riuscite ad essere più reattive, mentre le più complesse hanno avuto difficoltà nel cambio di approccio e nell’implementazione di strumenti di liquidity management». Ci sono alcune situazioni tipiche del mondo produttivo che con il Covid sono diventate problematiche. «Per esempio, multinazionali con sedi in più Paesi, possono presentare molta cassa in una controllata e avere un’altra controllata a secco: ma per varie problematiche tecniche e legali è difficile far circolare la cassa tra aziende collegate, creandosi situazioni di “Cash trap” o cassa intrappola. Situazioni come queste sono superabili, per esempio, con sistemi di cash pooling».

Un’altra situazione classica che con la crisi attuale ha generato problemi è quella che riguarda le società manifatturiere all’interno dei gruppi. Tipicamente le aziende che svolgono l’attività produttiva acquistano materie prime per rivendere i prodotti finiti alle società commerciali del resto del gruppo. Le condizioni di incasso intercompany rispecchiano quelle con il cliente finale. «Con il Covid – spiega Laguda – il meccanismo si è rotto, le branch commerciali si sono trovate con una significativa riduzione di fatturato e di incassi e l’impossibilità di pagare le società produttive. Queste ultime hanno subito l’effetto combinato della riduzione dei termini di pagamento e dall’incremento dei prezzi dei fattori produttivi alla ripresa dell’attività post-lockdown».

La soluzione si chiama “liquidity management”

«Le imprese devono strutturarsi – suggerisce il manager – le italiane hanno capacità di adattamento ma spesso manca loro organizzazione e managerialità in ambiti diversi tra cui la gestione della cassa. Siamo dipendenti dal sistema bancario e rincorriamo la liquidità invece di prevederla. La capacità di pianificare permette di definire le opportune azioni per intervenire e, per esempio, mettere in competizione gli istituti finanziari per i diversi strumenti di finanziamento, senza essere costretti a prendere il primo disponibile quando si verifica l’emergenza». Insomma, è necessario implementare un programma di liquidity management basato su 3 capisaldi: 1) Liquidity planning o pianificazione 2) Iniziative di generazione di cassa 3) Organizzazione & governance con il liquidity office o comitato della liquidità.

Prevedere le crisi di liquidità

La prima è il Liquidity planning che non va inteso come il processo di pianificazione dei flussi di tesoreria, ma come il processo che permette all’azienda di prevedere potenziali mancanze di liquidità in ogni parte del gruppo e violazioni di eventuali covenant legati alle linee finanziarie. La pianificazione di cassa non è certo alchimia ma uno strumento di gestione aziendale che dovrebbe essere la base in tutte le aziende. «Anche solo predisporre uno strumento standard, come la previsione a 13 settimane, farebbe una differenza significativa. In imprese molto piccole con i vecchi ragionieri questa attività si faceva. Mentre per imprese più grandi e con una certa complessità operativa è necessario essere molto più strutturati. Questo ci porta direttamente al secondo punto: le competenze. Per fare previsioni sulla liquidità è necessario dotarsi di esperti e di managerialità che purtroppo spesso manca nelle aziende italiane, troppo legate all’imprenditore».

«Nella nostra esperienza abbiamo dovuto affrontare diversi ostacoli nell’implementazione di un corretto Liquidity planning – dice Laguda – Innanzitutto, in diversi casi abbiamo riscontrato tempi lunghi per la disponibilità dei dati, sia consuntivi che previsionali, per diverse società di un singolo gruppo». Un difetto dovuto principalmente allo scarso utilizzo di tool standardizzati e univoci (per esempio, sistemi gestionali non allineati nelle diverse regioni). «In un caso reale di un’azienda nel settore delle costruzioni abbiamo costruito in partnership con l’azienda un nuovo tool, standard per tutto il gruppo ma con la possibilità di minime customizzazioni per le diverse realtà locali. Il tool è stato alla base di un nuovo processo di pianificazione della cassa a 13 settimane con aggiornamenti settimanali per tutte le società del gruppo. Un ulteriore punto chiave è stata l’attività di formazione di tutte le risorse del gruppo dedicate a tale attività. Queste non sono state solo il dipartimento Finance ma anche le persone del business che dovevano garantire un flusso di informazioni per poter permettere la stima dei flussi operativi. Inoltre, il tool nell’arco del tempo ha avuto nuove release per venire incontro a nuove necessità in particolare all’attività di sensitivity».

Idee per liberare la cassa intrappolata

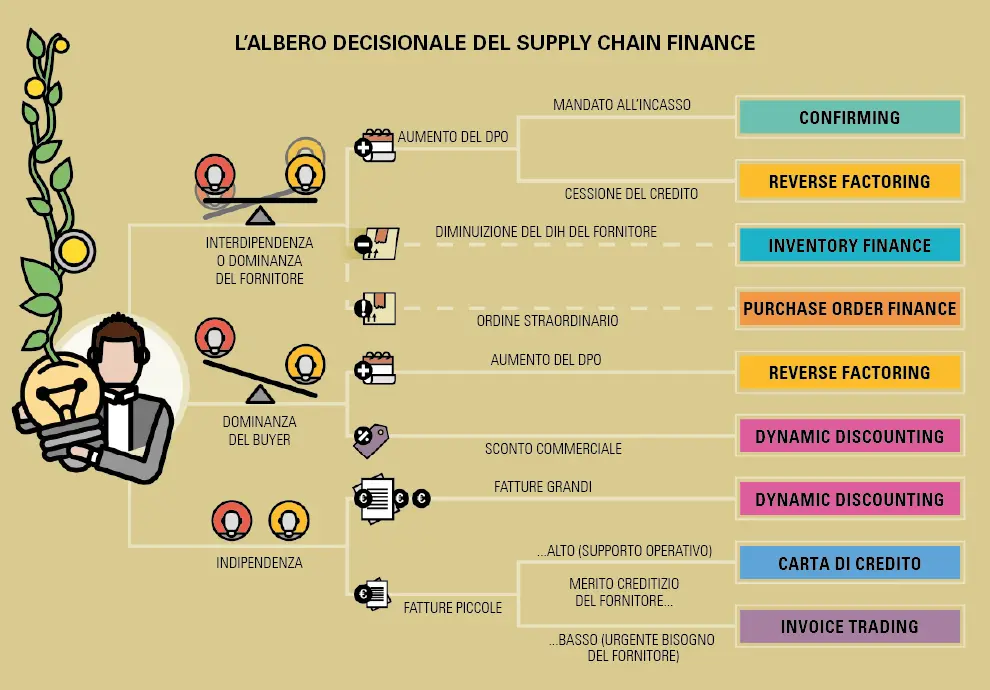

Infine, l’azienda deve interrogarsi su dove cercare la cassa che serve. Laguda le chiama “iniziative di liquidità”, intendendo tutte le azioni necessarie per liberare il “trap cash”, la cassa intrappolata, e allocarla nel modo migliore possibile. «Il taglio costi è la prima cosa che viene guardata, mentre è molto sottoutilizzato lo smobilizzo dei crediti commerciali», suggerisce Laguda. Secondo l’Osservatorio del Polimi sul Supply Chain Finance il mercato potenziale italiano del credito di filiera è enorme, pari a 483 miliardi di euro, e in crescita dell’1,1% in un anno, ma solo il 31% è già servito da soluzioni che consentono alle imprese di finanziare il capitale circolante facendo leva sul ruolo e le relazioni della filiera, per un valore di 150 miliardi di euro (i dati sono relativi al 2019).

«È un difetto italiano quello di non riuscire a gestire in maniera efficace il credito di filiera – dice Laguda – Una Direttiva europea che ormai ha dieci anni, la 2011/7/Ue, imponeva di non superare i 60 giorni per effettuare tutti i pagamenti btob e in Italia non siamo mai riusciti a farla realmente rispettare, tanto che il nostro Paese è stato più volte deferito per questa ragione. Nel nostro Paese i pagamenti vengono effettuati in ritardo, mentre in Germania, Francia, Usa tutti i termini vengono rispettati perché non pagare porta più problemi che altro. In Italia, un po’ la cultura un po’ la lentezza della giustizia avallano questo atteggiamento». E nel 2020 si è praticamente interrotta la catena dei pagamenti, rendendo la situazione drammatica. «Si è smobilizzato qualcosa quando le imprese pubbliche hanno ricevuto soldi e hanno avuto l’obbligo di farli girare nel sistema bancario: la garanzia di Sace ha obbligato a fare pagamenti a tutti». Ma ovviamente la lezione del Covid è chiara: che, ancora una volta, non possiamo affidarci al caso o a soluzioni di emergenza, ma dobbiamo imparare a programmare.

L’ultimo tema riguarda gli investimenti: in un momento in cui manca la cassa vengono tipicamente subito tagliati. Ma l’analisi sui capex deve essere sempre fatta in ottica di impatto futuro. Precisa Laguda: «Se non viene fatta una valutazione sul ritorno degli investimenti, si rischia di cancellare capex per ottenere un beneficio immediato rinunciando a un beneficio maggiore e più nel lungo termine». Tutte queste iniziative sono ancora più importanti in una situazione di crisi, in cui il processo di turnaround raramente rispetta le scadenze del piano iniziale in quanto ci sono più fattori che possono interferire.

Prendendere le giuste decisioni in tempi rapidi

Avere in azienda figure manageriali consente anche di dare vita al Comitato della liquidità o liquidity office, che è il momento destinato alla sintesi delle informazioni e dell’assunzione delle relative decisioni da chi svolge il ruolo preposto – cosa che va chiarita con una governance chiara e forte. L’obiettivo è quello di garantire un guida chiara nella gestione della liquidità di tutto il gruppo per avere la migliore allocazione del Cash possibile. «Una gestione della liquidità solida è quindi fondamentale per garantire abbastanza flessibilità per essere in grado di affrontare in modo proattivo tutti i potenziali scenari e gli eventuali ritardi. Ecco perché il Cash più che un re, è un imperatore nel regno dei processi di turnaround», conclude l’analista.