Per Stellantis, Renault, General Motors, Ford e tutti i grandi Oem automotive è il momento di fare scelte strategiche. Detto in altri termini, le crisi si possono sempre trasformare in opportunità. Ebbene, il mondo dell’auto accusa il colpo della congiuntura economica, secondo i dati di AlixPartners più di tutti gli altri settori, sia nel mondo sia in Italia, e questo impone ai costruttori di stringere i tempi su una sfida epocale che, in ogni caso, era già in essere. Cosa devono fare? Innanzitutto, «decidere su che scacchiera giocare», sintetizza Dario Duse, Emea co-leader dell’Automotive & Industrial team e Country Leader Italia di AlixPartners. La società di consulenza strategica globale ha appena aggiornato le stime sul mercato dell’auto per quest’anno e per il primo triennio, in considerazione della nuova situazione macroeconomica, che vede tensioni sulle materie prime (per la verità, in calo), sui costi dell’energia e in generale sui prezzi. Sono le principali conseguenze della guerra in Ucraina, che però come vedremo dai dati impattano in particolare sul breve periodo.

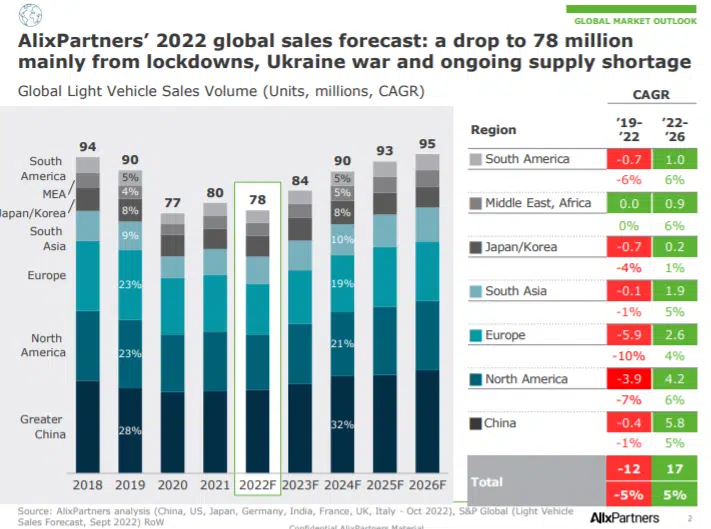

Nel 2022, l’aggiornamento delle previsioni vede 78 milioni di vetture vendute, in calo rispetto alla precedente stima (Global Automotive Outlook 2022), pari a 79 milioni di veicoli venduti nel mondo. La flessione, sempre rispetto ai dati forniti nel giugno scorso, è più marcata nei prossimi anni, mentre le stime al 2026 restano sostanzialmente invariata. Certo, le previsioni di lungo periodo sono da prendere maggiormente con le pinze, sia perchè è strutturalmente più difficile fare previsioni di ampio respiro, sia perché non possono incamerare eventuali nuovi shock economici. Gli ultimi anni sono un esempio lampante di come eventi del tutto imprevedibili possono cambiare da un giorno all’altro tutte le previsioni. Attenzione però: proprio la lezione degli ultimi anni dimostra che gli eventi contingenti spostano semplicemente più avanti l’asticella, piuttosto che imprimono un’accelerazione a fenomeni che, in realtà, erano già in essere. Il Covid ha acceso i riflettori su quella che viene definita de-globalizzazione, un trend che in realtà era già in atto (il reshoring è uno degli elementi caratterizzanti della nuova Industria 4.0, o 5.0 che dir si voglia).

La guerra in Ucraina ha ulteriormente acuito la crisi della supply chain, oltre ad avere alimentato una crisi energetica in Europa che, ora dicono in molti, è anche frutto di scelte strategiche sbagliate fatte negli anni precedenti (l’eccessiva dipendenza dal gas russo è stata, per esempio, a più riprese sottolineata dall’ex premier, Mario Draghi). Ma, sempre per dimostrare come il bicchiere può essere sempre mezzo pieno o mezzo vuoto, sta accelerando l’emancipazione europea sul fronte dell’indipendenza energetica, così come il Covid ha sostanzialmente portato al più grosso investimento mai fatto dall’Europa sull’economia interna (il piano Next generation Ue, particolarmente favorevole ad esempio proprio per l’Italia che con il Pnrr ha avuto la più grossa fetta di finanziamenti). Quali sono, dunque, le scelte strategiche che possono essere vincenti nel mondo dell’auto? La chiave, sottolinea Duse, è la competitività.

L’approccio strategico

Per declinarla correttamente, bisogna essere in grado di fare scelte di lungo periodo. Tenendo presenti due elementi: ci sono trend che tendenzialmente tutti devono cavalcare, in primis quello green. E solo dopo aver correttamente inquadrato la direzione che il mercato sta prendendo, bisogna decidere quale può essere la marcia in più: puntare su nuovi mercati? Su nuovi prodotti? Sull’innovazione anche a livello di nuovi modello produttivi, o diverse scelte di digitalizzazione? «Un’azienda non è mai un sistema isolato – sottolinea Duse -, per cui vive, sopravvive e prolifera nella misura in cui fa scelte strategiche coerenti fra di loro, che funzionano nel raggiungimento dell’obiettivo». Ora, in questo momento, «ci sono trend di sviluppo chiari su cui tutti quanti si giocano la competitività. Per esempio, essere competitivi sull’elettrico è una condizione necessaria, anche se magari non sufficiente. Diciamo che questo è un asset di cui non si puo fare a meno». Stesso discorso, per quanto riguarda le scelte geografiche. «E’ necessario fare ragionamenti sulle dimensioni dei mercati, posto che l’Asia e in particolare la Cina hanno tassi di crescita prospettici, e nel medio periodo ancora piu prospettici, piuttosto importanti».

Detto questo, «non necessariamente bisogna essere su tutti gli assi, su tutte le partite, e su tutte le scelte strategiche. E’ questo il tema. Abbiamo uno scenario industriale nel mondo dell’auto che offre moltissime scacchiere su cui giocare. La prima scelta vera, è su quale scacchiera giocare. Su alcune, bisogna necessariamente avere una posizione: la tecnologia, il prodotto, la geografia, sono elementi su cui il posizionamento bisogna averlo». Poi, come detto, ogni azienda deve individuare una strada peculiare e precisa. «Non so su quale elemento specifico scommetterei», insistendo sul concetto di fondo: «dipende dall’azienda e dalle prospettive strategiche di sviluppo». Torniamo al punto di partenza: ogni player deve concentrarsi su un possibile valore aggiunto. In un mercato, come quello dell’auto, che è ormai da anni, per non dire decenni, guidato da aziende di dimensioni globali. Ma che, come detto, devono fare i conti ad esempio con la nuova fase di assestamento dei trend economici: crisi della supply chain, de-globalizzazione, digitalizzazione industriale che consente il su misura). Come si trova questo valore aggiunto? Lo abbiamo già detto, sono i singoli player a dover disegnare strategie adeguate alle proprie caratteristiche. Fatta la premessa di metodo, non bisogna perdere di vista il fatto che le decisioni si prendono sui dati. Quindi, vediamo bene i dati.

L’aggiornamento del global automotive outlook 2022 di AlixPartners

Partiamo dalle vendite. Come detto, c’è una revisione al ribasso sull’anno in corso, 78 milioni di vetture nel mondo, rispetto ai 79 precedentemente stimati. Un calo determinato dai principali fattori congiunturali: l’attesa recessione, la continua tensione sulla disponibilità di semiconduttori, il costo delle materie prime e dell’energia, il contesto geopolitico (la guerra in Ucraina in primis).

Rispetto alle precedenti stime, il calo è ancor più evidente nel 2023 (da 87 milioni ai sopra esposti 84 milioni di veicoli venduti) e nel 2024 (da 95 a 90 milioni), mentre si riduce nel 2025 (da 94 a 93) e si azzera nel 2026 (qui la previsione era e resta a 95 milioni di veicoli venduti). Al di là degli aggiustamenti, la curva resta la stessa già disegnata in giugno: il 2022 è l’anno con il risultato peggiore, dal 2023 le vendite iniziano a riprendersi. A livello di singoli mercati, a soffrire di più la revisione sono gli Stati Uniti e l’Europa, mentre la Cina sostanzialmente resta in linea con le precedenti previsioni. C’è una flessione ma non paragonabile a quella di Europa e Nord America per Korea e Giappone, mentre è forte la revisione al ribasso per il Sud est asiatico. Attenzione però: i dati al 2026 riequilibrano le precedenti previsioni, il trend vede la Cina e l’Asia gaudagnare quote di mercato, a discapito di Stati Uniti ed Europa. Con un rimbalzo del Vecchio Continente, che al momento è particolarmente penalizzato dalla guerra in Ucraina.

Il mercato italiano, manifattura batte automotive

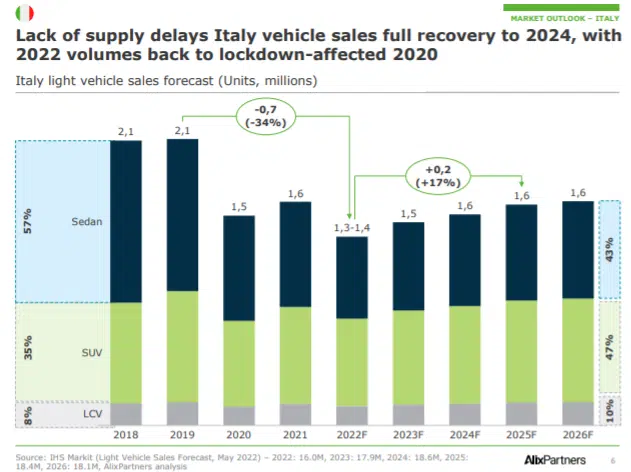

Anche le previsioni sul mercato italiano sono scese, sia sul 2022 sia sui prossimi anni, con la conferma del trend già evidenziato: scarsa crescita nei prossimi anni, i volumi 2019 non saranno recuperati. Tendenzialmente, nei prossimi anni l’Italia continuerà a mantenere i volumi di vendita 2021, quindi incamera stabilmente il rimbalzo post pandemia. A livello di tipologia di veicoli, si consolida il mercato Lcv (veicoli commerciali leggeri), cresce quello dei Suv, mentre si conferma la forte riduzione delle berline.

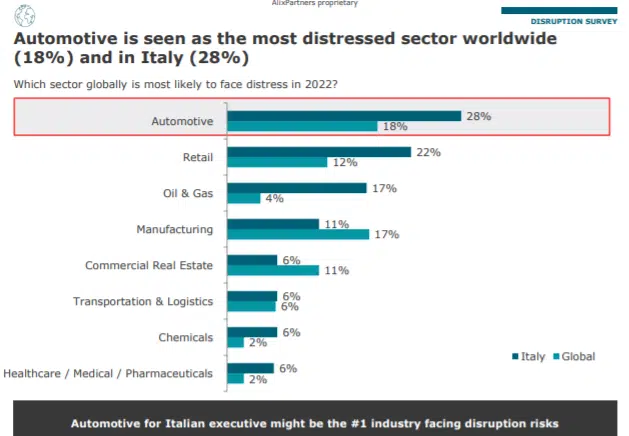

Qui c’è una considerazione fondamentale: l’automotive è considerato dai 450 executive interpellati da AlixPartners come il settore su cui impatta maggiormente l’attuale congiuntura economica, e questo succede soprattutto in Italia. Dove, invece, il resto del manufactoring tiene più che nel resto del mondo. Per la precisione, a livello internazionale il 18 per cento dei top manager segnala l’auto al primo posto fra i settori su cui l’attuale crisi agisce maggiormente, seguito dal manufacturing. In Italia invece l’auto è al primo posto secondo il 28% degli executive, mentre il manifatturiero è al quarto posto, e viene indicato dall’11 per cento dei manager (contro il 17% a livello internazionale).

I principali fattori critici secondo il top management

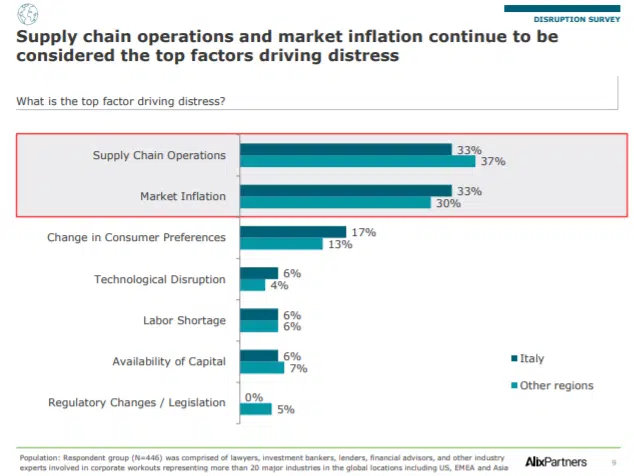

I fattori considerati più preoccupanti sono la supply chain e l’inflazione. Anche qui c’è una differenza fra Italia e altri paesi: soffriamo meno la crisi della supply chain e maggiormente il peso del caro prezzi. Il primo elemento è probabilmente dovuto anche al diverso modello di business commerciale italiano: tendenzialmente, il Italia la produzione è guidata dagli ordini. Chi vuole acquistare un’auto va in concessionario, e deve poi attendere per la consegna. Con temi di attesa che sono diventati più lunghi proprio a causa delle difficoltà produttive legate alle difficoltà di fornitura. Negli Usa, invece, nei concessionari si acquistano prodotti che spesso sono già in casa. «Se il cliente arriva e non trova l’auto che cerca, tendenzialmente il concessionario ha perso la vendita».

In Italia, invece, riesce comunque a portare a casa l’ordine. In ogni caso, questi due fattori, che occupano i due gradini più alti del podio, sono determinati dalla situazione congiunturale. Il terzo, invece, è strutturale: il prodotto. E in Italia il cambiamento di scelta da parte dei consumatori è più evidente che nel resto del mondo. Così come pesano maggiormente le scelte tecnologiche. L’unico fattore che in Italia è assente, mentre a livello internazionale, si fa sentire (pur trovandosi all’ultimo posto) è quello legato alle decisioni normative e regolatorie. Probabilmente anche perché negli ultimi anni, in realtà, in Italia l’acquisto di auto e moto è stato incentivato. Resta il fatto che, in base ai dati, non sembra che questo stia producendo un’inversione di tendenza rispetto al declino del settore.

(Ripubblicazione dell’articolo pubblicato il 14 novembre 2022)

")