Il 2022 potrebbe essere l’anno dell’acciaio italiano. Sul fronte dei numeri, perché l’industria siderurgica si attende un incremento sia della produzione sia dei consumi, in linea con quello globale. E sul fronte qualitativo, perché diventa possibile l’idea di una politica industriale ad hoc, da tempo invocata dal presidente di Federacciai Alessandro Banzato, che anche l’amministratore delegato di Acciaierie Venete, attiva dagli anni ’50 nella produzione fatturato di lingotti, billette e tondo per cemento armato per un fatturato di oltre 720 milioni di euro nel 2020. Un appello che è stato raccolto dal Mise, che ha aperto un tavolo di discussione lo scorso 19 gennaio. Il momento sarebbe quello giusto: perché siamo nel bel mezzo di un ciclo molto positivo per la siderurgia (mentre il next normal dell’economia generale si sposta sempre più avanti nel tempo, a fine anno o più probabilmente al 2023).

E perché la normalizzazione dei prezzi delle materie prime che tanti problemi ha creato ai produttori potrebbe verificarsi già in primavera. Le previsioni sono state presentate nel corso di un evento di siderweb, da cui sono tratte la maggior parte delle dichiarazioni contenute in questo approfondimento, che mira a tracciare uno scenario del futuro prossimo della siderurgia. Che lo ricordiamo, è un’industria strategica per il Paese, secondo player d’Europa con un fatturato di 60 miliardi di euro. Ma nonostante un momentum decisamente positivo, l’Italia resta eterna seconda della Germania – che un piano industriale sul settore lo ha da tempo – e in balia di potenziali predatori che – anche dall’estremo Oriente – potrebbero accaparrarsi i nostri gioielli industriali, approfittando della mancanza di visione della politica.

Anche perché i “giganti” italiani dell’acciaio restano piccoli in un contesto globale (e dunque facilmente aggredibili): dalla già citata Acciaierie Venete alla Duferco Italia, conglomerata europea con due anime (energia e acciaio) che fattura nell’acciaio intorno agli 8 miliardi (dei 15 complessivi, di cui all’Italia fanno capo meno di 3 miliardi). A Marcegaglia che ha un fatturato di 5,5 miliardi di euro; a Tenaris Dalmine, della famiglia Rocca, parte della conglomerata Techint, che ha un giro di affari di poco superiore ai 5 miliardi di dollari. O Acciai Speciali Terni, per fare un altro nome altisonante, un fatturato inferiore al miliardo e mezzo. Si tratta di temi che la stessa Federacciai ha sollevato a più riprese. Oggi, con la convocazione del Mise, potremmo essere a un punto di svolta.

La ripresa macroeconomica e il settore dell’acciaio

«Sia dal punto di vista macro sia sul settore il 2022 si preannuncia un anno molto positivo, come lo è stato il 2021. Rimangono però alcuni fattori di rischio, che vanno ancora monitorati: l’evoluzione della pandemia con possibili nuove rotture della supply chain, il caro-energia e l’inflazione. Sono tutte variabili che se non tenute a bada potranno rallentare la ripresa oggi in corso». A dirlo è Stefano Ferrari, responsabile dell’Ufficio Studi siderweb. La volatilità portata dalla pandemia sullo stesso Pil non si placherà fino all’ultimo trimestre del 2022 «per muoversi su valori più “normali” solo a partire dal 2023», dice Ferrari. Secondo le stime dell’Ocse il Pil italiano segnerà il +4,6% nel 2022, superiore sia rispetto al 4,5% globale sia rispetto al 4,1% della Germania. Nel 2023 il Pil italiano crescerà a un ritmo inferiore (+2,6%) ma sempre più dell’area euro (+2,5%) e della Germania (+2,4%).

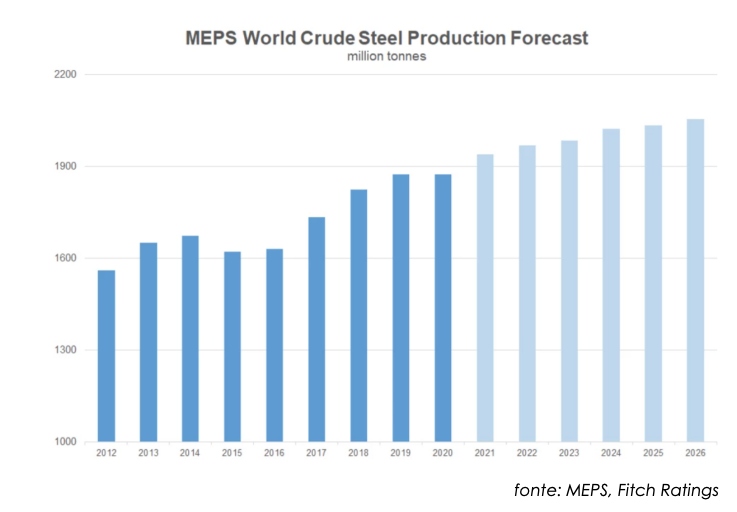

Per quanto riguarda la siderurgia, si attende un aumento sia della produzione sia dei consumi rispetto a un 2021 che è già stato eccezionale. Le stime sono quelle del provider globale di dati sul settore Meps che si attende un miglioramento dell’attività globale anche a fronte della frenata del 3% della Cina. In particolare la produzione che nel 2021 ha toccato quota 870 milioni di tonnellate si attesterà a 910 milioni di tonnellate nel 2022, secondo la World Steel Association. L’Europa crescerà in maniera solida ma senza riuscire a superare il record del 2017 (massimo del decennio).

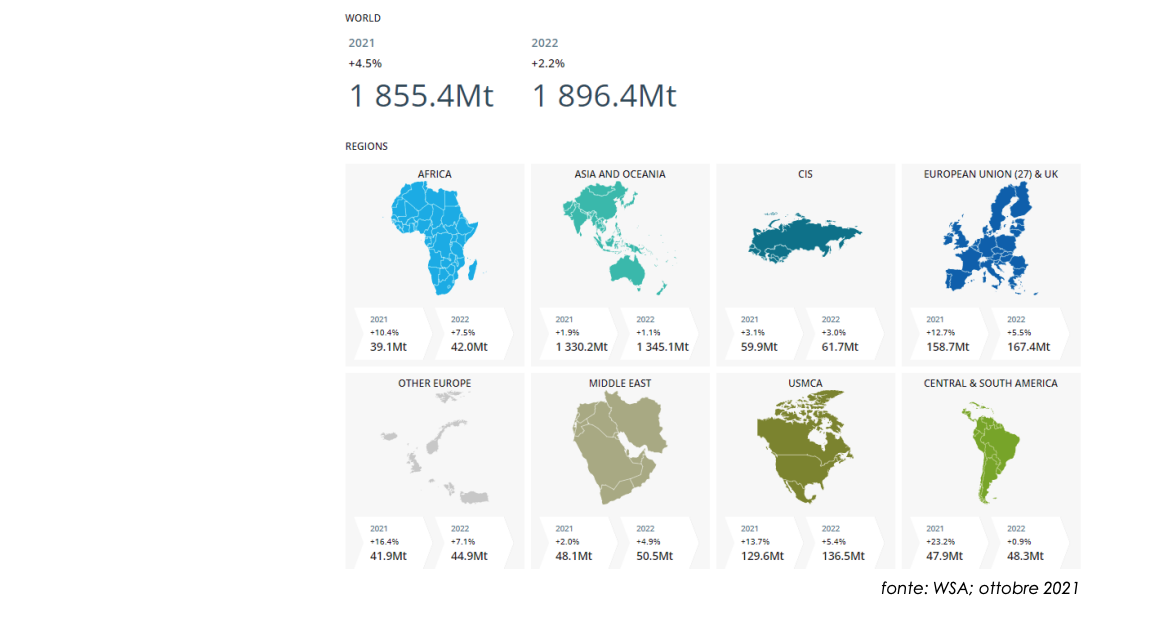

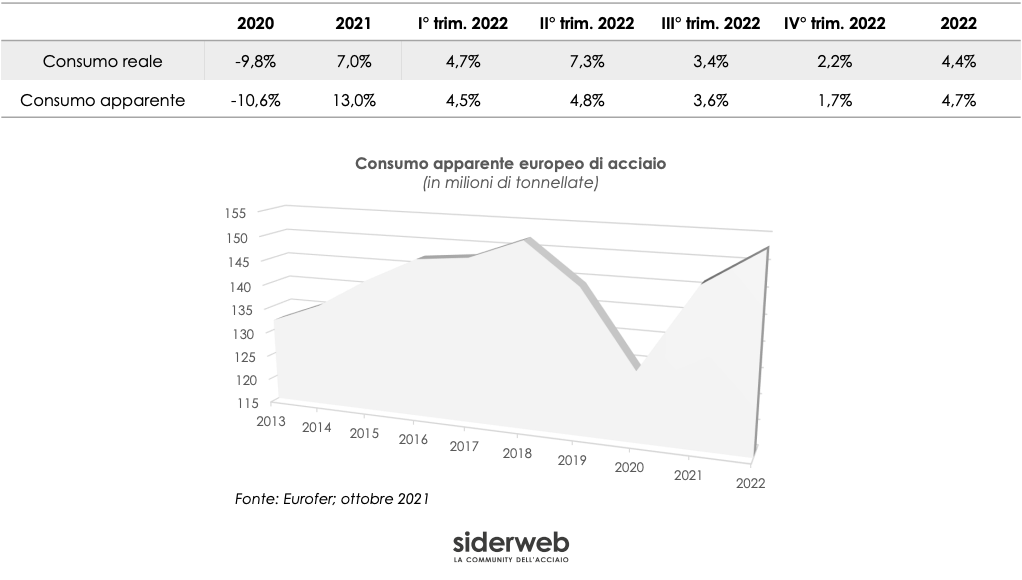

La crescita globale del consumo apparente di acciaio si attesterà a quota 1896 milioni di tonnellate, il +2,2% rispetto al 2021 (che aveva segnato quota 1855 milioni di tonnellate, in aumento del 4,5%) : con la Cina che cederà l’1% e l’Europa che segnerà un incremento del 4%. La domanda apparente in Europa toccherà i 153 milioni di tonnellate, un milione di tonnellate in più rispetto al 2018.

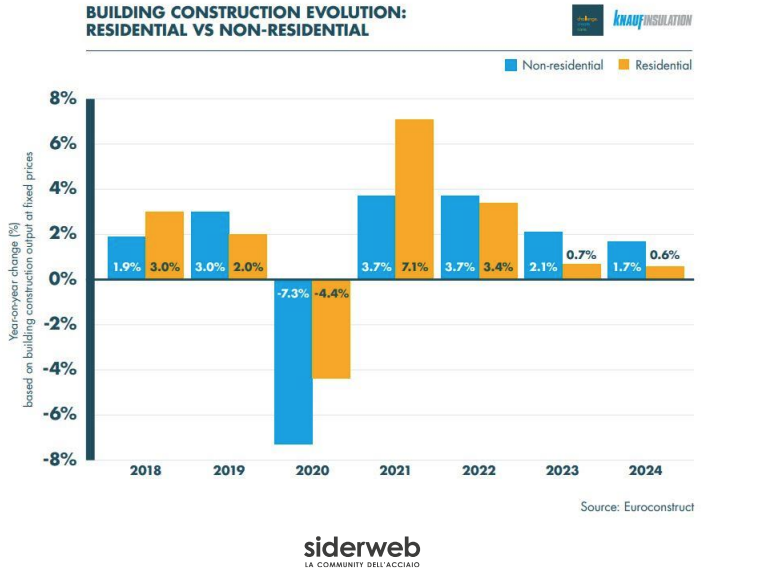

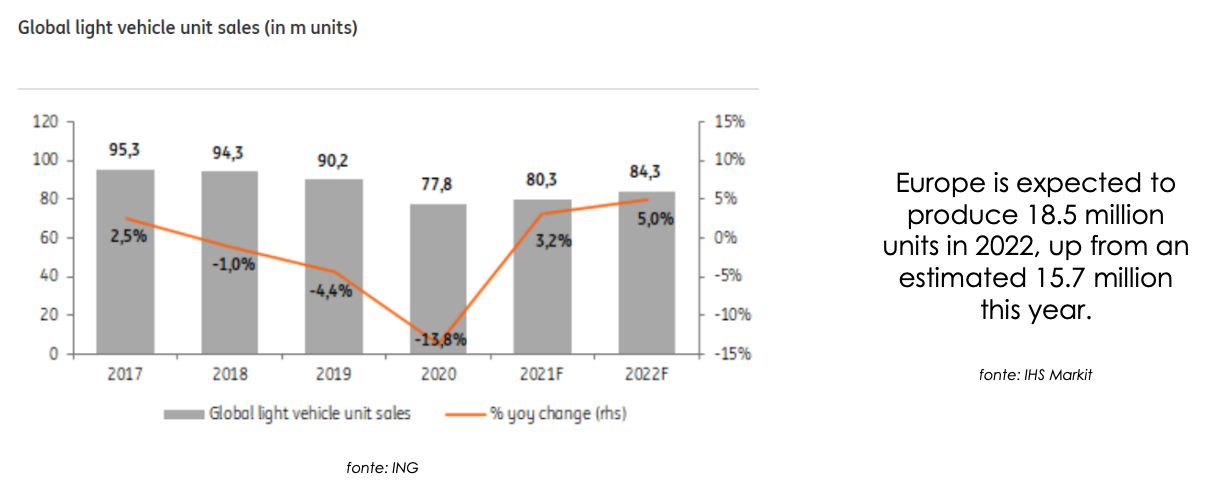

I buoni numeri europei saranno determinati dal momento positivo dei settori utilizzatori, in particolare le costruzioni e l’automotive. Nel real estate le costruzioni residenziali aumenteranno del 2,4% nel 2022 e del +3,7% nel non residenziale, rispetto a un 2021 già brillante (con incrementi rispettivamente del 7,1% e del 3,7% rispetto al 2020). Quanto all’automotive (che rimarrà comunque sotto i livelli del 2017/2018) è prevista una ripresa consistente nella vendita di veicoli. L’aumento stimato per il 2022 è del 5% a 84,3 milio di auto, 18,5 milioni in Europa, in aumento anche rispetto al 2021 (che si chiuderà con una produzione a 15,7 milioni di unità).

Prezzi dei coils in stabilizzazione (il rottame invece avrà nuove fiammate)

Se sul fronte della ripresa ci sarà continuità, su quello delle quotazioni dell’acciaio è attesa un’inversione di rotta, secondo le stime del professore di analisi tecnica nei mercati finanziari Achille Fornasini, in forze all’Università di Brescia. «Il forte aumento dei prezzi che ha causato non pochi problemi alle imprese, potrebbe placarsi tra aprile e maggio», dice Fornasini. Una buona notizia che però da sola non basta e non elimina le altre criticità ancora presenti «la pandemia che prosegue e i temi della logistica, ma soprattutto i rincari dell’energia». Rincari che sono in parte dovuto anche alla speculazione e che potrebbero essere calmierati «utilizzando le notevoli riserve energetiche del nostro Paese, che potrebbero contribuire a normalizzare la situazione».

Nel frattempo l’aumento dei costi di iron ore e coking coal stanno facendo «risalire i costi di carica degli altiforni». In compenso la materia prima acciaio sta tornando su valori di prezzo sostenibili. Le bobine di acciaio, i cosiddetti coils, «avevano toccato un record di prezzo a metà 2021, che però è già in parte rientrato portando a una fase di assestamento per il mercato italiano e globale», dice Fornasini che invece osserva per il rottame un andamento dinamico che fa intravedere «una nuova fase di recupero, possibile nel corso di un paio di settimane».

La view di Federacciai sul mercato: la spinta arriva da costruzioni e automotive

Costruzioni e auto, le une spinte dal Pnrr e le altre pronte a recupere il terreno perso nel 2021 per via della carenza dei microchip, saranno alla base della corsa che la siderurgia compirà nel corso del 2022, secondo il presidente di Federacciai Alessandro Banzato. «I prezzi si stabilizzeranno sul punto di equilibrio tra ordini e andamento della produzione. Saranno elevati per le prossime settimane». Ma, anche se in generale il cielo sembra sereno sul mondo dell’acciaio, ci sono ancora rischi da non sottovalutare. E bisogna spingere sull’acceleratore della buona congiuntura per tentare di rafforzare un settore che per l’Italia è cruciale, in termini di valore. Per questo è un successo aver avviato un tavolo di discussione con il titolare del Mise, Giancarlo Giorgetti, seppur tardivo, come sottolinea Banzato.

«Viste le forti volatilità nei prezzi dell’energia – dice Banzato – questo tavolo è oggettivamente in ritardo. La crisi energetica con quello che ne consegue in termini di aumento dei costi di produzione, mette a rischio gli impianti siderurgici come tutte le fabbriche energivore. Le nostre richieste sul fronte dell’energia sono allineate a quelle di Confindustria: chiediamo in sostanza di riprendere a estrarre il gas dai giacimenti italiani e di diffonderlo a un prezzo calmierato». E inoltre, Banzato suggerisce di modificare il modello di formazione del prezzo dell’energia che oggi si discosta delle dinamiche reali di mercato.

Le proposte di Federacciai al tavolo del Mise

«Possiamo prendere spunto dalla Francia dove il governo ha stabilito che per le imprese energivore il 60% del consumo di gas possa avvenire a un prezzo calcolato e indicizzato ai costi di produzione del nucleare locale. In Italia si potrebbe duplicare questa idea, indicizzando i prezzi dell’energia all’idroelettrico». Il messaggio è chiaro: com’è chiaro quello riguardo ai certificati CO2. «Un mercato drogato, perché negli anni la parte finanziaria è cresciuta in maniera sproporzionata. È necessario riagganciarlo ai valori reali, se non vogliamo che le risorse siano interamente assorbire da questi certificati e non ce ne sia per investire nella riduzione delle emissioni». Tutti questi temi sono stati portati al tavolo del Mise.

Una politica industriale per l’acciaio?

La visione del ministro Giorgetti è altrettanto chiara ed è stato lui stesso ad esplicitarla partecipando lo scorso ottobre all’assemblea annuale della Federacciai a Milano. Giorgetti aveva detto che «parlare di acciaio è parlare del cuore dell’industria e della manifattura italiana: un cuore strategico, qualcosa di cui non si può fare a meno». E si era espresso a favore di un uso intensivo del gas in attesa che le tecnologie che sfruttano l’idrogeno siano a regime. Nello specifico su un piano nazionale dell’acciaio, il ministro però aveva detto di sentirsi frenato «da una situazione ancora mutevole», che di certo è ancora presente. Sia per l’evoluzione incerta della pandemia e delle crisi collegate. Sia per le questioni italiane di Taranto e Piombino, ma anche per sfide globali, quali sono la decarbonizzazione e «un sistema dei prezzi drogato sia dal tema delle materie prime, sia dalle speculazioni sui prezzi dell’elettricità e del gas». Forse però i tempi sono maturi per spingere sull’acceleratore di riforme strutturali in difesa di un settore che per l’Italia resta creativo di valore e lavoro.

")