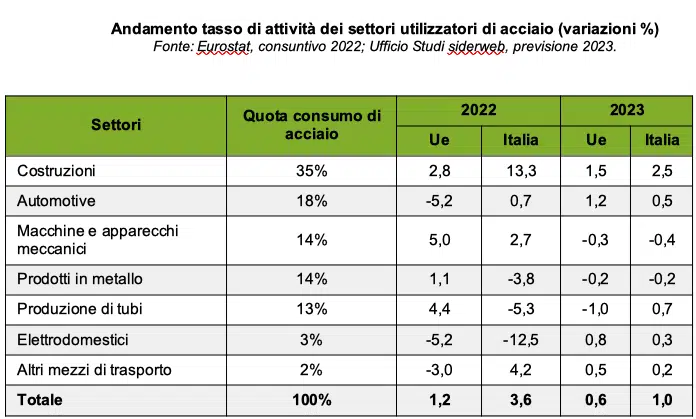

Nel 2023 il consumo di acciaio in Italia crescerà solo dell’1%, contro il 3,6% del 2022. Una crescita modesta provocata dalle vicissitudini regolamentari e di mercato dei tre settori industriali che, sommati, rappresentano 2/3 del consumo di acciaio in Europa: costruzioni, automotive, meccanica strumentale. Raccontare queste dinamiche significa far capire che cosa sta davvero succedendo a tutta la manifattura italiana. Lo ha fatto un recente convegno online di Siderweb, che ha raccolto dati e opinioni dei tre direttori delle associazioni confindustriali di settore coinvolte: Gianmarco Giorda, direttore generale di Anfia, Alfredo Mariotti, direttore generale di Ucimu-sistemi per produrre e Massimiliano Musmeci, direttore generale di Ance. Industria Italiana ha rielaborato ciò che è emerso.

Una filiera, quella siderurgica, minata non solo dalla pandemia – in Italia nel 2020 il consumo ha subito un calo del 18,4% – e dalla guerra tra Russia e Ucraina, che ha rallentato la ripresa post Covid. Le sfide dei tre settori utilizzatori chiave sono molteplici. L’elettrificazione dell’auto, lo stop alla cessione dei crediti del Superbonus 110% e l’indebolimento degli incentivi Industria 4.0. In dettaglio, dovrebbero arretrare leggermente macchine e apparecchi meccanici (-0,4%) e prodotti in metallo (-0,2%), le costruzioni saliranno solo del 2,5% (+13,3% nel 2022) mentre l’automotive dovrebbe registrare un +0,5% (contro il +0,7% dello scorso anno).

Cosa significano questi numeri? Che in Italia la mancanza di una vera politica industriale sta danneggiando – anche – la filiera siderurgica più a valle, quella degli utilizzatori di acciaio. La transizione ai veicoli elettrici è stata imposta senza dare la possibilità al comparto di riconvertirsi e assimilare tutte le nuove tecnologie e il know how necessari. Mentre bonus e incentivi non seguono una logica strutturale che possa permettere ai comparti che ne beneficiano una crescita lineare e sul lungo periodo. Ma per capire come si è arrivati a questi numeri – che nel caso di automotive, costruzioni e meccanica strumentale verranno analizzati dettagliatamente più avanti – è necessario fare una panoramica del consumo di acciaio in Italia e nel mondo.

L’utilizzo di acciaio: dal debito sovrano in Italia alla fine del mega ciclo espansivo dell’economia cinese

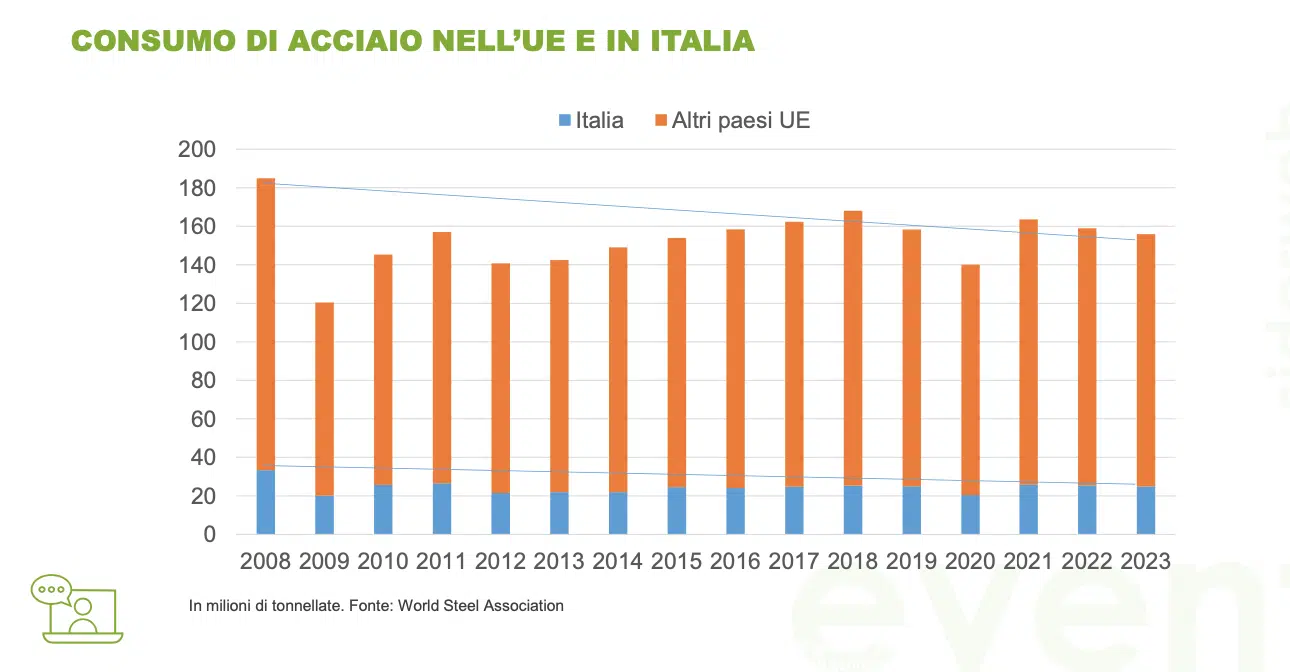

Ma prima di entrare nel vivo dei settori, vediamo le dinamiche generali. Il consumo mondiale di acciaio è cresciuto ad un tasso medio annuo intorno all’1% nell’ultimo quinquennio (2018-2022), rispetto al 2,7% del decennio precedente. Peraltro, tale incremento si è concentrato in soli due anni (2019 e 2021) che hanno consentito di compensare il calo registrato nel 2020 a causa della pandemia di Covid-19, e nel 2022 in conseguenza dell’invasione dell’Ucraina da parte della Russia. Inoltre, hanno influito sul modesto incremento del consumo di acciaio anche altri fattori, quali: la fine del mega ciclo espansivo dell’economia cinese e della connessa forte domanda di acciaio che ha condizionato l’andamento del mercato per oltre un ventennio; la riduzione dell’intensità di acciaio nella produzione di beni di investimento, intermedi e di consumo a causa anche dello sviluppo di materiali sostitutivi; il ridimensionamento di alcuni settori ad elevato consumo di acciaio nei Paesi sviluppati causato anche dallo spostamento di parte della loro produzione nei Paesi emergenti ed in via di sviluppo.

Dopo il calo del 18,4% del 2020, in Italia il consumo di acciaio ha registrato un incremento di circa il 30% nel 2021, superando il livello pre-Covid. Tuttavia, rimane rilevante (-22,5%) lo scostamento negativo rispetto al tetto di oltre 33 milioni di tonnellate raggiunto prima della grande crisi economico-finanziaria del 2008. Inoltre, negli altri Paesi dell’Ue la riduzione del consumo di acciaio causato dalla pandemia e la successiva ripresa sono state meno forti rispetto all’Italia. Anche il gap nei confronti del livello pre-crisi economico-finanziaria del 2008 risulta molto più ridotto (-13,8%). «Alla base di queste discrepanze ci sono le differenti dinamiche riguardanti i settori utilizzatori di acciaio nel periodo considerato – spiega Gianfranco Tosini dell’Ufficio Studi siderweb – L’andamento della domanda in Italia e Ue è stato allineato fino alla crisi dei debiti sovrani del 2011-2014: in quegli anni il gap italo-europeo si è ampliato, crescendo sino al 2019-2020 e poi riducendosi leggermente nell’ultimo biennio».

Ogni comparto ha inciso sul consumo totale di acciaio negli ultimi 15 anni, ma nei prossimi due anni cosa succederà? Sicuramente pesano le incertezze sull’economia a causa di eventi eccezionali di cui ancora non si intuisce quale sarà il decorso. Nel 2023 cresceremo almeno con un passo pari alla media europea, mentre nel 2024 il nostro ritmo di crescita sarà inferiore rispetto alla media Ue. Ma se saremo in grado di realizzare completamente il Pnrr il differenziale negativo rispetto dovrebbe colmarsi. L’acciaio in Italia ha di fronte un primo semestre 2023 di rallentamento rispetto al 2022; la seconda parte dell’anno, invece, dovrebbe chiudersi con il segno “più”. Nei Paesi dell’Ue, il consumo reale di acciaio, dopo una crescita dell’1,3% nel 2022, registrerà una riduzione dello 0,8% nel 2023, concentrata soprattutto nella prima parte dell’anno (-5%). Mentre quello apparente, dopo la riduzione del 4,5% nel 2022, dovrebbe registrare una flessione molto più ridotta nel 2023 (-1,5%, che sarà concentrata nella prima part dell’anno a causa dell’incertezza del contesto socio-economico ed alla conseguente stagnazione dell’attività produttiva dei settori utilizzatori).

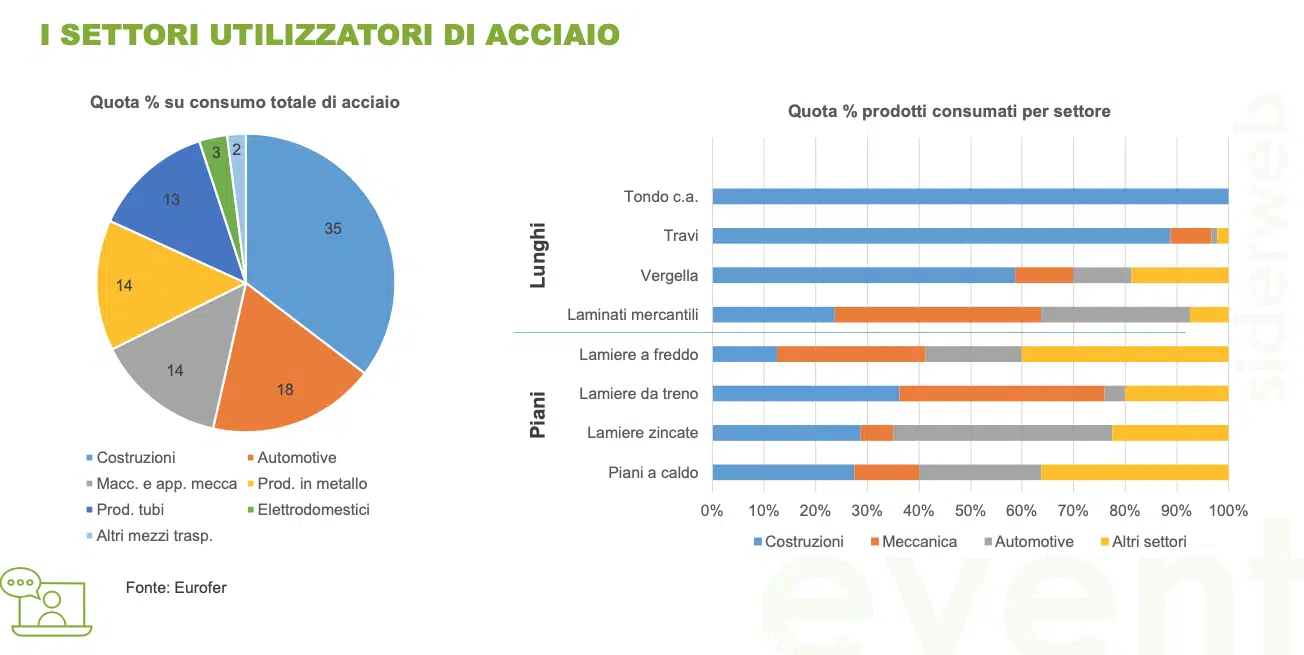

Costruzioni: diario di un comparto che consuma il 35% di acciaio

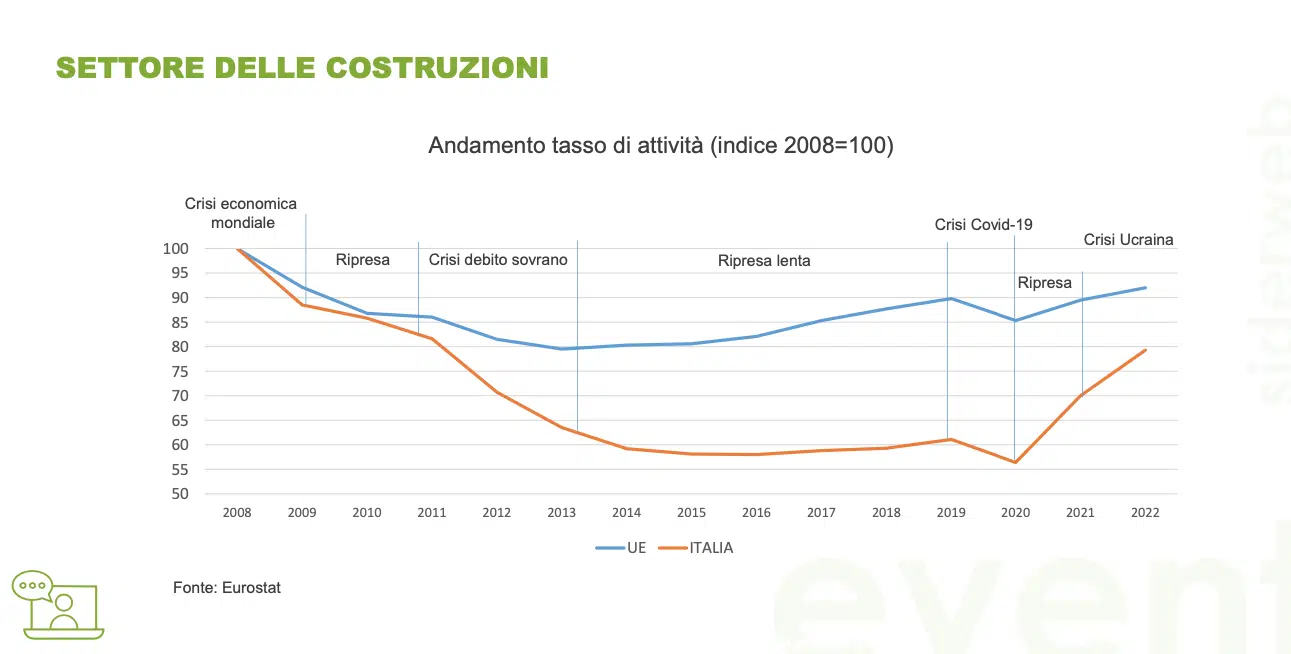

Per le costruzioni l’Italia è stata teatro di una lunga crisi, che si è alleviata solo negli ultimi anni grazie ai bonus per le ristrutturazioni. Il comparto, che consuma il 35% dell’acciaio, ha subito un forte calo dell’attività durante gli anni di crisi del debito sovrano arrivando a sfiorare il -40% nel 2016, per poi uscire dal tunnel recessivo appena prima della pandemia. Nel 2022 il settore ha registrato un incremento dei volumi del 12%, che ha fatto seguito alla caduta forte del 2020. A questo risultato ha contribuito in modo fondamentale la manutenzione straordinaria abitativa che ha segnato un +22% di crescita, mentre più contenuta è stata quella del segmento opere pubbliche (+4%). Sono stati gli interventi del governo a rilanciare le attività grazie ai bonus per le ristrutturazioni, che hanno un consumo intrinseco di acciaio ridotto rispetto alle nuove costruzioni e agli investimenti in infrastrutture. L’impatto della crescita del settore delle costruzioni sulla domanda del consumo di acciaio avrà massima evidenza con la realizzazione del Pnrr perché assisteremo alla messa a terra di tutta una serie di investimenti in infrastrutture che sono ad alta intensità di domanda di acciaio. Tra il 2023 e il 2025 assisteremo a una chiusura del differenziale con l’Ue in quanto l’incidenza del Pnrr sul pil in Italia è molto più elevata rispetto alla media degli altri Paesi europei, anche se rimaniamo comunque sotto del 20% rispetto al tasso di attività e di consumo di acciaio da parte delle costruzioni rispetto al massimo toccato nel 2008.

«La crescita della produzione nelle costruzioni dell’ultimo biennio – commenta Tosini – ha portato a un proporzionalmente modesto aumento del consumo di prodotti siderurgici, visto che per le ristrutturazioni l’impiego di acciaio è relativamente limitato. È atteso, invece, un miglior apporto in termini di assorbimento di acciaio da parte del Pnrr». Il Piano Nazionale Ripresa e Resilenza quanto stimolo potrà dare alla domanda? «Nel 2023 ci aspettiamo un contributo forte da investimenti pubblici, con una crescita del 25% legata al Pnrr e una diminuzione della manutenzione straordinaria (-25%) – spiega Massimiliano Musmeci, direttore generale Ance, Associazione Nazionale Costruttori Edili – Si tratta di un dato complessivo di leggera contrazione rispetto al 2022, anno in cui siamo cresciuti del 12%: dovremmo avere un -5%, ma è un dato raffrontato a un anno di crescita impetuosa. Le previsioni si basano sul calo forte che avremo della manutenzione straordinaria, ci aspettiamo una contrazione importante derivante dalla situazione dei bonus edilizi e del credito d’imposta incagliato: le norme in vigore dal 2023 sono più restrittive e ci sarà meno espansione».

Un ruolo importante nel panorama che si sta delineando nell’edilizia riguarda il green, che sta rapidamente cambiando i modelli di business del comparto a causa della richiesta di costruzioni sostenibili, riduzione delle emissioni degli edifici e utilizzo di materiali riciclati e riciclabili. Il Pnrr è fortemente orientato verso la transizione ecologica del comparto edile: basti pensare che il 40% delle emissioni di anidride carbonica è legato a questo settore e il 47% del totale dei rifiuti speciali proviene dai cantieri. «L’acciaio è decisivo rispetto alla transizione green delle costruzioni – prosegue Musmeci – perché ha un impatto importante sull’ambiente in fase di realizzazione, ma ha anche un ciclo di vita molto lungo e ne è facile anche il riutilizzo poiché può essere recuperato. Le imprese della filiera siderurgica, per agevolarci, dovrebbero sostenere la ricerca di prodotti con performance superiori e in linea con le nuove esigenze del mercato sia per quanto riguarda le opere pubbliche sia per l’edilizia privata. Così da raggiungere il prima possibile gli obiettivi Esg».

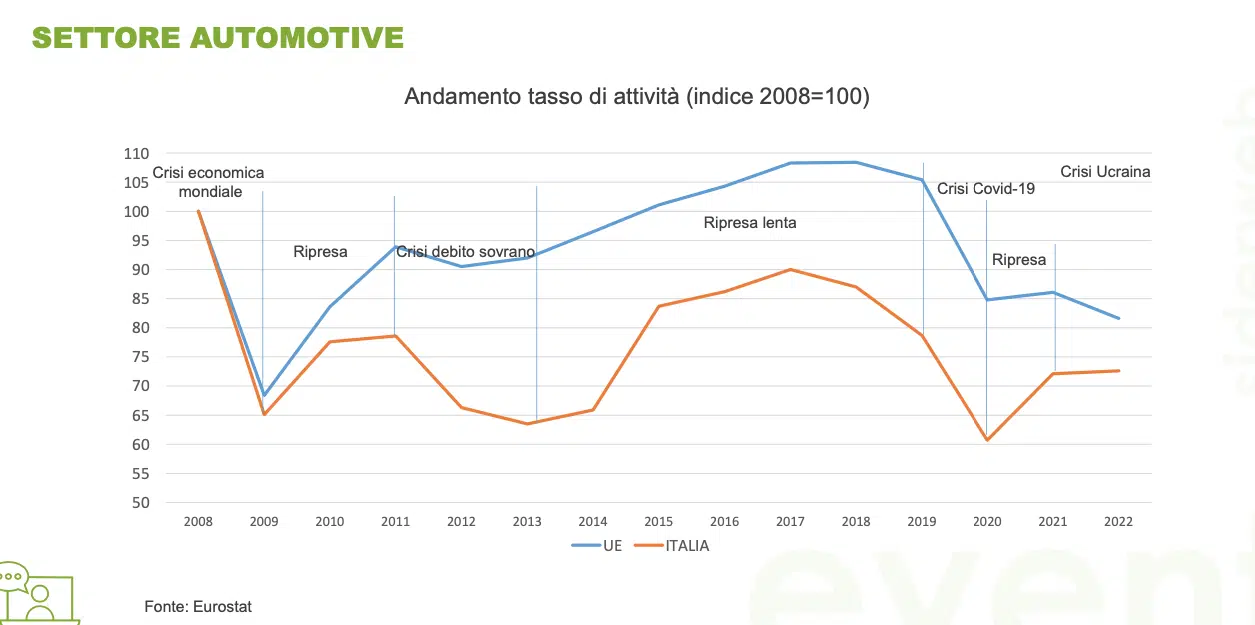

Automotive: diario di un comparto che consuma il 18% di acciaio

L’automotive ha subito maggiormente rispetto al resto dell’Ue i morsi della crisi e si trova su livelli di attività nettamente inferiori rispetto sia al 2008 sia ai partner continentali. Il comparto, che consuma il 18% di acciaio, deve fare i conti con il pacchetto Fitfor55 e la scelta molto netta, dal punto di vista tecnologico, di vendere dal 2035 solo autovetture e veicoli commerciali leggeri elettrici o a idrogeno con celle a combustibili. Dunque stop alle immatricolazioni di macchine a benzina e diesel. «È stata prese una scelta unitecnologica – commenta Gianmarco Giorda, direttore generale di Anfia, Associazione Nazionale Filiera Industria Automobilistica – noi ci eravamo battuti per un’apertura anche ad altre tecnologie al 2035 che potrebbero dare un giusto contributo al mondo dei trasporti, con la possibilità di inserire biocombustibili o carburanti sintetici che hanno un’impronta carbonica praticamente a zero, dal momento che i carburanti sintetici catturano la co2 dell’atmosfera e la riutilizzano in senso positivo nella fabbricazione di combustibili. Ma non siamo stati ascoltati».

Con l’elettrificazione, cambia notevolmente la catena di fornitura dell’automotive, con grande impatto anche sulla siderurgia. Infatti, l’auto elettrica ha meno componenti rispetto a un’endotermica ed è anche meno complessa da un punto di vista tecnologico, dunque necessita di meno acciaio per la sua costruzione. Inoltre, «una parte dei nuovi componenti è sempre più prodotto internamente dai costruttori. I grandi Oem – chiosa Gianmarco Giorda – stanno producendo per esempio i motori elettrici, perché hanno il problema di come gestire la manodopera in eccesso in questa transizione all’elettrico. Ciò è un’ulteriore limitazione alla diversificazione dell’attività da parte di aziende che oggi producono per esempio serbatoi, sistemi di scarico… che in Unione europea non potranno più essere prodotti, o perlomeno potranno esserlo solo per l’export. Di certo, stiamo vedendo molta proattività nella filiera della componentistica nel guardare alle altre tecnologie legate all’auto elettrica». Sono 2.200 in Italia le aziende della componentistica automotive, circa 4-500 sono toccate dalla transizione all’elettrico. «Buona parte – prosegue Giorda – sta guardando ad altre soluzioni o ad altri settori, come l’aeronautica e il ferroviario, dove le loro competenze possono trovare applicazione e diversificazione del fatturato».

Non ci sono buone notizie neanche per i produttori di acciaio che lavorano con la filiera dell’automotive: il calo del consumo è giustificato dal fatto che l’Europa negli ultimi 4 anni ha perso quasi 5 milioni di auto prodotte, passando da circa 15 milioni e mezzo di autovetture a 11 e mezzo: numeri che hanno un grande impatto sulla domanda d’acciaio, tenuto conto che all’incirca il 75% delle auto è costituito da metalli vari, per cui l’acciaio ha una componente importante in questa percentuale. Inoltre, la produzione di auto elettriche e plug in hybrid necessita di ridurre il più possibile i pesi: una batteria pesa da 300 ai 400 chili, dunque c’è la necessità di alleggerire gli altri componenti. «Avremo bisogno sempre più di acciai con performance di qualità maggiori, che siano resistenti e performabili – continua Giorda – Oltre all’acciaio il settore dell’auto sta esplorando anche materiali diversi: alluminio, magnesio, carbonio, che hanno caratteristiche utili all’alleggerimento del peso della vettura. In Italia la produzione di autoveicoli negli ultimi anni è scesa e si sta assistendo a un mix di macchine prodotte elettriche e plug in che è molto più elevato rispetto ad altri Paesi: produciamo 60/70mila 500 elettriche a fronte di 450mila auto, un tema che i produttori di acciaio devono tenere sotto osservazione». C’è un’altra sfida del processo di elettrificazione del parco mezzi, che trova l’Italia «Senza un’offerta adeguata nel comparto dei prodotti piani in acciaio – sottolinea Tosini – La crisi dell’ex Ilva ha comportato ritardi non indifferenti in termini di qualità dei prodotti da offrire. Non c’è offerta di prodotti ultra-resistenziali, non produciamo lamierino magnetico, speriamo di farlo nei prossimi anni».

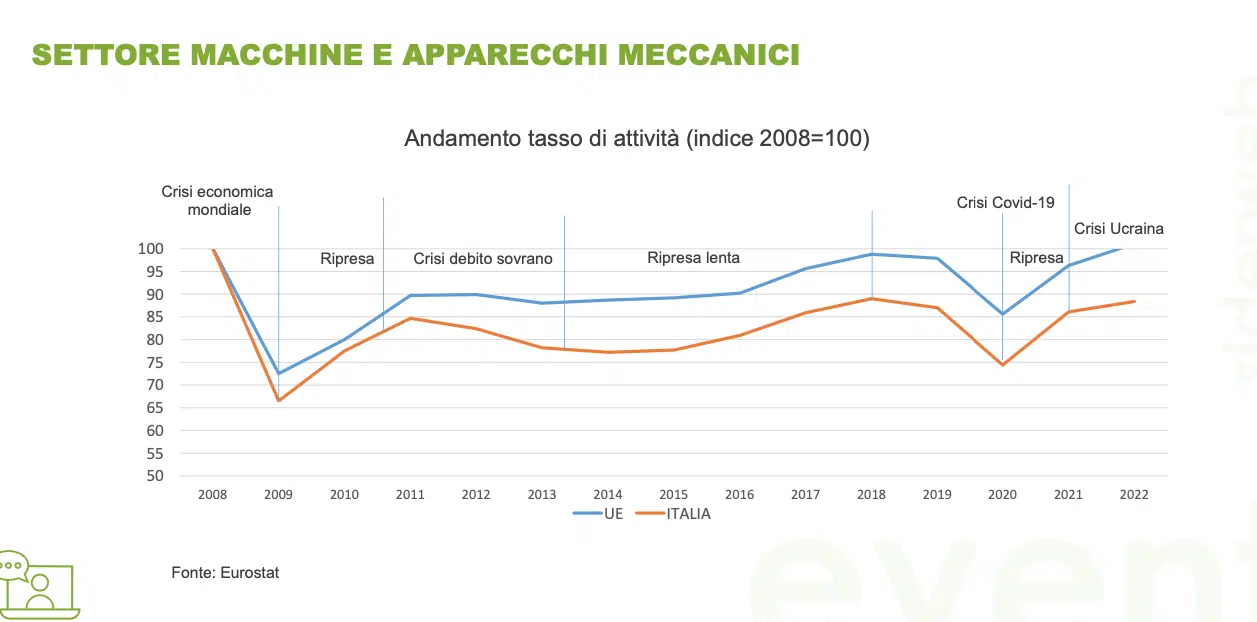

Macchine e apparecchi meccanici: diario di un comparto che consuma il 14% di acciaio

Dopo un 2022 estremamente soddisfacente per l’industria italiana delle macchine utensili, il 2023 «sarà un anno ancora positivo, perché le aziende hanno ordini per circa dieci mesi di lavoro, il doppio del normale, e si prevede che tutti gli indicatori economici saranno in miglioramento – afferma Alfredo Mariotti, direttore generale di Ucimu-Sistemi per produrre – quest’anno la produzione dovrebbe salire del 6% rispetto al 2022, le esportazioni del 3,1%, le consegne sul mercato interno del 5,3%. I consumi saranno 6,8 miliardi di euro, un nuovo record dopo i 6,6 miliardi del 2022». Facendo un passo indietro, il quarto trimestre del 2022 è stato il migliore dell’anno con un incremento degli ordini pari al 5,4% sul mercato interno e al 2,4% su quello estero, in entrambi i casi rispetto allo stesso trimestre del 2021. Una differenza, in termini di crescita, legata alla spinta del piano 4.0, che ha visto le imprese accettare più ordini sul mercato interno che non sull’estero.

Per quanto riguarda il consumo di acciaio della meccanica strumentale, il differenziale tra l’Italia e gli altri Paesi europei si è accumulato durante il periodo del debito sovrano e non si è ridotto, ma il Pnrr potrà agevolare le imprese di comparto. La media europea è tornata ai livelli del 2008, mentre l’Italia è sotto del 15%. Relativamente ai componenti in metallo, il gap tra il nostro Paese e l’Europa è ampio e non si è ridotto neanche con la ripresa post pandemica, ma anzi è aumentato con la guerra tra Russia e Ucraina: l’Italia registra un -28% rispetto al 2008, un gap incolmabile. L’Europa è a -5%, potrebbe riposizionarsi sui livelli del 2008. Anche il tema della sostenibilità lega il comparto dell’acciaio con quello delle macchine e apparecchi meccanici. «Le azioni green intraprese dalle aziende siderurgiche avranno grossi impatti positivi sul settore delle macchine utensili – afferma Mariotti – in particolare per quanto riguarda l’utilizzo corretto delle risorse, la ricerca e uso di fonti alternative all’energia e il riciclo di materiale. Il tema della sustainability è quello su cui si sta maggiormente concentrando Ucimu: lasceremo il nostro marchio solo alle aziende che hanno a cuore la sostenibilità ambientale, economica e sociale. Abbiamo lanciato iniziative con corsi di formazione ad hoc per le imprese associate, e stiamo arrivando a definire un modello di valutazione fatto con l’Università Cattolica. Siamo una delle prime associazioni confindustriali a presentare un bilancio di sostenibilità del settore».

Oltre alla transizione ecologica, il comparto dei beni strumentali ha subito profondi cambiamenti a causa delle vicissitudini legate a Covid e guerra, che hanno accorciato e ridimensionate le catene del valore. «Il 90% delle nostre imprese è rappresentato da pmi – prosegue Mariotti – dunque l’accorciamento della value chain ha portato vantaggi alle nostre aziende, perché una globalizzazione esasperata da un lato poteva creare l’illusione di poter rispondere a una domanda globale, e dall’altro poteva far credere all’imprenditore di risparmiare svolgendo alcune attività in Paesi lontani. Ma è una falsa attesa perché le pmi hanno più facilità con catene di fornitura di prossimità. In questo nuovo scenario le nostre organizzazioni dovranno affrontare due sfide: le nuove supply chain e il recupero sul mercato estero».

")