di Laura Magna ♦ Nuove regole per i piani individuali di risparmio, con il vincolo di investire una quota in Pmi e in fondi Vc. La valutazione degli esperti potrebbe essere positiva, ma …bisogna attendere i decreti attuativi. Il punto di vista del deputato Centemero, che ha proposto i cambiamenti, di Lambiase di IR Top e Vadori di Finint

Cambiano i Pir con l’obiettivo di diventare più funzionali all’economia reale. I piani individuali di risparmio creati nel 2017, secondo quanto prevede la Finanziaria 2019, dovranno investire obbligatoriamente il 3,5% della raccolta sulle Pmi e un’altra quota identica in fondi di Venture capital. Industria Italiana ne ha parlato con Giulio Centemero, il deputato della Lega che ha proposto a suo tempo l’emendamento. E ha approfondito quali potrebbero essere i possibili effetti su Aim e sul mercato del Vc con Anna Lambiase, amministratore delegato di IR Top Consulting, società di consulenza specializzata nell’advisory per la quotazione su Aim, e con Daniele Vadori, responsabile investimenti azionari di Finint Investments SGR, uno dei maggiori operatori nella gestione di fondi alternativi in Italia.

Situazione di stallo

Al momento l’emendamento Centemero sta creando uno stallo nel mercato dei Pir, in quanto i prodotti che negli ultimi due anni si sono distinti per una raccolta monstre (circa 20 miliardi di euro, di cui solo 327 milioni, per ovvi motivi legati alle dimensioni, sul listino Aim), non sono più compliant, e le case di gestione si stanno organizzando per adeguarsi. Prima però si dovranno attendere i Decreti attuativi che dovrebbero chiarire tutti i dubbi sulla reale portata della nuova norma. La cui ratio è, in ogni caso, chiara: offrire un impulso alle Ipo e agli investimenti azionari delle micro aziende che costituiscono l’ossatura del nostro sistema industriale e dare slancio all’innovazione che passa attraverso il finanziamento delle startup. L’obiettivo finale è favorire sempre più il passaggio dal debito all’equity per le imprese a rafforzamento dell’ecosistema per la crescita.

La ratio della norma e i rischi

A Industria Italiana la spiega il capogruppo della Lega nella Commissione Finanze della Camera, Giulio Centemero, autore dell’emendamento. «L’emendamento è stato proposto nell’ottica del recupero di capitali per le pmi – ha rimarcato – Questi vincoli alla deducibilità sono stati inseriti dunque sia per reperire fondi e capitale alternativo per le nostre piccole e medie imprese sia su stimolo di consumatori e consulenti che hanno comprato o venduto un prodotto non solo per godere di un beneficio fiscale, ma con l’obiettivo di finanziare l’economia reale italiana. In alcuni casi non si sono osservati rilevanti impatti a catena sul sistema Paese, quindi sulle pmi e sulla creazione di posti di lavoro. E inoltre, per i piccoli risparmiatori, aver investito in Pir ha talvolta determinato perdite a causa delle condizioni di mercato del 2018 e commissioni».

Ovviamente il rischio che la raccolta sui Pir possa diminuire esiste ed è lo stesso Centemero ad ammetterlo. «D’altronde si è già osservato un calo del 70% tra il 2017 e il 2018: bisogna provare a dare una scossa per riaccendere l’interesse soprattutto dei piccoli. Tuttavia, ritengo sia sensato che per godere del beneficio fiscale ci siano questi vincoli, che non sono così stringenti in fatto di magnitudine dei numeri». L’intenzione di Centemero è ben esemplificata dall’adozione da parte della Legge di Bilancio di definizioni lasche, che quindi aumentino e non riducano lo spettro investibile: «Per esempio riguardo ai Fondi VC: parliamo di Sicaf, che può fare capo anche al Pe, proprio per cercare di non porre un limite troppo stringente. Lo scenario si chiarirà con i decreti attuativi: la bozza del Mef è stata mandata al Mise a metà febbraio. Siamo in dirittura d’arrivo, nel frattempo, anche la stessa definizione di Pmi è in corso di revisione da parte della Commissione Europea e potrà essere meno restrittiva aumentando il numero delle società investibili».

Effetto scossa a favore dei “piccoli”

I numeri ci aiutano a dare una dimensione ai possibili effetti del nuovo vincolo. L’investimento medio per Pir a persona è ammontato a 13 mila euro: il che vuol dire che la quota che sarà destinata ad Aim e fondi Vc si attesterà a circa 91 euro procapite: «Una cifra simbolica che può aiutare il mercato – ha affermato Centemero – Tentiamo di dare una scossa emotiva. Certamente sarebbe stato ideale creare degli strumenti ad hoc anziché modificare le norme sui Pir ma non è stato possibile sia mancanza di copertura sia per i tanti livelli di negoziazione della finanziaria. Avremmo anche voluto defiscalizzare gli Eltif, il nuovissimo Pir europei, ma per le stesse ragioni non è stato possibile».

Pir: un driver di crescita per il mercato Aim

Che i Pir abbiano il potere di migliorare la liquidità su un listino come Aim è stato già dimostrato dai numeri dell’ultimo biennio. «I Pir hanno determinato un effetto molto positivo su Aim, sia in termini di investitori entrati nel capitale delle quotate, il cui flottante è detenuto per il 25% da questi fondi, ma anche e soprattutto in termini di controvalore medio degli scambi, che sono sensibilmente aumentati dall’introduzione dello strumento». A dirlo a Industria Italiana è Anna Lambiase, amministratore delegato di IR Top Consulting, società specializzata nell’advisory per la quotazione su Aim.

Il controvalore medio degli scambi è misurato dall’ultimo Osservatorio Aim realizzato da IR Top Consulting e si basa su un confronto effettuato tra gli scambi medi giornalieri di Aim del Ftse/Small cap. Dice Lambiase: «Ebbene, se nel 2016 il controvalore medio giornaliero di Aim era di 24mila pezzi scambiati, nel 2017 era passato a 120mila per poi ritracciare leggermente nel 2018 a 98mila, per le condizioni di mercato. Rileva notare che i valori del 2017 e del 2018 sono rispettivamente 5 e 4 volte superiori a quelli dell’era pre Pir. E, rispetto al Ftse/Small cap il gap, che nel 2016 era di uno a 10, si è assottigliato per portarsi nei primi mesi del 2019 a un rapporto di uno a due. La liquidità dei titoli è decisamente migliorata per effetto dell’ingresso di nuovi investitori».

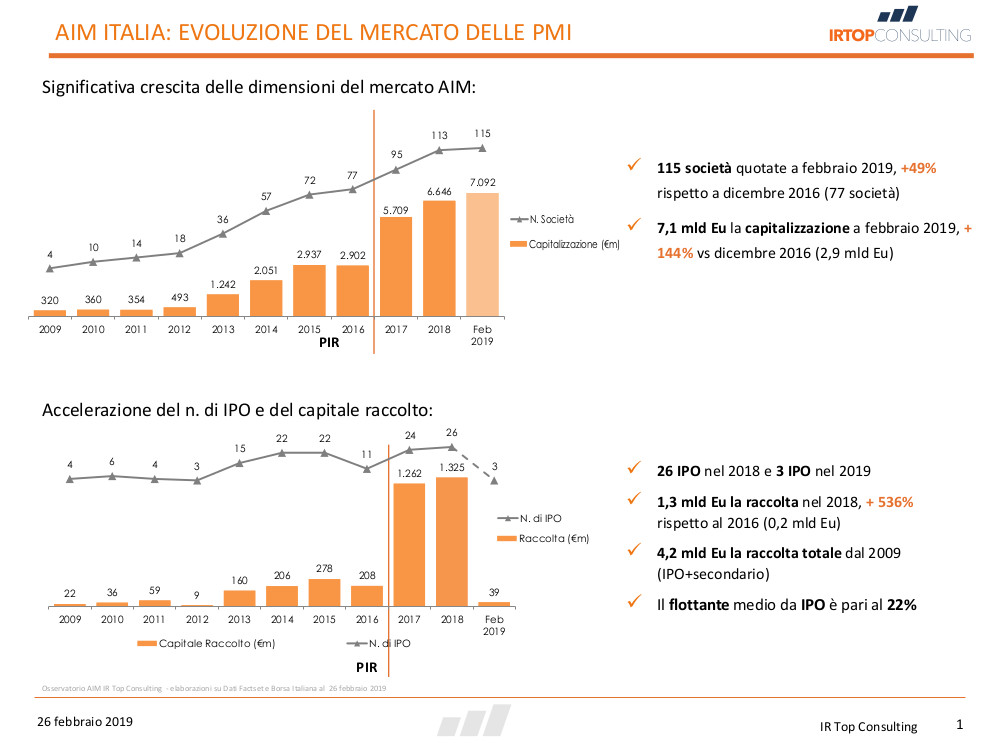

I nuovi investitori spingono le Ipo

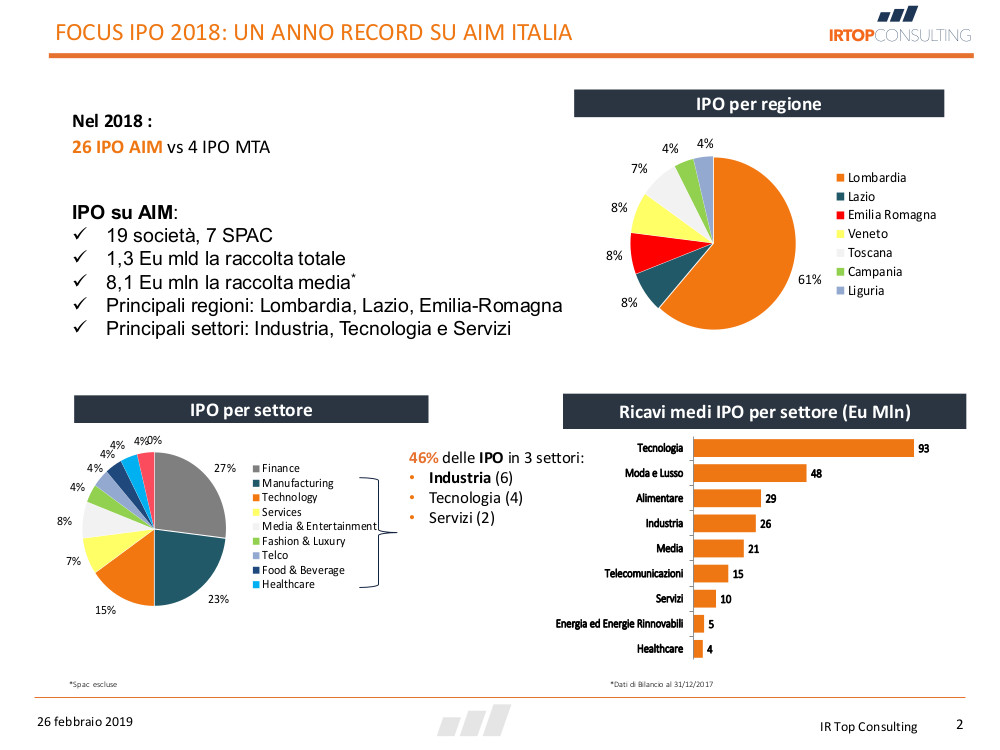

Questi nuovi investitori sono ad esempio Mediolanum, a cui fa capo una quota di circa 100 milioni di euro su Aim o Anima, che detiene 47 milioni sullo stesso listino, solo per citare due casi di Sgr che hanno in portfolio prodotti Pir. Ma è sensibilmente aumentata anche la capitalizzazione su Aim: a febbraio 2019 ammontava a 6,9 miliardi di euro contro i 2,9 miliardi di dicembre 2016 (+137%) con le società quotate passate a 115, il 49% in più rispetto a dicembre 2016 – quando erano 77. Aim è stato il protagonista assoluto delle quotazioni nell’ultimo biennio: sono state 51 le Ipo sul listino delle piccole contro le 11 registrate su Mta, per una raccolta media di 9,4 milioni di euro. Se pre-Pir la raccolta su Aim era stata di 295 milioni (nel 2016) nel 2017 è ammontata a 2 miliardi e nel 2018 a 2,4 miliardi.

Le Ipo sono dunque aumentate anche grazie ai Pir: «Le aziende sanno che ci sono istituzionali e professionali che poi scambieranno i titoli: i Pir hanno dato una scossa all’atavica carenza di investitori professionali e ci aspettiamo che a seguire arrivino sul mercato anche Fondi pensione e casse di previdenza che hanno un orizzonte di lungo periodo del tutto coerente con l’investitore Aim e con quello che punta sui Pir», dice Lambiase. Secondo l’amministratore delegato di IR Top Consulting il successo di Aim è stato guidato anche da altri due elementi. «Il regolamento di Borsa italiana si è mosso nell’ottica di migliorare la copertura delle quotate su Aim, tanto da inserire l’obbligo di avere almeno una ricerca societaria e questo ha creato interesse per analisti anche indipendenti ad analizzare le aziende, noi stessi abbiamo una divisione ad hoc dedicata a questa funzione. Gli imprenditori ne stanno comprendendo l’importanza per la valutazione delle azioni sui circuiti internazionali. Ci stiamo avvicinando insomma alle prassi del mercato principale».

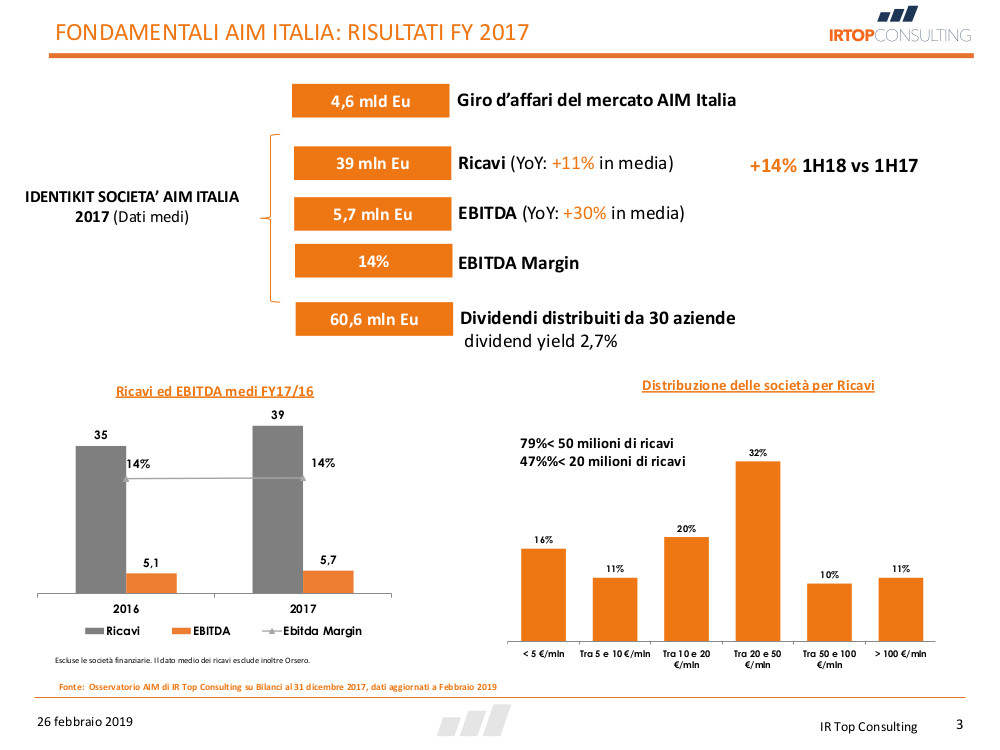

E infine, a spingere il listino delle piccole, è intervenuta anche la defiscalizzazione dei costi di quotazione: «è un driver importante che ha fatto aumentare sensibilmente il numero delle aspiranti quotande. Noi stiamo seguendo un numero importante di aziende come advisor: le conduciamo verso l’Ipo attraverso un modello di valutazione. Abbiamo definito una serie di criteri di selezione, innanzitutto parametri economico finanziari: fatturato superiore a 20 milioni con una crescita dello stesso di oltre il 5% annuo. Richiediamo che l’ebitda margin sia superiore al 10% e l’utile netto positivo; mentre la Pfn su Ebitda deve essere inferiore a 4. Superato questo primo step, passiamo a un’analisi qualitativa, legata al posizionamento dell’azienda e al mercato di riferimento: dunque verifichiamo che l’azienda sia operativa in un mercato/settore caratterizzato da un’importante crescita attesa; valutiamo la presenza all’estero che indica un minor rischio paese e la presenza di brevetti che è una stima del grado di innovazione. L’esistenza di un brand può rappresentare un vantaggio competitivo mentre una partecipazione azionaria d iun investitore istituzionale indica il grado di apertura e trasparenza dell’azienda verso gli stakeholder».

Tecnologia e manifattura guardano alla Borsa

Le aziende seguite da IR Top Consulting «operano prevalentemente nella tecnologia e nel settore industriale, che si sta facendo sempre più forte sul mercato. Se per la tecnologia c’è un tema di funding per la manifattura si tratta di un cambiamento di paradigma: le aziende vedono finalmente uno strumento alternativo al canale bancario e intendono crescere». In conclusione, secondo Lambiase, «il vincolo di investire una quota dei Pir in Pmi è sicuramente interessante per il futuro sviluppo del listino, ma bisognerà capire come interpreteranno la norma i decreti attuativi», avverte Lambiase: «perché potrebbero esserci versioni stringenti che prevedono non solo si tratti di pmi, ma anche che abbiano almeno 7 anni di vita: se così fosse, su Aim le società investibili sarebbero solo 12. In ogni caso, attendiamo di vedere cosa accadrà».

Incognita decreti attuativi

«La norma che cambia i Pir è ancora molto fumosa: il 3,5% è l’unico parametro che conosciamo», conferma Daniele Vadori, responsabile investimenti azionari di Finint Investments SGR, uno dei maggiori operatori nella gestione di fondi alternativi in Italia. Le perplessità attuali nascono, a dire del gestore, perché in effetti si introduce una nuova definizione di pmi dentro quella generale intorno a alla quale i Pir erano stati costruiti ab origine. «E in fondo non si comprende perché si dovrebbe riorientare i portafogli solo verso Aim. Un secondo momento di perplessità nasce sulla size: Mediolanum ha raccolto 1,5 miliardi nell’arco di due anni sui Pir, per esempio. È ovvio che considerando che il mercato complessivo dell’Aim capitalizza 7 miliardi se la sola Mediolanum si fosse concentrata su quel mercato sarebbe diventata di fatto azionista di maggioranza delle società dell’Aim. Dunque, gli operatori si chiedono come fare a ottemperare il nuovo vincolo, considerato anche che sono fondi aperti. La soluzione ideale sarebbe stata costruire un fondo Pir con fondi chiusi, come aveva richiesto Assogestioni per tutto il 2018, ma non è detto che nei regolamenti attuativi questa opportunità non ritorni in campo, anche perché sarebbe un modo per alleviare le difficolta tecniche dei fondi più grandi e sostenere il mercato», spiega Vadori.

Nei nuovi Pir il potenziale per dare vita a un vero mercato italiano del VC

E a frenare la portata della norma, in ogni caso, potrebbe intervenire un problema strutturale dell’economia reale italiana che attiene alla cultura dell’imprenditore. «Le aziende dovrebbero quotare percentuali di capitale più consistenti, mentre spesso il capitalista italiano preferisce conservare il controllo e lasciare al mercato un flottante piccolo, del 15%: dunque le pmi che pure sarebbero significative in termini di capitalizzazione rimangono piccole sul mercato. Se le aziende quotate mettessero a disposizione più capitale da sottoscrivere la quota di capitalizzazione dell’Aim sarebbe maggiore e gli operatori avrebbero maggiori occasioni di investimento», sostiene Vadori.

In ogni caso, la norma ha il pregio di aver introdotto previsioni estensive «nella speranza che questo crei un mercato. Mi riferisco in particolare all’altro obbligo, il 3,5% in VC», sostiene Vadori. «In Italia di fatto non esistono fondi di VC, al più fondi di Pe specializzati in pmi innovative che sono fondi chiusi mentre i Pir sono aperti. E c’è sempre un problema di liquidità: come si fa a conferire la quota di un fondo chiuso a un fondo aperto in caso di uscita degli investitori. Anche in questo caso tutto dipende dal regolamento attuativo: se strutturato nella maniera giusta potremmo veder nascere un mercato del VC nell’arco dei 2-3 anni, come avvenuto per i minibond»