Unicredit ha raggiunto quota 31 emissioni dall’inizio del 2021, un numero che la mantiene leader nel mercato dei capitali anche nel segmento delle pmi attraverso i minibond. Si tratta di vera linfa vitale per l’intero mondo produttivo che, mai come ora, ha bisogno di nuova finanza e di nuovi strumenti di finanziamento. L’industria, ad esempio, sta scontando un repentino rialzo del costo delle materie prime e un altrettanto repentino calo di disponibilità per alcuni prodotti, come nel caso dei semiconduttori. Per questo serve agire in maniera tempestiva per offrire a queste aziende, che rappresentano la spina dorsale dell’economia, soluzioni diverse dal semplice credito bancario. È il caso dei minibond: questi sono strumenti in crescita: l’istituto di credito guidato da Andrea Orcel ha toccato i 100 minibond strutturati, con un incremento del 67% in un anno. «Si tratta di un risultato molto importante – spiega a Industria Italiana Andrea Casini, co-head Italy Unicredit per il settore corporate – perché significa che gli imprenditori stanno iniziando a capire l’importanza della diversificazione delle fonti di finanziamento, proseguendo un avvicinamento al mercato dei capitali che vedeva l’Italia ancora agli ultimi posti».

Ma non solo: come tutte le altre banche con una forte presenza corporate e non solo reatil, Unicredit deve venire incontro alle nuove esigenze della clientela, che chiede maggiore rapidità nella domanda di credito. Ma al tempo stesso deve muoversi con attenzione, perché l’incremento di crediti distressed e Npl, seppur meno violento di quanto si temeva anche soltanto sei mesi fa, ci sarà e necessita di essere gestito con attenzione. Il tutto mentre l’aumento dei prezzi e i tassi che si mantengono bassi costringono la banca a trovare nuovi motivi per aumentare i propri margini. Secondo Piazza Gae Aulenti la ripresa quest’anno sarà un po’ meno brillante di quanto si attendono le istituzioni (+5,2-5,3%) ma sarà comunque vigorosa.

Com’è cambiata Unicredit con l’avvento di Orcel

Il regno di Jean Pierre Mustier si è ufficialmente concluso alla fine del 2020 e Andrea Orcel si è insediato ad aprile di quest’anno. Due gestioni molto diverse: quella del manager francese è stata molto improntata a un’ottimizzazione dei costi e a un concentramento sul core business. Ma questo ha prodotto due problemi: il primo di carattere dimensionale, con il divario con Intesa che si è ampliato ancora prima dell’acquisizione di Ubi; il secondo qualitativo, perché con la cessione di diverse fabbriche prodotto, oggi Unicredit si trova nella necessità di dover ampliare la propria offerta. Quello che è certo è che il nuovo corso di Orcel ha iniziato a battere sul rafforzamento della presenza in Italia. Il tutto partendo da tre assunti: semplificazione, centralità del cliente e digitalizzazione. «Se poi dovessero esserci operazioni straordinarie – chiosa Casini – si tratta di “add-on”, non di strumenti fondamentali per accrescere il business».

Gli strumenti di valutazione del merito di credito

Un anno come il 2020 rende difficile la vita a chi di mestiere dovrebbe stabilire quali possano essere i parametri per concedere, o meno, un finanziamento. «Bisogna tenere conto della straordinarietà degli eventi – ci spiega Casini – quando andiamo a valutare le aziende. E dobbiamo anche superare gli schemi standard di valutazione adottati in passato. Ma è anche vero che ci sono dei parametri che, se usati in maniera coerente, trovano una risposta perfino nel 2020. Rimane da guardare lo storico dell’azienda, ad esempio. Oppure le indicazioni di performance sul 2021. Per quanto riguarda la ripresa, siamo più cauti del governo e riteniamo che sarà tra il +5,2% e il +5,3%. Proprio per evitare che ci siano degli impatti sul rating delle aziende, anche in termini di pricing, abbiamo un approccio che ci consente un po’ di flessibilità, in modo da avere un quadro quanto più preciso possibile dello stato di salute delle aziende».

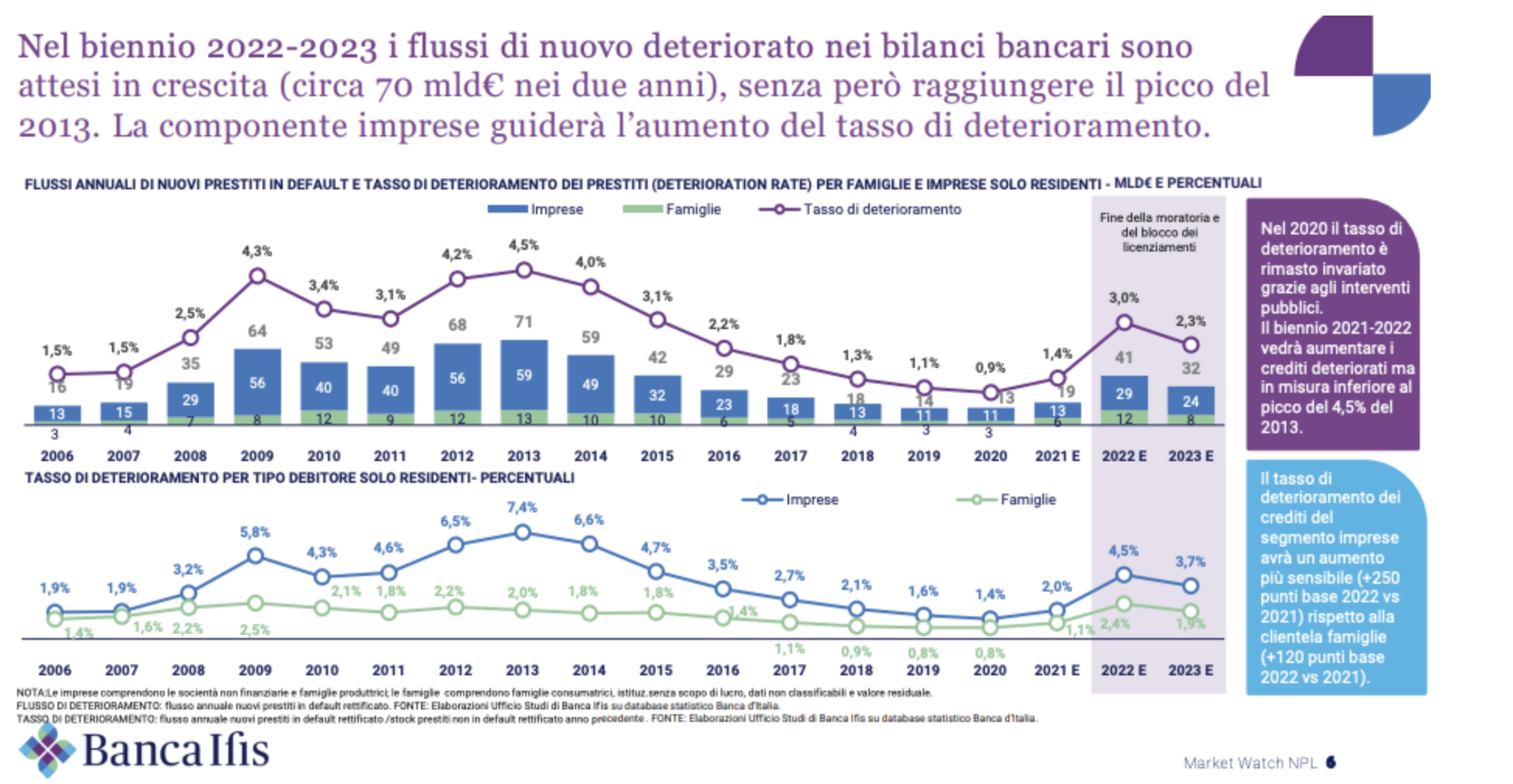

L’impatto degli Npl

Partendo dall’assunto che nessuno è in grado di sapere che cosa succederà con la qualità del credito quando le moratorie saranno state definitivamente estinte, al momento ci sono due “pendoli”: da una parte c’è chi sostiene che gli Npl saranno significativi ma non disastrosi; dall’altro, il direttore generale dell’Eba Andrea Enria ha dichiarato che forse c’è troppo “ottimismo” attorno agli incagli che arriveranno a fiaccare i bilanci delle banche dall’inizio dell’anno prossimo. «Posso confermare che la situazione delle aziende – ci spiega Casini – è meno difficile di quanto si potesse pensare nei mesi scorsi. E questo lo vediamo guardando i bilanci e i numeri che settimanalmente le imprese condividono con noi. C’è la convinzione che il peggio sia passato. Ma è ovvio che il mondo bancario dovrà essere bravo: dovremo proporre non solo finanziamenti classici, ma anche altri prodotti. Prendiamo ad esempio l’edilizia: riceverà, in totale, il 38% delle risorse del Pnrr. Il settore è chiaramente un comparto che ha davanti delle sfide significative che necessitano di credito. Noi dovremo dialogare con Sace o Cdp e altri soggetti preposti per capire come migliorare gli strumenti a disposizione e per evitare che gli investimenti vengano “neutralizzati” dal fatto che le aziende beneficiarie potranno essere anche europee, non solo italiane». Un altro tema importante è quello di industrializzare il processo degli Npl, la vendita e la cessione: un meccanismo per certi versi “doloroso” ma che ha portato l’Italia a livelli simili a quelli degli altri Paesi europei. Rimane semmai il tema degli Utp: lì sarà necessario trovare un modo per alleggerire il peso degli incagli senza però penalizzare eccessivamente il tessuto produttivo e le aziende.

Il ruolo delle istituzioni

Mai come ora serve che lo Stato incentivi un’imprenditoria privata di qualità. Il governo ha messo a disposizione i fondi del Pnrr, ma deve anche mettere nelle condizioni di rilasciare garanzie al sistema. «Non voglio uno stato interventista – chiosa Casini – ma ritengo che in una situazione particolare come quella che stiamo vivendo sia necessaria una maggiore presenza delle istituzioni. Magari, partendo dall’esempio di Amco, che è intervenuta con strumenti di mercato e che ha portato risultati positivi in un momento in cui il mercato non aveva ancora i mezzi e gli strumenti per adottare una strategia efficace. Ad esempio c’è “Patrimonio Rilancio” per tutte le imprese con almeno 50 milioni di fatturato grazie al quale possono avviare interventi di ricapitalizzazione attraverso un intervento in prima linea dello Stato, in modo da diventare più solide al termine della procedura».

L’offerta di Unicredit

Se si parla di grandi gruppi nazionali, quei pochi campioni da qualche miliardo di fatturato, è naturale voler essere un interlocutore privilegiato. Ma è “abbassandosi” di un ordine di grandezza che si può vedere la vera differenziazione tra gli istituti di credito. Se con i giganti, infatti, i servizi sono sostanzialmente commodity, con le aziende tra i 100 milioni e il miliardo il gioco si fa più complesso. «Non ci sono molte banche che, rivolgendosi alle mid-cap, – ci spiega Casini – sappiano offrire, ad esempio, investment banking di livello, che risponda alle esigenze dei clienti. E in molti istituti di credito si preferisce non avere a che fare con soggetti di dimensioni inferiori al miliardo. Unicredit invece si è rivolto anche alla fascia 100 milioni-1 miliardo. Fra 10 anni tutti faranno mercato dei capitali, ma oggi no, neanche i grandi player. Un altro punto di rilievo della nostra offerta è che abbiamo creato una relazione duratura con i clienti. Noi, ad esempio, possiamo accompagnare i nostri partner in un percorso di internazionalizzazione diverso, magari con riguardo all’Est Europa, in un momento in cui le supply chain devono essere completamente riviste a causa del Covid e dell’incremento delle materie prime».

Leader di mercato nei minibond

Come detto, Unciredit è al primo posto nell’emissione di minibond per le pmi. In termini di volume, siamo vicini ai 690 milioni di euro, con una crescita del 51% in un anno che conferma come questo strumento di capital markets incontri un favore crescente tra le imprese per finanziarne piani di sviluppo e investimenti. Nel dettaglio, le risorse finora mobilitate a supporto dell’economia reale italiana sono il frutto di 66 emissioni totalmente o parzialmente sottoscritte dalla banca, pari a oltre 439 milioni in termini di volumi erogati, con distribuzione su tutto il territorio italiano in svariati settori economici; 27 emissioni nell’ambito dei diversi Basket Bond, per un valore complessivo di oltre 129 milioni di euro; 7 minibond distribuiti a investitori istituzionali per 121 milioni di euro.

«I minibond sono vere e proprie obbligazioni che richiedono una strutturazione e un processo valutativo – racconta Casini –. Si tratta di un iter complesso che consente di portare all’azienda un’ulteriore possibilità di finanziamento. L’erogazione di questi strumenti non si è interrotta neanche durante la pandemia, non abbiamo mai fatto mancare il nostro supporto anche a distanza, siamo riusciti a mantenere un sistema efficiente».

Che cosa cercano gli imprenditori italiani

Il minibond non è uno strumento con delle condizioni particolarmente vantaggiose rispetto a quello tradizionale, ma rappresenta un ottimo segnale di fiducia verso l’interno e l’esterno dell’impresa e fa maturare l’azienda. «Ci aspettiamo e auspichiamo – chiosa Casini – che le aziende siano pronte ad aprire il loro capitale. C’è un tema di cambio generazionale e ci saranno settori che dovranno ragionare sulla massa critica, che dovranno sfruttare – non solo in termini “difensivi” le opportunità di crescita che ci sono. Con la riorganizzazione della nostra offerta alla clientela corporate abbiamo creato una divisione imprese che seguirà idealmente tutte le aziende italiane che abbiano un fatturato superiore al milione, dalla micro-impresa alla pmi, fino alle mid cap e le multinazionali».

L’idea di Unicredit è dunque quella di strutturarsi in modo da fornire dei modelli di servizi più sofisticati a seconda della clientela. Quello che manca nel nostro paese, e che invece funziona nei mercati anglosassoni e nel Central Eastern Europe, è il ragionamento da “house bank”, ovvero istituti di credito unici (o quasi) con cui le aziende fanno affari. Per farlo, però, serve diventare l’interlocutore privilegiato dell’imprenditore, conoscere a fondo le sue esigenze.

Il ruolo della digitalizzazione

Come detto, lo sviluppo di soluzioni avanzate dal punto di vista informatico rappresenta una delle “gambe” su cui si vuole fondare il nuovo corso di Andrea Orcel. Partendo da un assunto: che le realtà fintech non devono essere viste come dei nemici, ma piuttosto come degli alleati. «Abbiamo la fiducia dei nostri clienti – conclude Casini – e vogliamo offrire servizi sempre più avanzati. Dal Pnrr arriveranno grandi risorse per la digitalizzazione. Mi sono divertito ad attualizzare il denaro del Piano Marshall: ai valori attuali sarebbe circa di 90 miliardi, contro gli oltre 200 del Recovery Fund. Senza considerare la leva che una cifra del genere può generare. È una grandissima opportunità anche sapere che una parte consistente (circa 40 miliardi, ndr) andrà proprio nella digitalizzazione, magari per rivedere una supply chain in un’ottica di ammodernamento. Dal canto nostro procediamo spediti in questa direzione: il mese scorso abbiamo approvato il piano Together4Digital che permette di fare una sorta di “diagnostica” avanzata dello stato di salute dell’azienda».

Il piano Together4Digital

L’obiettivo strategico di questo piano è quello di supportare i processi di rafforzamento delle competenze digitali delle aziende italiane, in linea con l’agenda Pnrr. Per questo UniCredit e Microsoft Italia a siglare una nuova partnership per supportare la crescita delle Pmi combinando competenze digitali e finanziarie. Più nel dettaglio le parti si propongono di affiancare le imprese nei loro piani di trasformazione digitale con interventi mirati e strumenti specifici a più livelli: valutazione dell’investimento digitale dal punto di vista finanziario, con analisi dei ritorni per l’impresa in termini di nuovi flussi di cassa generati, e sostegno finanziario dello stesso; offerta di percorsi di formazione a cura della Banking Academy di UniCredit realizzati a valle di assessment effettuati dalle imprese su una piattaforma ad hoc di Var Group; proposta di soluzioni digitali tarate sui bisogni e le caratteristiche delle imprese per supportarne la crescita sostenibile. Il progetto Togheter4Digital rientra nell’ambito degli interventi previsti da Piano nazionale Transizione 4.0, ecosistema del Pnrr a cui sono destinati 18 miliardi di euro e che prevede facilitazioni fiscali e finanziarie a sostegno degli investimenti in beni tecnologicamente avanzati, ricerca e formazione 4.0 (Crediti di Imposta fino al 50% a sostegno investimenti in beni strumentali materiali e immateriali funzionali alla transizione digitale, credito di imposta fino al 50% a sostegno degli investimenti in Formazione 4.0 e competenze digitali).

Lo stretto rapporto tra digitale e sostenibilità aziendale e inclusione sociale è stato evidenziato recentemente anche da uno studio elaborato da The European House – Ambrosetti in collaborazione con Microsoft Italia. Secondo la ricerca, tra il 2020 e il 2030 il digitale contribuirà ad abbattere fino al 10% delle emissioni rispetto ai livelli del 2019, con un impatto pari a quello incrementale delle energie rinnovabili. Sotto il profilo della sostenibilità economica, le aziende digitalizzate sono il 64% più produttive rispetto alle aziende che non hanno ancora attuato percorsi di trasformazione digitale. Dal punto di vista della sostenibilità sociale, l’adozione di nuove forme di lavoro a distanza è secondo il 63,7% del campione la principale leva attraverso cui il digitale può contribuire alla sostenibilità sociale.

al Cairo per rinnovabili e digitale")