Il credito di imposta su innovazione e R&S potrebbe diventare strutturale, almeno triennale. Inoltre le aziende potrebbero scegliere se usare questo beneficio o il vecchio meccanismo dell’iper e super ammortamento. Lo ha dichiarato il titolare del Mise Stefano Patuanelli all’indomani del via libera della Corte dei Conti al decreto che dà attuazione al piano Transizione 4.0. Un piano che stanzia 7 miliardi per finanziarie gli investimenti delle imprese che scommettono su digitalizzazione, investimenti green, R&S, formazione 4.0. Incentivate al 10% le attività di de-assemblaggio e re-manufacturing, che sono un trend crescente per l’industria.

Le dichiarazioni di Patuanelli sono rilevanti perché, se ad esse faranno seguito azioni concrete, si toglierà il velo su uno dei maggiori limiti di quelle che sono state finora le misure di incentivo per abilitare la quarta rivoluzione industriale: ovvero la mancanza di visibilità oltre l’anno – che cozza con l’abitudine delle imprese a fare piani di investimento pluriennali – e una certa eccessiva rigidità che ingabbia dentro una impostazione che non è modificabile. Ne abbiamo parlato anche con Andrea Pirola, partner di Pirola Pennuto Zei & Associati, studio di consulenza legale e tributaria.

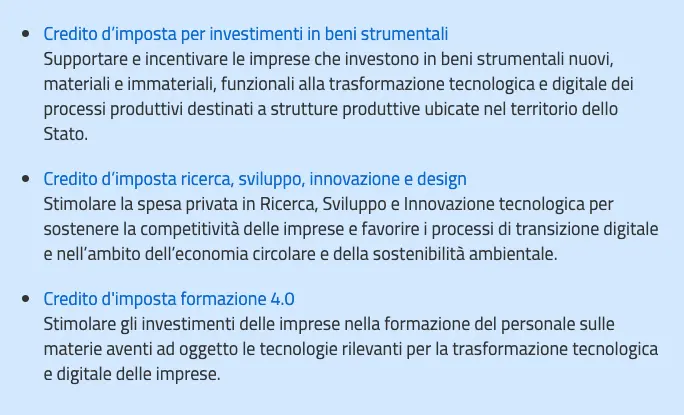

I contenuti del decreto attuativo

Prima di commentare le dichiarazioni del ministro, una breve sintesi di cosa contiene il decreto attuativo che ha ricevuto il via libero definitivo con il benestare della Corte dei Conti. Ne abbiamo parlato diffusamente qui, ma in sintesi il decreto ministeriale che Patuanelli ha firmato a inizio mese dà attuazione agli articoli da 1 a 6 della legge di bilancio 2020, 160/2019 (il cosiddetto piano Transizione 4.0).

Stefano Patuanelli, ministro del Mise, presenta il Piano Transizione 4.0

In particolare chiarisce quali sono:

- le attività di ricerca e sviluppo incentivabili con il credito d’imposta al 12% delle spese nel limite massimo di 3 milioni di euro (articolo 2);

- l’innovazione tecnologica per cui spetta il credito d’imposta al 6% per spese fino a un massimo di 1,5 milioni di euro (articolo 3);

- cosa si configura come design e ideazione estetica per ottenere il credito d’imposta al 6% (con il medesimo limite limite massimo di 1,5 milioni di euro, in base all’articolo 4);

- quali siano gli obiettivi di transizione digitale ed ecologica (parte dell’innovazione tecnologia) per cui il credito di imposta sale dal 6% al 10% (articolo 5);

- elenca le spese ammissibili e la documentazione necessaria per beneficiare del credito di imposta (articolo 6).

Le parole di Patuanelli: i vantaggi di poter scegliere tra il vecchio e il nuovo

Il piano Transizione 4.0 ha l’ambizione di essere il primo step, il primo mattone su cui costruire la nuova politica industriale dell’Italia. Con Transizione 4.0 aumenta del 40% la platea dei potenziali beneficiari del mondo 4.0. Con l’adozione del credito d’imposta come strumento unico di accesso agli incentivi garantiamo un effetto leva tra innovazione ed ecosostenibilità preservando il pieno automatismo delle misure. Inoltre si assicura un importante anticipo dei tempi di fruizione eliminando i vincoli tra investimenti in beni materiali e immateriali». Tuttavia, il governo, come spiega ancora il ministro si riserva di valutare «l’efficacia di questo passaggio al sistema del credito d’imposta magari pensando sin d’ora ad un meccanismo ad opzione tra il nuovo metodo e l’ammortamento». Il credito di imposta ha il vantaggio di ampliare la platea dei beneficiari, potendo essere utilizzato in compensazione per il versamento di debiti tributari: in questo modo include per esempio anche le imprese che chiudono i bilanci in perdita, come le startup che tipicamente bruciano molta cassa prima di arrivare a break-even e possono avere un immediato vantaggio in termini di cassa per sostenere i nuovi investimenti.

Fare ricorso al vecchio sistema di super e iper ammortamento che dava diritto a una deduzione extra contabile dalla base imponibile potrebbe essere conveniente invece per le imprese che chiudono i bilanci in utile. Secondo Pirola, l’esperto interpellato da Industria Italiana, «l’ipotesi di consentire la scelta tra credito di imposta o variazione alla base imponibile, come avveniva per il super/iperammortamento, potrebbe essere accolta positivamente dai contribuenti ma dare origine ad un livello maggiore di complessità nella gestione degli incentivi fiscali. A mio parere, piuttosto che modificare ulteriormente la modalità di fruizione degli incentivi, riformata da pochi mesi, sarebbe opportuno garantire stabilità nel medio termine e permettere alle imprese di fare affidamento su norme stabili e orientamenti interpretativi chiari per la corretta fruizione delle agevolazioni. In quest’ottica, la scelta del metodo diviene un aspetto non prioritario».

Rendere le misure strutturali aumenta il raggio di visione delle imprese e facilita i piani di investimento

Fin dalla sua impostazione iniziale, Transizione 4.0 ha ottenere due obiettivi: aumentare le certezze e la visibilità delle aziende sul futuro e semplificare le procedure. Sul primo punto, per esempio, il credito di imposta, come sottolinea Patuanelli, offre il vantaggio di garantire «un importante anticipo dei tempi di fruizione», consentendo di utilizzare il credito di imposta già dall’anno successivo a quello in cui l’investimento viene effettuato e per i quattro successivi (o due per i beni immateriali). Sul secondo punto, ricorda il ministro, l’abolizione dei «vincoli tra investimenti in beni materiali e immateriali»: non è più richiesto, come fino al 2019, che la società avesse effettuato investimenti iperammortizzabili per accedere ai benefici sul software. È un passo avanti e la rimozione di un limite ingiustificato la fruizione dell’agevolazione sui beni immateriali – perché la legava artificialmente all’aver usufruito di un beneficio su un bene materiale, senza neppure che ci fosse inteoperabilità tra i due.

Oggi il piano diventa uno strumento per uscire dal pantano in cui l’economia è stata gettata dal Covid-19 e «abbraccia stabilmente una politica economica che stimoli gli investimenti, la crescita, la sostenibilità e l’innovazione. È un percorso certamente più difficile e fa meno titolo sui giornali. Ma abbiamo il dovere di guardare ai prossimi dieci anni, oggi più che mai serve una prospettiva economica e industriale di lungo respiro. Nulla ci vieta di ragionare nei prossimi mesi ad un suo ulteriore potenziamento, rendendo definitivamente strutturali le misure 4.0 grazie a programmazioni pluriennali, almeno triennali. In questo modo possiamo rendere il nostro Paese più attrattivo anche per gli investimenti dall’estero». Potenziamento di Transizione 4.0, con aumento delle aliquote e dei tetti di spesa, e conferma per il prossimo triennio sono anche misure comprese nel documento programmatico “Progettiamo il Rilancio” e dunque è qualcosa a cui il governo sta lavorando. Le parole recenti di Patuanelli sono un’ulteriore conferma.

Commenta Pirola: «Fino ad oggi, il Legislatore non ha reso stabili le misure incentivanti per un tema di risorse disponibili che, invece, venivano reperite annualmente senza dare possibilità di una programmazione a medio termine ai contribuenti. In base agli orientamenti espressi, sembra che il Governo intenda destinare con maggiore stabilità risorse finanziarie a queste forme di incentivazione degli investimenti». Un effetto secondario del Coronavirus che farà arrivare nel bilancio nazionale risorse fresche dall’Europa. E l’ipotesi di stabilizzare le attuali forme di incentivazione di carattere fiscale a favore delle imprese che investono in innovazione e nel rinnovamento dell’apparato produttivo, abbandonando la logica del rinnovo annuale cui siamo stati abituati in questi ultimi anni, «non può che essere accolta da tutti gli operatori con estremo favore. Tale modifica potrebbe infatti permettere alle imprese di programmare gli investimenti da effettuare nel medio periodo senza le consuete incertezze circa la possibile proroga degli incentivi nei successivi periodi di imposta. Inoltre, questo radicale cambiamento di approccio potrebbe favorire l’attrazione di investimenti significativi nel nostro paese da parte di soggetti esteri, sempre alla ricerca di regimi fiscali premianti e legislativamente stabili. Speriamo che la lodevole iniziativa possa essere introdotta quanto prima», conclude Pirola.

")