")

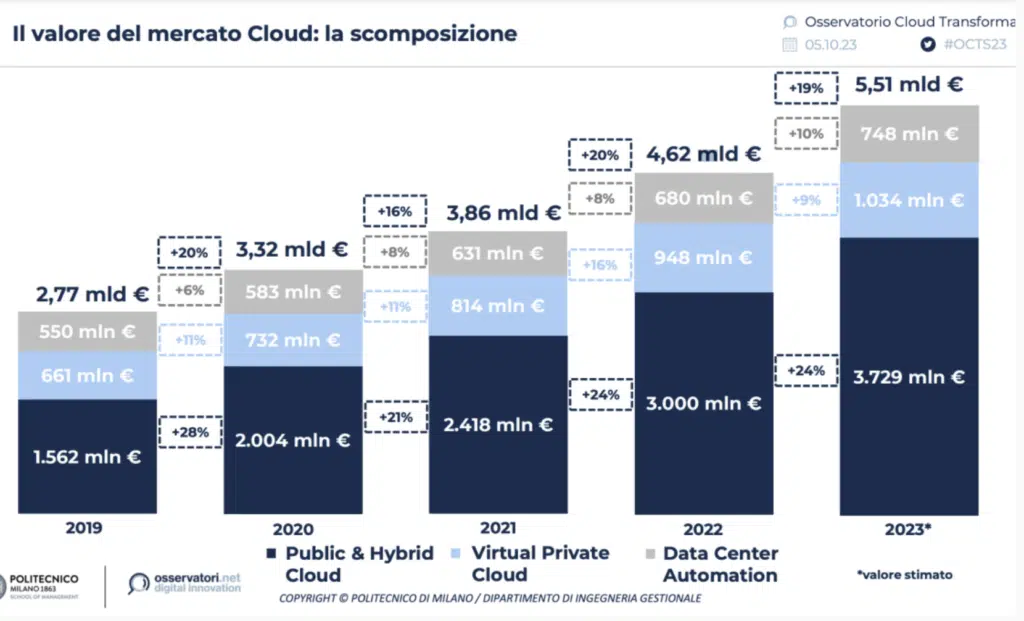

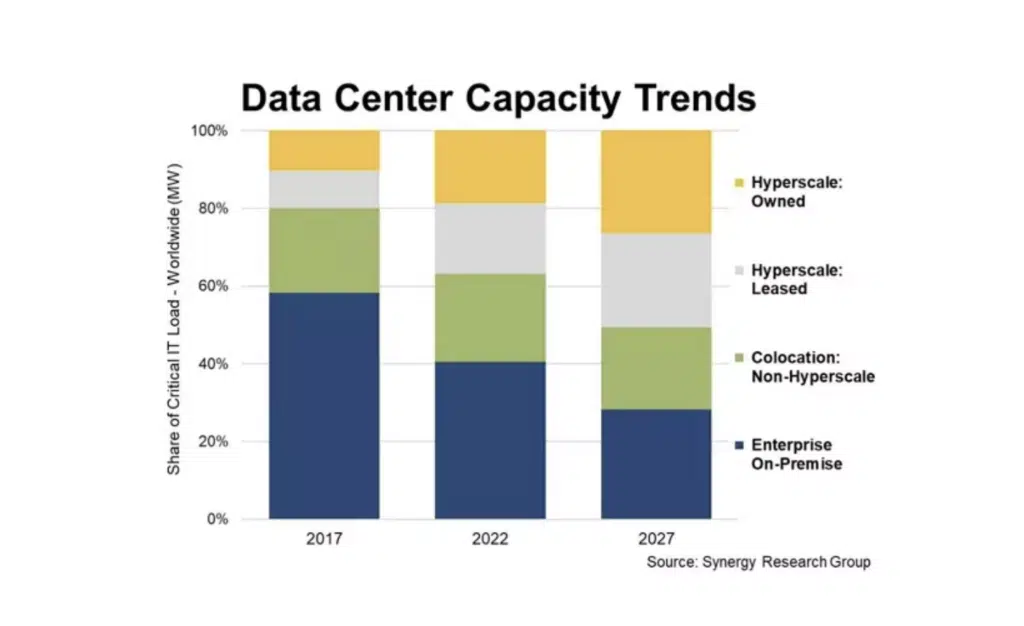

Passaggio dalla pura connettività a provider di servizi Ict e cloud. Tim, Vodafone, WindTre, Fastweb. La riorganizzazione avviata dalle tlc, con un focus su servizi e separazione della rete, è vitale per proiettare l’industria e la pubblica amministrazione verso la digitalizzazione di massa. La priorità è la creazione di data center e nodi rete distribuiti sul territorio per dare vita al modello di consumo edge-cloud, il paradigma di comunicazione che permetterà di accedere a servizi applicativi in modo più veloce con capacità di elaborazione locale. Un’architettura digitale di prossimità, il più vicino possibile alla fonte dove vengono generati i dati. Digital services, un big business. Nell’arco dei prossimi 4 anni costituiranno oltre il 30% del giro d’affari delle tlc, con un incremento medio annuo stimato al 20%. «Il comparto è alla ricerca di una nuova identità per recuperare la redditività che si è persa da quando, oltre 30 anni fa, si è compiuta la liberalizzazione del mercato. La competizione, da allora giocata soprattutto sulla guerra dei prezzi, si sposta ora sui servizi a valore aggiunto», afferma Daniela Rao, senior consulting & research director, European telecoms mobile consumer & mass market di Idc. Una trasformazione non più rinviabile. Per le tlc è l’exit strategy per risolvere una crisi sistemica. E per imprese e cittadini il new deal dell’edge-cloud si traduce nella disponibilità di un accesso a servizi sempre più evoluti. Cambiamento per una sostenibilità economica, quindi, ma del tutto fisiologico alle dinamiche di mercato. Le risorse di computing stanno progressivamente migrando al cloud. Sempre meno data center aziendali e sempre più data center gestiti da cloud e telco provider, la tendenza è chiara. Entro il 2027 la quota on premise sarà di circa il 30%, il resto sarà composto da infrastrutture hypescaler e da strutture tlc-based predisposte per l’outsourcing. Secondo i dati dell’Osservatorio del Politecnico di Milano il mercato italiano continua a consolidarsi. Oltre la metà delle applicazioni aziendali (51%) risiede nel cloud e nel 2023 il valore complessivo della nuvola è stimato a 5,51 miliardi di euro (+19%). Nel cloud investe l’87% dalle grandi imprese, ma anche nelle pmi cresce l’adozione (+ 34% nell’ultimo anno per un totale di 478 milioni). «La new wave applicativa – dall’Industrial Iot, alla data analytics, dalla realtà virtuale all’intelligenza artificiale e alla cybersecurity – richiede capacità di elaborazione real time, dice Rao.

Perché questo sia possibile servono reti di accesso ultimo miglio di nuova generazione, soluzioni e servizi Ict che solo le tlc possono sviluppare». «La strategia delle telco sarà basata sull’offerta di servizi cloud, on top alla connettività ultra-broadband, erogabili attraverso datacenter o infrastrutture di cloud pubblico», sottolinea Rao. «Nell’uno e nell’altro caso l’operatore sarà in grado di offrire alle imprese diverse tipologie di servizi (private, ibride e pubbliche), garantendo la connettività e l’accesso alle piattaforme in modo ottimale». Stiamo quindi assistendo alla creazione di una nuova dimensione di mercato, dove i tradizionali fornitori di connettività diventano digital provider, orchestratori e aggregatori dell’economia digitale con l’obiettivo di fornire servizi online di nuova generazione. In questa partita c’entra anche il 5G. «Le telco hanno investito un sacco di soldi per la rete mobile di nuova generazione ma le applicazioni sono più o meno all’anno zero. Le prime implementazioni le vedremo nei progetti private network. Per il momento, dove esiste la copertura, il 5G è soltanto un upgrade del 4G, nulla di più», afferma Rao.

Tim, Vodafone, WindTre, Fastweb. I nuovi orchestratori dell’ecosistema digitale edge-cloud

Se per l’ad di Tim Pietro Labriola, «l’innovazione dell’industria delle telco e dei suoi modelli di business è la chiave di volta per generare innovazione e portare sviluppo e crescita», va però tenuto presente che lo sviluppo di una rete intelligente distribuita non è sufficiente per realizzare il passaggio alla nuova digitalizzazione. La sola infrastruttura non basta. L’edge-cloud potrà portare benefici solo se imprese pubbliche e private avvieranno la trasformazione dei processi organizzativi e di produzione. Un percorso che appare già avviato. «Le aziende stanno accelerando il ritmo della digitalizzazione dei processi, creando nuove strategie di go-to-market con modelli di business basati su piattaforme telco», dice Rao. Insomma, quello che probabilmente vedremo a breve sarà la co-creazione di ecosistemi digitali con la partecipazione congiunta di tlc, hyperscaler e imprese. Solo da una concreta sinergia tra tutte queste componenti potrà svilupparsi il nuovo mercato digitale. Un punto deve però essere chiaro. Tim, Vodafone, WindTre e Fastweb non saranno mai alternativi al cloud pubblico e tanto meno diventeranno software provider. Come dice Rao, «Google, Amazon, Microsoft e fornitori software come Oracle, Sap e Ibm continueranno a fare la propria parte mentre gli operatori tlc forniranno tutta l’infrastruttura per realizzare l’edge-cloud, con soluzioni di connettività premium basate su tecnologia Ict di nuova generazione. Vedremo estendersi le partnership con hyperscaler e le offerte di servizi Ict caratterizzate da scalabilità, flessibilità, pay-per-use e self-provisioning, orientate a raggiungere i mercati locali delle piccole e medie imprese e della pubblica amministrazione, più sensibili alla flessibilità dei costi, alla privacy e alla sovranità dei dati».

L’edge-cloud per sviluppare e rendere fruibile la new wave informatica del mondo industriale

Per Fastweb, come recentemente affermato dall’ad Walter Renna, i servizi a valore aggiunto più avanzati saranno basati su cloud, 5G, e cybersecurity. Contenuti digitali sempre più ricchi (in termini di velocità, banda e contenuto informativo) che, al pari di quelli che gestiranno Vodafone, WindTre e Tim, rendono necessario avvicinare la fonte del contenuto a chi lo fruisce. Applicazioni di realtà virtuale, per esempio: avranno qualità e performance migliori se collocate a 3 km dal cliente piuttosto che a 300 km. Lo stesso per quanto riguarda applicazioni industriali: un robot potrebbe non essere controllabile da un sistema situato a centinaia di km dalla fabbrica. In generale, numerosi servizi di ultima generazione pongono nuovi requisiti tecnici, relativi, in particolare, alla latenza e alla sicurezza dei dati. Per rispondere a questi requisiti ecco, quindi, soluzioni di edge computing che prevedono uno spostamento dell’intelligenza (in termini di funzionalità di rete e logica di servizio) verso la periferia, più vicino a dove i servizi vengono consumati. Lo scenario in divenire vede gli operatori telco, i public cloud provider, gli sviluppatori software e le imprese unire le rispettive competenze e tecnologie. Per le telco significa fornire piattaforme di controllo e di traffico evolute, sostenendo partner, system e application integrator nella creazione di soluzioni end-to-end. Per raggiungere questo risultato è richiesto un passaggio evolutivo dell’infrastruttura telco-cloud, che deve poter scalare nei punti di presenza in rete più adatti a soddisfare i requisiti dei clienti e deve disporre di soluzioni di automazione adeguate per gestire servizi in uno scenario multi-player (telco, public cloud rovider, enterprise)

Telco come provider di servizi ibridi per dare a partner e system integrator l’opportunità si sviluppare applicazioni data center e multicloud

Lo abbiamo già detto ma è utile ripeterlo: la necessità di evolvere verso una rete end-to-end virtualizzata telco-cloud definita dal software prevede l’estensione di partnership e un approccio multicloud per disporre di un accesso contemporaneo a più risorse hyperscaler. Per le telco si creano nuove opportunità: dare alle imprese la possibilità di migrare loro data center all’interno di proprie strutture; ospitare il cloud hyperscaler all’interno di propri data center (una soluzione già adottata da Tim con Google); sviluppare collaborazioni con system integrator per erogare servizi multicloud, fornendo soluzioni premium per accedere alle rispettive piattaforme. Infine, ultima opzione, diventare essi stessi cloud provider. Un’ipotesi, quest’ultima, che probabilmente rimarrà nel libro dei sogni. I costi per affrontare questo passaggio sarebbero insostenibili. E poi mancano le competenze. Le modalità operative che abbiamo descritto non sono ovviamente mutuamente esclusive. L’operatività delle nuove telco sarà ibrida. Coniugherà servizi data center di hosting e colocation, connettività edge-cloud e supporto ai partner di fare una system integration multicloud. Una strategia allineata al cambiamento.

WindTre Business, divisione del gruppo capitanato dall’ad Gianluca Corti, punta per esempio a un’offerta di soluzioni integrate, on top alla connettività ultrabroadband, erogabili attraverso la propria infrastruttura cloud presente a Milano e Roma o in partnership con le infrastrutture pubbliche degli hyperscaler.

Tim, WindTre, Vodafone, Fastweb. Gli operatori puntano sulla cybersecurity

Accanto allo sviluppo di servizi infrastrutturali trasversali a tutto il mercato, le telco si stanno specializzando per fornire le tecnologie abilitanti soluzioni verticali. Di cybersecurity, per esempio, un tema su cui l’attenzione di è massima. WindTre ha deciso di rafforzare la sua offerta di cybersecurity per il mercato business e ha acquisito al 70% Rad, società italiana specializzata in soluzioni per la cybersicurezza progettate e realizzate per rispondere alle esigenze di protezione informatica sia delle grandi aziende che delle piccole medie imprese. E nel 2024, Tim renderà disponibile la sicurezza embedded nella rete. «L’evoluzione dei servizi di rete – ha affermato da Antonio Morabito, responsabile marketing di Tim Enterprise, nell’intervista rilasciata a Industria Italiana (vedi qui) – permetterà di avere un livello di protezione integrato che semplificherà l’approccio alla sicurezza delle aziende». Come dice Rao, «Gli operatori considerano la sicurezza una delle principali aree per la crescita dei ricavi. Amplieranno il portafoglio di offerta includendo servizi e soluzioni per potenziare la sicurezza di oggetti connessi, in cloud e all’edge. D’altra parte, la cybersecurity è una funzione che si presta ad essere integrata nella logica di rete ed è questo il motivo che ci fa credere che in un futuro prossimo sarà un mercato as a service, sottolinea Rao. È una scelta che è già stata fatta da un gran numero di multinazionali e grandi aziende. Hanno esternalizzato la cybersecurity. Nelle aziende il referente rimane il chief information security officer, ma l’operatività e i processi sono delegati a strutture super specializzate che investono costantemente per avere le soluzioni più aggiornate per prevenire e contrastare il cybercrime. Certo, prima che il modello si estenda in modo diffuso, e non sia solo una prerogativa dei grandi gruppi, ci vorrà tempo e imprenditori convinti che per la security valga la pena investire più di quanto fatto finora».

La connettività non sarà più una commodity. La riconfigurazione della rete con una logica informatica software defined

Per supportare il cloud computing e servizi data center alle imprese la rete andrà configurata da un punto di vista informatico. Gli apparati di comunicazione tradizionali verranno sostituti da server con una logica funzionale di tipo software defined. La connettività sarà personalizzata sia sulla parte business sia su quella consumer. E la segmentazione dei servizi sarà determinata da un’analisi dati supportata dall’intelligenza artificiale. Modularità, scalabilità. Si va nella direzione, pay per use: dimmi chi sei e ti confezionerò il servizio più adatto. In definitiva, come sintetizza Rao, «Con il ruolo che vanno assumendo le tlc la competitività non sarà più basata esclusivamente sul prezzo ma sulla qualità del servizio che riusciranno a dare in termini di connettività verso le piattaforme cloud e nel supporto che daranno ai partner che si occupano di system integration per portare le soluzioni nelle imprese». Secondo quanto emerso da una ricerca globale di Idc, il 78% dei telco considera i cloud provider e i software e network equipment vendor i partner più adatti per sviluppare un percorso di trasformazione. La necessità di evolvere verso una rete end-to-end virtualizzata richiede modi non tradizionali per implementare e gestire le nuove infrastrutture. In pratica, quello che sta avvenendo è un passo avanti nella separazione tra hardware e software presenti negli apparati di comunicazione. Tutto ciò consentirà lo sviluppo di funzionalità e di servizi di rete più flessibili ed agili.

(Ripubblicazione dell’articolo pubblicato il 3 novembre 2023)