La recessione sta arrivando. Sarà profonda e violenta e non dovrebbe sorprendere perché a causarla sono state le banche centrali europea e Usa, in maniera deliberata. La recessione è il prezzo da pagare per contenere l’inflazione entro l’obiettivo del 2%, che resta prioritario. Anche se si tratta di un target che nel mondo attuale è probabilmente irrealizzabile. Per ragioni che esulano dall’economia e attengono alla geopolitica e alla speculazione finanziaria.

Gli effetti deleteri della politica monetaria restrittiva iniziano a vedersi in Italia: produzione industriale a picco, domanda di prestiti in calo da parte di famiglie e imprese, consumi in contrazione. E tutto – o gran parte – discende dall’impennata dei tassi, passati da zero a oltre il 5% in Usa e a oltre 4% in Europa in un anno circa. Un fattore che ha ridotto in maniera determinante la capacità di indebitarsi di famiglie e imprese, per cui le rate di mutui e leasing sono pressoché raddoppiate nello stesso arco temporale. Nell’ultimo trimestre, la trasmissione avverrà anche all’economia e la recessione sarà inevitabile.

Ne abbiamo parlato con Fabio Arpe, il banchiere d’affari fondatore di Arpe Group; all’economista industriale ed ex ministro dell’Istruzione del governo Draghi Patrizio Bianchi; a Lucia Tajoli, professoressa di economia politica alla Som Politecnico di Milano e firma dell’Ispi.

Gli effetti del rialzo dei tassi sull’industria italiana

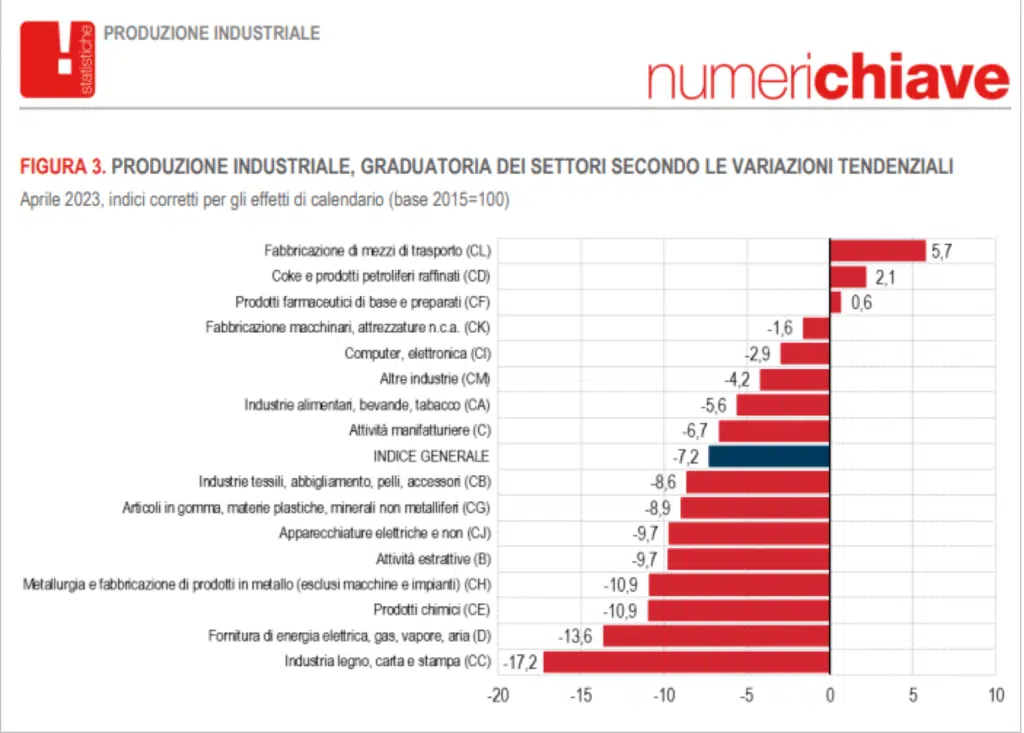

E intanto gli effetti della dinamica dei tassi si iniziano a vedere sull’industria: prova ne sia il dato sulla produzione industriale di aprile che ha segnato il peggior calo tendenziale in tre anni (-7,2%, e -1,9% rispetto a marzo) con un collo mese su mese di beni di consumo (-0,4%), beni intermedi (-2,6%) e strumentali (-2,1%). Ma è il confronto con il 2022 a far atterrire: i beni di consumo sono calati del 7,3%; tra questi, quelli durevoli (- 8,3%) più dei non durevoli (-7,2%); stabili i beni strumentali (- 0,2%) e in crollo quelli intermedi (-11%) e dell’energia (-12,2%). Le aziende stanno iniziando a tirare in barca i remi degli investimenti, essendo ridotta la loro capacità di prendere denaro a prestito. Le imprese italiane – ma in generale quelle europee – essendo mediamente piccole e micro, hanno già maggiore difficoltà ad accedere al credito bancario in tempi di vacche grasse. Oggi sono bloccate in un vicolo cieco.

Le flessioni più ampie nella produzione industriale si registrano nell’industria del legno, della carta e della stampa (-17,2%), nella fornitura di energia elettrica, gas, vapore ed aria (-13,6%) e nella fabbricazione di prodotti chimici e nella metallurgia e fabbricazione di prodotti in metallo (-10,9% per entrambi i settori). In controtendenza, la fabbricazione di mezzi di trasporto (+5,7%), la fabbricazione di coke e prodotti petroliferi raffinati (+2,1%) e la produzione di prodotti farmaceutici di base e preparati farmaceutici (+0,6%).

Spirale prezzi-salari e la depressione dei consumi

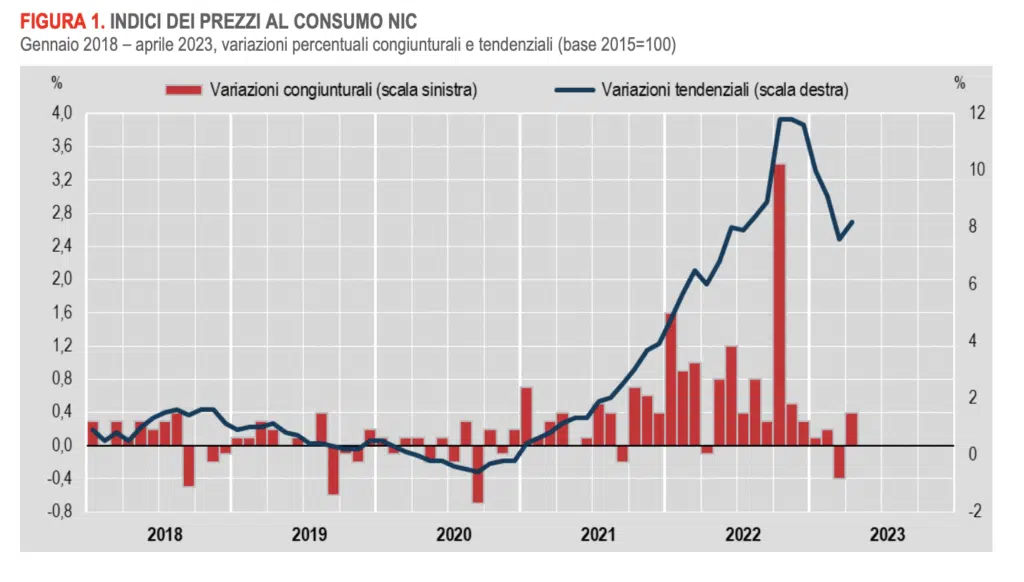

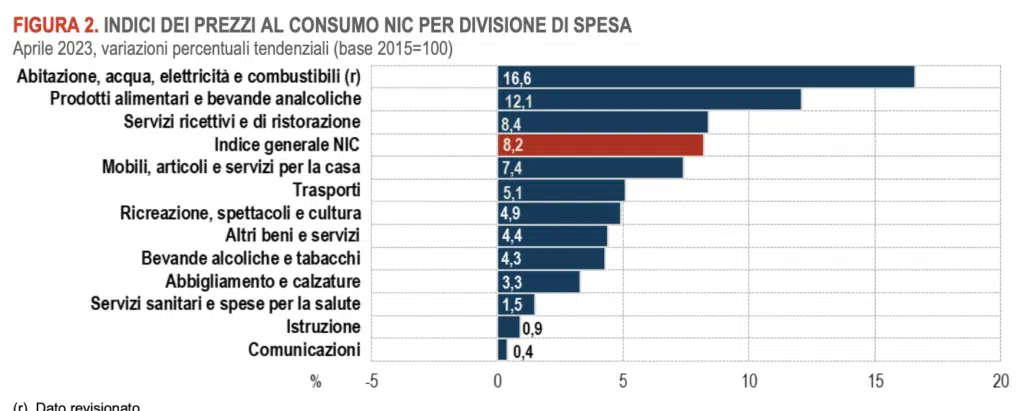

Anche le famiglie sono intrappolate nella spirale prezzi salari, i primi in volo continuo, i secondi in stallo. L’inflazione ad aprile ha segnato un aumento dell’8,2% e i salari diminuiscono (dal 1990 al 2020, il salario medio annuale è diminuito del 2,9%, mentre in Germania è cresciuto del 33,7% e in Francia del 31,1%). Il potere d’acquisto delle famiglie si sta erodendo e questo altro elemento avrà un effetto terribile sui consumi.

Anche i mercati hanno perso l’ottimismo e già scontano la recessione

Negli ultimi giorni le case di affari hanno iniziato a pubblicare report che allertano sulla recessione in arrivo, in Usa e in Europa. Per esempio Gilles Guibout, Head of European Equities di AXA Investment Managers scruve: «L’ottimismo dei mercati, che recentemente è stato alimentato dai risultati trimestrali, ha lasciato il posto ai timori di recessione. I dati macroeconomici mostrano un deterioramento della crescita, anche se il mercato del lavoro resta in buona salute. I rialzi dei tassi da parte delle banche centrali hanno alimentato i timori di un deterioramento dell’attività economica, causando un calo dei listini». La stretta monetaria si sta gradualmente trasmettendo all’economia: ed è evidente secondo l’analista guardando il deterioramento degli indicatori dell’attività industriale sia in Europa che negli Stati Uniti.

«Il buon andamento dei servizi e la tenuta del mercato del lavoro non bastano a rassicurare gli investitori, poiché sono tra i principali motivi del proseguimento delle politiche restrittive delle banche centrali. Il focus delle banche centrali infatti è sull’inflazione dei servizi, l’inflazione “core”, che si è rivelata più appiccicosa del previsto e più difficile da debellare. Quanto al mercato del lavoro, al netto delle distorsioni che si sono create post-Covid si è creata una sorta di resilienza con i salari che continuano a crescere. Tutto ciò fa temere che il tanto atteso cambiamento delle politiche restrittive delle banche centrali possa in definitiva essere ritardato».

Arpe: ci aspetta una recessione violenta indotta dalle banche centrali, costrette ad agire per placare l’inflazione

Il banchiere d’affari Fabio Arpe non ha dubbi: la causa principale di questa recessione è il rialzo dei tassi di interesse, che è stato innescato dalla ripresa post-pandemia e dalle tensioni geopolitiche come la guerra in Ucraina. «Inoltre, la disconnessione tra Russia, Cina e Corea dal resto del mondo e la spaccatura tra Usa e Cina hanno portato a una situazione in cui le risorse sono scarse e dunque devono essere acquisite al prezzo più alto imposto dall’offerta, aumentando così l’inflazione. Le banche centrali non sono state a guardare e hanno reagito, nel tentativo di calmierare i prezzi, con un rialzo dei tassi di interesse che è stato rapido e può essere considerato eccessivo. In Europa nel giro di sei mesi siamo passati dallo 0 a oltre il 4%».

Un errore, per varie ragioni: perché le politiche restrittive dei tassi possono tenere a bada l’inflazione, quando si tratta di inflazione da domanda. «L’inflazione attuale è influenzata da fattori geopolitici e dunque dalla speculazione. E quindi le banche centrali possono fare poco per frenarla». E allora perché sono così determinate nel proseguire con la politica dei tassi al rialzo? «Per una questione di credibilità – risponde Arpe – le banche centrali sono costrette ad agire, anche se sanno di commettere un errore. Se non agissero, potrebbero perdere credibilità e ciò potrebbe portare a una speculazione finanziaria anche peggiore di quella attuale sui prezzi e al default degli Stati. È una situazione difficile in cui le banche centrali cercano di mantenere un equilibrio tra l’inflazione e la stabilità finanziaria». E c’è un altro tema: ovvero che l’obiettivo del 2% nel mondo attuale potrebbe essere irrealizzabile. «Il target – precisa Arpe – dovrebbe essere piazzato al 3 o al 4%: ma chiaramente anche questo va fatto per gradi. Per ora le banche cercano di tenere fede al loro dettato del whatever it takes, cercando di agire sull’inflazione con il rialzo dei tassi. Quando questa cosa non sarà più sostenibile, rivedranno i target e fisseranno i parametri del new normal».

E nel medio termine i tassi riprenderanno a scendere. «Se guardiamo alla curva forward a dieci anni, possiamo osservare che un mutuo a tasso fisso per dieci anni ha un tasso inferiore all’Euribor odierno, il che suggerisce che ci si aspetta che i tassi inizino a scendere nuovamente tra un paio di anni», dice Arpe. Nel frattempo, cosa possiamo aspettarci? «Nel frattempo, è probabile che si verifichi una recessione significativa. La scarsa domanda impedisce alle aziende di finanziarsi, investire e assumere personale, il che può avere un impatto negativo sull’occupazione. Si prevede che questa situazione durerà almeno fino alla fine del 2024 – afferma Arpe – L’Italia potrebbe essere meno colpita rispetto ad altre parti d’Europa, almeno fino a tutti il terzo trimestre 2023, grazie all’espansione senza precedenti del turismo: gli arrivi da tutto il mondo a Malpensa segnano record assoluti. Dopo però la recessione sarà inevitabile: nel quarto trimestre e nel 2024 ci aspettiamo un disastro economico, in linea con la situazione di recessione generale. È fondamentale comprendere che la situazione attuale richiede una revisione degli obiettivi di inflazione precedenti e un attento equilibrio tra le politiche monetarie e le esigenze delle imprese per evitare un impoverimento generale del settore».

Patrizio Bianchi: è necessario agire apprendendo le regole di un gioco che è cambiato, tra deglobalizzazione e dimensione europea dell’industria e dell’economia

Il tema è davvero che le istituzioni continuano ad agire come se negli anni non fossero cambiate le regole del gioco. Accade anche sul fronte della politica industriale e non solo su quello della politica monetaria. «Nei giorni scorsi c’è stata un’esplosione di gioia in Italia per i risultati economici superiori a quelli della Germania, ma stiamo dimenticando che siamo economie integrate», afferma Patrizio Bianchi. «È fondamentale considerare la situazione economica tedesca in quanto per immaginare l’evoluzione di quella italiana: la Germania ha mostrato un calo importante del Pil nei primi sei mesi del 2023 e molti lo hanno attribuito all’aumento dei prezzi dell’energia che ha portato a una diminuzione dei consumi. Tuttavia, bisogna considerare anche l’effetto derivante dal conflitto ucraino e dalla rottura con la Russia, poiché la Germania aveva basato la sua economia sull’amicizia con la Russia e sulla possibilità di ottenere energia a basso costo. Il sistema si è incantato, creando difficoltà anche nei rapporti con la Cina. Quindi, dobbiamo riflettere sul riposizionamento dell’intero sistema industriale europeo».

Ovvero, l’Europa deve adeguarsi alle sfide attuali e abbracciare la digitalizzazione industriale. «La Germania ha intrapreso la strada della digitalizzazione industriale in modo deciso ed è diventata un punto di riferimento in questo ambito – continua Bianchi – ma nel contesto dell’Ue è necessaria la collaborazione di tutti i paesi per una buona riuscita dei processi, mentre attualmente ogni paese gioca per conto proprio». Non è più possibile. «Dopo 30 anni di globalizzazione e di adozione dell’euro, non possiamo più ragionare solo a livello nazionale. Il nostro tasso di crescita sta superando le aspettative rispetto a un trend storico piatto, ma ci sono problemi che si accumulano. Abbiamo una grande quantità di giovani disoccupati senza opportunità di lavoro, e le imprese non riescono a crescere perché non trovano personale qualificato. La lettura di questa situazione deve essere strutturale. Inoltre, i dati sull’industria sono molto preoccupanti e richiedono una visione a livello europeo». E attualmente, mancano politiche fiscali e industriali unitarie a livello europeo. «E persino una visione di sistema come il Piano Nazionale di Ripresa e Resilienza (Pnrr) ha adottato modalità di aggiustamento a livello nazionale. Intanto se la Germania si ferma, l’Italia e gli altri paesi europei ne risentono. Al momento, stiamo continuando a crescere grazie all’effetto post-Covid e all’entrata di grandi progetti legati al Pnrr, ma dobbiamo rimanere allarmati. La questione dell’inflazione e dell’erosione del potere di acquisto dei consumatori è un tema che si presenterà successivamente. La nostra economia dipende ancora principalmente dalle esportazioni e dobbiamo considerare il quadro internazionale che stiamo affrontando. Anche le tensioni tra Stati Uniti e Cina sono rilevanti. Abbiamo bisogno di stabilità perché l’industria si basa su di essa, mentre la finanza può trarre vantaggio dall’instabilità. E la stabilità si costruisce adottando politiche fiscali e industriali unitarie».

Lucia Tajoli: una situazione di stallo però è inevitabile e l’incertezza è l’unica certezza

Più positiva la professoressa Tajoli, secondo cui «Al momento non ci sono segnali evidenti che indichino una recessione imminente, a meno che non si verifichi una nuova pandemia. Tuttavia, ci sono segnali contrastanti e un rallentamento dell’economia. La politica monetaria restrittiva non aiuta e l’incertezza sui mercati internazionali ha un impatto sulla produzione industriale». Ma si tratta, a suo avviso, di un singolo dato che «non fornisce un quadro completo della situazione economica, né in modo positivo né negativo – dice Tajoli – però c’è da notare che la stessa confusione dei dati è un sintomo dell’aumento dell’incertezza generale che stiamo vivendo. È diventato più difficile interpretare i dati in quanto essi possono fluttuare considerevolmente nel breve termine. Fare previsioni è difficile, se non impossibile. Dobbiamo imparare a convivere con questa incertezza e adottare una prospettiva più ampia nella valutazione delle condizioni economiche». Ma se non è ancora possibile parlare di recessione è evidente che la crescita, anche secondo Tajoli «non sarà brillante per i prossimi due anni. Le imprese sono prudenti negli investimenti, i consumi sono in rallentamento. D’altro canto, ci sono molti fondi pubblici da investire, come nella transizione ecologica, che rappresentano fattori positivi che controbilanciano gli elementi negativi».

Il calo attuale della produzione industriale «potrebbe essere l’effetto di una serie di dati precedenti positivi. In seguito, i consumi hanno cominciato a rallentare, e di conseguenza la produzione industriale ha subito un ulteriore stallo, per la carenza di domanda. È possibile che il dato negativo sia un effetto di assestamento in risposta all’aumento precedente della produzione che non è stato completamente assorbito. È importante notare che questo dato negativo potrebbe essere congiunturale e dovremmo attendere ulteriori dati per trarre conclusioni definitive. Tuttavia, è sicuramente un segnale che la domanda è diminuita e richiede una valutazione accurata».

")

")