L’Italia potrebbe diventare un punto di riferimento mondiale delle Life Sciences, anche grazie alla sua notevole capacità manifatturiera. Ma perché accada deve virare ancor di più verso l’innovazione: lo sostiene Boston Consulting Group che ha analizzato l’industria dell’healthcare italiana, messo sotto pressione dal Covid, elaborando una serie di proposte per valorizzazione la ricerca medicale e per rivitalizzare l’industria del pharma, prima per volume in Europa, ma viziata da piccola dimensione e costi elevati. Un processo che deve passare necessariamente anche dalla revisione della nostra eccellente ma datata Sanità pubblica, che deve puntare a creare valore per il paziente e adattarsi ai cambiamenti socio-demografici in atto.

Percorrendo queste tre strade – innovazione, valorizzazione della produzione di molecole e modernizzazione della sanità pubblica – l’industria healthcare italiana può fare un salto in avanti importante: in un decennio si creerebbero 45mila posti di lavoro (+7%) e un aumento del fatturato di settore di 15 miliardi (nell’ordine del 15-20%) con una crescita del 10-15% nel numero di brevetti. Ma il guadagno non è solo in termini di economia: il progetto consentirebbe ogni anno di salvare almeno 25mila persone, se le regioni con performance sanitarie peggiori raggiungessero anche solo il valore medio italiano.

Ne hanno parlato Lorenzo Positano, managing director and Partner di Boston Consulting Group, responsabile Settore Healthcare per Italia, Grecia, Turchia e Israele; Silvio Belletti, managing director and partner e Stefano Cazzaniga, partner and associate director, healthcare payers and providers.

Una proposta: Milano, capitale globale delle Life Science

Fare del nostro Paese e di Milano in particolare un punto di riferimento nelle scienze della vita non è un tentativo nuovo. Lo sta perseguendo da qualche anno il Cluster Lombardo Scienze della vita Alisei, primariamente attraverso due iniziative: Human Technopole, l’istituto italiano di ricerca per le scienze della vita che sorgerà nell’ex aera Expo entro tre anni: oltre 16500 mq di laboratori e 3000 mq di terrazzi e coperture verdi inclinate. E la Città della Salute, che nascerà nella zona Nord Est di Milano all’interno del Progetto di riqualificazione dell’area delle ex Acciaierie Falck, convogliando centri ospedalieri di eccellenza come l’Istituto dei Tumori, l’Istituto neurologico Besta e l’ospedale San Raffaele 2.

Milano d’altronde, non a caso, era stata candidata a fine 2017 a diventare sede dell’Ema, l’agenzia italiana del farmaco, battuta solo al sorteggio finale da Amsterdam con cui si stava giocando la partita testa a testa. Abbiano i numeri ma non abbiamo una strategia di fondo né un soggetto aggregatore e l’eccellenza della sanità pubblica si scontra con processi pochi agili e frammentazione della governance. La pandemia di Covid-19 e la crisi economica che ne è scaturita hanno messo in luce queste debolezze e oggi impongono una riflessione radicale sull’healthcare italiano.

Quanto vale l’healthcare italiano

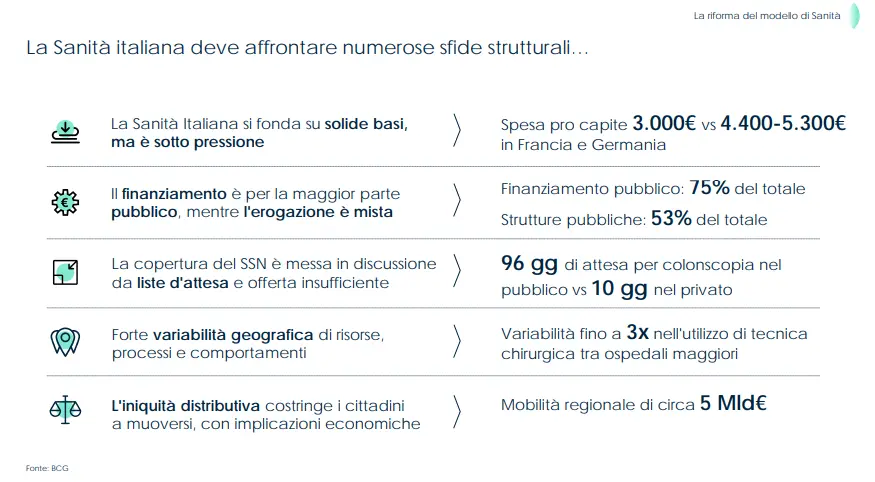

Un settore che dal punto di vista industriale vale oltre 30 miliardi di euro di fatturato; siamo il primo produttore di farmaci in Europa, vantiamo 2,3 miliardi di euro investiti nella Ricerca & Sviluppo, con un rapporto medio per addetto del settore doppio rispetto alle industrie tech e manifatturiera. Non solo. Il Servizio Sanitario Nazionale è considerato fra i migliori al mondo (2° per Bloomberg Health Index) quanto a universalismo delle cure, esiti di salute e costo/efficacia (8,9% del Pil contro il 9,7% in UK e 17,2% in USA).

Ma il settore è chiamato ora ad abbracciare il cambiamento per affrontare trend (economici, sociali, tecnologici e demografici, come il crescente invecchiamento della popolazione) ed incertezze epocali (come il declino della produttività nella R&S delle multinazionali e l’emergere di nuove tecnologie soprattutto nella terapia genica e cellulare e nella biologia sintetica). E il cambiamento in Italia deve seguire una via precisa, che porti innanzitutto a liberarsi delle zavorre del sistema. Vediamo come, secondo gli esperti di Boston Consulting Group.

Italia, quale politica industriale per attrarre finanziamenti nelle Life Science

«La politica industriale del settore sanitario deve muoversi in quattro direzioni: attraverso un focus strategico chiaro, una governance robusta, il supporto da parte delle istituzioni e una nuova legislazione in materia di fondi e incentivi. Azioni che consentono di raggiungere l’obiettivo, ambizioso ma realistico, di diventare un punto di riferimento mondiale nelle scienze della vita», esordisce Positano.

«La carenza d’indirizzo strategici va di pari passo con la mancanza di un piano strutturato di National Medicine Security in grado di garantire l’investimento in tecnologie necessarie alla fornitura di farmaci e dispositivi medici strategici per il Paese anche in casi di emergenza come la recente pandemia di Covid-19: di questo piano, di questa visione dobbiamo dotarci», spiega Positano. Non solo. «Va superata la sostanziale assenza di un vero aggregatore tra aziende, istituzioni accademiche, investitori locali come angel e venture capitalist: questo soggetto è fondamentale per mettere insieme tutti gli attori chiave e allinearli attorno al focus strategico. Solitamente, è lo Stato che si fa carico di questo ruolo, ma in Italia non c’è stata ancora una formalizzazione in questo senso».

Le debolezze delle life sciences e come superarle

Da dove si parte, allora, concretamente? Innanzitutto, dall’analisi dello status quo: in cui le politiche pubbliche che sono incentrate sull’innalzamento della performance media del settore e non sullo sviluppo delle aree di forza. Così, pur essendo il maggior produttore di farmaci in Europa, l’Italia non è tra i primi 5 posti né per approvazione di nuovi farmaci, né come brevetti registrati, né come ricerca clinica.

«Siamo decimi per brevetti e ottavi per l’approvazione di nuovi farmaci: ergo, non riusciamo a esprimere al massimo la nostra eccellenza nell’innovazione: e sull’innovazionebisogna spingere». Ci vogliono, dunque, infrastrutture, reti di collaborazione, meccanismi di supporto e competenze. Per esempio, la spesa sanitaria pubblica non è usata come fonte di sviluppo del settore Life Sciences, come si potrebbe fare destinando quote di public procurement alle start-up; inoltre le principali università del settore restano marginali rispetto alle equivalenti europee e mondiali. E non esistono o sono limitati, network collaborativi per la messa a fattor comune dei fattori distintivi, come dimostra il numero esiguo di pubblicazioni con firma congiunta tra ricercatori di diverse università italiane e la mancanza di collaborazioni significative tra Università Italiane ed estere e con aziende multinazionali. «Anche i meccanismi di supporto non funzionano adeguatamente: il sistema di fondi e accesso ai finanziamenti pubblici non è meritocratico, ma funziona su base geografica e questo fa sì che alla scarsità di fondi cronica nella ricerca e sviluppo si vada ad aggiungere l’incapacità di riconoscere e premiare le sacche di eccellenza determinando un’impossibilità alla programmazione e all’indirizzo strategico dei laboratori di ricerca. Se a questo aggiungiamo la farraginosità della normativa sui brevetti il quadro delle difficoltà che portano la ricerca a essere poco agile è completo». Infine, sulle competenze, esiste un acclarato ritardo nella formazione del capitale umano nelle scienze della vita e mancano strutture dedicate all’attrazione dei talenti sui canali più frequentati dai giovani, quali portali internet. «Infine, pesa lascarsa competizione dell’ecosistema italiano: nelle life sciences è importante “fail fast and fail cheaply”. Rappresenta, invece, un limite per l’ecosistema tutto ciò che prolunga la sopravvivenza di aziende non competitive e start-up che non sono in grado di affermarsi sul mercato».

Le riforme necessarie per spingere l’innovazione

Le azioni da compiere sono, secondo Boston Consulting Group, chiarissime: è necessario innanzitutto definire il focus strategico analizzando le diverse opportunità sulle principali aree terapeutiche e piattaforme tecnologiche e catalogandole in base ad attrattività e fattibilità; secondariamente si dovrà costituire una cabina di regia tra stato, aziende e università per lo sviluppo del polo d’innovazione supportando la Ricerca e Sviluppo e incoraggiando l’imprenditorialità nelle start-up con meccanismi nuovi e meritocratici. È necessario, ancora, attrarre anche risorse estere, obiettivo per raggiungere il quale «le istituzionihanno un ruolo fondamentale: centri di R&S di player multinazionali e venture capital internazionali arrivano se esiste un sistema incentivante a 360 gradi. Infine, si deve ridisegnare il meccanismo di assegnazione dei fondi in ottica premiante e modificando la normativa sui brevetti. «Ma bisogna fare in fretta, per non disperdere quanto appreso nel particolare momento che stiamo vivendo, capitalizzandolo con unità di intenti e concretezza in grado di volgere il dibattito pubblico al positivo, in un’ottica di sviluppo e competitività», afferma Positano.

Cosa possono fare le aziende del pharma italano per agevolare sviluppo e competitività

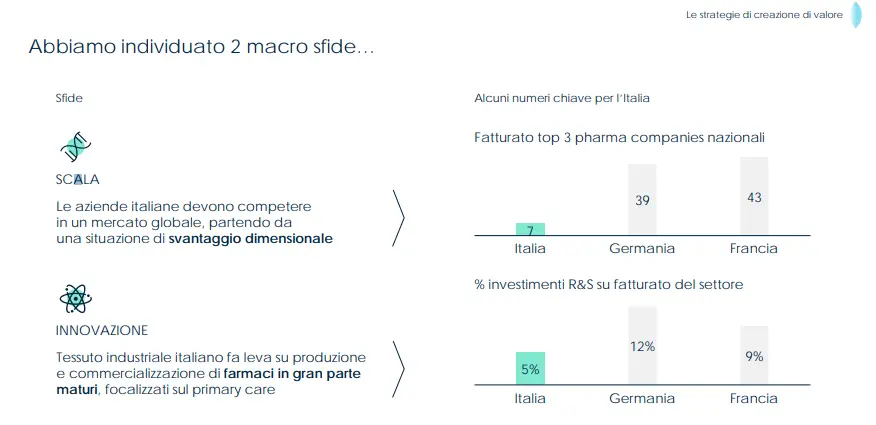

Il punto di vista delle aziende, seconda gamba del sistema dell’healthcare italiano, è rappresentato da Silvio Belletti. «Dobbiamo partire dalla costatazione che le aziende italiane competano in un mercato globale, con una scala figlia di una storia nazionale che le porta a trovarsi in una situazione di svantaggio dimensionale. Se facciamo l’esercizio di calcolare il fatturato delle prime tre aziende del pharma italiano, la somma è di 7 miliardi, contro Germania e Francia che presentano risultati di 5-6 volti maggiori. Il secondo vulnus è la quota di ricerca & sviluppo che vale in Italia il 5% del fatturato, contro il 12% di Germania e il 9% di Francia. Dobbiamo aiutare le aziende a crescere e a portare valore».

Come? Secondo Boston Consulting Group, le indicazioni da seguire sono tre: la prima è quella di focalizzarsi su aree di mercato verticali dove il tema della scala è un tema meno rilevante. Le aziende italiane sono forti tradizionalmente sulla medicina di base, in cui però la scala è un fattore critico di successo. «Abbiamo di fronte interlocutori come il medico di base ma occorrono forze vendita importanti: le aziende con fatturati alti spalmano questi costi fissi e fanno redditività (l’incidenza dei costi commerciali sul fatturato per la medicina di base è tra il 30 e il 40%). La più grande aziende italiana che fattura 4 miliardi è focalizzata su questo settore con competitor che hanno numeri molto maggiori. Quindi può aiutare focalizzarsi su malattie rare in cui l’incidenza dei costi commerciali sul fatturato è del 10% e le barriere di ingresso sono più basse, con il regolatore che avvantaggia le attività di ricerca messe a fattor comune dall’accademia. Anche le acquisizioni su queste dimensioni sono alla portata delle imprese italiane», dice Belletti.

Puntare sulle nicchie e sui mercati geografici più promettenti (Usa e Cina)

Il secondo ambito in cui agire è geografico: le aziende italiane hanno un footprint europeo, ma gli Usa continuano ad avere livelli di prezzo più interessanti e starne fuori, come stare fuori dalla Cina, equivale a eliminarsi dal “profit pool”: «come sulle malattie rare (che ha visto protagonista dell’M&A per esempio Recordati, ndr) ci sono segnali interessanti da parte delle aziende italiane: Menarini ha acquisito Stemline, una start-up Usa nell’oncologia, Bayer Italia ha siglato un accordo per distribuire un suo farmaco in Cina. Il terzo aspetto, infine, su però le aziende italiane sono indietro e che le potrebbe aiutare è lo sviluppo del canale digitale per comunicare con classe medica, i prescrittori che sono fonte di business delle aziende farmaceutiche. Il modello è ancora molto anni ‘50, dell’uomo con la valigetta, che visita gli studi dei dottori. In una situazione di lockdown era un modello fallimentare e dunque la pandemia ha costretto a sperimentare nuovi canali. Secondo una nostra survey, un terzo dei medici in Italia e in Europa continuerà a preferire metodi di contatto digitali rispetto a quelli face to face anche a emergenza finita. Questo è un vantaggio per le piccole aziende, perché il costo per contatto di ogni informatore è oggi di 150 euro: se non si genera un flusso di prescrizioni che ripaghi questo costo, la visita non produce valore. Se una quota di queste visite transita in digitale la produttività aumenta perché si riduce l’incidenza dei costi commerciali».

Il nuovo Ssn deve aumentare il valore per il paziente, non la produttività

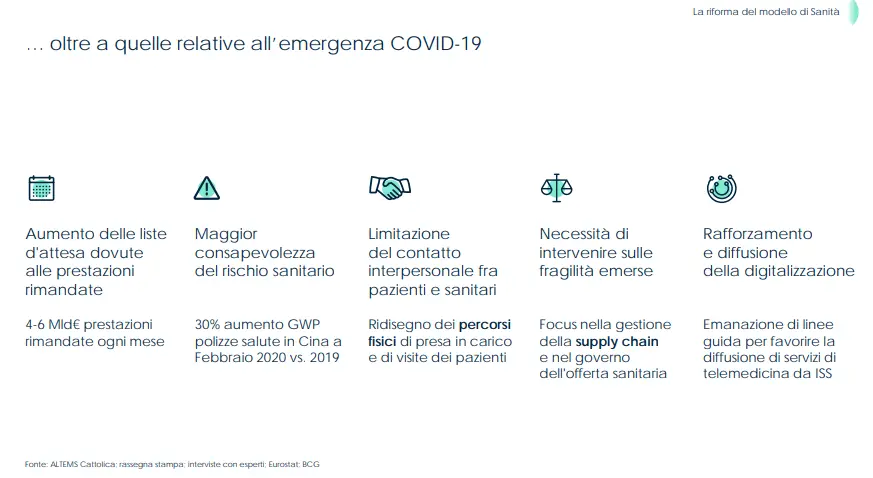

Infine, il sistema sanitario italiano, che resta uno dei migliori al mondo ma ha bisogno di alcune messe a punto dopo 40 anni di vita: ancora una volta il Covid ha portato queste debolezze al centro della scena, mettendo a dura prova, in alcune fasi e in alcune zone di Italia, la tenuta della sanità pubblica imponendo una riflessione che «deve coinvolgere tutti gli attori della catena del valore e porti a conservare l’eccellenza che oggi ancora il nostro Sistema rappresenta a livello mondiale», afferma il dottor Stefano Cazzaniga. «Qualcosa è stato fatto in fretta in piena pandemia, potenziando personale e posti letto, ma dobbiamo far sì che questa urgenza sopravviva a prescindere dal Covid e la coesione di sistema aumenti. Riportare il valore per il paziente è la chiave: da medico sono più attratto dagli esiti di salute che dalla produttività, pur essendo consapevole che sia necessario avere un sistema sostenibile».

Universalismo a rischio

Oggi è a rischio soprattutto l’“universalismo” del nostro Ssn, essendo a rischio l’equità distributiva e la possibilità di accesso da parte dei cittadini. Il sistema va potenziato: la scarsità di risorse, come le strutture territoriali e iletti per elderly care e long term care in un Paese che è il secondo più vecchio al mondo è un problema, come critico è il fatto che il 50% dei nostri ospedali siano stati costruiti prima della Seconda Guerra Mondiale e dunque in molti casi sono inadeguati dal punto di vista infrastrutturale. «Non aiuta la frammentazione della governance tra governo centrale e regioni, la disomogeneità territoriale nella disponibilità dei servizi e degli esiti di salute e la difficoltà di accesso e di presa in carico dei malati cronici. E mentre la pandemia ha reso evidente l’indisponibilità di un’infrastruttura informativa fruibile per il monitoraggio e la comunicazione con i pazienti, la spesa sanitaria continua a essere sotto la lente quale voce principale di bilancio pubblico», continua Cazzaniga.

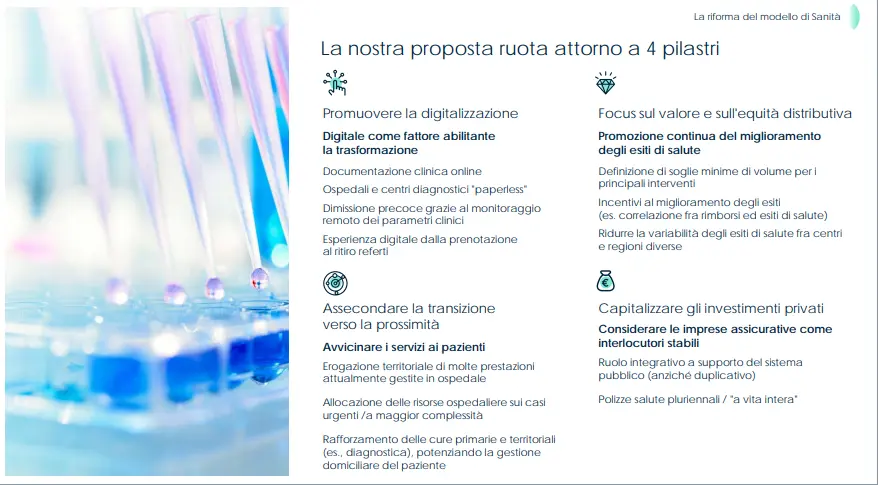

Ridare forza alla medicina di prossimità e puntare sulla telemedicina

La grande maggioranza di queste criticità può essere superata attraverso azioni di breve e medio periodo. Concretamente, secondo Cazzaniga, è necessario «ridisegnare il modello di erogazione delle prestazioni, dedicando gli ospedali alle cure complesse e trasferendo tutto ciò che è erogabile a livello territoriale in presidi di prossimità: i pazienti vanno coinvolti e responsabilizzati a livello di comportamenti ma va anche ampliata l’erogazione attraverso soluzioni innovative per aumentare la capacità produttiva del sistema. Vanno dunque potenziate le soluzioni di telemedicina per il monitoraggio remoto delle cronicità. Va infine favorita l’attivazione degli investimenti privati, rafforzato e istituzionalizzato il ruolo del mondo assicurativo e delle imprese rendendoli interlocutori stabili a supporto del sistema pubblico».

Nel medio periodo, infine, le azioni da intraprendere sono quattro: dalla misurazione del valore del Ssn come rapporto fra gli esiti clinici, come rilevanti per i pazienti, e i relativi costi (esito/costo); a un piano di investimenti materiali che porti alla creazione di centri polispecialistici di prossimità, potenziando la prevenzione primaria e secondaria, uniformando i percorsi diagnostici, favorendo un modello di sanità distribuito; e di investimenti immateriali nel digitale, per consentire tempestivamente le informazioni sulla storia clinica. «Il terzo tipo di azione è di semplificazione della governance, che si ottiene superando la frammentazione di responsabilità tra governo centrale e regioni. Infine, vanno resi più efficienti i processi di assunzione, formazione e retention del personale sanitario per predisporre nuove professionalità a supporto dell’evoluzione strutturale del sistema», conclude il dottore. Giocare bene questa partita significa sbloccare la crescita, anche dimensionale, delle aziende italiane di un settore che resta strategico per il Paese e che può funzionare da volano per la ripresa.