di Stefano Casini ♦ Ritorno al lavoro, per la manifattura italiana, dopo la pausa estiva. Meccanica, elettrotecnica e pharma si confermano forze trainanti non solo dell’industria, ma di tutto lo sviluppo, anche sociale e culturale, del Paese. Frenano auto e moto. Si riparte con prospettive buone ma con alle spalle un andamento a macchia di leopardo per i diversi settori industriali. L’export non è in discussione, ma pesa su tutto la spada di Damocle delle politiche protezionistiche di Trump. La fiducia cresce, ma non così il mercato interno…Le analisi e i dati di Prometeia

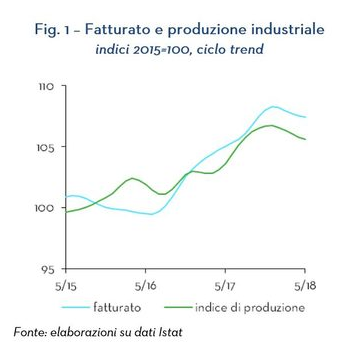

Se fosse un fiume scorrerebbe in alcuni tratti veloce, in altri ristagnerebbe. E questo non solo per forza interna, ma anche per gli ostacoli imprevisti da affrontare lungo il corso. Eppure va. La manifattura italiana si è confermata in crescita nella prima parte dell’anno, con il fatturato del settore che ha incassato un aumento tendenziale del 4,2% tra gennaio e maggio, (realizzato con un modesto aiuto dei prezzi, +1,3%). Ma è una crescita più lenta rispetto agli ultimi mesi del 2017, con una frenata generalizzata per tutti i settori industriali, a eccezione di pochi. Tra questi la Farmaceutica, forte di un Export sempre trainante, e la Meccanica, che beneficia del ciclo degli investimenti continuano ad accelerare. Ma mentre la filiera dei metalli e l’Elettrotecnica hanno messo a segno risultati al di sopra della media, sostenute dal processo di aggiornamento del sistema industriale italiano, risalta nell’Automotive una sbandata più marcata delle attese.

Questa frenata nella crescita della manifattura italiana, rispetto alla seconda parte dello scorso anno, è dovuta soprattutto al mercato interno, visto che resta più dinamica la componente estera del fatturato: è un segno della buona competitività dell’Italia sui mercati internazionali, dove si registra ancora un guadagno in termini di quote di mercato. Ma se questo è lo stato delle cose al momento, le prospettive di breve termine restano buone: nonostante gli elementi di incertezza dello scenario, sia interno che internazionale, la fiducia di consumatori e imprese sta tornando su livelli elevati, dopo un calo nei primi mesi del 2018. I fondamentali di crescita rimangono solidi, sia sul fronte interno, per consumi e investimenti, sia su quello delle esportazioni. E nei prossimi mesi un traino maggiore potrà venire dai mercati extra-Ue, grazie anche a un cambio dell’euro più favorevole. In sintesi questo lo scenario e le prospettive della manifattura italiana,delineato nell’ultima analisi dei settori industriali realizzata da Prometeia e Intesa Sanpaolo.

Andamento lento per il mercato interno

Scandagliando i mercati e il loro andamento più nel dettaglio, nella prima parte del 2018 ci sono segnali di rallentamento della crescita manifatturiera interpretabili come una fisiologica normalizzazione dei tassi di sviluppo, anche alla luce del contestuale buon andamento degli ordini. «Il rallentamento è attribuibile, soprattutto, al mercato interno, e in particolare all’andamento debole degli investimenti in macchinari e attrezzature nei primi mesi dell’anno» rileva l’analisi di Prometeia e Intesa Sanpaolo. «Resta più sostenuta, invece, la componente estera del fatturato, grazie al buon traino delle esportazioni, che sono cresciute del 4,3% tra gennaio e aprile, un ritmo inferiore a quello della fine del 2017, ma comunque migliore rispetto ai principali concorrenti. L’osservazione dei dati dei primi mesi del 2018 evidenzia, infatti, come l’Italia sia riuscita a guadagnare quote sui mercati internazionali nella quasi totalità dei settori.

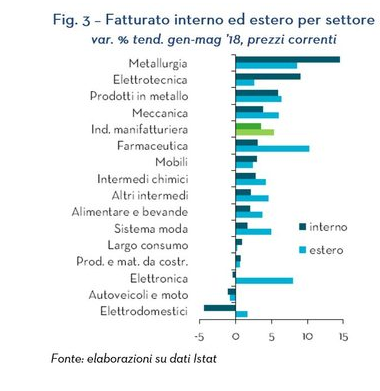

Chi fa bene e chi no nel manifatturiero. Ottimi risultati di Pharma, meccanica, filiera dei metalli ed elettrotecnica. Frenano auto e moto.

Oltre a Farmaceutica, Meccanica, filiera dei metalli ed Elettrotecnica, che hanno mantenuto una performance superiore alla media e di cui già si è detto, tra i comparti che, seppure in rallentamento, si sono distinti per risultati di crescita soddisfacenti nel periodo gennaio-maggio, ci sono anche il Sistema Moda, Elettronica, Alimentare, bevande e Mobili, grazie a un buon mix di domanda. E arriviamo alle note dolenti:«La frenata è stata invece marcata per gli Autoveicoli e moto» rimarcano gli analisti di mercato: «dopo la forte espansione degli ultimi quattro anni, un cambio di passo per il settore era ampiamente previsto, ma i dati 2018 finora disponibili lo rivelano più intenso delle attese. Si sono dimostrate in calo le vendite di autoveicoli sia sul mercato interno che su quelli esteri. In flessione, nei mesi più recenti, anche le immatricolazioni di veicoli commerciali. Risultano più positive solo le vendite di veicoli industriali e di moto. E il traino ridotto dell’Automotive ha penalizzato anche il settore degli Altri intermedi, soprattutto il comparto della gomma-plastica».

Il rallentamento nella prima parte del 2018 si presenta deciso, ma in linea con le attese, anche per gli Intermedi chimici che, dopo i brillanti risultati del 2017, in parte frutto di fattori straordinari (come la ricostituzione dei magazzini nei settori a valle), stanno crescendo a ritmo più basso. Definibili come modesti poi i risultati di fatturato dei settori Largo consumo, Prodotti e materiali da costruzioni (penalizzato dai comparti della ceramica e del vetro). E soprattutto è ancora negativa la performance degli Elettrodomestici: in questo comparto, i deboli segnali di miglioramento delle esportazioni non sono riusciti a compensare un nuovo arretramento della domanda interna.

Uno sguardo oltre l’orizzonte

Ma lo scenario che si prospetta per i mesi a venire appare favorevole al proseguimento della crescita manifatturiera, nonostante la presenza di elementi di rischio, sia sul fronte domestico che internazionale. «Le prospettive di breve termine sono buone, gli indicatori qualitativi sono impostati positivamente» sottolineano gli specialisti di Prometeia, «la fiducia di consumatori e imprese si conferma, infatti, su livelli elevati, nonostante qualche segnale di incertezza emerso nei primi mesi dell’anno. Anche gli indici Pmi per l’industria evidenziano spunti di risalita nei dati più recenti, dopo una fase di calo delle aspettative».

Ma sono, soprattutto, i fondamentali della crescita a restare solidi. «Riteniamo che il ciclo degli investimenti possa conservare un buono slancio nei mesi a venire, soprattutto nella componente macchinari e attrezzature, sostenuta dalle esigenze di rinnovo dello Stock di capitale» prevedono gli analisti, «in molti settori, infatti, il grado di utilizzo degli impianti si attesta su livelli poco distanti da quelli di massimo. Conferme in questo senso arrivano sia dalle indagini qualitative periodiche sia dall’andamento dell’indice di produzione della Meccanica».

Anche la domanda interna per consumi è attesa mantenersi in espansione: la crescita si conferma concentrata nei beni durevoli (soprattutto durevoli per la casa) e nei beni e servizi legati a viaggi e tempo libero, che sono state tra le voci di spesa più sacrificate durante la crisi degli anni scorsi.

Il mercato estero manterrà sempre ruolo di traino, ma le strategie di Trump sono imperscrutabili

Dalle esportazioni si attende, ancora una volta, un contributo determinante alla crescita manifatturiera, con una novità sulle destinazioni: i mercati dell’Unione europea resteranno sempre il fulcro dell’espansione delle vendite oltreconfine, ma un traino più deciso potrebbe arrivare anche dai mercati extra-Ue, grazie anche a un deprezzamento del cambio tra euro e dollaro. Appare poi ridimensionato finora, rispetto alle preoccupazioni iniziali, il rischio di una escalation protezionistica; che tuttavia non scompare del tutto, restando pur sempre una delle variabili di maggiore incertezza dello scenario. E’ una situazione in evoluzione, principalmente per via dei continui cambi di direzione dell’amministrazione statunitense guidata da Donald Trump. E’ per questo motivo che resta quindi alta l’allerta sui possibili effetti derivanti dall’imposizione di misure tariffarie doganali, tali da deprimere la crescita mondiale: gli importanti legami tra gli Stati Uniti e il resto del mondo, sia in termini di catene produttive che di export, testimoniano in sé quanto l’imposizione di eccessive misure protezionistiche potrebbe danneggiare, in via diretta o indiretta, l’intera economia mondiale.

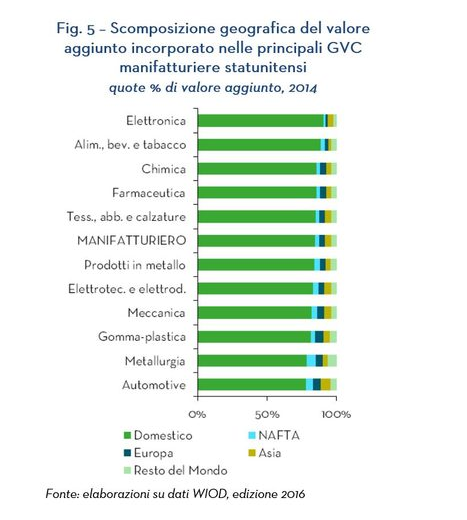

«L’analisi eseguita partendo dalle matrici input-output internazionali di fonte Wiod, il World Input Output Database, fa emergere come il modello manifatturiero statunitense si fondi su catene internazionali del valore meno integrate a livello globale rispetto a quelle dei Paesi europei, caratterizzati da una forte interrelazione, frutto del progressivo rafforzamento del Mercato Unico» fanno notare gli analisti di Prometeia, «tuttavia, i contributi di Paesi terzi hanno acquisito sempre maggiore importanza anche negli Stati Uniti».

La presenza per gli States di specifici accordi commerciali ha reso i Paesi dell’area Nafta (Canada e Messico) importanti partner strategici, in diversi settori. È cresciuto anche l’apporto di valore aggiunto dei Paesi asiatici, in particolare della Cina. I legami con l’Unione Europea invece, sebbene nel complesso contenuti, sono rilevanti nelle Global Value Chain Automotive, della gomma-plastica e della metalmeccanica. «Queste interrelazioni appaiono difficili da scardinare e sostituire, in quanto basate su complesse catene di flussi intra-aziendali o su mancanze nella specializzazione produttiva interna, come nel caso specifico della metallurgia statunitense, che rendono necessario l’approvvigionamento di beni intermedi dall’esterno» rimarcano gli analisti di mercato: «l’innalzamento di barriere tariffarie potrebbe, quindi, alterare il delicato funzionamento di questi meccanismi, modificando la convenienza nella localizzazione della produzione e l’evoluzione dei prezzi locali e internazionali. Inoltre, il legame tra Stati Uniti e resto del mondo emerge con forza anche dall’analisi del valore aggiunto statunitense incorporato tanto nel consumo di beni finali di alcuni Paesi partner, a partire da Canada, Cina e Messico, quanto, soprattutto, nelle esportazioni di questi ultimi, come i Paesi Nafta, ma anche Germania, Francia, Cina, per citarne altri. Ciò dà un’idea di quanto l’imposizione di dazi eccessivi possa danneggiare per vie indirette anche la stessa economia americana, oltre che l’economia globale».

Si ritorna al lavoro

In uno scenario sempre più complesso e interconnesso, la ripresa delle attività dopo le pause estive e le prospettive di breve termine della Manifattura italiana appaiono quindi nel complesso positive, ma ancora molto agganciate all’Export e alla clientela internazionale. In attesa di un quadro più stabile e solido per quanto riguarda la situazione e la domanda interna, che in molti settori procede a intermittenza. E navigando a vista.

")