«È la qualità del management che rende possibile prima la crescita per linee esterne, poi il successo del post deal, che è la fase da cui tutto dipende. Nello scorso decennio le piccole imprese produttive sono diventate protagoniste degli m&a grazie a un innesto di dirigenti esterni di qualità nelle loro strutture, prevalentemente famigliari. Le pmi che si sono già professionalizzate, accogliendo nelle loro fila esperti esterni alla famiglia, sono le stesse che negli ultimi dieci anni hanno realizzato con successo operazioni di fusione o acquisizione. Ma non basta. Occorre proseguire su questa strada: ci vuole ulteriore managerializzazione, anche per garantire un futuro ad imprese famigliari nate per l’intuizione e il lavoro di un fondatore geniale, ma che non sempre possono prosperare conservando solo membri della famiglia nei ruoli apicali. Comunque, dopo la pausa imposta dal Covid, ci aspettiamo un forte incremento dell’attività m&a, per tornare ai livelli degli anni migliori, con volumi anche di 100 miliardi all’anno». Comincia così la conversazione approfondita che Industria Italiana ha condotto con Max Fiani, storico partner di Kpmg che cura il “Rapporto m&a”, della multinazionale della consulenza.

Kpmg prevede un incremento dei deal dall’Asia e in Asia, e una prosecuzione del flusso di operazioni su piccole e anche piccolissime aziende. Con Fiani commentiamo la situazione italiana e i dati sugli m&a industriali analizzati nell’articolo pubblicato contemporaneamente a quello che state leggendo, ma andiamo anche oltre. Perché parlare di m&a significa, anche, discutere del futuro economico e financo politico dell’Italia. Che, come abbiamo appena visto a proposito dei dati, è ormai da molti anni terreno di acquisizione da parte di americani, asiatici, tedeschi. Il volume dei deal di stranieri in Italia, infatti, è più che doppio rispetto a quello degli italiani all’estero. Italia perennemente terreno di caccia per gli stranieri? «È una valutazione di tipo sistemico che non compete a noi. Come consulenti il nostro tema è sempre: quel deal potrà creare valore sostenibile per gli azionisti e per tutti i portatori di interesse, inclusa la comunità, che ruotano attorno all’azienda? Il valore sarà maggiore rispetto all’impresa stand-alone? Se la risposta è si, allora vale la pena di farlo. E personalmente devo dire che, per quanto riguarda tutti quelli che abbiamo seguito noi, la risposta è sempre stata sì. Non solo, è stata sì anche per la stragrande maggioranza degli m&a che sono avvenuti in Italia negli ultimi anni, indipendentemente dall’italianità oppure no del compratore».

D. Dunque, Fiani, dopo un anno difficile come il 2020 crede che i deal torneranno a crescere nel 2021? Su cosa basa questa convinzione?

R. Che il 2020 sarebbe stato impattato negativamente era abbastanza prevedibile: una serie di operazioni sono slittate, ma i dossier saranno ripresi in mano e questo genererà un rimbalzo che non sarà secco ma richiederà una gestazione di 6-9 mesi. Quello che si semina oggi lo raccogliamo nel 2022 probabilmente, ma la previsione è di tornare sui livelli del 2019 e anche più in alto. Dovremmo vedere anche mergers of equal, grandi operazioni tra soggetti simili (come quella che ha portato alla creazione di Stellantis), auspicabilmente anche tra soggetti italiani in settori in cui siamo leader, pharma, meccanica, macchinari, fashion. Da anni si parla di creare poli. Ma mettere insieme grandi aziende italiane sembra sempre difficile. E questa assenza e questa difficoltà sono alla base della conquista estera, da parte di aziende che vincono non solo perché mettono i soldi sul piatto. Ma anche perché le imprese familiari italiane non si accordano tra di loro. La creazione di campioni nazionali è un elemento centrale anche nell’ottica di presentarsi sui mercati internazionali come acquirenti.

D. I serial acquirer italiani dell’ultimo decennio sono tutti nella meccanica. Da Intepump a Prysmian, Leonardo, a Brembo, a Ima. Si potrebbe dire che l’unico settore che riesce a fare shopping all’estero, in un mercato dominato da esteri che comprano Italia, è l’industria. Come mai?

R. Probabilmente si innesca uno spirito di emulazione positivo tra questi imprenditori che sono in qualche modo competitor, in tutto simile a quello che si osservava nel decennio precedente nel settore finanziario. Si tratta tuttavia di operazioni piccole che non hanno il potere trasformativo di Stellantis ed Essilor Luxottica, e gli acquirenti seriali sono ancora relativamente pochi in settori limitati con un grado di concentrazione elevato in cui esiste una leadership indiscussa. Fare operazioni trasformatrici è anche per questo difficile. In alcuni settori è difficile fare operazioni di grande dimensione, perché si va a impattare su temi di antitrust che portano a non riuscire a finalizzare l’operazione o a farlo solo con caveat importanti. Se si toccano gli interessi nazionali ci sono situazioni di forte impatto, in cui tutti i governi possono alzare le barricate. È chiaro che nel frattempo se non sei predatore diventi preda. Tutte le operazioni in cui comunque c’è un’azienda italiana che è predatrice sono aziende in cui sono entrati manager focalizzati sulla crescita, avendo capito che l’m&a è un forte acceleratore.

D. In effetti, per fare operazioni complesse come l’M&A sono necessarie competenze che difficilmente le imprese piccole e familiari possiedono al loro interno…

R. Direi che il ruolo del manager è fondamentale per rendere meno episodiche le operazioni. Nel momento storico precedente, in queste aziende l m&a avveniva perlopiù opportunisticamente quando una banca d’affari o un consulente esterno segnalava l’opportunità all’azienda. Ma perché una strategia di crescita per linee esterne diventi parte dell’agenda del Cda, è necessario avere al proprio interno manager esperti di questo genere di operazioni. Quando abbiamo chiesto agli imprenditori cosa ha fatto fare loro il salto verso una strategia di acquisizioni seriali la risposta è sempre stata esattamente la stessa: figure di manager esperti di m&a, affiancate alla famiglia, sono elementi scatenanti. Ciò che permette il passaggio da operazioni episodiche a operazioni strategiche. Le competenze servono non tanto a fare acquisizioni a buon mercato – in fondo il prezzo anche se caro in un’operazione strategica non è rilevante – ma a capire come procedere con le integrazioni, quali manager tenere e quali distaccare, quali asset dismettere, cosa va integrato nell’immediato e cosa può essere fatto in un secondo momento. Tutto quello che chiamiamo post deal, che avviene dal momento in cui si firma in poi, va gestito in maniera competente: non c’è un manuale ma dipende dal singolo caso. Ci sono tantissime variabili da analizzare nel dettaglio, variabili che chi fa le operazioni seriali conosce e valuta in anticipo. Queste capacità non sono tipiche della pmi o dell’imprenditore.

D. Negli ultimi dieci anni, secondo le stesse analisi di Kpmg, qualcosa è cambiato nel mondo dell’ m&a italiano. Piccole operazioni e molte di più, in quella che potremmo definire una democratizzazione dei merger (ne abbiamo parlato qui). Come si spiega questa metamorfosi?

R. Il primo decennio del 2000 era stato caratterizzato e da grandi operazioni, per lo più promosse da operatori finanziari, fino grosso modo all’esplosione della Grande Crisi Finanziaria a fine 2008 con il fallimento di Lehman Brothers. Poi il vento è cambiato. E l’industria è diventata protagonista. Il decennio successivo si è caratterizzato per controvalori inferiori, non abbiamo più toccato i picchi degli anni precedenti, e più operazioni: questo cambiamento di paradigma non è casuale ma ha dei fattori scatenanti. Dal lavoro di Borsa Italia sulla piattaforma Elite, che ha raccolto le pmi quotabili italiane accompagnandole in un percorso di maturazione finanziaria, alla grossa spinta da parte di Confindustria sul tema di education degli imprenditori. C’è stato tutto un sistema che ha cercato di spiegare alle pmi il valore strategico dell’M&A e che ha portato alle 1.100 operazioni del 2019. Un numero mai visto, con protagonisti i settori consumer e industrial, anche questo un elemento inedito. Quindi da un lato c’è stata una accresciuta consapevolezza degli imprenditori italiani, che hanno compiuto una vera corsa per internazionalizzarsi attraverso l’M&A; dall’altro c’è stato un interesse crescente di investitori esteri, sia industriali, sia finanziari, raccolti nel mondo del Private equity che è stato fin dalle origini molto focalizzato sulle imprese industriali e sui settori di maggior competenza del made in Italy. E raccolti anche nel panorama delle Spac, i veicoli di scopo che acquisiscono società promettenti allo scopo di quotarle e le holding finanziarie, nella forma del permanent capitale o dei family office, sempre più interessati nel fare operazioni nel settore produttivo italiano.

D. Sono elementi, l’accresciuta consapevolezza degli imprenditori e l’interesse di compratori esteri, che tendono a diventare strutturali. Dunque possiamo immaginare che la corsa all’m&a dell’ultimo decennio proseguirà nel settore industriale? In che forma?

R. Da questo punto non si torna indietro. Anche perché ci sono diverse forze che giocano a favore: abbiamo una pletora di investitori industriali che hanno logiche diverse dal p/e, mentre sono sempre più le geografie che guardano con interesse al made in Italy industriale, come i Paesi Nordici, tradizionalmente scettici verso l’Italia. I flussi non possono che aumentare anche per un’altra ragione: ovvero la ricerca di rendimento nello scenario di tassi a zero che ormai è diventato strutturale. E che avvantaggia le società non quotate, cosa impensabile nel passato anche recente. Questo genera pressione sui prezzi, e competizione, anche perché c’è molta più domanda che offerta di asset di valore. Poi c’è il tema del restructuring dove la situazione è rovesciata: con una fortissima domanda di capitali e manager da parte delle aziende che necessitano di compiere un turnaround e offerta molto scarsa. Soggetti che fanno turnaround sono molto pochi.

D. Le conseguenze economiche della pandemia ci ha portato a ripensare alle catene di approvvigionamento: che conseguenze ha questa dinamica, sull’m&a industriale che conseguenza potrebbe avere?

R. Ha effetti molto importanti: ci sono eccellenze in Italia e sicuramente arriveranno sollecitazioni da parte di aziende che sono in difficoltà nella catena del valore per cercare di essere acquisite e questo sarà un driver importante di m&a. Chi è in difficoltà dovrà affiancarsi a partner non solo in Italia. Gli acquirenti sono tuttavia pochi e sono industriali, gli operatori finanziari sono ancora meno. Questo, per gli imprenditori italiani forti nei settori eccellenti crea l’opportunità di erodere quote di mercato nel caso in cui alcuni competitor, fornitori dello stesso settore, entrino in difficoltà. I settori impattati dovranno sicuramente razionalizzare, tagliare capex, impianti e i soggetti industriali forti e coraggiosi avranno occasioni importanti di crescita.

D. È abbastanza certo che per effetto della pandemia le aziende in difficoltà aumentino e che per tornare a essere sostenibili si mettano alla ricerca di partner industriali. Questo potrebbe far arrivare nuovi compratori esteri che da sempre sono in netta prevalenza sull’Italia. Sfatiamo il mito dei pezzi d’Italia che finiscono all’estero?

R. In effetti ogni volta che una grande operazione coinvolge una società italiana si sollevano le voci di chi si straccia le vesti per i pezzi di Belpaese che spariscono. Ma è necessario fare dei distinguo: intanto non è corretto confrontare l’Italia che va all’estero con tutto il mondo che viene in Italia. Da un lato l’Italia è un con 60 milioni di abitanti che si propone sui mercati globali con una certa forza, dall’altro una potenza di fuoco che si confronta con un Pil inferiore ai 2mila miliardi. Un conto è vedere i flussi Francia Italia o Germania Italia, insomma paesi simili per dimensione e Pil, un conto è analizzare i flussi in entrata di tutto il mondo. Non c’è partita e non ha senso.

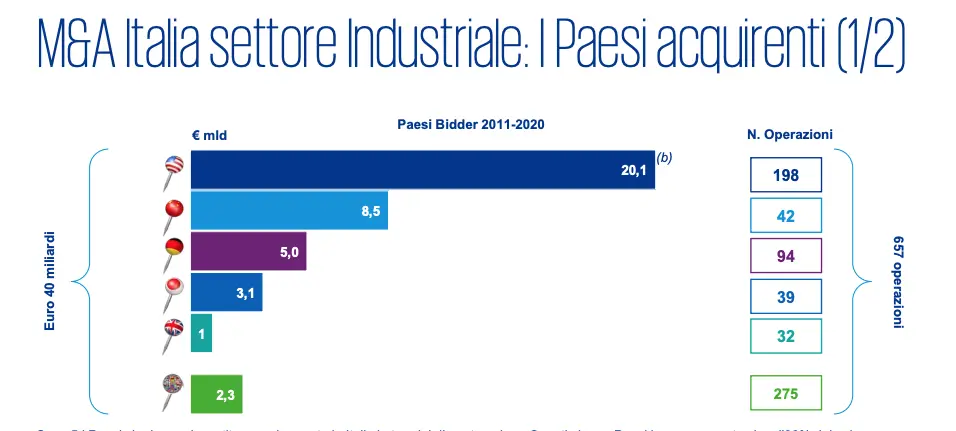

D. Guardando però ai flussi delle operazioni cross border si evidenzia nell’ultimo decennio una preponderanza degli acquirenti extraeuropei, Usa e Cina in particolare. A ben vedere per l’Italia potrebbe essere un bene: l’acquirente europeo se acquista Italia può avere poi l’esigenza di smantellare, ridurre, creare sinergie. L’acquirente cinese utilizza invece l’azienda italiana come base per entrare in Europa e magari investe creando lavoro e valore, come nel caso di Haier con Candy.

R. È un fenomeno degli ultimi dieci anni. Storicamente, su un orizzonte di 30 anni, l’Europa vince senza dubbio. E se nel lungo termine gli Usa sono sempre presenti, attori esotici come la Cina, ma anche Thailandia e Giappone, interlocutori russi, sono una new entry. Anche solo guardando al 2000-2009 vediamo invece attori vicini a noi, in primis Francia e Germania. L’interesse è scemato da parte di questi acquirenti vicini per le ragioni che ha delineato e invece abbiamo visto aumentare gli investitori che vengono più da lontano e che vogliono entrare nel mercato del Vecchio Continente.

D. In ogni caso se i due terzi degli acquirenti sono non italiani, questo potrebbe diventare un vulnus per il sistema Paese. Potrebbe significare per esempio che farsi acquisire è l’ultima possibilità per l’azienda italiana che da sola non sarebbe più sostenibile…

R. Dipende dal tipo di operazione e ogni operazione va guardata in sé. Spesso è vero che una società stand alone potrebbe essere più debole o non sostenibile, ma molto più spesso la scelta è di tipo strategico. Io non credo, per esempio, che Bulgari o Loro Piana o Magneti Marelli non avessero un futuro stand alone. Ritengo che abbiano fatto invece la scelta di confluire in gruppi esteri e di maggior dimensione intravedendo la capacità di questi di creare valore per loro stessi. Prendiamo il caso di Magneti Marelli: con i giapponesi di Calsonic Kansei entrati con un’operazione sponsorizzata dal pe Usa Kkr, la società può accelerare su percorsi di razionalizzazione contando su una maggiore disponibilità finanziaria. Si tratta di un’evidente operazione a valore.Poi ci sono altre operazioni di natura diversa che, nonostante appaiano come acquisizioni da parte di soggetti esteri, vedono la componente italiana rimanere significativa e l’azionista italiano avere un forte peso sulle strategie. Mi riferisco al caso Essilor-Luxottica ormai maturo, ma anche a quello in evoluzione di Stellantis, la fusione tra Peugeot e Fca.

D. Guardando alle aziende italiane come predatori, infine, quali nuovi trend si possono individuare?

R. Storicamente le aziende italiane industriali hanno sempre fatto acquisizioni a breve raggio, ma c’è tutto il tema dei mercati asiatici che stanno ripartendo. Si tende a considerare la globalizzazione in rallentamento, ma l’Asia sta uscendo prima di tutti dalla crisi e sarebbe interessante che le italiane si attrezzassero per fare acquisizioni selettive in quelle aree. Questa è la grande sfida dei prossimi dieci o venti anni. Gli Usa sono un mercato che viene approcciato anche da aziende medie e medio piccole, come sui mercati europei. Vediamo molte meno aziende italiane che si sono attivate per andare con l’M&A in asia. Qualcosa è stata fatta sulla Cina ma con logiche di jv finalizzate a localizzare impianti produttivi in loco, ma in generale i grandi mercati asiatici ancora non sono stati conquistati sull’ m&a. E sembrano quelli più promettenti.

: «I soldi per il trasferimento tecnologico (Pnrr) non sono previsti per i parchi scientifici»")